Von MarketScanner

Heute blicken wir zurück auf die Annahmen zur Kursentwicklung von Gold und Silber mit Status 25.07.2014 (http://finanzmarktwelt.de/rohstoffanalyse-gold-und-silber-3753/), die Bestandsaufnahme zum Status 19.09.2014 (http://finanzmarktwelt.de/gold-und-silber-lage-und-perspektiven-5055/) und die seither eingetretene Entwicklung.

Zum Status von Gold am 25.07.2014 wurde ausgeführt:

„Da sich aktuell Veränderungen im US-Dollar-Index nicht in früher gewohntem Ausmaß in entsprechenden gegenläufigen Kursbewegungen beim Gold als sicherem Hafen / Dollar-Hedge niederschlagen und auch die Futures-Forward-Kurve erst zu Ende 2015 / Anfang 2016 in ein starkes Contango (eingepreiste Zinserhöhungen der FED) übergeht, ist die Seitwärtsbewegung zwischen den beiden Retracements bis Ende 2015 das bevorzugte Szenario, sofern keine geopolitische Eskalation die Safe Haven Rolle in den Vordergrund spült, gegebenenfalls mit einer Springflut.“

Ergänzt wurde diesbezüglich zum Status 19.09.2014:

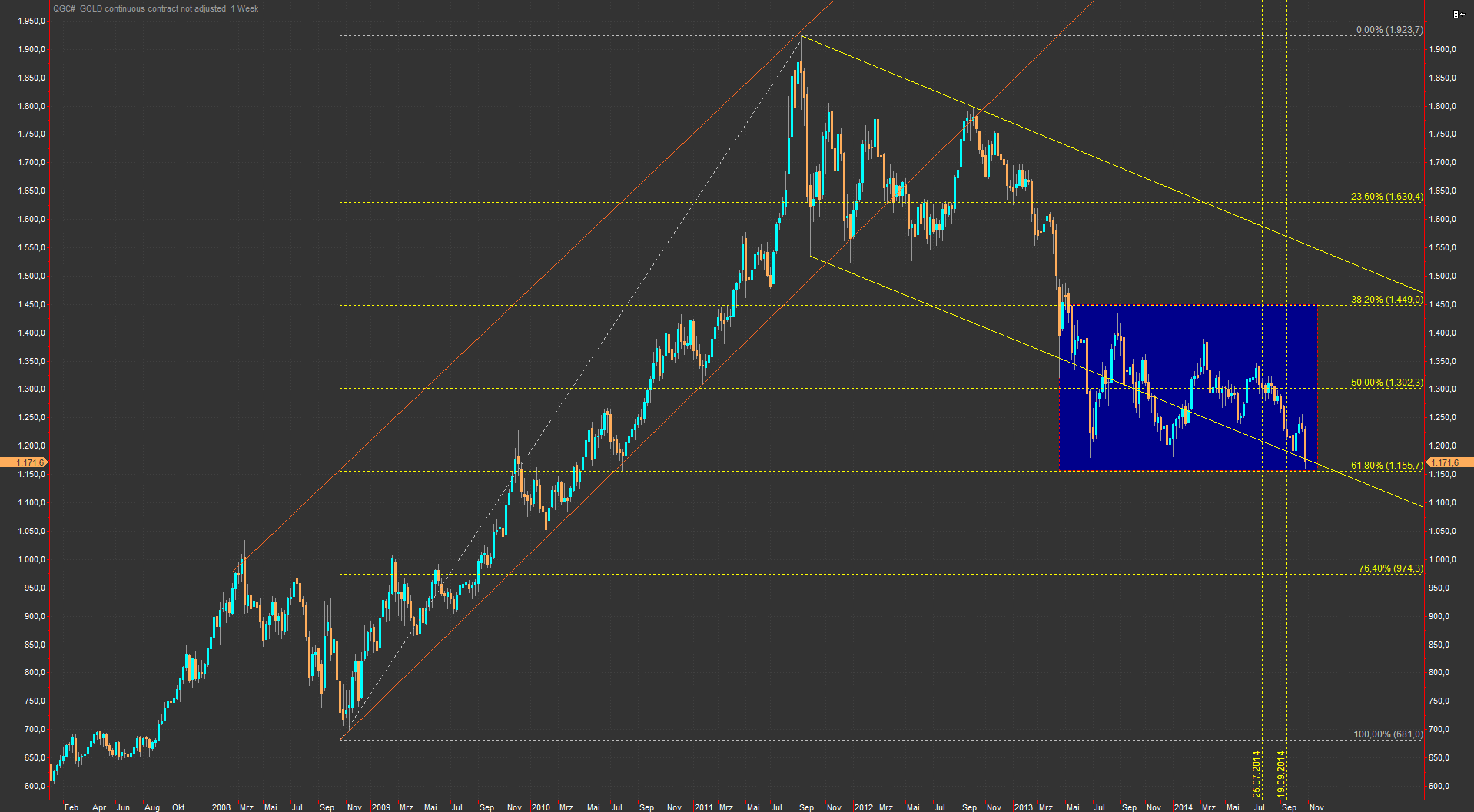

„Wie dem folgenden aktualisierten Chart zu entnehmen ist, hält sich der Goldpreis noch im avisierten Korridor zwischen dem 61,8 % und dem 38,2 % Retracement auf. Die aktuelle Baisse seit der zweiten Juli-Hälfte dürfte dem einen oder anderen Perma-Gold-Bullen aber schon ordentlich zugesetzt haben. In Verbindung mit dem verstärkten Einpreisen von höheren Zinsen im US-Dollar schwappt die Liquiditätsflut wieder von den als werthaltiger betrachteten Anlagen in Fremdwährungen und Rohstoffen zurück in den Dollar-Raum, wo sie mangels rentierlicher Anlagen in der Realwirtschaft fleißig beim Aufblasen der US-Finanzmärkte mithilft.

Mit angefeuert wurde der Effekt auch noch durch Japan-Phantasie (http://finanzmarktwelt.de/japan-phantasie-2551/) mit assoziierter Yen-Abwertung (siehe Grafik am Ende des Beitrags mit Durchbruch des 61,8 % Retracements in der Woche vom 18.08. zum 22.08.2014). In Anbetracht des Notenbank-Konzerts mit EZB und BOJ vereint in der Überkompensation der noch homöopathischen Liquiditätsreduktion von Seiten der FED kann ein weiterer Run auf Aktien und Staatsanleihen zusammen mit Liquidationen von Engagements im Rohstoffbereich durchaus auch bei den Edelmetallen (neben Gold und Silber ist auch Platin angeschlagen) noch einiges an Dynamik nach unten liefern und zu einem (temporären) Bruch der jeweiligen unteren Unterstützungen führen.“

Was ist in nun der Zwischenzeit beim Goldpreis geschehen?

Die Mixtur von QE-Auslaufen der FED und der Liquiditätsspringflut durch die BOJ (http://finanzmarktwelt.de/marktgefluester-die-bombe-6149/), zielgerichtet in die nationalen und internationalen Aktienmärkte gelenkt, bewirkten in der Logik der die Finanzmärkte bestimmenden Kräfte eine Dollar-Aufwertung mit weiterer Abwertung von Euro und Yen und einen Sell-Off bei Gold in Richtung des 61,80% Retracements, ohne dieses bislang allerdings zu erreichen.

Im Kontext des im Vergleich zum Status vom 25.07.2014 nur unwesentlich veränderten Contango und des bereits knapp erreichten 76,40 % Retracements bei USDJPY sowie der ab (Mitte) November positiven Saisonalität für Gold (http://stockcharts.com/school/doku.php?id=chart_school:technical_indicators:seasonality ,in den letzten Jahren aber nicht zutreffend) wird, unabhängig von Deflationstendenzen in den Industriestaaten (natürlich nur außerhalb der Finanzmärkte – dort darf und muss Hyperinflation herrschen) ein länger dauerndes Unterschreiten der unteren Schranke von 1155,70 $ bis zum Jahresende 2014 als unwahrscheinlich eingestuft.

Kommentare lesen und schreiben, hier klicken