Jüngst hatte Zalando einen „Greenwashing Award“ erhalten, also sozusagen eine negative „Auszeichnung“ für den Nachhaltigkeitsfilter auf der Website des Anbieters, die nach Ansicht einer Jury „die ökologischen Herausforderungen der Modebranche verschleiern“. Der Begriff Greenwashing steht für das Reinwaschen von Geschäften in Sachen Umweltschutz und Nachhaltigkeit. Da es einen großen medialen und öffentlichkeitswirksamen Trend hin zu immer mehr Nachhaltigkeit gibt, sind auch viele Unternehmen auf diesen Zug aufgesprungen. Man gibt sich öffentlich umweltbewusst und präsentiert zum Beispiel seine Produktion oder Produkte als nachhaltig, was aber nicht wirklich den Tatsachen entspricht. Man präsentiert ein öffentliches Bild, das aber nur eine schöne Fassade ist. So eine schöne Fassade über Greenwashing kann man auch bei Unternehmensanleihen aufbauen, hier sind es die „Nachhaltigkeitsanleihen“.

Das große Greenwashing bei Unternehmensanleihen

Wo man einigen Dienstleistern oder auch Industrieunternehmen Greenwashing vorhalten kann, hat das Thema auch den gigantischen Billionen Dollar-Markt für Unternehmensanleihen erreicht. Jüngst wurden hierzu interessante Analysedaten und auch konkrete Details veröffentlicht. Schauen wir uns das an. Bloomberg berichtet über Greenwashing bei Unternehmensanleihen wie folgt: Für eine Firma wie die global bekannte Luxusmode-Marke Chanel gehört es zu den Kernkompetenzen, sich mit wandelnden Geschmäckern und Trends bei der Kundschaft auszukennen. Heutzutage heißt das auch, demonstrativ seinen Teil zur Bekämpfung des Klimawandels beizutragen.

Als der Modekonzern vor zwei Jahren Geld beschaffen musste, griff er deshalb zu einem neuen Finanzprodukt: Nachhaltigkeitsanleihen, auch unter dem englischen Begriff Sustainability-Linked Bonds oder kurz SLB bekannt. Die Anleger, die Chanels Anleihen im Wert von 600 Millionen Euro kauften, bekamen auch ein Versprechen: Sollte Chanel bestimmte Klimaziele nicht erreichen, würde es ihnen Millionen von Euro mehr zahlen. Mit anderen Worten: Eine Strafe für eine mangelhafte Klimabilanz. Philippe Blondiaux, der Finanzchef von Chanel, bezeichnete das Geschäft als “eine großartige Möglichkeit unsere Finanzierungsstrategie mit unserer Unternehmensstrategie in Einklang zu bringen, die auf unsere Nachhaltigkeitsziele ausgerichtet ist.”

Doch bei genauerem Hinsehen zeigt sich ein weniger schmeichelhaftes Bild von dieser und ähnlichen Unternehmensanleihen, wie eine Analyse von Bloomberg News nachweist. Chanel und andere Unternehmen gehen in Wahrheit kein großes Risiko ein. Sie legen ihre Ziele selbst fest – und entsprechend niedrig sind oftmals die Hürden. Die meisten Anleger bestehen auch nicht auf anspruchsvolleren Zielen, sondern scheinen zufrieden zu sein, solange ein grünes Etikett auf dem Produkt prangt (FMW: Greenwashing auf beiden Seiten – auch die Anleger waschen mit so einem Investment ihr Gewissen rein). Die Nachfrage nach diesen Anleihen übersteigt das Angebot oft um das Zwei-, Drei- oder sogar Fünffache.

Die Analyse umfasst mehr als 100 SLBs im Wert von fast 70 Milliarden Euro, die Investoren in Europa – dem entwickeltsten Markt für nachhaltige Finanzprodukte – angeboten wurden. Das Ergebnis ist ernüchternd: die Klimaziele sind meist schwach, irrelevant oder wurden schon längst erreicht. Die Emittenten bekommen etwas für nichts: Günstigere Zinsen und ein besserer grüner Leumund ohne wirkliche Anstrengungen zur Erreichung der Klimaziele und ohne die Gefahr finanzieller Einbußen.

Der Chanel-Bond zeigt einige Probleme beispielhaft. So verpflichtete die Anleihe Chanel, seine sogenannten indirekten oder Scope-3-Emissionen – im Wesentlichen die von Lieferanten und Kunden verursachten – bis 2030 um 10% zu reduzieren. Aus den eigenen Angaben des Unternehmens geht jedoch hervor, dass diese Emissionen zum Zeitpunkt der Ausgabe der Anleihe bereits 21% unter dem im Prospekt festgelegten Ausgangswert lagen. Chanel zahlte also einen niedrigeren Zinssatz als Belohnung für die Erfüllung eines Ziels, das es bereits erreicht hatte (FMW: Greenwashing).

Doch warum willigten die Investoren ein? Laut einem Sprecher von Chanel sei man zum Zeitpunkt der Emission noch dabei gewesen, die Daten zu finalisieren; mit anderen Worten: die Bedingungen waren ihnen gar nicht bekannt. Diese Nonchalance der Investoren geht allerdings langsam zu Ende und sie beginnen, ihre Frustration über SLBs zu äußern. Stephen Liberatore, Leiter der ESG- und Impact-Investing-Strategien für festverzinsliche Wertpapiere bei Nuveen, kritisiert, dass “Ziele manipuliert werden können”. Matt Lawton, Portfoliomanager bei T. Rowe Price findet es “ungeheuerlich”, wie Wall Street und Emittenten die Nachfrage nach grünen Investitionen ausnutzen. Bislang fließen die meisten ESG-Investitionen in den Aktienmarkt. Dabei spielt der 22-Billionen-Dollar-Markt für Unternehmensanleihen eine noch wichtigere Rolle für die Unternehmensfinanzierung. Und erst 5% der Unternehmensanleihen gelten derzeit als nachhaltig.

Die Entwicklung hin zu ESG-konformen Schuldtiteln begann mit sogenannten grünen Anleihen, die erstmals im November 2008 ausgegeben wurden. Das so aufgebrachte Geld muss in bestimmte Aktivitäten investiert werden, etwa in erneuerbare Energien oder die Steigerung der Gebäudeeffizienz. Selbst ein Ölproduzent kann ESG-Investoren gewinnen, wenn er mit dem grünen Bond die richtigen Geschäfte finanziert. Auch deshalb ist dieser Markt so schnell gewachsen – bis Mitte 2020 wurden grüne Anleihen im Wert von mehr als 1 Billion Dollar ausgegeben.

Nur etwas höhere Zinsen beim Verfehlen von Zielen

Der Haken: Grüne Anleihen sind an ein konkretes Projekt gebunden. Und genau das wird mit SLBs ausgehebelt. Mit SLBs können Unternehmen Geld für jeden beliebigen Zweck aufnehmen. Sie müssen nur den Kupon an bestimmte Nachhaltigkeitsziele knüpfen. Verfehlen sie die Ziele, steigt der Kupon – typischerweise um 25 Basispunkte.

SLBs haben sich aus nachhaltigkeitsbezogenen Krediten entwickelt, deren Volumen 2021 bereits über 450 Milliarden Dollar betrug. Kredite werden in der Regel auf Basis vertraulicher Verträge vergeben, was sie noch anfälliger für Greenwashing macht. Bei Anleihen stehen die Nachhaltigkeitsziele und finanziellen Sanktionen im Prospekt, so dass Außenstehende sehen können, ob die Verträge ihren Zweck wirklich erfüllen.

In den vergangenen sechs Monaten hat Bloomberg News mehr als 30 Marktteilnehmer befragt, die mit SLBs zu tun haben. Ihr Fazit: Die Branche hat noch einiges zu tun. Für Krista Tukiainen von der NGO Climate Bonds Initiative ist der SLB-Markt schlicht “kaputt”. “Wir sollten uns nicht vormachen, dass wir damit das Klima voranbringen”, lautet ihr Verdikt.

Laut einer Studie von Julian Kölbel von der Universität St. Gallen und Adrien-Paul Lambillon von der Universität Zürich sind SLB im Schnitt 30 Basispunkte billiger als normale Anleihen. Der Aufschlag beim Verpassen der ESG-Ziele beträgt typischerweise nur 25 Basispunkte – und das zumeist erst zu einem späteren Zeitpunkt. Somit fehlen den Forschern zufolge jegliche Anreize für die Emittenten.

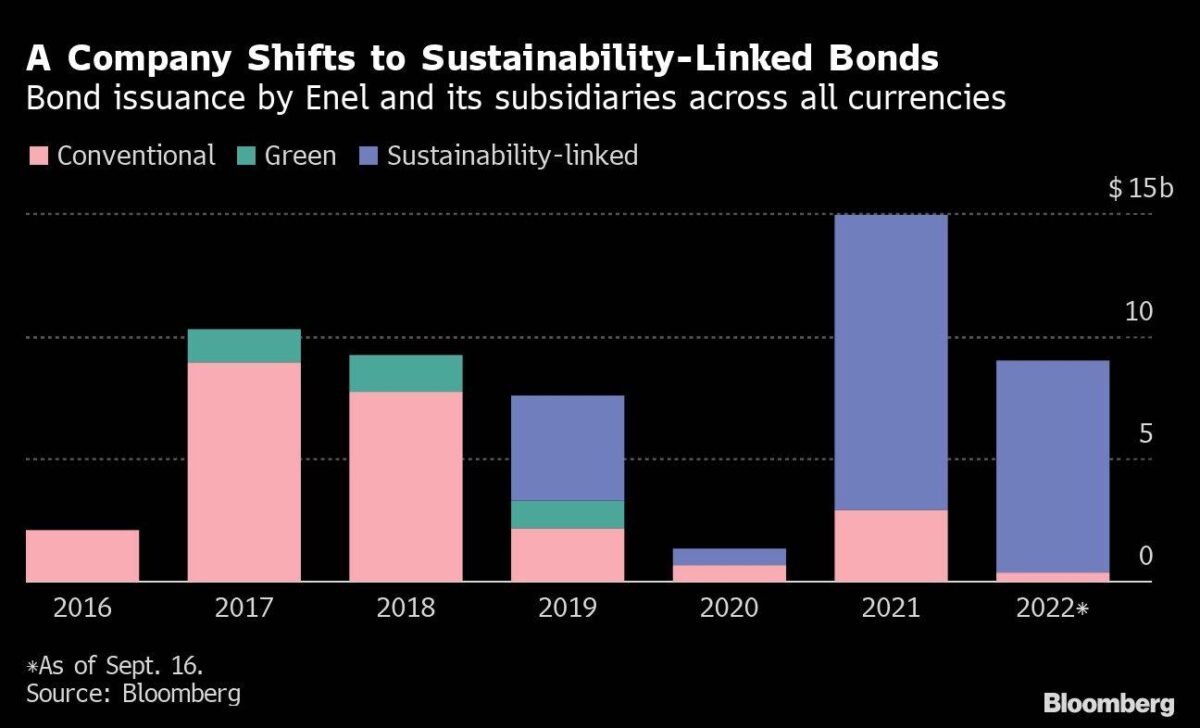

Die von Bloomberg durchgeführte Analyse von mehr als 100 SLB zeigte überdies, dass selbst wenn die Strafzinsen beträchtlich waren, bei keinem ein echtes Risiko bestand, diese auszulösen. Ein häufiger Mangel bei SLBs ist die Ausrichtung auf die direkten Emissionen statt auf die schwieriger zu erreichenden Ziele für die Emissionen von Lieferanten und Kunden. Das zeigte sich etwa bei der britischen Lebensmittelkette Tesco oder bei Energieunternehmen wie Enel, A2A, Nederlandse Gasunie oder Snam.

In anderen Fällen setzen sich Unternehmen Ziele, die mit dem eigentlichen Geschäft des Unternehmens nur wenig zu tun haben. Der Flughafenbetreiber Aeroporti di Roma hat eine SLB mit dem Ziel ausgegeben, die Emissionen der Mitarbeiter beim Arbeitsweg zu reduzieren. Dabei entsteht der Großteil der Emissionen durch die dort startenden und landenden Flüge (FMW: Klassisches Greenwashing!).

Bislang haben sich die Behörden noch nicht groß eingemischt. Sie prüfen die Prospekte auf umfassende, vollständige und konsistente Informationen, aber nicht das Anspruchsniveau der Nachhaltigkeitsversprechen, erklärte die Europäische Wertpapier- und Marktaufsicht.

Investoren plädieren aber auch dafür dem Markt Zeit zu geben. “Dies ist ein sehr, sehr junger Markt”, meint etwa Lupin Rahman, Spezialistin für ESG beim Anleihefonds-Giganten Pimco. “Zweieinhalb Jahre sind keine Zeit in der Geschichte des Investierens, dieser Markt ist noch in der Findungsphase.” Ob das Klima so lange warten kann, steht freilich auf einem anderen Blatt.

FMW-Kommentar: Wer bitteschön sollte zum Beispiel bei der BaFin oder vergleichbaren ausländischen Aufsichtsbehörden nachprüfen, ob Konzerne sich an ihre Nachhaltigkeitsvorgaben halten, die sie bei der Ausgabe von Unternehmensanleihen festgelegt haben? Oder wer soll flächendeckend bei allen SLBs prüfen, ab wann der höhere Strafzins fällig wird, oder ob es sich um brutales Greenwashing handelt? Das Personal für solche Prüfungen wäre eh nicht vorhanden. Und wie Bloomberg es gut erläutert hat: Die Konditionen in den Prospekten werden so geschrieben, dass die Unternehmen es in der eigenen Hand haben, ob sie für nicht erreichte Ziele mehr Zinsen zahlen oder nicht. Letztlich bleibt es eine große Greenwashing-Veranstaltung, wenn Unternehmen neue Anleihen mit Nachhaltigkeitszielen ausgeben. Es mag sein, dass das eine oder andere Unternehmen wirklich ehrliche Absichten verfolgt. Aber im Großen und Ganzen scheint es sich um eine Marketing-Veranstaltung zu handeln, die wohl in den aktuellen Zeitgeist gehört. Irgendwas mit Nachhaltigkeit und Umweltschutz machen – das kommt bei Kunden und Medien immer gut an. Und wenn man über diesen Weg sogar noch Schulden zu etwas günstigeren Konditionen ausgeben kann, um so besser.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Die grünen Ideologen, in der deutschen Regierung, sollten sich mal selber grün verhalten.

Hier die dicksten Lügen, die von den Grünen dem Michel aufgetischt werden.

https://www.youtube.com/watch?v=aE1xD1pIetY

Viele Grüße aus Andalusien Helmut