Die Anzahl verkaufter Immobilien in Deutschland ist zuletzt auf einen absoluten Rekordwert angestiegen. Hypothekenzinsen ab einem halben Prozent, laxe Kreditvergabe und üppiges Baukindergeld tragen dazu bei, die Immobilienblase weiter zu vergrößern.

Immobilienblase – das DIW ist besorgt

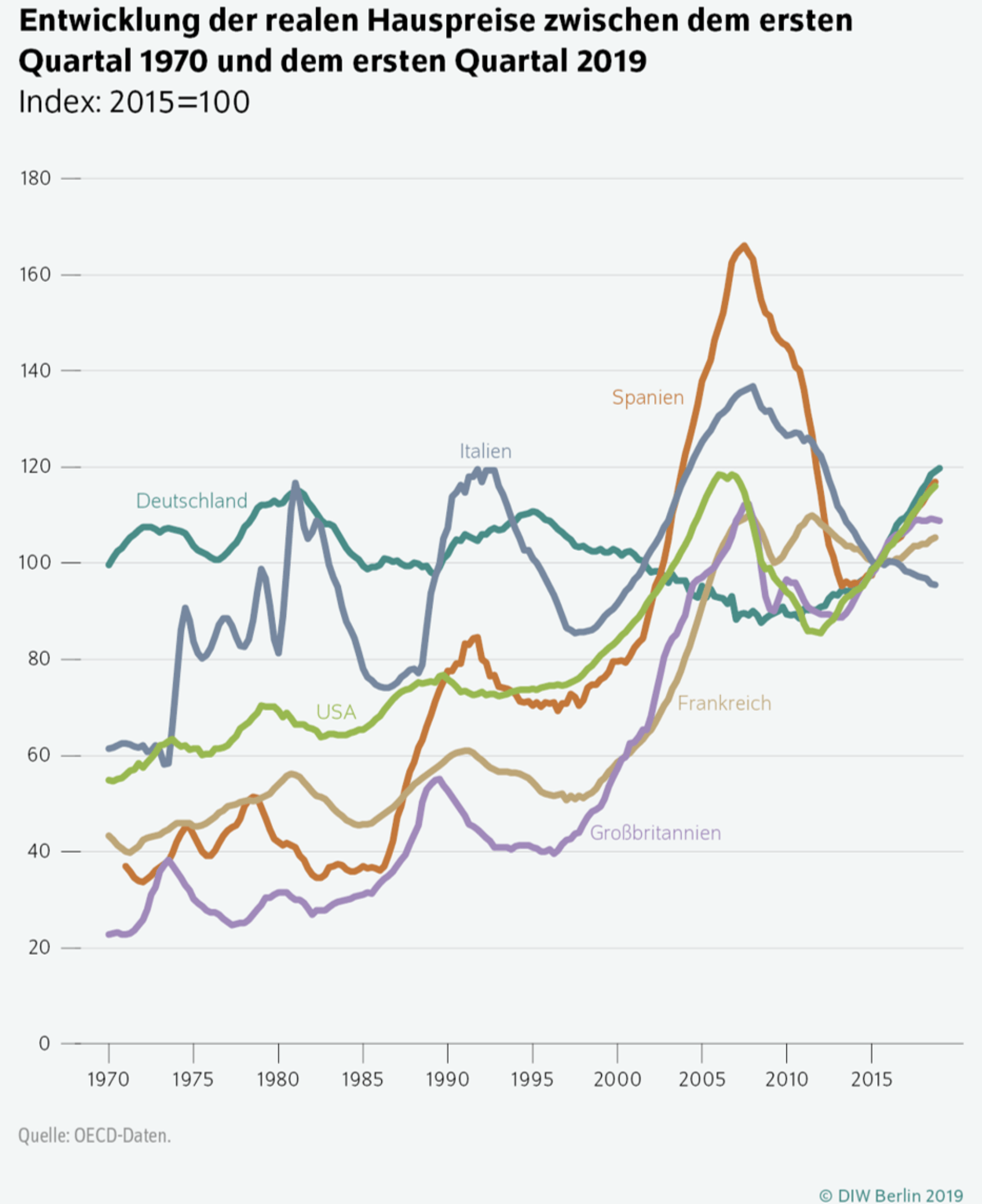

Das Deutsche Institut für Wirtschaftsforschung sieht die Gefahr einer sich bildenden Immobilienblase bis Jahresultimo bei mittlerweile 84 Prozent, das geht aus dem DIW-Wochenbericht aus der Kalenderwoche 32 hervor. Die Preisblasenampel der Berliner Forscher ist bereits in vielen Bereichen auf Rot gesprungen, so z. B. für den Realzins, das Bevölkerungswachstum sowie das Verhältnis von Kreditvergabe zu BIP. Auch die Ampel für das Wirtschaftswachstum ist mittlerweile in Anbetracht der nahenden Rezession von Grün auf Gelb umgesprungen. Im Zuge der ultralaxen Geldpolitik nach der Finanzkrise und der Euro-Dauerkrise wurden die Refinanzierungskosten für Immobilien nicht nur in Deutschland immer geringer (Nach dem Boom jetzt die Krise), was sich mehr und mehr in steigenden Preisen für Häuser und Wohnungen niederschlägt.

Die jüngste Senkung des Einlagenzinses der EZB hat die Kosten für Baudarlehen nochmals gesenkt, sodass mittlerweile bei adäquater Bonität Hypothekenzinsen von unter 0,05 Prozent angeboten werden. Aber auch die Subventionen des Staates in Form des Baukindergeldes wirken entgegen der eigentlichen Intention der Gesetzgeber preistreibend auf den Immobilienmarkt. Und so wächst sie weiter, die Immobilienblase. Eigentlich sollte es v. a. Familien ermöglicht werden, in den Genuss von Immobilieneigentum zu gelangen, um so den Wohnungsmangel zu lindern.

Baukindergeld pumpt die Blase weiter auf

So hatte sich der Staat die Wirkung des Baukindergeldes wohl nicht vorgestellt, als er vor einem Jahr die Förderung einführte. Bisher haben rund 135.000 Familien davon Gebrauch gemacht und sind in den Genuss von Fördermitteln in Höhe von 2,8 Mrd. Euro gelangt. Doch es gibt zwei Probleme: Erstens wurden Dreiviertel des Geldes gar nicht zum Bauen verwendet, sondern trieben die Preise von Bestandsimmobilien nach oben. Nur für knapp 25 Prozent der bisherigen Fördersumme wurde tatsächlich neu gebaut. Das zweite und noch größere Problem wartet aber erst am Ende der Subventionszeit: Für die Gesamtlaufzeit des Programms bis Ende 2020 ist eine Gesamtfördersumme von 9,9 Mrd. Euro im Bundeshaushalt eingeplant. Diese Summe würde in den Folgejahren als Nachfrage wegfallen, sofern das Programm nicht über 2020 hinaus verlängert wird.

Bereits die Umsetzung der Wohnimmobilienkreditrichtline im Jahr 2016 hatte das Hypothekengeschäft im ersten Halbjahr 2016 prozentual fast zweistellig belastet. Dabei wurde die 2014 in Kraft gesetzte EU-Verordnung erst im März 2016 in Deutschland Gesetz. Dennoch brachen bis Ende Juni des gleichen Jahres die Volumina an Wohnbaukrediten bei den Sparkassen bereits um 8,9 Prozent ein. Die Kreditrichtlinie sollte Schuldner schützen und sicherstellen, dass die Darlehen bis zum Ende des Erwerbslebens getilgt werden können. Nachdem das Gesetz die Kreditvergabe derart stark bremste, hagelte es massive Kritik vonseiten der Immobilienwirtschaft und der Hypothekenfinanzierer. Daher wurde das Gesetzes um einen Nachsatz in Form einer Ausnahmeregelung für bestimmte Kreditverwendungsarten ergänzt. Der Immobilienwert erhält damit in bestimmten Fällen deutlich mehr Gewicht. Die finanzielle Leistungsfähigkeit des Kreditnehmers ist nicht mehr allein ausschlaggebend für die Darlehensvergabe. Außerdem sieht die Gesetzesnovelle vor, dass eine Kreditwürdigkeitsprüfung bei einer Anschlussfinanzierung oder Umschuldung nur dann notwendig ist, wenn der Darlehensbetrag netto erhöht werden soll. Ohne diese erzwungene Gesetzesänderungen und das Baukindergeld hätte sich die Immobilienblase vermutlich weniger stark aufgepumpt.

Fazit

Mit der sich eintrübenden Konjunktur in Deutschland und der abnehmenden Leistbarkeit von Häusern und Wohnungen für Durchschnittsfamilien sinkt automatisch die Anzahl potenzieller neuer Immobilienkäufer, was die Gefahr einer Preisblase erhöht. Noch ist v. a. in deutschen Ballungszentren die Nachfrage sehr hoch, auch aus dem Ausland. Doch der Markt wird immer anfälliger für Rückschläge. Die Gesetzgeber haben sich derweil in eine Falle manövriert: Der Versuch, die Kreditanforderungen zu erhöhen ist bereits in Teilen gescheitert und das Auslaufen des üppigen Baukindergelds wäre wohl die Nadel für die Immobilienblase. Also muss diese Blase immer weiter aufgebaut werden, mit steigendem volkswirtschaftlichem Schadenspotenzial für die Zukunft.

Kommentare lesen und schreiben, hier klicken

Einfach ausgedrückt…Wir fördern sie in die Schuldknechtschaft.