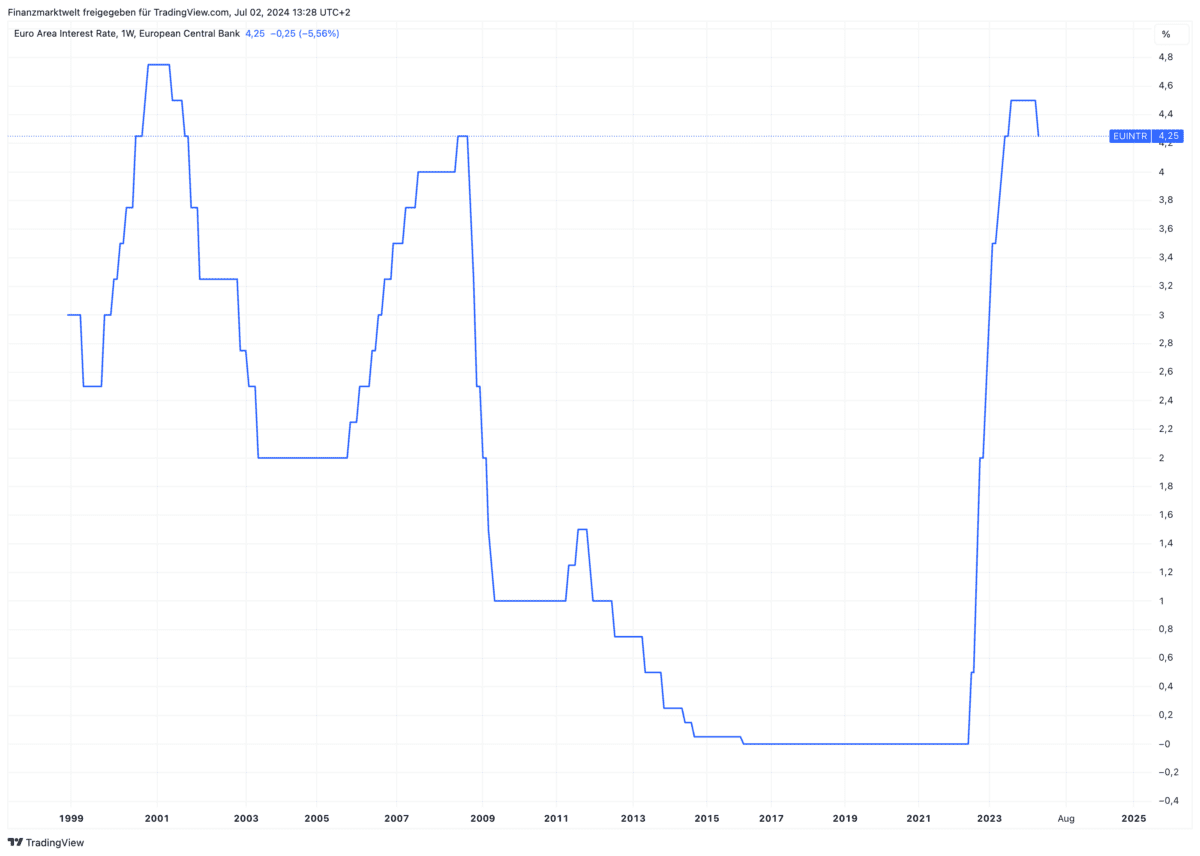

Die Immobilienkrise in Europa begann im (im Nachhinein betrachtet) eigentlich schon im Sommer 2022, als die EZB begann immens schnell die Zinsen anzuheben. Jetzt aber wird das Ausmaß der Krise bei Immobilienfonds in Deutschland immer sichtbarer. Aber schauen wir zunächst auf diesen Chart: Wir sehen seit Gründung des Euro und der EZB die Entwicklung im Leitzins. Man sieht, wie schnell und kräftig der Leitzins ab Sommer 2022 angehoben wurde von 0 % auf 4,5 % im Herbst 2023. Jüngst sahen wir den ersten kleinen Schritt abwärts auf 4,25 %, dennoch bleibt das Zinsniveau historisch hoch.

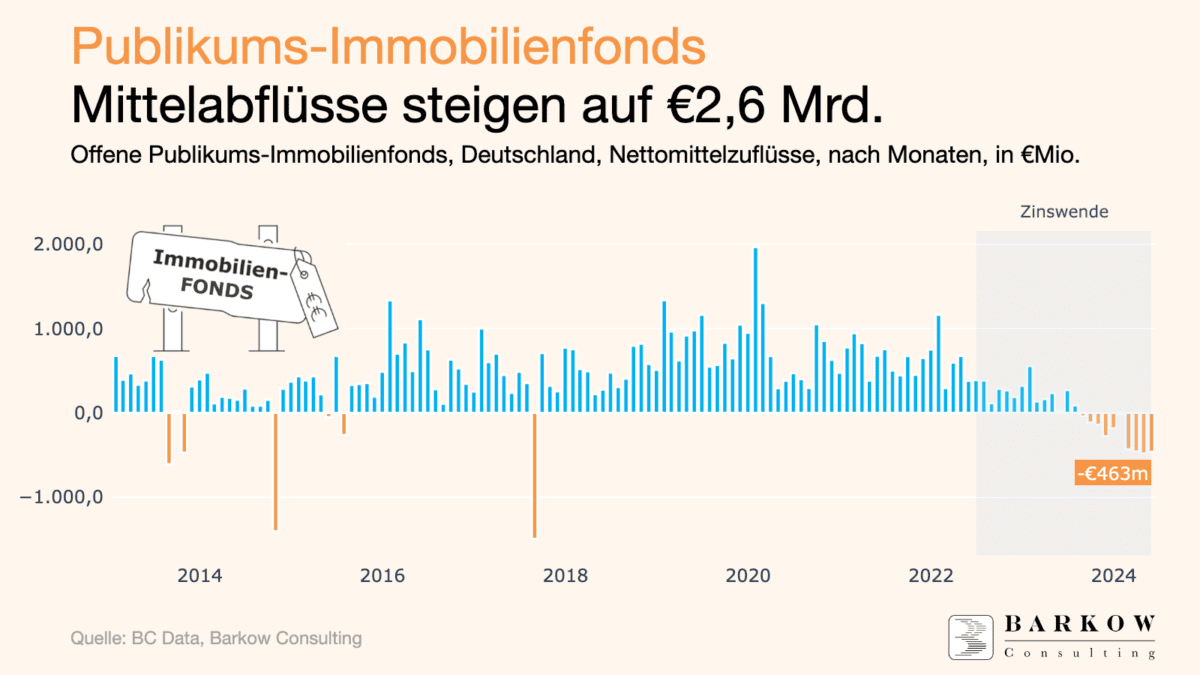

Immobilienfonds zehn Monate in Folge mit Mittelabflüssen

Was man wissen muss: Nach der Finanzkrise 2008 gab es im Jahr 2013 eine Gesetzesreform für Immobilienfonds, die die Fonds von Notverkäufen abhalten sollte, wenn zu viele Kunden gleichzeitig ihre Gelder abziehen wollen. Demnach kommen Kunden erst zwölf Monate nach ihrer Kündigung an ihr Geld. Wenn also jetzt Gelder aus offenen Immobilienfonds abfließen, geht dies auf Auszahlungswünsche der Kunden vom Sommer 2023 zurück. Und was zeigen die Daten? Laut aktueller Aussage der Barkow Consulting sieht man in Deutschland nun seit zehn Monaten am Stück Nettoabflüsse aus Immobilienfonds (Rückgabe von Fondsanteilen), insgesamt sind es 2,6 Milliarden Euro. Rechnet man zurück, begannen die Kündigungen der Kunden im Herbst 2022, also kurz nach dem Start der Zinserhöhungen der EZB. Im Mai waren es netto 463 Millionen Euro an Abflüssen, leicht unter dem April-Wert von 481 Millionen Euro.

Der Bruttoabsatz bei offenen Immobilienfonds sank im Mai weiter auf nur noch 165 Millionen Euro, den niedrigsten Wert seit über 10 Jahren, und den zweitniedrigsten Wert seit Beginn der Datenaufzeichnung. Der negative Trend bei allen drei Parametern – Bruttoabsatz, Nettomittelabflüsse und Mittelrückflüsse – setzt sich laut Barkow fort, auch wenn die Nettomittelabflüsse etwas besser ausfallen als im Vormonat. Der Bruttoabsatz bleibt extrem schwach. Zieht man Sparpläne und automatische Wiederanlagen ab, so könnte er nahe Null liegen.

Preise fallen

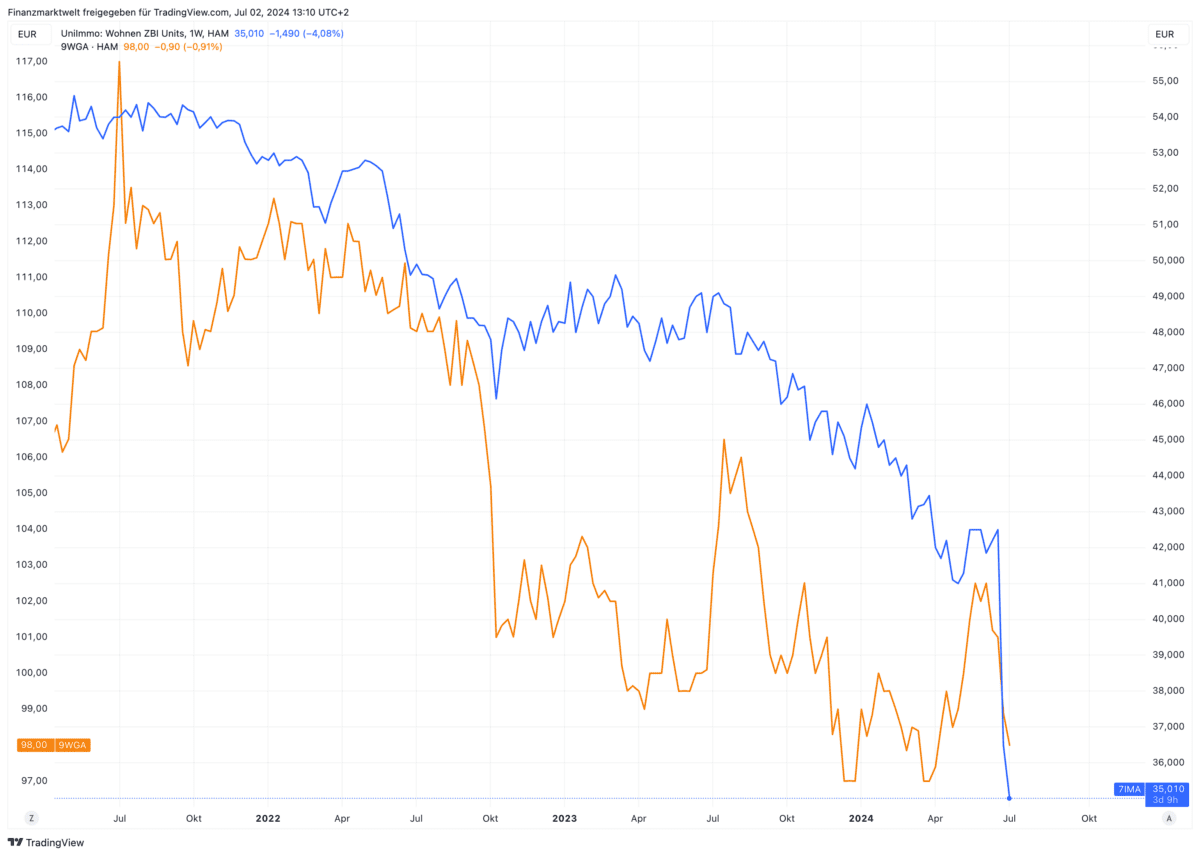

Das Problem für Privatanleger: Fondsanbieter bepreisen ihre Immobilienbestände nicht ständig neu, so dass Wertminderungen nicht zügig im Preis von Immobilienfonds erkennbar sind. Aber inzwischen purzeln die Preise einiger Fonds spürbar. Hier zwei Beispiele, im Chart beginnend ab Mai 2021: Der offene Immobilienfonds „WERTGRUND WohnSelect“ (ISIN: DE000A1CUAY0) fällt seit Herbst 2022 in mehreren Schüben von 110 Euro auf aktuell 98 Euro (orange Linie). Der „UniImmo: Wohnen ZBI Fonds“ (ISIN: DE000A2DMVS1) fällt seit Juli 2023 von 49 Euro auf jetzt 35 Euro. Jüngst gab es einen abrupten Rutsch von 42 auf 35 Euro, weil der Fonds, der fast nur aus Mietwohnungen besteht, von unabhängigen Sachverständigen um fast 17 Prozent abgewertet worden war.

Falls im letzten Sommer und Herbst immer mehr Privatanleger Anteile zur Rückgabe gekündigt haben, dürften in den nächsten Monaten die Netto-Mittelabflüsse bei Immobilienfonds wohl noch zunehmen. Die Immobilienkrise schlägt also bei Privatanlegern mit Verzögerungszünder ein. Bleiben die Zinsen bei der EZB weiterhin auf einem relativ hohen Niveau – wovon auszugehen ist – dürfte die Krise am gesamten Immobilienmarkt nicht so schnell beendet sein. Vor allem die Baukosten für neue Projekte und Zinslasten für Finanzierungen und Umschuldungen dürften weiterhin immense Probleme bereiten.

Kommentare lesen und schreiben, hier klicken

Moin, moin,

das Risiko eines Immobilienfonds (dito auch Immobilienaktien) in der BRD liegt m.E. sehr am politischen Risiko. Wer garantiert mir, dass meine Immobilienbeteiligung nicht verstaatlicht wird, dass Mietobergrenzen auferlegt werden oder das die Kostenumlage zwischen Mieter und Vermieter zu meinen Nachteilen neu geregelt wird?

Werden produzierende Konzerne hier zu stark politisch und ideologisch bedrängt, so besteht immer noch die Möglichkeit für den Konzern diesen BRD Standort ins Ausland zu verlagern. Diese Möglichkeit hat ein Immobilienunternehmen nicht.

Fazit: Lassen wir doch den Staat die Wohnimmobilienverwaltung und das Eigentum daran. Dann haben wir die Bundesbahn in XXL, nur als Immobilienansammlung unter staatlicher Aufsicht und Lenkung (=Plan).

@asyoulike: Die wenigsten Kapitalanleger würden sich Aktien von einem Hersteller oder Dienstleister ins Depot nehmen, der ausschließlich von einem kleinen Heimatmarkt abhängt. Internationale Aufstellung ist für das Risikokapital immer ein besonderer Wert. Dieser Maßstab ist auch bei der Wahl eines offenen Immobilienfonds wichtig. Warum sollte man sich hier anders verhalten?

Eine Gewerbeimmobilie stellt dem Mieter, ein Betrieb, einen Raum zur Verfügung den er produktiv nutzt. Der Vermieter bekommt einen Anteil an der Produktivität. Wohnimmobilien sind dagegen, weil Nutzer der Wohnung diese in der Regel nicht produktiv nutzt, aus einem anderen Blickwinkel zu betrachten. Wenn ein Land dynamisch wächst, die Produktivität steigt, sind sogar Wohnimmobilen in Form von Fonds eine Option, weil der Fonds an der Produktivitätssteigerung automatisch profitiert. In ein Land ohne Wachstum sind Wohnimmobilien als Kapitalanlage nur in Ausnahmen attraktiv. Das hat mit der Politik wenig zu tun.

Doch sind schon politische Probleme die noch oben drauf kommen. Neben dem Heizungsagesetz kommt noch das Monster “ fit for 55 “ der EU. Das wird richtig teuer. Dann droht auf Immobilien wieder der Lastenausgleich was schon politisch ein Thema ist. Dazu wandern Unternehmen ab was Arbeitslose bringt und Mietausfälle bei Mietendeckel. Baukosten oder Unterhaltskosten incl Material sind die letzten Jahre explodiert.

In Mietimmobilien oder Immoblienfonds würde ich keinen Cent investieren. Gibt zuviele bessere Alternativen

Wenn man sich die tatsächlichen Werte hinter den Fonds anschaut, können wir von weiteren deutlichen Abwertungen ausgehen. Investitionen in den Bestand sind jahrelang vernachlässigt. Der Markt schafft dies trotz überhöhten Mieten nicht zu verbessern. Zwangsweise werden in den nächsten 10 Jahren gigantische Investitionen notwendig. Die Mieterträge können aber nicht mehr gesteigert werden. Probleme über Probleme