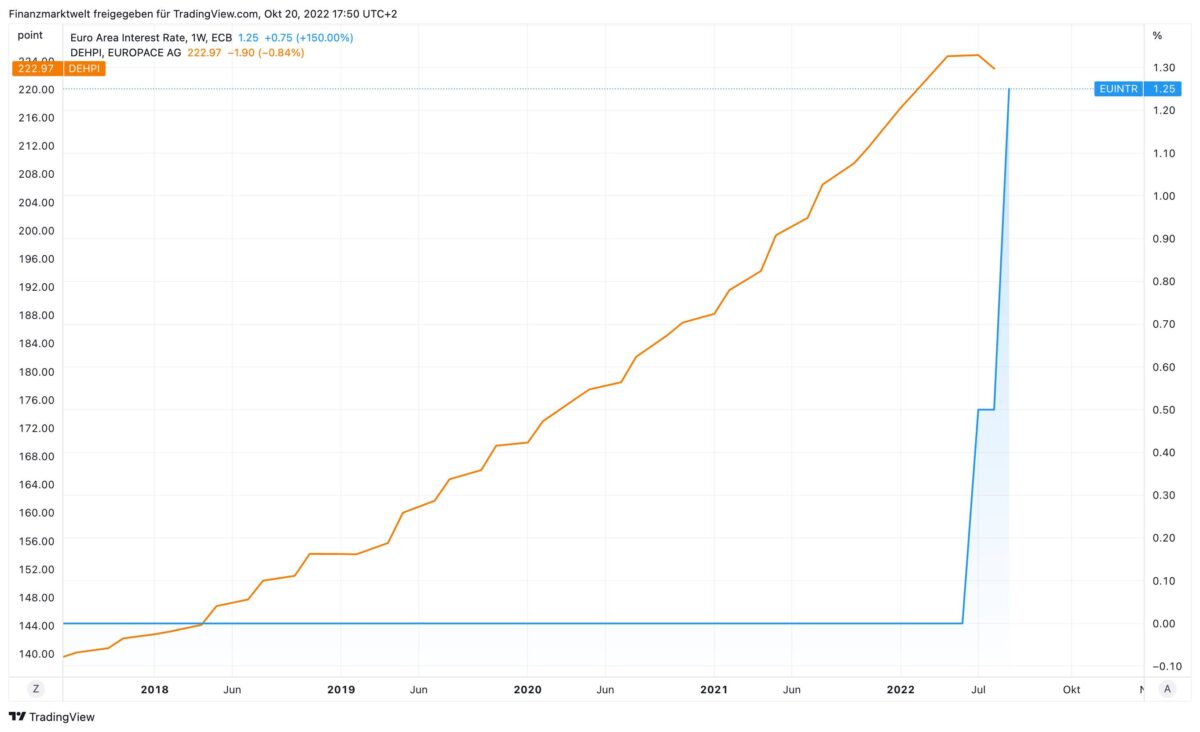

Weltweit sind die Immobilienpreise am Fallen. Der Immobilienmarkt wirkt angeschlagen durch die dramatische Zinswende in vielen Ländern, die in diesem Jahr stattfindet. In diesem Artikel schauen wir auf Entwicklungen in verschiedenen Volkswirtschaften. Zuerst schauen wir auf Deutschland – hier sind die Bauzinsen laut Interhyp seit Jahresanfang von 1,00 auf jetzt 4,04 Prozent geklettert. Was das für die monatlichen Kreditbelastungen der potenziellen neuen Käufer und für die Nachfrage nach Immobilien bedeutet, muss man wohl nicht näher erläutern. Seit Juli fallen die Preise in Deutschland, was auch erst diese Woche durch neueste Daten untermauert wurde. Aber noch ist das Preisniveau im langfristigen Vergleich sehr hoch. Der folgende Chart zeigt seit 2017 die jahrelange Rally der Immobilienpreise (orange), und dann jüngst die Wende am Immobilienmarkt. Sie setzt ein parallel zum Anstieg der Zinsen, die wir hier in Form des EZB-Leitzinses dargestellt haben, der schnell von 0,00 auf 1,25 Prozent angehoben wurde, und weiter steigen wird.

Der Schmerz auf dem globalen Immobilienmarkt erinnert an einen Crash vor 30 Jahren

Schauen wir uns die Entwicklung in einzelnen Ländern an und vergleichen die aktuelle Situation auch mit früheren Entwicklungen. Als die Corona-Pandemie die Wirtschaft Großbritanniens im Jahr 2020 zum Erliegen brachte, griff die Regierung ein, um dem Immobilienmarkt zu helfen, indem sie die Steuer auf Käufe senkte, so beschreibt es heute Bloomberg in einer Analyse, die wir hier wiedergeben. Die befristete Maßnahme löste damals in Großbritannien eine Art Manie unter den Käufern aus, die daraufhin die durchschnittlichen Immobilienpreise um 31.000 Pfund (35.000 Dollar) in die Höhe trieben – mehr als das Doppelte der maximalen Steuerersparnis.

Der Kaufrausch erinnerte an den Crash, der Ende der 1980er Jahre am britischen Immobilienmarkt einsetzte, als die Regierung ankündigte, die Steuererleichterung für Ehepaare, die eine Immobilie kaufen, zu kürzen, was zu einem sprunghaften Anstieg der Nachfrage führte. Der darauf folgende Einbruch war brutal, und es dauerte fast neun Jahre, bis der Markt wieder seinen früheren Höchststand erreichte.

Simon French, Chefvolkswirt der Investmentbank Panmure Gordon, prognostiziert für die nächsten drei Jahre einen Rückgang der Immobilienpreise um 14 %. Damit würden die Werte real auf das Niveau von 2013 zurückfallen. Bloomberg Economics geht davon aus, dass die Werte im nächsten Jahr um etwa 10 % fallen werden.

Aber nicht nur in Großbritannien blinken auf den Immobilienmärkten Signale des Abschwungs von vor 30 Jahren auf. Die großen Verlierer von damals – darunter Australien, Kanada und Schweden – erlebten alle, dass die Immobilienpreise in den letzten Jahren Rekorde erreichten, da billige Kredite den Erwerb von Wohneigentum ermöglichten, während die Werte in die Höhe schnellten. Doch jetzt stehen sie vor der Abrechnung, da die Zentralbanken darum kämpfen, die Inflation abzukühlen. Das bedeutet für den Immobilienmarkt, dass die Zinssätze rapide steigen und die Ära des leichten Geldes, die die Jahre seit der globalen Finanzkrise von 2008 geprägt hat, zu Ende geht. Dies hat auch Auswirkungen auf den Wohlstand der privaten Haushalte und das Wirtschaftswachstum in einer Zeit, in der in vielen Ländern bereits die Gefahr einer Rezession besteht.

„Es gibt Parallelen zwischen heute und damals“, sagt Manoj Pradhan, Gründer des Forschungsunternehmens Talking Heads Macroeconomics und ehemaliger Wirtschaftswissenschaftler bei Morgan Stanley. Aber die rasant steigende Inflation bedeutet, dass „die Dinge noch viel schlimmer sein könnten“. Der Gesamtanstieg und die Höhe der Verschuldung sind im Vergleich zu damals recht hoch. Die Empfindlichkeit gegenüber Zinserhöhungen ist enorm. Hier ein Blick auf einige der wichtigsten Entwicklungen damals und heute in Ländern, in denen der Immobilienmarkt gefährdet ist oder sich bereits im Abwärtstrend befindet.

Fallende Immobilienpreise in Kanada – weiteres Abwärtspotenzial

Blicken wir nach Kanada. Unweit von Torontos Hauptflughafen kommt man an einer Reihe von Wohnblocks vorbei, die während der Ära des leichten Geldes gebaut wurden. Das erinnert an den Boom der 1980er Jahre in der Stadt, der durch die Spekulation mit Eigentumswohnungen ausgelöst wurde, und der plötzlich endete und die Immobilienpreise abstürzen ließ. Damals wie heute war die Inflation auf dem Vormarsch, und um sie zu bekämpfen, mussten die Zinssätze drastisch steigen. Im Jahr 1990 stiegen die Hypothekenzinsen auf über 13 %, und der Wohnungsmarkt in Toronto geriet für Jahre in eine tiefe Krise. Die Verkäufe brachen ein, und die Preise erreichten erst 1996 ihren Tiefpunkt, nachdem sie mehr als ein Viertel ihres Wertes verloren hatten.

Heute ist die Wirtschaft in Kanada in besserer Verfassung. Aber nach einer fast ununterbrochenen 25-jährigen Periode von Preissteigerungen sieht Toronto wieder wackelig aus. Nach Angaben der National Bank of Canada ist die Erschwinglichkeit für Immobilien so schlecht wie während der Blase Ende der 1980er Jahre. Die Wirtschaftsabteilung der Royal Bank of Canada spricht von einer „historischen Korrektur“ am Immobilienmarkt und meint, dass das nationale Volumen des Wiederverkaufs von Eigenheimen stärker zurückgehen könnte als in den frühen 1990er Jahren, vom Höchststand bis zum Tiefpunkt.

Die wildesten Spekulationen gab es diesmal in den Vororten und Randstädten in der Nähe von Toronto, in die die Menschen auf der Suche nach mehr Platz strömten, als der Covid einschlug. Dort hat die Korrektur rasch eingesetzt. In den Städten Kitchener und Waterloo, Ontario, etwa 90 Autominuten westlich, ist der Benchmark-Preis in sechs Monaten um 16 % gefallen. In Oakville und Milton, zwei näher gelegenen Vororten, in denen viele Finanzfachleute wohnen, sind sie um 14 % gesunken. Aber die Immobilienpreise sind immer noch deutlich höher als vor der Corona-Pandemie, so dass weitere Rückgänge zu erwarten sind.

Wackliger Immobilienmarkt in China

Bilder von unvollendeten Wohnblöcken symbolisieren den trostlosen Zustand am chinesischen Immobilienmarkt, wo Käufer für Häuser bezahlen, die sie nicht bewohnen können. Dies führte in diesem Jahr zu einem Hypothekenboykott, bei dem Wohnungskäufer damit drohten, ihre Zahlungen einzustellen.

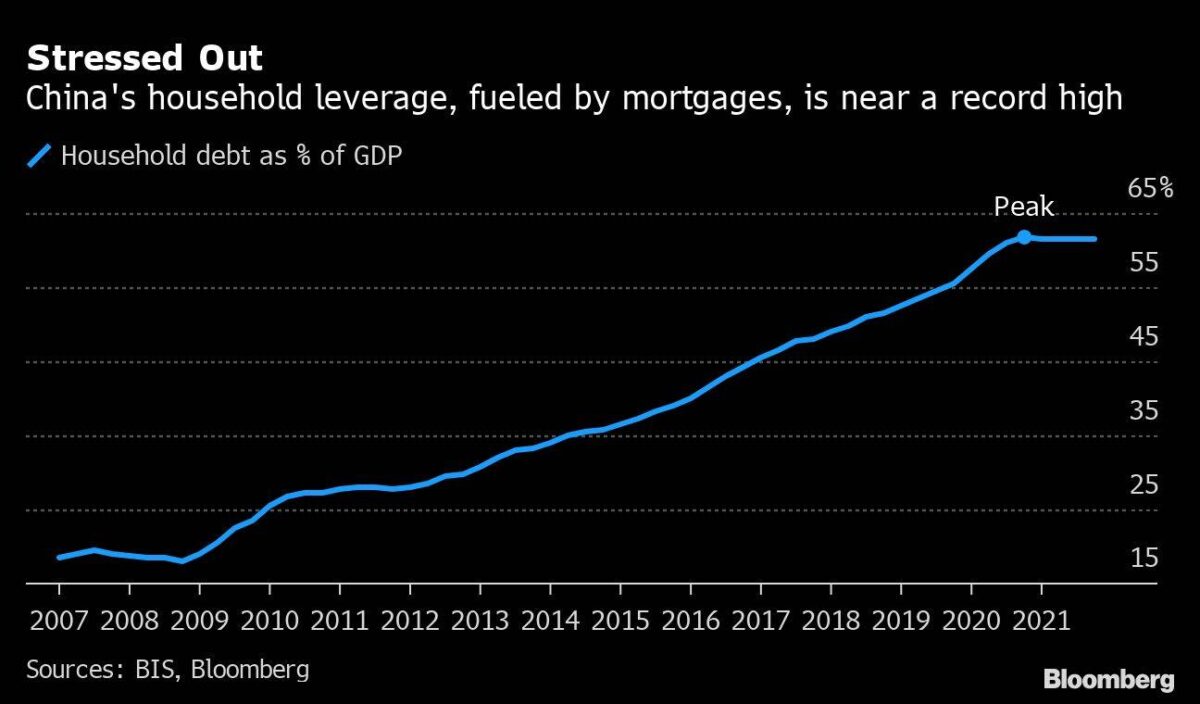

Schätzungen von S&P Global Ratings zufolge haben in China rund 2 Millionen unfertige Häuser, die von Bauträgern vorverkauft wurden, den Bau gestoppt. Das erinnert an eine Immobilienkrise vor 30 Jahren auf der Insel Hainan, der tropischen Ferieninsel, die auch als „Chinas Hawaii“ bezeichnet wird. In den 1980er Jahren tauchten dort Immobilienentwickler auf, nachdem die Insel als eine der ersten Regionen Chinas ihre Wirtschaft liberalisiert hatte und Migranten auf der Suche nach Arbeit anlockte. Das wiederum steigerte die Nachfrage nach Wohnraum und brachte die ersten Immobilienunternehmer des Landes hervor, darunter den Gründer von Soho China Ltd. namens Pan Shiyi.

Die Immobilienpreise stiegen zwischen 1989 und 1992 um mehr als das Dreifache, aber der Boom brach im folgenden Jahr zusammen, nachdem Peking die Geldpolitik und die Kreditvergabe in diesem Sektor verschärft hatte. Mehr als 600 Wohnanlagen wurden verlassen, wie lokale Medien damals berichteten. China hat in den letzten drei Jahren ähnliche Maßnahmen ergriffen, um den Boom am Immobilienmarkt einzudämmen. Die Finanzierungsmöglichkeiten wurden eingeschränkt, und die Regierung forderte die Banken auf, die Vergabe von Hypothekenkrediten zu verlangsamen. Dies löste eine Welle von Zahlungsausfällen aus und hinterließ Millionen von Quadratmetern unvollendeter Gebäude.

Im Jahr 1999 griff der Staatsrat ein, um unvollendete Projekte zu lösen und einen Teil davon in Sozialwohnungen für einkommensschwache Arbeiter umzuwandeln. Die Regierung hat sich erneut an dieses Programm gehalten und 200 Mrd. Yuan (28 Mrd. $) in Form von Sonderkrediten bereitgestellt, um sicherzustellen, dass die ins Stocken geratenen Wohnungsbauprojekte fertiggestellt werden.

Nach Ansicht von George Magnus, wissenschaftlicher Mitarbeiter am China Centre der Universität Oxford, sehen die zugrundeliegenden Fundamentaldaten „auf absehbare Zeit ziemlich düster aus“. „Wir könnten eine Immobilienkrise bekommen“, sagte er. „China hat wie der Rest der Welt ein Immobilienproblem“. Während viele Ökonomen davon ausgehen, dass sich der lähmende Abschwung am Immobilienmarkt nicht weiter verschlimmern wird und dass die Konjunkturmaßnahmen in diesem oder im nächsten Jahr greifen werden, rechnen nur wenige mit einem starken Aufschwung. Aber die politischen Maßnahmen und die allmähliche Lockerung der Covid-Beschränkungen könnten dem Markt helfen, einen Boden zu finden.

Deutlich fallende Immobilienpreise in Australien

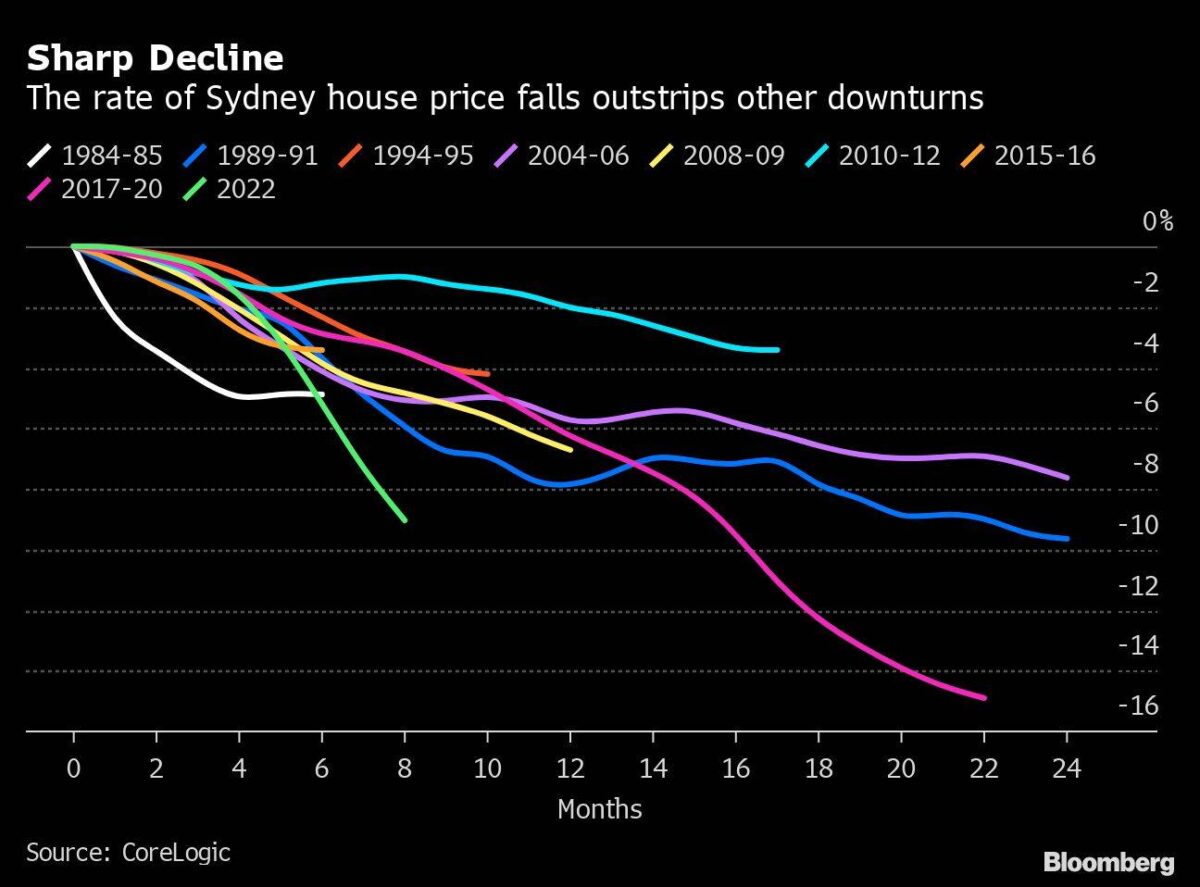

Die australischen Immobilienpreise sind während der Pandemie stark angestiegen, aber die Zentralbank hat ihren Leitzins innerhalb weniger Monate um 250 Basispunkte angehoben, und der Markt hat den Rückwärtsgang eingelegt. Laut Tim Lawless, Forschungsdirektor bei CoreLogic, fallen die Werte schneller als während der Rezessionen Anfang der 1980er und Anfang der 1990er Jahre.

Der kombinierte Hauptstädte-Index des Unternehmens, der den Immobilienmarkt in den acht australischen Hauptstädten umfasst, ist in den letzten fünf Monaten um 5,5 % gesunken. Im gleichen Zeitraum während des Abschwungs in den 1990er Jahren sanken die Immobilienwerte um 2,9 %. Noch schlimmer sieht es in Sydney aus, wo die Immobilienpreise in acht aufeinander folgenden Monaten gefallen sind und nun 9 % unter dem Höchststand liegen.

„1994 hatten wir den schnellsten Anstieg der Zinssätze“, sagt Paul Cameron, leitender Wirtschaftswissenschaftler beim Immobilienunternehmen PropTrack. „Wir erlebten sozusagen zwei Abschwünge auf dem Immobilienmarkt – einen nach dem Preisanstieg von 1989 und den anderen nach dem Anstieg der Zinssätze. Im Moment haben wir beide Szenarien“.

Eine Sorge in Australien, die sich auch in anderen Volkswirtschaften widerspiegelt, sind die angespannten Haushaltsfinanzen. Das Verhältnis von Schulden zu Einkommen liegt bei 187 %, verglichen mit etwa 70 % in den 1990er Jahren. „Die Haushalte reagieren heute viel empfindlicher auf die Kosten der Verschuldung als in den früheren Rezessionen“, sagte Lawless, obwohl er betonte, dass die Wirtschaft und die Beschäftigung weiterhin stark seien.

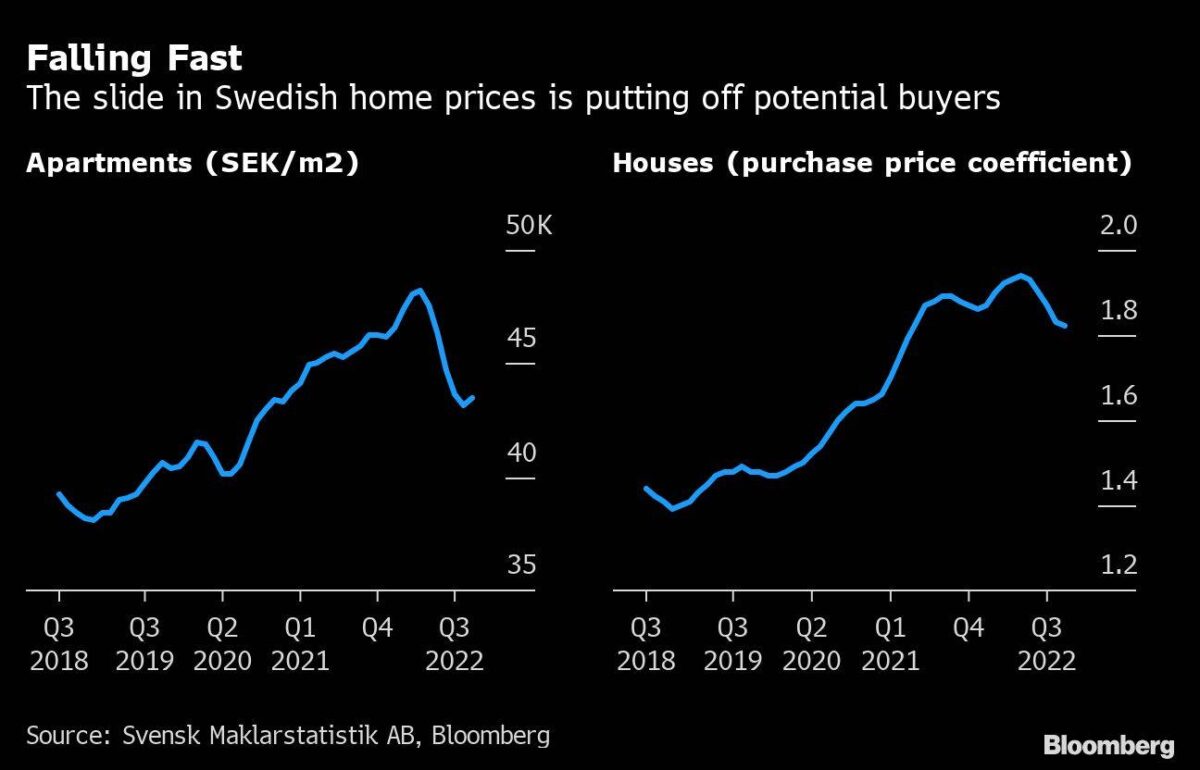

Immobilienmarkt in Schweden wankt

In Schweden ist eine ähnliche Dynamik im Spiel. Der Immobilienmarkt boomte während der Corona-Pandemie weiter, aber das hat sich geändert, nachdem die Zinssätze in diesem Jahr von Null auf 1,75 % gestiegen sind. Die Immobilienpreise fallen – nach manchen Maßstäben in Rekordtempo – und hoch verschuldete Gewerbeimmobilienunternehmen geraten durch steigende Zinsen unter Druck, was Parallelen zur Finanzkrise der 1990er Jahre aufweist.

Damals ließen steigende Zinssätze eine durch die Deregulierung von Krediten angeheizte Blase bei Gewerbeimmobilien platzen. Die Pleite, die auf den gesamten Finanzsektor ausstrahlte, stürzte Schweden in eine Krise, die die Staatsverschuldung und die Arbeitslosigkeit in die Höhe schnellen ließ und die Regierung zwang, die Kontrolle über notleidende Privatbanken zu übernehmen.

Auch wenn die politischen Entscheidungsträger besorgt sind, gibt es Faktoren, die verhindern könnten, dass die Ereignisse am Immobilienmarkt jetzt auf die gleiche Weise außer Kontrolle geraten. Der Verschuldungsgrad von gewerblichen Immobilieneigentümern liegt weit unter dem Niveau von Anfang der 1990er Jahre, als die Kreditvergabe überhand nahm. Gleichzeitig stellt die Verschuldung der privaten Haushalte ein massives Risiko dar, denn das Verhältnis von Schulden zu Einkommen liegt bei rund 200 %, während es vor der globalen Finanzkrise noch bei 150 % lag.

Großbritannien mit stark steigenden Hypothekenzinsen

In Großbritannien hat die Regierung von Premierministerin Liz Truss erneut den Stempelsteuersatz gesenkt, um den Markt zu stützen. Dies wurde als Teil einer großen Steuererleichterung angekündigt (von der ein Teil später wieder zurückgenommen wurde), die die britischen Märkte in Aufruhr versetzte. Die Anleiherenditen stiegen sprunghaft an und trugen zu einem sprunghaften Anstieg der Hypothekenzinsen bei, und eine Reihe von Kreditgebern nahm sogar Hypothekenprodukte vom Markt.

Vor diesem Hintergrund wird es schwer sein die Nachfrage anzukurbeln, die nach Angaben des Immobilienportals Zoopla seit dem so genannten Mini-Budget um 20 % gesunken ist und damit den schwächsten Stand seit Beginn der Pandemie erreicht hat. „Die drastische Neufestsetzung der Hypothekenzinsen – mit Zinssätzen, die seit mehr als einem Jahrzehnt nicht mehr erreicht wurden, und einer drastischen Verschlechterung der Erschwinglichkeit von Immobilien – könnte die Käufer schockieren und die Wohnbautätigkeit einfrieren, bis sich die Zinssätze zumindest ein wenig normalisieren und die Käufer ihre Erwartungen anpassen“, so Iwona Hovenko, europäische Immobilienanalystin bei Bloomberg Intelligence.

Der Makler Hamptons International warnte vor der Senkung der Stempelsteuer, dass die Immobilienpreise wahrscheinlich sinken werden, wenn der Leitzins der Bank of England über 2,5 % steigt. Er liegt bereits bei 2,25 % und wird voraussichtlich Anfang nächsten Monats auf mindestens 3 % steigen. Die durchschnittliche 5-jährige Festhypothek hat in diesem Monat ein 14-Jahres-Hoch erreicht.

„Der derzeitige Schock ähnelt eher dem Anfang der 1990er Jahre, als die Zinssätze in die Höhe schnellten, die Immobilienpreise einbrachen und die Erholung langsam verlief“, so Niraj Shah, Ökonom bei Bloomberg Economics. Die letzten beiden Einbrüche am Immobilienmarkt begannen in London und breiteten sich von dort aus, so Danny Dorling, Professor für Humangeographie an der Universität Oxford, der den Einbruch im Vereinigten Königreich in den 1990er Jahren untersucht hat.

Und die Hauptstadt zeigt jetzt einige Anzeichen von Problemen. Laut dem Marktforscher Acadata Ltd. liegen die Immobilienpreise mehr als 4.000 Pfund unter ihrem Höchststand vom Februar, und in 10 der 33 Bezirke der Stadt fallen die Werte. „Immobilien sind ein weiterer Vermögenswert, der weltweit unter dem Schaden leiden wird, den die Fed und andere Zentralbanken angerichtet haben“, so Hugh Hendry, ein Immobilieninvestor und ehemaliger Hedgefondsmanager. „Gestresste Anleger werden abspringen, die Preise werden in die Knie gehen.“

FMW: Womöglich sehen wir erst den Anfang des Absturzes der Immobilienpreise in vielen Ländern. Die stark steigenden Zinsen dürften nicht nur Neukäufer vom Immobilienmarkt fernhalten, sondern auch Immobilienbesitzer in arge Bedrängnis bringen, wenn für lang laufende Kredite Festzinsen nach bestimmten Zeiträumen auslaufen, und dann zu dramatisch höheren Raten neu festgesetzt werden. Die dann viel höheren monatlichen Belastungen könnten viele Schuldner überfordern.

FMW/Bloomberg/Erster Chart von TradingView

Kommentare lesen und schreiben, hier klicken

Nur mal so, wenn man jung ist und es einem gut geht, sprich ein hohes Einkommen hat und die Bank mitspielt kann man natürlich Eigentum erwerben, auch wenn man nicht genug Eigenkapital hat. Das rächt sich später wenn das Einkommen auf Grund von Inflation und anderen Effekten zurückgeht.

Und was Viele nicht machen, nämlich Vorsorge betreiben.

Im Finanzsektor ist nunmal Vordenken angesagt, beim Nachdenken ist es bereits zu spät.

Aber das will ja Keiner hören.

Gruß Krill

Vorsorge betreiben ist dann gar nicht so einfach wenn man eines der meist überteuren Immobilienobjekte erworben hat. Wer noch Familie hat, die Frau die ersten Kinderjahre nicht arbeiten geht tut sich hart. Auch danach ist es nicht so einfach. Oder man muss die Kinder sich ganz allein überlassen. Soll das die Lösung sein ? nur für ein Eigenheim ? wobei das die Grünen sowieso abschaffen wollen. Jetzt stöhnen die Leute bei 4% Zins. Ich hatte vor 27 Jahren noch 7% gezahlt, und einige Jahre davor waren die Znsen bei 8 – 8,5% und trotzdem wurde gebaut.Und 30, 40 Jahre zuvor lag der Zins auch bei über 7,5%. Und damals gab es nicht so viele Arbeitsplätze, daß auch jede Ehefrau eine Arbeit fand. Die Vorsorge die getroffen wurde lag im Abbezahlen der Schuld und im Vertrauen auf eine prosperierende Wirtschaftspolitik.

Ich denke dies dürfte sich erledigt haben.

„wenn für lang laufende Kredite Festzinsen nach bestimmten Zeiträumen auslaufen, und dann zu dramatisch höheren Raten neu festgesetzt werden. Die dann viel höheren monatlichen Belastungen könnten viele Schuldner überfordern.“

Wer normal getilgt hat (≧ 3 %) hat kein Anschlussproblem, die Annuität sollte in den meisten Fällen gleich bleiben. Wer nur 1 % (in teuren Märkten häufiger) getilgt hat, dem ist ohnehin nicht mehr zu helfen…

Es wird nur von Verlusten und Gewinnrückgängen gesprochen – ja für die Immobilinenhändler. Aber ich denke für die Kunden, für den Verbraucher ist das gut, also so etwas wie Gewinn. Ich als Kunde würde das so sehen, denn die Haus- und Wohnungspreise waren fast unerschwinglich, wären nicht die günstigen Zinsen gewesen. Diesen Umstand haben die Händler, Makler und Immobilienunternehmen ausgenutzt und die Preise in die Höhe getrieben, immer so an der Grenze das es sich ein Kunde auch noch leisten kann. Man schätzt ab und spekuliert was der Kunde in der Lage ist zu bezahlen, was er sich noch leisten kann und gestaltet danach den Preis, natürlich wird auch die Ausstattung nach oben hin angepasst, aber auch die dient dazu dem Kunden vorzumachen er bekomme ja viel für sein Geld. Wobei es hier Unterschiede gibt.

In München, einer sehr teuren Stadt, haben schon vor 6 Jahren Häuser exorbitant viel gekostet.

Beispiel : Ein Neubau, eine Doppelhaushälfte, in einer vornehmen Gegend, in Solln, wurde für 1,2 Mill. angeboten. Eine DH mit Keller, 122 m² Wohnfläche und Gastherme zu dem Preis ? mit Heizkörpern. Teppich bzw. Laminat als Bodenbelag. So stand es in der SZ. Natürlich war das Grundstück sehr teuer, aber Standard für dieses Geld ??

Mit Anzug der Zinsen bricht das maximierte Gewinnmodell zusammen.

Sollte ich darüber jetzt traurig sein ?

Pingback: 50 Finanzwelt-Nachrichten – SAFE Schutzverein für Finanzen e.V.