Die Fed dürfte die Zinsen weiter kräftig anheben. Deswegen steigen die Anleiherenditen in den USA weiter an, und auch der US-Dollar wird weiter aufgewertet. Vor allem gegenüber dem japanischen Yen sind die Auswirkungen deutlich zu erkennen, weil Japan die Zinserhöhungen der westlichen Industrienationen nicht mit macht. Der Leitzins hängt seit sechs Jahren bei -0,1 Prozent. Heute nun hat der japanische Yen seine Abwertung so weit fortgesetzt, dass US-Dollar vs Yen die große runde Marke von 150 zum ersten Mal erreicht hat. Man muss nun also 150 Yen für 1 US-Dollar aufbringen – zum Jahresanfang waren es noch 115 Yen. Damit notiert der Yen jetzt so schwach wie zuletzt im Jahr 1990.

Laut Bloomberg heizt die Yen-Abwertung die Spekulationen über weitere Interventionen der Bank of Japan weiter an. Der Rückfall der japanischen Währung wird in Verbindung gebracht mit dem Anstieg der Renditen für US-Staatsanleihen, die auf ein Mehrjahreshoch gestiegen sind, und den Abstand zu den japanischen Pendants vergrößert hatten. Der neue 32-Jahres-Tiefstand für den Yen wurde erreicht trotz der Bemühungen der Behörden, ihn durch Interventionen am Markt im September zu stützen.

Großer Yen-Absturz – heikle Situation

„Es ist eine heikle Situation für die japanischen Behörden. Sie wollen vielleicht nicht die Botschaft vermitteln, dass es bei 150,00 oder einem anderen Wert eine Grenze im Sand gibt, da dies in einem so volatilen Umfeld ein riskanter Schritt ist“, sagte Francesco Pesole, Währungsstratege bei der ING Bank. „Aber das Risiko besteht darin, dass sie den Kurs über 150 steigen lassen und es zu der Aufwärtsvolatilität kommt, die sie von vornherein vermeiden wollten. Ich denke, sie werden jetzt eingreifen müssen.

Japanische Regierungsbeamte, darunter Finanzminister Shunichi Suzuki, lehnten es heute ab, sich zu der Frage zu äußern, ob die Behörden interveniert haben, aber Suzuki sagte, er werde den Devisenmarkt weiterhin beobachten, da Japan keine spekulativen Bewegungen der Währung tolerieren werde.

Der oberste Währungsbeamte des Landes, Masato Kanda, erklärte gegenüber Reportern in Tokio, dass exzessive Bewegungen auf den Devisenmärkten immer unerträglicher würden und dass die Mittel für Interventionen unbegrenzt seien. Diese Äußerungen spiegeln die Äußerungen anderer japanischer Behörden wider, darunter auch die des Gouverneurs der Bank of Japan, Haruhiko Kuroda, der sagte, dass er bei extremen Kursschwankungen des Yen eingreifen werde, anstatt ein bestimmtes Niveau anzustreben.

Der Yen hat die interventionsbedingten Gewinne des letzten Monats wieder zunichte gemacht, obwohl die Regierung Ausgaben in Höhe von fast 20 Mrd. USD bestätigte und eine Flut von Warnungen aussprach, um die Händler davon abzuhalten, die Entschlossenheit des Yen zu testen. Er ist in diesem Jahr gegenüber dem Dollar um 23 % gefallen, da sich die Händler auf die sich ausweitende Renditedifferenz zwischen den USA und Japan konzentrierten, die Dollar-Anlagen begünstigt.

„Die geldpolitischen Entscheidungsträger haben sich selbst in die Enge getrieben. Die Devisenmarktinterventionen haben nicht so nachhaltig gewirkt, wie alle dachten“, sagte Stuart Bennett, Leiter der G-10 Devisenstrategie bei Santander CIB. „Eine weitere Intervention ist sehr wahrscheinlich, so wie es in der Vergangenheit geschehen ist, aber es ist schwer vorstellbar, dass das funktioniert, und egal wie hoch die Intervention ausfällt, sie wird wahrscheinlich nur ein Ziel für den Markt sein.

Dennoch deuten die Optionsmärkte darauf hin, dass sich der Markt auf eine weitere Runde von Yen-Kaufinterventionen vorbereitet, wobei die Wetten auf eine baldige Trendwende in der japanischen Währung zunehmen.

Heimliche Intervention

Die anhaltende Talfahrt des Yen nährt laut Bloomberg auch Spekulationen, dass die Behörden in Japan auf subtile Weise intervenieren, da Händler plötzliche, kurzlebige Ausbrüche von Stärke beobachten, wenn sich neue Tiefstände abzeichnen. Bei den so genannten verdeckten Interventionen handelt es sich in der Regel um Markteingriffe in kleinerem Umfang, die schwieriger zu erkennen sind als die plötzlichen, scharfen Ausschläge, die mit regelmäßigen Interventionen verbunden sind.

Stealth-Interventionen sind Zeitverschwendung und gehen nicht wirklich auf das eigentliche Problem ein“, so Bipan Rai, Leiter der Devisenstrategie bei der Canadian Imperial Bank of Commerce. „Um den Dollar-Yen wirklich zu stabilisieren, muss sich der Ausverkauf der US-Langfristzinsen verlangsamen oder sogar umkehren. Andernfalls müsste die Bank of Japan ihr Programm zur Steuerung der Renditekurve ändern.

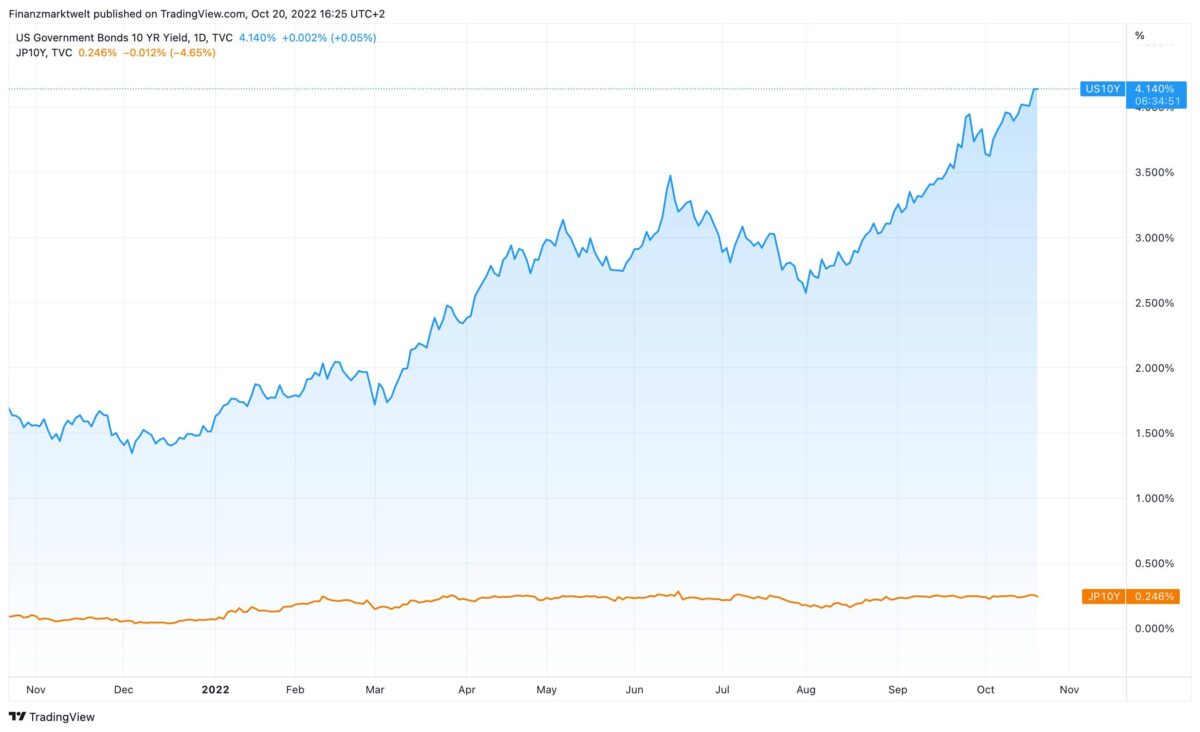

FMW: Man blicke auf den folgenden Chart. Man sieht seit Oktober 2021 die Rendite für zehnjährige japanische Staatsanleihen, die von 0,09 Prozent auf jetzt 0,24 Prozent gestiegen ist. Gleichzeitig ist aber die US-Rendite von 1,69 Prozent auf 4,13 Prozent gestiegen. US-Anlagen und damit der US-Dollar werden dadurch deutlich attraktiver, der Yen wird geschwächt.

Bloomberg schreibt weiter: Angesichts des anhaltenden Anstiegs der US-Anleiherenditen gehen viele Marktteilnehmer davon aus, dass der Dollar seinen Anstieg gegenüber dem Yen fortsetzen wird, und Alvin Tan, Leiter der asiatischen Devisenstrategie bei RBC Capital Markets, ist der Ansicht, dass ein Anstieg auf 160 Yen in den kommenden Monaten „nicht ausgeschlossen“ sei.

Während die Renditen von Staatsanleihen frei steigen können, ist der 10-jährige japanische Leitzins durch die Kurvensteuerung der Bank of Japan begrenzt, die versucht, ihn bei oder unter 0,25 % zu halten, um die Wirtschaft anzukurbeln. Die Folgen dieser Politik wurden am Donnerstag einmal mehr deutlich, als die Zentralbank außerplanmäßige Anleihekäufe ankündigte und die 10-jährige Rendite kurzzeitig über diese Obergrenze stieg.

„Die Bank of Japan muss sich zwischen der Kontrolle der Renditekurve und der Bekämpfung der JPY-Schwäche entscheiden“, sagte Kristoffer Kjaer Lomholt, Leiter der Devisenforschung bei der Danske Bank in Kopenhagen. „Im Moment deutet die offengelegte Präferenz immer noch darauf hin, dass sie die YCC-Kontrolle beibehalten möchte.“

FMW/Bloomberg/Erster und dritter Chart von TradingView

Kommentare lesen und schreiben, hier klicken