Die Immobilienpreise in Deutschland sind derzeit bereits dabei zu fallen, was verschiedene Datenquellen belegen. Die seit Ende der letzten Finanzkrise 2008 durch bis zum Nullpunkt sinkende Zinsen angefachte Immobilienblase konnte sich immer weiter entfalten. Aber seit Jahresanfang steigen in Deutschland die Bauzinsen von 1 auf jetzt über 3 Prozent. Wir hatten letzte Woche auch Aussagen des Experten Dr. Andreas Beck gezeigt, die ganz klar aufzeigen: Eine große und wichtige Käufergruppe am Immobilienmarkt fällt gerade immer mehr weg, je höher die Zinsen steigen – nämlich die reinen Kapitalinvestoren, bei denen die Zinskosten die Mietrendite nach Abschreibung übersteigen. Unrentable Investitionen werden nicht getätigt, von daher werden diese Investoren wohl nun immer weniger Immobilien erwerben, geschweige denn neu bauen.

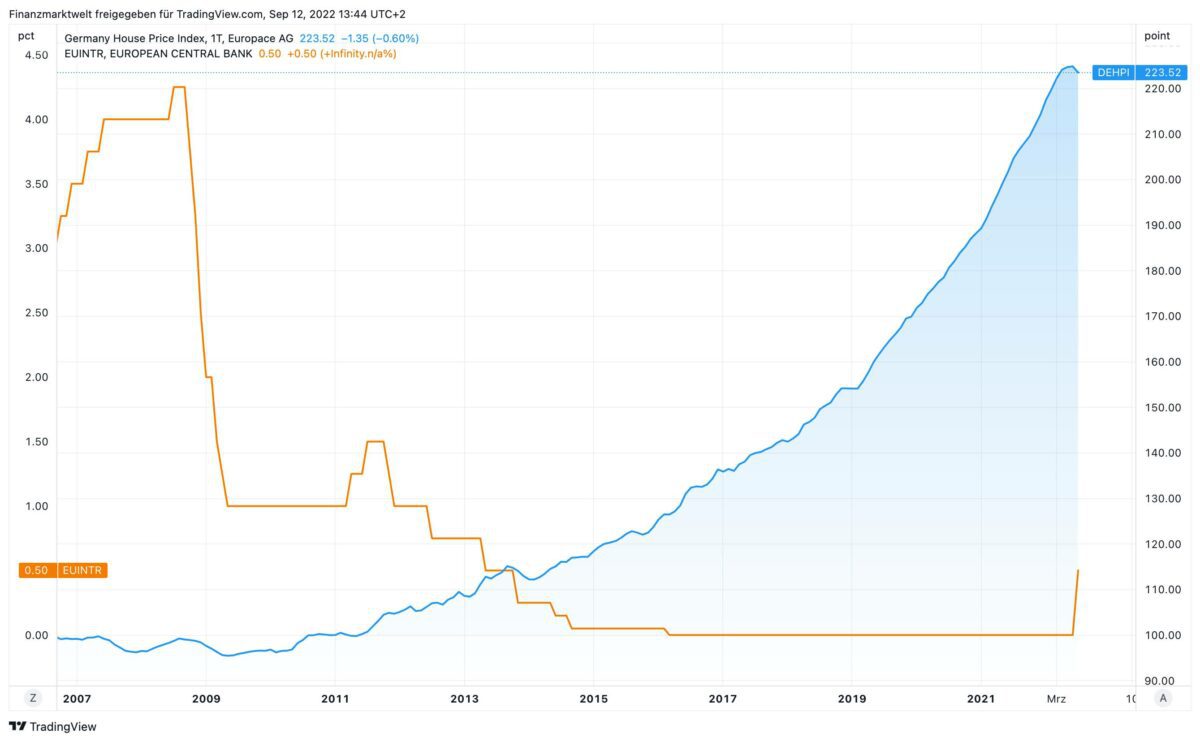

Im TradingView Chart sieht man seit 2006, wie die Immobilienpreise wie am Strich gezogen immer weiter gestiegen sind, und zum Ende nun angefangen haben zu fallen. Dieser beginnende Preisrückgang korrespondiert mit dem nun stark steigenden Leitzins der EZB (orange Linie), der jahrelang nur gefallen war, und dann seit 2016 bis Juli 2022 an der Null-Linie klebte. Billiges Geld befeuerte jahrelang den Immobilienmarkt. Damit ist jetzt Schluss.

Im TradingView Chart sieht man seit 2006, wie die Immobilienpreise wie am Strich gezogen immer weiter gestiegen sind, und zum Ende nun angefangen haben zu fallen. Dieser beginnende Preisrückgang korrespondiert mit dem nun stark steigenden Leitzins der EZB (orange Linie), der jahrelang nur gefallen war, und dann seit 2016 bis Juli 2022 an der Null-Linie klebte. Billiges Geld befeuerte jahrelang den Immobilienmarkt. Damit ist jetzt Schluss.

Und so dürfte es nicht nur in Deutschland laufen, sondern auch vor allem in angelsächsisch geprägten Volkswirtschaften, in denen es üblich ist Immobilien extrem stark kreditgehebelt zu kaufen – und dazu auch noch gerne eine zweite, dritte oder vierte Immobilie. Bleiben Mieter aus und steigenden dann noch die Kreditkosten kräftig an, und sinken dazu noch die Immobilienpreise, ist dies für stark verschuldete Immobilieneigentümer eine toxische Verbindung.

Immobilienpreise fallen – weltweit droht „synchronisierter Abschwung“

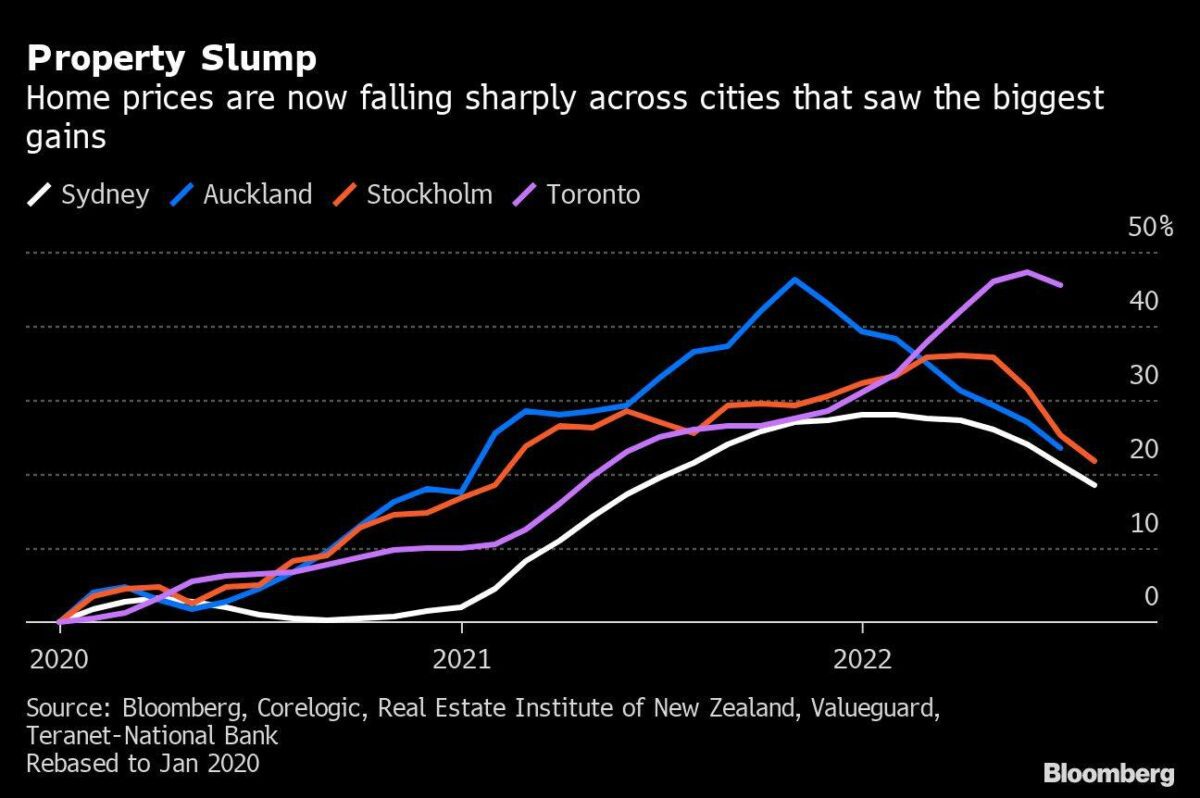

Steigende Kreditkosten setzen auf der ganzen Welt Hauskäufer ebenso unter Druck wie Hausbesitzer. Angesichts der jüngst aggressivsten Leitzinserhöhungen seit Jahrzehnten ziehen sich laut Bloomberg von Sydney über Stockholm bis Seattle Käufer vom Erwerb von Wohnimmobilien zurück – und die Immobilienpreise fallen. Gleichzeitig müssen Millionen von Menschen, die während des Pandemiebooms billige Kredite für den Erwerb von Häusern aufgenommen haben, höhere Raten zahlen, wenn Zinsen neu festgesetzt werden.

Die rasche Abkühlung des Immobilienmarktes – einer der wichtigsten Vermögensteile privater Haushalte – droht laut Bloomberg den globalen Konjunktursabschwung zu verschärfen. Auch wenn der Einbruch bisher noch nicht an das Niveau der Finanzkrise von 2008 heranreicht: Für Zentralbanker ist der Verlauf des Abschwungs eine Schlüsselvariable in ihrem Bestreben, die Inflation einzudämmen ohne das Verbrauchervertrauen zu beschädigen und eine tiefe Rezession auszulösen.

In Australien und Kanada beispielsweise sinken die Häuserpreise bereits im zweistelligen Prozentbereich. Volkswirte gehen davon aus, dass der globale Abwärtstrend erst begonnen hat. “Wir werden in den Jahren 2023 und 2024 am Immobilienmarkt einen weltweit synchronisierten Abschwung beobachten”, erwartet Hideaki Hirata von der Tokioter Hosei-Universität, der an einer globalen Immobilienmarkt-Analyse des Internationalen Währungsfonds mitgewirkt hat.

Viele junge Familien erleben zum aller ersten Mal überhaupt steigende Zinsen

Bis die aggressiven Zinserhöhungen der Notenbanken in diesem Jahr voll auf die Haushalte durchschlagen, wird nach seiner Ansicht einige Zeit vergehen. “Verkäufer übersehen oft die Anzeichen sinkender Nachfrage”, sagt der ehemalige Ökonom der Bank of Japan. Inzwischen sehen sich viele Menschen, die Rekordpreise bezahlt haben, Zinsanstiegen gegenüber, während die Inflation die allgemeinen Lebenshaltungskosten nach oben treibt und in der Gesamtwirtschaft eine Rezssion droht. “Junge Familien, die sich verschuldet haben, haben noch nie in ihrem Leben einen starken Zinsanstieg zu einer Zeit erlebt, in der ihre realen, inflationsbereinigten Löhne sinken”, so Rob Subbaraman, Leiter der globalen Marktanalyse bei Nomura. “Das könnte für sie ein ziemlicher Schock sein.”

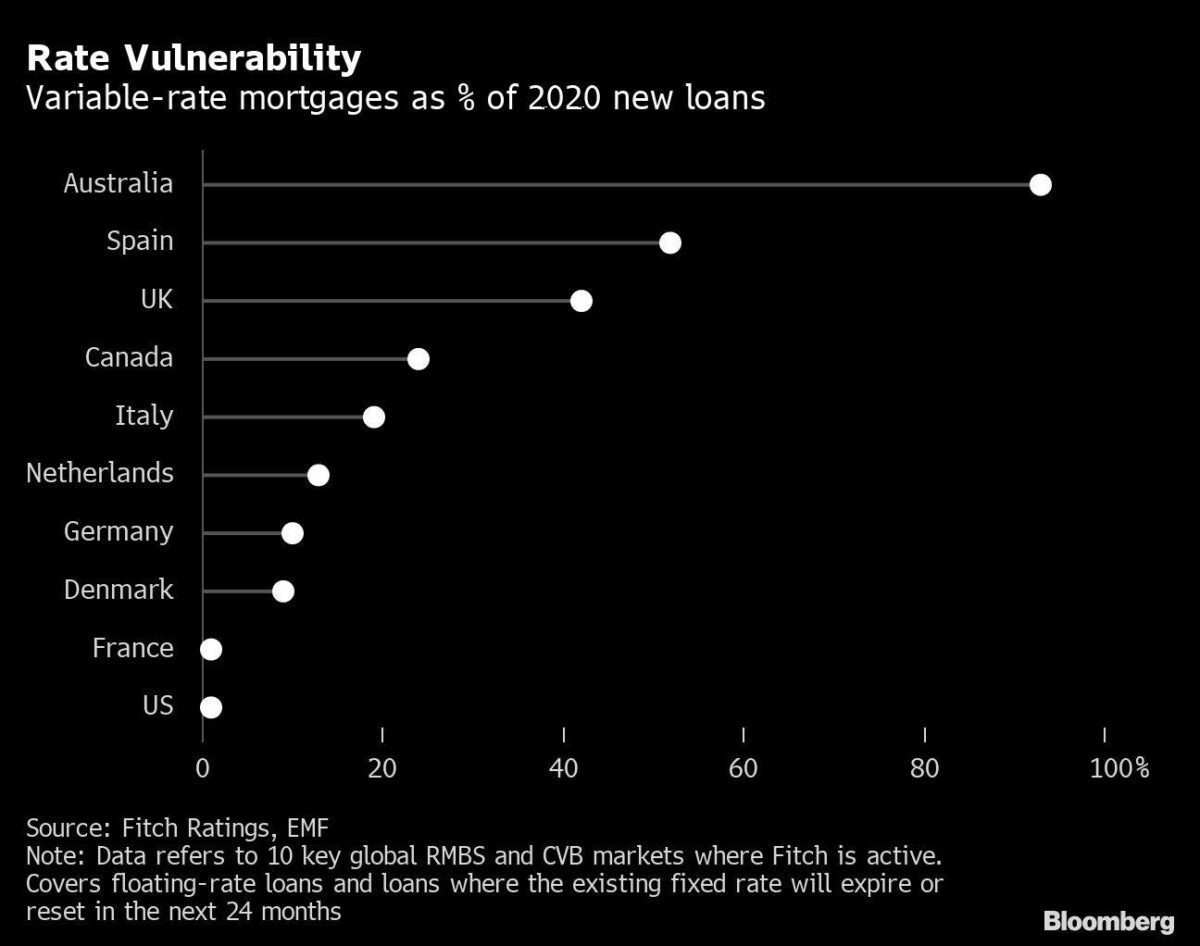

Wie stark Kreditnehmer steigenden Zinsen ausgesetzt sind, ist von Land zu Land unterschiedlich. In den USA zum Beispiel verlassen sich die meisten Hauskäufer auf festverzinsliche Darlehen mit einer Laufzeit von bis zu 30 Jahren. Hypotheken mit variablem Zins machten in den letzten fünf Jahren im Durchschnitt nur etwa 7% der konventionellen Kredite aus. In anderen Ländern hingegen sind Zinsen typischerweise nur für ein Jahr festgeschrieben oder bewegen sich gleich variabel mit dem Markt. Laut einem Bericht von Fitch Ratings vom Mai hatten Australien, Spanien, Großbritannien und Kanada die höchste Konzentration an variabel verzinslichen Krediten im Verhältnis zu den Neuvergaben im Jahr 2020.

FMW-Anmerkung: Je höher der Anteil von Krediten mit variablen Zinsen in einem Land, desto stärker dürfte sich die anstehende Krise am jeweiligen Immobilienmarkt auswirken. Viele Hauskäufer, die bei der Neufestsetzung von Zinsen die monatliche Belastung nicht mehr tragen können, dürften dann gezwungen sein ihre Immobilie auf den Markt zu bringen, was den Druck auf die Immobilienpreise weiter erhöhen dürfte. Ganz zu schweigen von den potenziellen Käufern von Häusern und Eigentumswohnungen, die bei den massiv steigenden monatlichen Belastungen derzeit ganz Abstand von so einem „Abenteuer“ nehmen. Dann doch besser sein Geld „ausgeben“ für Heizkosten und Strom?

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Ich höre immer von allen Immobilineneubesitzern, dass man ja ein „Anlagefuchs“ war und die Zinsen auf 20 bis 30 Jahre festgeschrieben hat (damit wird lauthals geprahlt. Man hat die Bank ja quasi ausgetrickst).

Teilweise haben die „Füchse“ 600 Tausend Kredit aufgenommen um sich dann ein (stink normales) Haus für 800 Tausend Euro in einer durchschnittlichen Wohnlage zu gönnen. Ein totsicheres Ding also.

Wenn nun deren Haus im Buchwert sinken sollte, was macht dann eigentlich die Bank?

Hier mal ein paar Informationen zu den gern ausgeblendeten Kredit bzw. Wertminderungsrisiko der Immobilie:

Zu den gesetzlichen Kündigungsgründen der Bank gehören:

a) Eine bestehende oder drohende objektive Verschlechterung der Vermögensverhältnisse des Bankkunden (Vergleich der Vermögenssituation vor Vertragsabschluss und jetzt)

b) Verschlechterung der Werthaltigkeit der als Kreditsicherheit hinterlegten Immobilie (sofern geschehen)

c) Gefährdung der Rückzahlung

Wenn Fall b) in Kombination mit ggf. a) und c) eintritt, dann hätten einige „Anlagefüchse“ wohl ein Problem, wenn die Preise in der Breite fallen sollten.

Die Fälle a) (auch aufgrund der Inflation) und b) (weniger Nachfrage nach Immobilien) sind ja zurzeit nicht gerade unwahrscheinlich.

Yep, so ist es. Sinkt der Wert der Immobilie, wird die Bank reagieren. Viele wissen das nicht!!!

Völlig richtig, gut durchdacht.

tia dann ist auch mit der umwandlung von miets zu eigentums wohnungen vorbei und der gentrification wird endlich der riegel vorgeschobern. es lohnt sich einfach nicht mehr fuer anleger.

Mag ja alles sein Immobilienfuchs aber bei der selbst genutzen Immobilie spielt das alles keine Rolle.

So lange der Kredit bedient wird ist alles OK.

So lange der Kredit bedient wird ist alles OK.

Falsch.

Beispiel: Sie kaufen ein Haus für 800 Tausend Euro. Sie müssen 640 Tausend mit einem Kredit bedienen, da Sie 20 Prozent Eigenkapital mit einbringen konnten.

Wenn sich der Wert der Immobilie halbieren sollte, dann hat die Bank einen Kredit mit einer Sicherheit in Form der Immobilie in der Bilanz stehen, welche nur noch 400 Tausend Euro Wert ist.

Die Bank hat aber 600 Tausend Euro Kredit gegeben.

Nun hat der Selbstnutzer vielleicht schon 40 Tausend Euro abbezahlt.

Das bedeutet, die Bank hat immer noch 200 Tausend Euro mehr an Kredit vergeben, als die Immobilie in diesem Szenario Wert ist.

Die Bank kann (und wird in einem rezessiven Umfeld mit steigender Arbeitslosigkeitswahrscheinlichkeit und steigenden Lebenshaltungskosten) nun Sicherheiten verlangen, da die Bank ein 200 Tausend Euro hohes Risiko in ihrer Bilanz gebucht hat.

In dem Fall spielt es keine Rolle ob die Immobilie selbst genutzt wird oder nicht. Die Bank wird niemanden für „Lau“ und auf deren Kosten in einer Immobilie, welche der Bank nun einmal als Sicherheit dient, wohnen lassen….

Aus heutiger Sicht vielleicht unwahrscheinlich aber auch nicht undenkbar….

Das hängt vom goodwill der Bank ab. Einer scharf rechnenden Bank ists egal, ob selbstbewohnt oder nicht und ob bedient oder nicht – sie hat mehr Wert verliehen als sie Sicherheit im Haus hat, was Banken generell gar net mögen.

@Bjoern Rauhut

Zumindest in unserer Region verlangen Banken mindestens 25% Eigenkapital bei einer Immobilienfinanzierung. Also müsste die Immobilie schon im ersten Jahr mindestens 26% an Wert verlieren, und dann jedes weitere Jahr nochmal mindestens den Prozentsatz entsprechend der Tilgungsrate.

Das ist aber auch nicht so unwahrscheinlich.

mal als Beispiel:

Das Haus mit 800T€ wurde mit 2% Tilgung und 1% Zinsen finanziert. Das wären 2000€ pro Monat.

Jetzt erhöhen wir die Zinsen auf 3 % und siehe da, der Kredit dürfte nur noch 480T€ betragen, damit die monatlichen Raten nicht steigen müssen. Das wären also 40% Wertverlust.

Selbst wenn in dieser Rechnung die Tilgung auf 1% reduziert wird, bleibt es bei 600T€ maximaler Kreditsumme. Und das wären die 25%. Dafür dauert es dann aber doppelt so lange, bis der Kredit abbezahlt ist, ohne Zinseszinseffekt.

@Maverick

Das trifft sicherlich bei veränderten Grundvoraussetzungen wie einer drastischen Zinserhöhung zu, passt aber nicht auf unser Beispiel. Denn @Immobilienfuchs hat ganz oben im Ausgangskommentar eine 20- bis 30-jährige Zinsfestschreibung festgelegt. Somit ändert sich an den monatlichen Raten gar nichts.