Die Meinungsvielfalt über das große Thema Inflation könnte kaum größer sein: Da sind zum einen die Notenbanken mit ihren vielen Ökonomen, die auf die besonderen Faktoren des Anstiegs der Teuerung hinweisen und von einem nachlassenden Phänomen (Stichwort transitory) sprechen. Auf der anderen Seite die vielen Leidtragenden aus der Industrie, in der Logistik, im produzierenden Gewerbe aber auch bei den Verkäufern, die sich um die gestiegenen Einkaufspreise sorgen und noch kein Licht am Ende des Tunnels erkennen. Die Gefahr lauert aber aus zwei speziellen Richtungen: Einer sich aufbauenden Lohn-Preis-Spirale und zum anderen aus der Erwartung bleibender hoher Teuerungsraten in den Köpfen der Konsumenten, die zu einem Inflationstreiber mutieren könnte.

Inflation auf dem Höhepunkt?

5,39 Prozent in den USA, 4,1 Prozent in Deutschland und 3,4 Prozent in der Eurozone, das sind die jüngsten Daten zu den Verbraucherpreisen, die keine Anstalten machen, sich abzuschwächen. Denn nach wie vor steigen die Produzentenpreise auf breiter Front, so wie die erst vorgestern gemeldeten 14,2 Prozent aus Deutschland, die zwangsläufig zu Preisdruck führen müssen, insbesondere bei den Unternehmen, die über eine gewisse Preissetzungsmacht verfügen. Aber sind es nicht die Wochen vor Weihnachten, die eine gewisse Indikation abliefern können, ob die Inflation, die eigentlich im März erst so richtig zu laufen begonnen hat, nach gut sechs Monaten tatsächlich permanent sein wird?

Bereits mehrfach habe ich auf die ungewöhnliche Preisentwicklung im letzten Jahr hingewiesen, auf die Basiseffekte, die 12 Monate später erst so richtig durchschlagen müssen.

Gewaltigen Einfluss haben die Energiepreise, die allein für rund die Hälfte des Preisanstieg in der Eurozone verantwortlich waren. Insgesamt um 17,6 % über dem Vergleichszeitraum im Vorjahr. In Deutschland gibt es noch den Sondereffekt der Mehrwertsteuersenkung, die ab diesem Jahr wieder rückgängig gemacht wurde, ein Einmal-Effekt.

Gerade vor einem Jahr war die Inflationsrate besonders abgesunken, für den Monat September im Euroraum um minus 0,3 Prozent und für Deutschland um minus 0,2 Prozent.

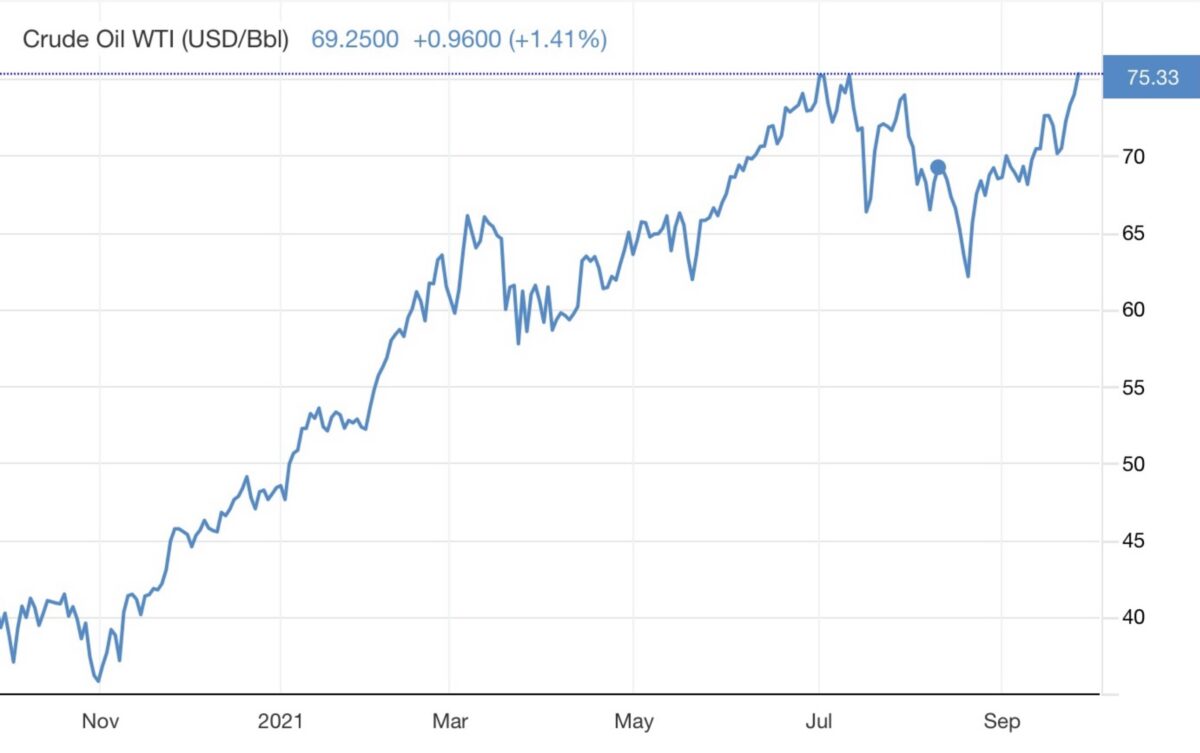

Euphemistisch betrachtet würde das bedeuten, dass die Inflation, gemittelt über zwei Jahre, sich noch unter der Zielzone der EZB befindet – wenn diese nicht weiter hoch bliebe. Vor einem Jahr hatten wir noch eine spezielle Situation beim Ölpreis. Nach dem Schock im April 2020, sogar mit negativen Kontraktpreisen, hatte sich Crude/Brent Oil über den Sommer auf 40/45 Dollar erholt, um im Zuge des (mittleren) Börseneinbruchs vor den US-Wahlen bis deutlich unter 40 Dollar zu fallen. Die US-Bürger fürchteten den Ausgang der Präsidentschaftswahlen, zudem gab noch keinen Impfstoff gegen COVID-19.

Der Rest ist Geschichte: Nach dem Wahlausgang und der überraschenden Beantragung eines Impfstoffs durch BioNTech/Pfizer kam es zur großen Reopeningstory, die Wirtschaft schaltete auf großes Wachstum (zunächst) in den USA, die (Öl)-Preise stiegen fortan steil an, was zunächst im deflatorischen Umfeld kaum aufgefallen war. So beginnen sich ab November die Basiseffekte abzumildern, auch erkennbar an diesem Ölchart, der den großen Anstieg des schwarzen Golds binnen weniger Wochen verdeutlicht.

Ähnliche Grafiken gibt es bei vielen Commodities, wie bei Kupfer, so dass der 12-Monatsvergleich in den Wochen vor dem Jahresende Aufschluss über manche Inflationsentwicklung geben sollte. Auch bei den Containerpreisen, vor ziemlich genau einem Jahr begann die große „Preissause“, jetzt werden die Daten zur Differenz interessant. Damit stellt sich ein wenig die Frage, ob die Nachfrage bei der sich abschwächenden Wirtschaft so hoch bleibt, dass der Druck auf Lieferketten und Produzenten zu weiteren Preisanstiegen führen wird. Wenn nicht, sollten einige Inflationsparameter (in der Differenzberechnung) demnächst ihr Top erreicht haben.

Inflationserwartungen als Treiber künftiger Inflation

Die nicht nachlassenden Preise, die Lieferengpässe, der Materialmangel, finden sich mehr und mehr in den Übersuchten für die Erwartungen künftiger Inflationsraten wieder. Von Monat zu Monat setzen Prognostiker die Raten für die Teuerung in den kommenden Jahren in die Höhe, was sich natürlich irgendwann in der Medien wiederfindet. Wenn die Menschen davon ausgehen, dass ihnen die Preise davonlaufen, werden sie ihr Kaufverhalten ändern und spätere Käufe vorziehen, mit dem unerwünschten Effekt, dass gerade dann die Preise erst recht anziehen – vor allem zu Zeiten von Lieferengpässen und leerer Regale. Die Erwartung würde zur Realität in einer Art von „Self-Fulfilling Prophecy“.

Das Thema Lohnsteigerungen

Kaum ein Ökonom warnt nicht vor dem Thema Lohn-Preis-Spirale, welches in den 1970/80ern in Deutschland die große Inflation erst möglich gemacht hat. Aber wer kann sich sich noch an den ÖTV-Chef Heinz Kluncker erinnern, der 1974 eine Lohnsteigerung von elf Prozent im öffentlichen Dienst durchsetzen konnte?

Aber der Mangel an Arbeitskräften, der in den USA durch das viele Helikoptergeld schon absurde Züge angenommen hat, die Forderungen nach deutlichen Steigerungen des Mindestlohns und die gemeldeten Lohnsteigerungen gegenüber 2020, führen bei manchem Ökonomen zur Furcht, dass dieses Schreckgespenst nach Jahrzehnten wieder „fröhliche Urständ“ feiern könnte.

Doch in Deutschland ist man noch ziemlich weit davon entfernt, im Dienstleistungssektor liegt die Lohnsteigerung noch unter einem Prozent auf Jahressicht. In einigen Branchen trommeln die Gewerkschaften schon für kräftige Lohnerhöhungen angesichts der unübersehbaren Preisanstiege. Allerdings sind die Tarifverträge oft langfristiger Natur und können nicht rasch angepasst werden. Wie zum Beispiel bei den „Metallern“, deren Vertrag noch ein ganzes Jahr Bestand hat oder beim Öffentlichen Dienst mit seiner Laufzeit bis Silvester 2022.

Und was die USA betrifft, hat die US-Regierung unter Joe Biden derzeit einen ganz schweren Stand gegen die Republikaner, die in der Opposition wieder Morgenluft schnuppern.

Fazit

Es gibt wie so oft Argumente für beide Seiten, gerade über das Thema Inflation, was zu einem zentralen Faktor für die weitere Entwicklung von Wirtschaft und Börse geworden ist. Vor allem, wenn sich ein Boden für eine Phase der Stagflation ausbreiten sollte. Bei Inflationsraten bis vier Prozent hatten die Aktienmärkte historisch allerdings immer noch einen guten Lauf, sie galten als Schutz gegen die Folgen der Teuerung.

Aber Wirtschaft ist in großem Maße Psychologie (dies wusste schon Ludwig Erhard) und so lösen die unaufhörlichen Meldungen über die ausufernde Inflation Reaktionen in den Köpfen der Konsumenten aus, indem sich die Sorge vor künftiger Teuerung festsetzt.

So könnte es zu weiteren Inflationsschüben kommen, unter folgender Kausalität: Wenn die Verbraucher der Überzeugung sind, dass die Waren demnächst noch wesentlich teurer werden, könnte dies zu vorgezogenen Käufen führen (auch im Sinne von Hamsterkäufen), was den Preisen wiederum einen Schub nach oben verleihen kann.

Mit den hier auf FMW schon öfters dargestellten Folgen für die Geldpolitik, die Lohn-Preis-Entwicklung und Weiterem. Deshalb sollte es in den nächsten Wochen ziemlich spannend werden, wer die Deutungshoheit über das Thema Inflation erlangt: Die Notenbanken mit ihren beschwichtigenden Worten zur Zeitweiligkeit überschießender Preise oder die Nachrichtenlage aus den Statistikstellen, die für tägliche Schlagzeilen sorgen. Und nicht zuletzt der Blick der Autofahrer auf die großen Leuchtziffernanzeigen bei den Tankstellen. Für viele Menschen das Symbol für die Preisentwicklung schlechthin als Inflationsbarometer, während sich andere Verteuerungen nicht so deutlich sichtbar entwickeln.

Es könnte eine spannende Vorweihnachtszeit werden!

Kommentare lesen und schreiben, hier klicken

Die Lohn-Preis-Spirale wäre, so sie denn kommt, kausal korrekt eine Preis-Lohn-Spirale. Aktuell sinken die Reallöhne im Durchschnitt deutlich ab. Es ist fast unverschämt von Geldpolitikern á la Marcel Fratzscher, den Arbeitnehmern vorzuwerfen, dass sie Inflationspanikmachern auf den Leim gehen und für die höheren Lebenshaltungskosten eine Lohnkompensation verlangen – zumindest teilweise. Die höheren Kosten sind ja bereits Fakt und von den Geldpolitikern mitverantwortet.

Genau das Absinken der Reallöhne ist auch zu erwarten. Da die grünen Khmer in Zusammenarbeit mit den Pandemieerfindern die Produktivität drücken und gleichzeitig der in den „westlichen“ Industriestaaten seit 40 Jahren laufende Kapitalverzehr nun zunehmend auf die Produktivität durchschlägt, wird´s langsam ungemütlich.

Und es muss gar nicht zu einer „Hyperinflation“ kommen. Einfach mal Reallohnverluste von drei Prozent pro Jahr über 10 Jahre. Und schon verwandelt sich Europa flächendeckend in einen Kontinent mit riesigen Obdachlosenkamps und verfallenden Städten. In Griechenland kann man das schon live beobachten.

Eine Weile wird man das noch wegdrucken (Frankreich verteilt jetzt auch Barchecks, zumindest an die „ärmere“ Hälfte der Bevölkerung), aber irgendwann funktioniert auch das nicht mehr.

Die USA mit ihrer genial „starken Wirtschaft“, die das Land seit nunmehr fast 50 Jahren nicht mehr versorgen kann, sind da auch schon weiter. Vor 30 Jahren bestanden die Städte der Westküste jedenfalls noch nicht zur Hälfte aus Obdachlosenkamps und vollgekackten Straßen.

Dafür sinkt in den USA seit einigen Jahren die Lebenserwartung und die Durchschnittsgröße geht zurück. Untrügliche Anzeichen eines auf breiter Front sinkenden Wohlstandes.

Und alleine in Los Angeles knattern, wie in der dritten Welt, inzwischen 100.000 Dieselgeneratoren, da die Ökostalinisten von den Demokraten die Stromversorgung geschreddert haben. Wie in Beirut. Nur da haben sie das halt zerbombt. Und ihnen ist inzwischen das Geld für den Diesel ausgegangen, so dass sie wieder in die stromlose Vergangenheit zurückgekehrt sind.

Wobei die Amis immer noch das Glück haben, das sie nicht nur aus Durchgeknallten bestehen. Ihre immer noch einigermaßen funktionierende Subsidiarität könnten ihnen am Ende den Arsch retten. Für Europa sehe ich das allerdings nicht.