FMW-Redaktion

Wie auch von arg geschundenen Entwicklungsländern verlangt der Internationale Währungsfonds (IWF) auch von China mal wieder die Quadratur des Kreises. Jüngst hatte der IWF seine jährliche Länderbegutachtung für China veröffentlicht (Article IV Consultation). Im Rahmen dieses Berichts präsentiert man einige Schlussfolgerungen und Handlungsempfehlungen, die wir hier mal verkürzt darstellen wollen als Video und in einigen darunter gezeigten Charts. Die Hauptforderung des IWF Richtung China lautet:

Spend more, save less – also gebt mehr Geld aus, und spart dafür weniger. Nur das für sich genommen klingt ja erstmal einfach nachvollziehbar!

Gegenüber der Vorjahresprognose hat man dieses Jahr die Wachstumsprognose für das chinesische BIP erhöht von 6,0% auf 6,4% im Durchschnitt der nächsten Jahre (rote statt blaue Linie). Aber gegenüber dem Vorjahr erwartet man jetzt ein noch stärker steigendes Kreditwachstum außerhalb des Finanzsektors (zweiter Chart), womit Haushalte, Unternehmen und die Regierung gemeint sind. Die Verschuldung soll von 242% letztes Jahr auf 300% bezogen auf das BIP im Jahr 2022 steigen.

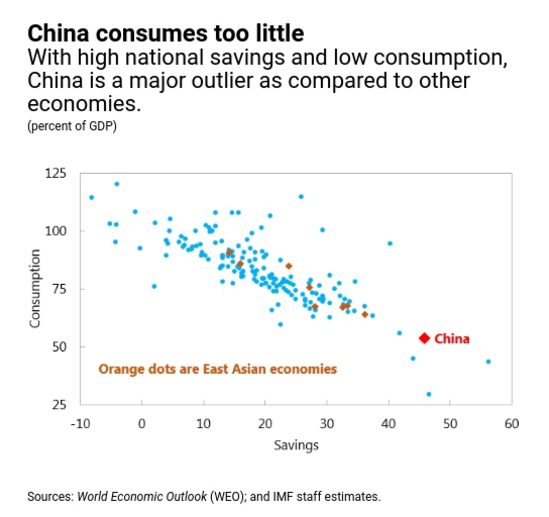

China spare einfach viel zu viel, und konsumiere daher viel zu wenig in Relation zum weltweiten Durchschnitt. Der folgende Chart zeigt in rot, wo China prozentual zum BIP liegt mit seiner Konsumquote. Die anderen blauen Punkte zeigen, dass der Rest der Welt deutlich mehr ausgibt. Die Ersparnisse in China liegen laut IWF mit 46% um 26% höher als im weltweiten Durchschnitt. Das liege an den Privathaushalten mit ihrem geringen Konsum.

Das führe zu größeren Handelsbilanzüberschüssen Chinas. Auch beschränke das viele Sparen der Chinesen das Gemeinwohl. Also heißt das im Umkehrschluss, dass durch viel Konsum auch viele neues Jobs geschaffen werden. Viel Konsum bedeutet also mehr Umsätze, mehr Nachfrage, mehr Produktion usw!?

China soll laut IWF (folgende Grafik) mehr Geld ausgeben für die Bereiche Bildung, Rente und Gesundheit. Aber, so meinen wir, ist „normales Sparen“ wie es die Chinesen machen, nicht gleichzeitig auch Sparen fürs Alter? Die Ausgaben in diesen Bereichen steigen zwar, aber der IWF hat im Chart die drei Punkte eingezeichnet als Hinweis, dass die OECD-Staaten im Schnitt deutlich mehr in diese Bereiche pumpen als China.

Wenn China einige Probleme beseitige, könne man das Wirtschaftswachstum doch spürbar ankurbeln. Diese Grafik zeigt, wie stark das Wachstum prozentual zum BIP steigen könne, wenn man zum Beispiel ineffiziente Staatsbetriebe auf Vordermann bringe, oder beispielsweise Zombie-Unternehmen vom Markt nehme (kaputte Firmen, die nur durch immer neue Kredite am Leben behalten werden).

Kommentare lesen und schreiben, hier klicken

Der Fundamentalsatz des IWF:Ich konsumiere,also bin ich!Und um weiter zu sein,muss ich mehr & mehr konsumieren!Damit das annähernd funktioniert,brauche ich aber die bedingungslose Globalisierung(nicht von Goebbels!) Das wiederum bedeutet,dass ich Leiharbeiter,Werksvertragsbeschäftigte und andere Sklaven,brauche!Hat sich irgendwas verändert,seit Rom?

Die Sprache?

Ja,das ist aber auch das Einzige.Das grosse Latinum,dürfte den wenigsten, der vielen Knallern im Bundestag,ein Begriff sein!By the Way:Denkt bitte bei der anstehenden Bundestagswahl daran,mit beiden Stimmen eine Partei,sei es auch meistens die falsche,zu wählen.Da es die Etablierten „verpasst“ haben das Wahlrecht zu demokratisieren,droht uns sonst durch „Überhangmandate“(beinahe richtiger Begriff!)ein Bundestag mit ca.730 ,der das Volk zertretenden! Wir nähern uns sonst der“VR“China an,deren grosser Volkskongress roundabout 3000 Claquere zählt.Wollen wir das auch?3000 Muttifans!Mir graut davor!

schon interessant, was sich der IWF da rausnimmt und einfach mal ungefragt Ratschläge gibt. Da der IWF ja hauptsächlich USA gesteuert ist, würde ich das als einen Wunschzettel der USA an China verstehen. Mehr Konsum…na klar…am besten Iphones, Nike-Klamotten und Disney-Filme ;)