Fed-Chef Jerome Powell steht mit seiner Rede beim Notenbanker-Treffen in Jackson Hole vor einer Mission Impossible! Er will die Inflation mittels geldpolitischer Schritte eindämmmen, das verbunden mit einem Soft Landing der US-Wirtschaft, also der Vermeidung einer wirtschaftlichen Rezession. Das alles möglichst ohne zu starke Einbrüche des für die USA so wichtigen Aktienmarktes. In dieser Zwangslage sieht sich die US-Notenbank Fed, die wohl mit Entsetzen verfolgen musste, wie die Märkte die monetäre Wende der Fed ignorierten, zwischenzeitlich auf eine Kehrtwende à la 2018 gesetzt hatten. Wie hierbei die Inflation bekämpfen? Zu allem Übel deuten viele Frühindikatoren auf eine baldige Rezession hin. Was wird Jerome Powell in zwei Tagen beim Treffen in Wyoming (Jackson Hole) zu seiner Strategie verlautbaren?

Jerome Powell in Jackson Hole: Senkung der Nachfrage – aber kein Kollaps des Konsums, bitte!

Allein aus dieser Überschrift erkennt man bereits die Gratwanderung, die die Fed beschreiten muss, um eine echte inflationssenkende Wirkung mit ihrer Geldpolitik zu bewerkstelligen. Denn die Billionen an Dollar, die von der Notenbank gedruckt wurden und mittels Rettungspaketen und Helikoptergeld an Unternehmen und Verbraucher verteilt worden sind, haben eine Geldmenge erschaffen, die bei gestörter Angebotssituation (Lieferengpässen) zur Inflation führen musste.

Das alles ist geschehen unter der obersten Prämisse, den Konsum in den USA nur nicht einbrechen zu lassen, schließlich steht er für 70 Prozent des gesamten Sozialprodukts. Und genau diese Nachfrage muss jetzt die Notenbank reduzieren, ohne eine handfeste Rezession auszulösen.

Die Nachrichtenlage aus der Konjunktur könnte nicht verwirrender sein: Auf der einen Seite ein total überspannter Arbeitsmarkt, mit Millionen an offenen Stellen, steigenden Löhnen. Ein Immobilienmarkt, der schon Zeichen eines Bärenmarktes aufweist. Und auf der anderen Seite gibt es Millionen von Amerikanern, die bis über beide Ohren verschuldet sind, ihre Kreditkarten ausgereizt haben und von Paycheck zu Paycheck leben.

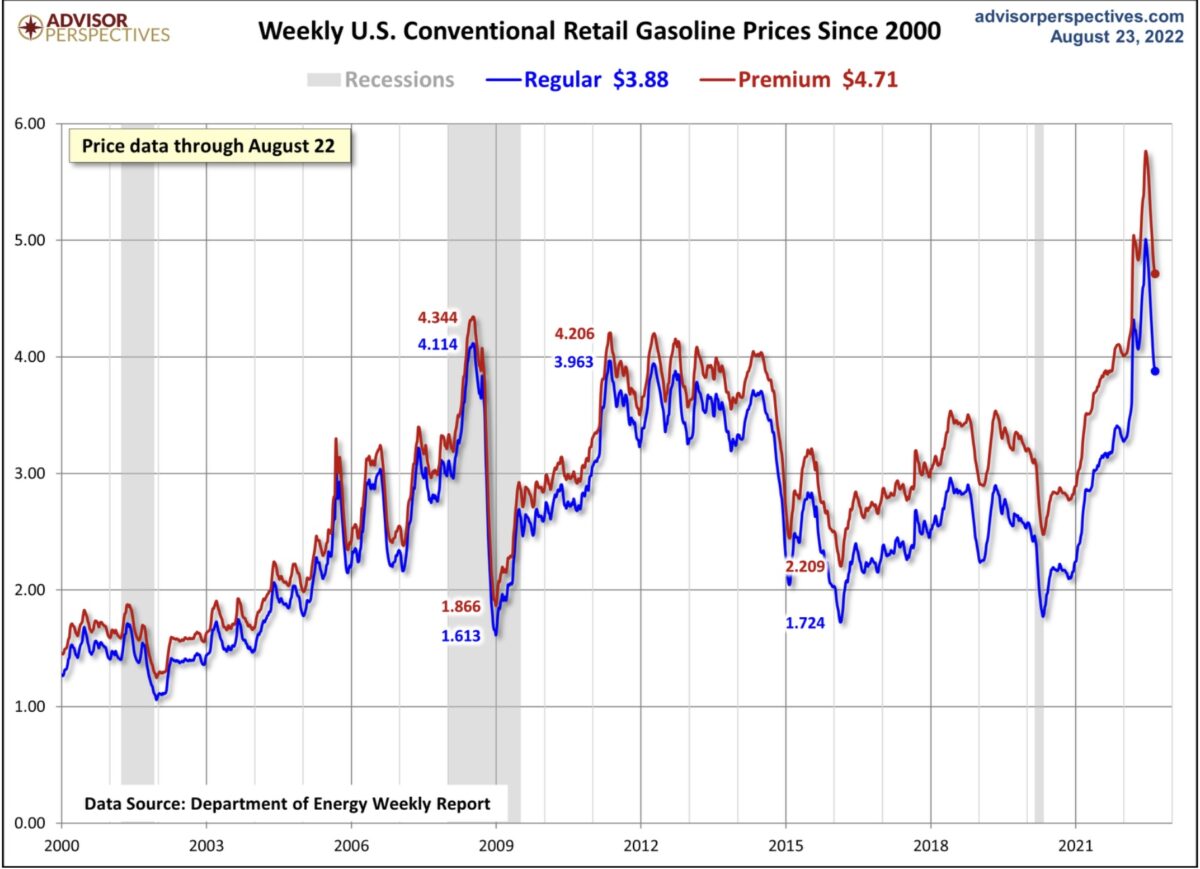

Straffung der Financial Conditions, aber runter mit den Öl- und Benzinpreisen

Die nächste Zwickmühle ergibt sich aus dem unterschiedlichen Verhalten und den Absichten von Marktteilnehmern, Notenbank und Regierung. Im Oktober 2021 war es schlussendlich auch der US-Notenbank Fed klar geworden: „Inflation is not transitory“. Zumindest nicht in der aktzeptablen Dauer, die Corona-Variante Omikron hatte die Lieferkettenproblematik noch einmal potenziert.

Präsident Biden hatte daraufhin die Bekämpfung der Inflation zur Chefsache gemacht. Dies mit der Ernennung Jerome Powells verbunden, weil er bei den Inflationsraten eine große Wahlniederlage erwarten musste, erst recht bei den steigenden Benzinpreisen.

Die Inflationsrate war im Oktober 2021 nach 5-monatiger Seitwärtsbewegung von gut 5 Prozent auf 6,2 Prozent gestiegen, die monatliche Veränderung für Energie von 0,6 Prozent auf 2,9 Prozent. Mit Schrecken sah der US-Präsident die steigenden Spritpreise, im Land der großen Benzinschlucker eine große politische Gefahr für jeden Amtsinhaber.

Fed-Chef Jerome Powell bereitete die Märkte behutsam auf die Zinswende vor, denn erst im März 2022 kam es zum ersten Zinsschritt. Die Zinsen stiegen sukzessive an, bei den 10-Jährigen bis auf 3,50 Prozent, genauso wie die Spritpreise. Aber Mitte Juni begann etwas Seltsames. Die Rendite der 10-jahrigen US-Treasury fiel bis unter 2,60 Prozent, Öl und besonders die Spritpreise traten eine heftige Talfahrt an – bis dato 68 Tage in Folge.

Hier die Charts mit den Energiepreisen. Auch in Woche zehn ging es wieder sechs Cent nach unten mit den Spritnotierungen. Vorbote einer Rezession – oder Folge der notfallmäßigen Regierungsmaßnahmen (Stichwort Freigabe der strategischen Ölreserven)?

Auch Öl gab in der letzten Woche nach. Die aktuellen Daten bestimmen die nächsten Inflationsdaten (Ausgabe 13. September): werden die Housing-Kosten einen weiteren Rückgang abbremsen?

Die Widersprüchlichkeit der jetzigen Situation lässt sich auf eine einfache Formel herunterbrechen:

Billiges schwarzes Gold (Öl und Benzin) für US-Verbraucher, die zugleich die (erhofften) Wähler der demokratischen Partei sind, versus Verschärfung der Finanzierungsbedingungen (Kreditkosten) für die Verbraucher, um die nachfragebedingte Anfeuerung der Inflation zu beenden.

Eigentlich die Quadratur des Kreises. Denn sowohl der Rückgang der Zinsen für die 10-jährige US-Staatsanleihe, die als Benchmark für nahezu alle Verbraucherkredite gilt, als auch die gewaltige finanzielle Erleichterung für die Fahrer der weit über 100 Millionen Pkw in den USA, konterkarieren die Absicht der Fed, die Nachfrage zu dämpfen.

US-Präsident Biden will bis zu den Wahlen beides: Niedrige Öl- und Benzinpreise als für Jedermann ersichtlichen Erfolg gegen die Inflation. Aber zugleich durchgreifende und effektive Maßnahmen für eine dauerhaft sinkende Inflationsrate. Also eine Straffung der „Financial Conditions“.

Beides dürfte gleichzeitig schwierig zu erreichen sein, Mr. President.

Fazit

Der Chef der US Notenbank Jerome Powell ist wohl kaum zu beneiden um seinen Job, da er in gewisser Weise zwischen den Stühlen sitzt. Dies gilt besonders für die anstehende Tagung in Jackson Hole, in der sich sicherlich zur weiteren Geldpolitik der US-Notenbank äußern wird. Aber wieder einmal ist er ein Getriebener der wirtschaftlichen Faktoren: „Data Dependancy“, so der Jargon der US- Notenbanker.

Noch vor einer Woche hätte man mit Sicherheit behaupten können, Jerome Powell werde sehr „hawkish“ auftreten, um den übermütigen Kapitalmärkten mit den unerwünscht laxen „Financial Conditions“ die Gefährlichkeit ihres Tuns aufzuzeigen. Aber nach dem raschen Einbruch der Aktienmärkte in den letzten Tagen – bei einem gleichzeitig deutlichen Anstieg der Zinsen – sind ihm vermutlich schon wieder etwas die Hände gebunden. Wird er wieder Vorsicht walten lassen, das letzte Statement wiederholen, sich verschiedene Optionen offen halten?

Denn neben einer Leitzins-induzierten Rezession wäre ein Aktiencrash wohl das letzte, was sich sowohl die US-Notenbank Fed als auch der amtierende Präsident wenige Wochen vor den Midterm Elections wünschen würden.

Die Unsicherheit ist mit den Händen zu greifen, die agilen Hedgefonds haben sich schon wieder short positioniert. Sollten diese sich schon wieder in der Einschätzung der Lage täuschen? Aber irgendwann reißt jede Serie – auch die negative.

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken

Sehr geehrter Herr Fugmann,

September 90 Mrd. QT. wir sprechen wenig darüber. aber ist es jetzt nicht ebenfalls bärisch wenn es nun losgeht. lg Doris

@Doris, das hat die Fed gesagt, bisher aber hat sie Bilanzsumme deutlich weniger gesenkt als zuvor geplant..