In einem kleinen Sturm „hawkisher“ Äußerungen versuchen die großen Zentralbanken unter Führung der US-Notenbank Fed den Kampf gegen die Inflation verbal zu unterfüttern. Fed-Chef Powell hat die Märkte gewarnt, zu rasch auf eine monetäre Wende zu setzen und damit zu früh die Financial Conditions zu lockern.

Denn zu laxe Finanzkonditionen führen in der Folge dazu, dass das Gespenst einer dauerhaften Inflation wieder auflebt, weil die Nachfrage hoch bleibt (und Inflation das Ungleichgewicht zwischen Nachfrage und Angebot ist).

Ein unglaublich großer Spagat, den insbesondere die Fed mit ihrem rekordverdächtigen Zinsanhebungszyklus unternimmt: Denn durch diese monetäre Kehrtwende werden sowohl Schulden als auch Konsum in der Zukunft nicht im alten Umfang zu stemmen sein – es droht sogar ein (temporärer) Absturz der Inflationsrate in deflationäre Sphären.

Die Entwicklung der US-Inflation in Charts – und die Fed

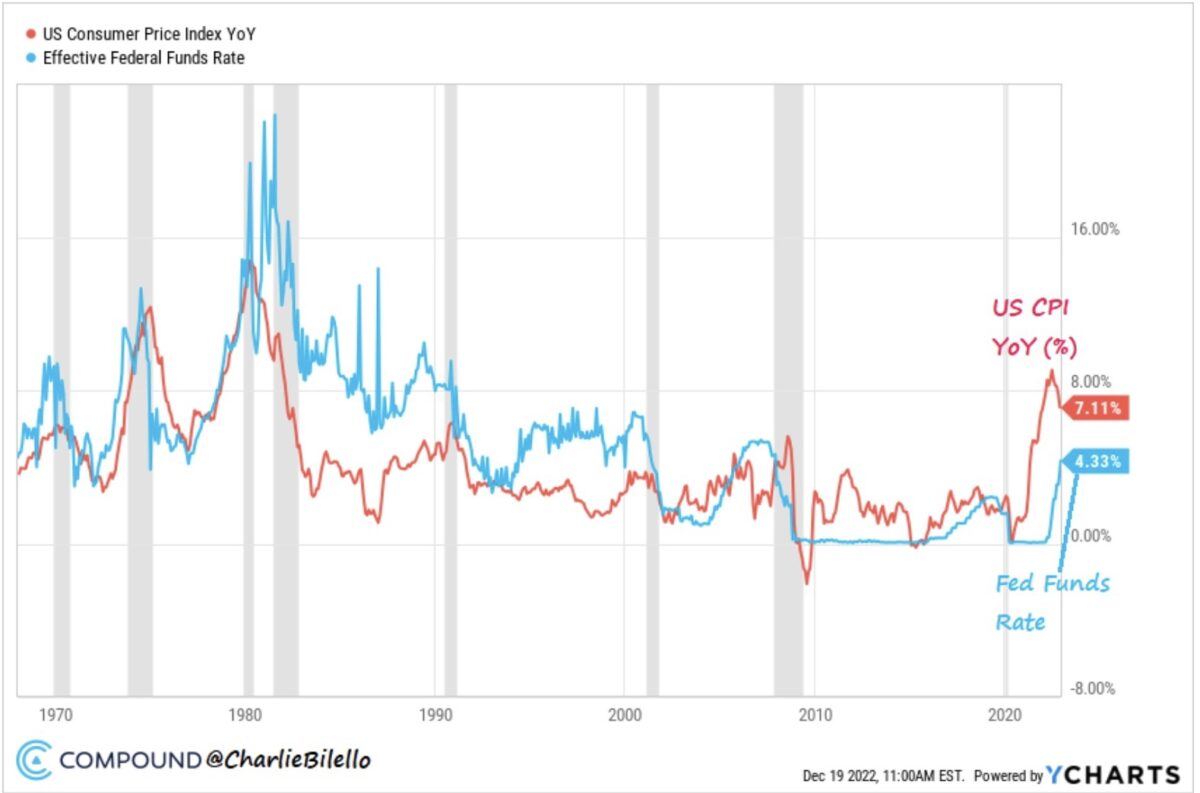

Zunächst vorweg: Die Inflation wird in der Veränderung der Preissteigerung gemessen, das bedeutet, auch wenn die aktuellen Preise als unerträglich hoch empfunden werden, die Inflation kann dennoch extrem zurücklaufen. Hier der Chart aus einem Tweet von Charlie Bilello mit der rückläufigen Inflationsrate. Nun schon fünf Monate in Folge, von 9,1 auf 7,1 Prozent.

Aber es befinden sich auch weitere Preiskomponenten im Rückwärtsgang:

– die US-Produzentenpreise PPI fielen von ihrem Hoch im März 2022 von 11,66 Prozent auf zuletzt 7,40 Prozent,

– die US-Importpreise stiegen um 2,7 Prozent gegenüber dem Vorjahr, den achten Monat in Folge auf das niedrigste Niveau seit Januar 2021,

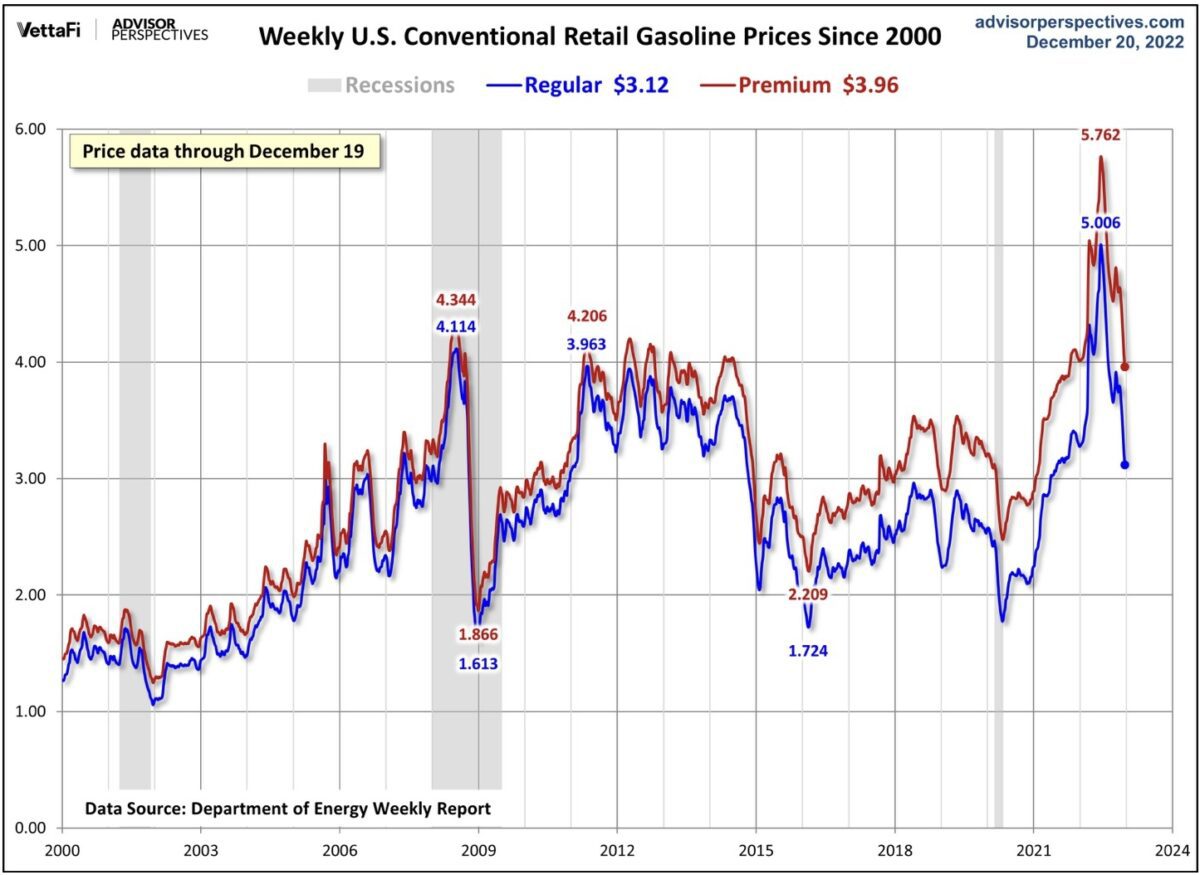

– die Benzinpreise um 37 Prozent seit ihrem Hoch im Juni (hierzu gleich mehr),

– die Preise für Gebrauchtwagen um 19 Prozent in diesem Jahr,

– die globalen Frachtraten um 81 Prozent,

– die Preise für Dünger gehen seit dem Märzhoch um 45 Prozent zurück,

– selbst die US-Mieten befinden sich schon seit September im Rückwärtsgang und

– die Hauspreise haben von ihrem Juni-Hoch um zehn Prozent nachgegeben.

Inflation und Fed: Die Energie, der große Preistreiber 2022, bald stark disinflationär?

Hier der Langfristchart mit den US-Spritpreisen, aktuell schon wieder ein Rückgang um 12 Cent auf Wochensicht. Ein Fall, wie bei einem Stein.

Aber in Kürze beginnt das Jahr 2023 mit den Vergleichen zu 2022. Mit einer Phase extrem gestiegener Preise für Rohstoffe und Vorprodukte. Hier noch einmal der Chart (vom Wochenendartikel) von US-Cruide Oil mit dem Fahnenstangen-Chart, beginnend ab dem 1. Januar 2022. Ohne neue Schocks dürfte dieser Vergleich in Kürze sehr deflationär wirken:

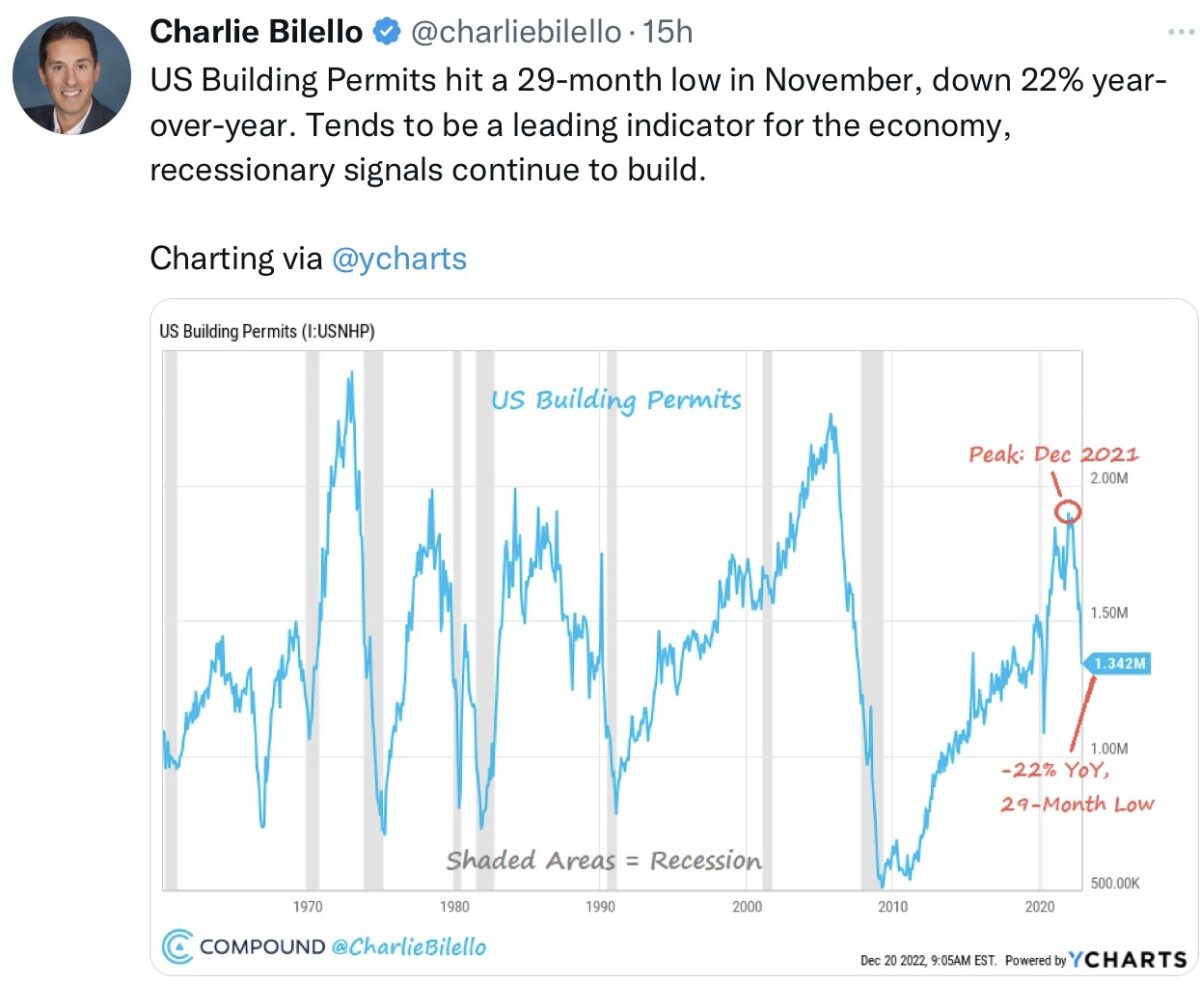

Auch beim Immobilien-Sektor kommen immer mehr Signale über eine starke Abkühlung, natürlich ausgelöst durch eine Verdoppelung der Kreditzinsen innerhalb eines Jahres.

Sichtbar im Chart von Bilello, ein Zweieinhalb-Jahres-Tief bei den Baugenehmigungen:

Gründe für das Zögern der Fed

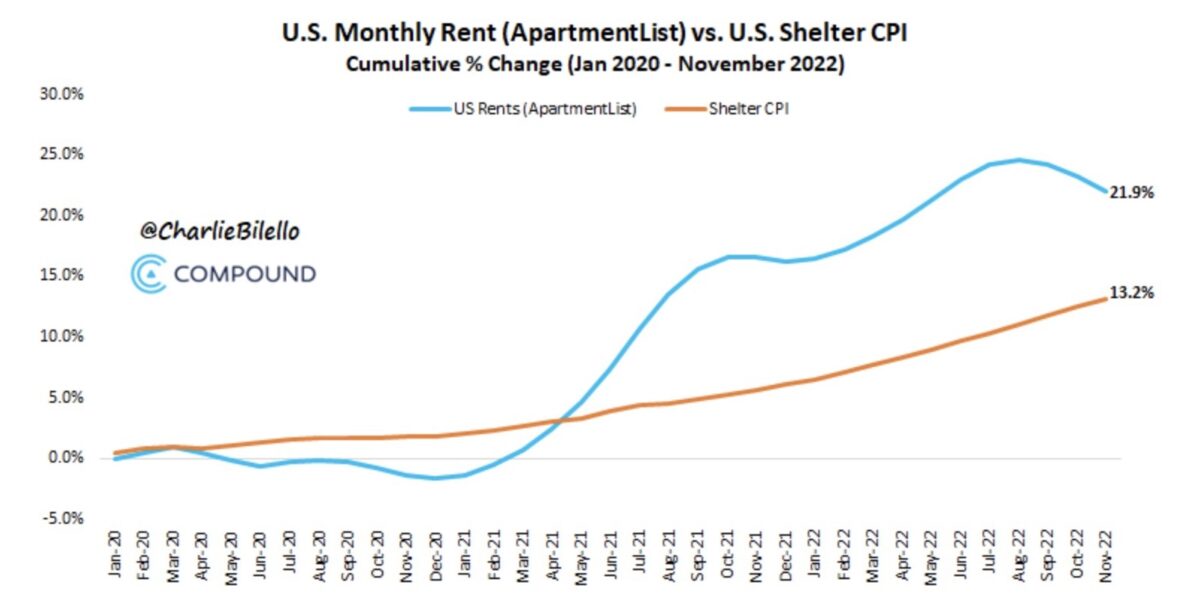

Aber was der Fed immer noch eine Argumentationsgrundlage für „longer and higher“ bei den Zinsen gibt, ist die immer noch steigende Komponente des Consumer Price Index – Shelter. Mit Daten, die noch aus der Vergangenheit stammen (Home Owners Equivalent Rent), aber auch hier ist ein Rückgang nur eine Frage der Zeit:

Und natürlich der Arbeitsmarkt mit seiner angeblich großen Stabilität, die man aber stark hinterfragen muss, wie im heutigen Videoausblick von Markus Fugmann dargelegt wurde.

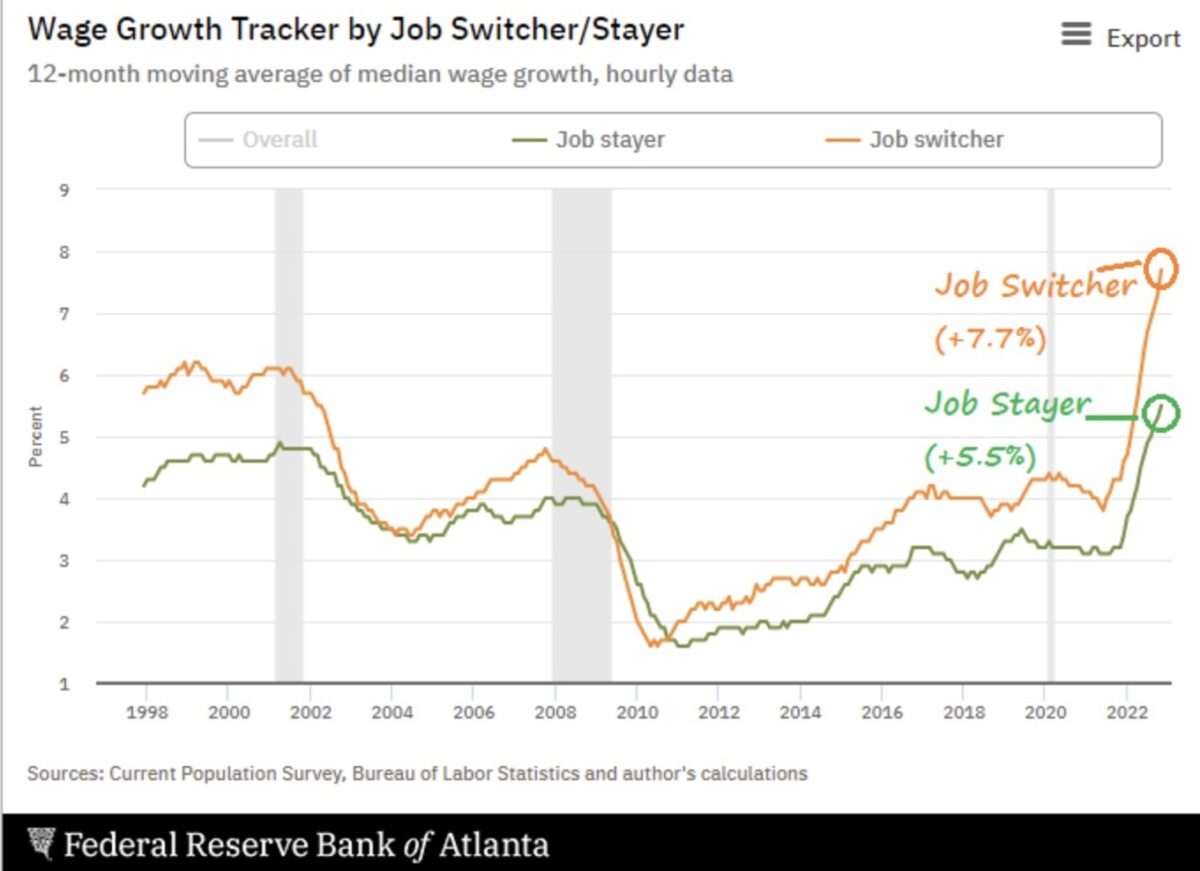

Aber es herrscht zweifelsohne nach wie vor ein Mangel an qualifizierten Arbeitskräften, was zu dieser Lohnentwicklung führt. Wer kündigt, bekommt im neuen Job mehr als die alten Arbeitnehmer. Eine Lücke, die es anscheinend über 45 Jahre so nicht gegeben hat:

Aber was passiert, wenn es zu einer Rezession kommt, zu Entlassungen und einem Anstieg der Arbeitslosigkeit? Wie wird sich die Fedf dann verhalten?

Hier noch einmal das ganz große Bild. Inflation entwickelt sich in Schüben, die normalerweise in sich zusammenfallen. Aber die eben auch wiederkehren können, wenn man zu früh lockert – wie in den 1970-ern:

Das ist eine der großen Sorgen der Fed.

Fazit

Die arg gebeutelte Starinvestorin der Vorjahre, Cathie Wood, lag mit ihren Einschätzungen, aber auch Nachkäufen in letzter Zeit Zeit stark daneben. Aber besonders irrational schien ihre Vorhersage, dass die US-Notenbank Fed sich nicht allzu ferner Zukunft mehr um Deflation als um Inflation sorgen müsse. Könnte die Dame ausgerechnet in diesem Punkt Recht bekommen?

Klingt verrückt, aber selbst Lance Roberts schließt das irrational Anmutende nicht aus:

Auch wenn man nicht auf eine rasche Zinswende setzen sollte: der Zinsanhebungszyklus könnte schneller enden, als die US-Notenbank Fed es aktuell noch behauptet..

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken