Die Leitindizes S&P 500 und der Dax 40 kämpfen zur Monatsmitte Dezember mit einem kleinen Finanz-Tsunami. Verursacht durch eine weitere Welle internationaler Anhebungen der Zinsen, aber so richtig ausgelöst wurden die Korrekturen wohl durch zwei Zentralbanker der Fed und der EZB:

Fed-Chef Powell hat bei der letzten Zinsentscheidung noch mal einen sehr hawkishen Ton angeschlagen, „die Arbeit der Federal Reserve sei noch lange nicht verrichtet, die Inflation insgesamt betrachtet noch zu hoch.“

EZB-Präsidentin Christine Lagarde legte bei der Begründung ihrer Zinsentscheidung am Donnerstag noch eine Schippe drauf. Vermutlich um Stärke und Entschlossenheit zu demonstrieren, aber – bewusst oder unbewusst – verkennend, was mehrere Zinsschritte von 50 Basispunkten in der Eurozone auslösen würden. In einer hoch verschuldeten, inhomogenen Wirtschaftszone, die über Jahre hinweg von einer heimlichen Staatsfinanzierung (eigentlich verboten) profitiert hatte.

Nach einem Jahrzehnt mit Nullzinsen – und jetzt sollten sogar Leitzinsen von vier Prozent tolerabel sein? In einer kostspieligen Phase der grünen Energiewende, der mit großen neuen Schuldenpaketen für viele Staatshaushalte verbunden ist?

Die Zinsfurcht war auf einmal wieder da, diesseits und jenseits des Atlantiks. Das ist urchaus verständlich, schließlich ist der monetäre Faktor der wichtigste an den Aktienmärkten. Aber bei all dem dürfte es sich um eine bald anstehende Schlussoffensive der Notenbanken handeln, psychologisch dem Kampf gegen die Inflation geschuldet. Für den S&P 500 wie auch den Dax könnten sich bald eine neue Schwerpunktlage entwicklen, nach geradezu brachialen Zinssteigerungen, die jetzt nach neun Monaten mehr und mehr Wirkung zeigen werden: Für die Konjunktur, die Unternehmen und die Arbeitsmärkte. Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500 und Dax: Kommt sie (die Jahresendrally) noch oder kommt sie nicht?

Gemeint ist natürlich die von vielen erwartete Jahresendrally, die so typisch ab Mitte Dezember und noch etwas verlängert durch die Santa-Rally über den Jahreswechsel hinweg auftritt. Aber die heftige Zinskeule im Tandem (Powell/Lagarde) beschleunigte die Dezemberkorrektur, die Lage hat sich an den großen Börsen vor allem markttechnisch ziemlich verschlechtert.

Beim Weltleitindex S&P 500 gab es in der letzten Woche einen Fehlausbruch nach oben. Bei Kursen über 4100 Punkten schien zum ersten Mal der Abwärtstrend des Jahres 2022 überwunden zu sein, auch die so beachtete 200-Tage-Linie. Aber die letzten beiden Verlusttage schickten die US-Indizes so in den Keller, dass diese Dezemberwoche zu einer der schlechtesten für diese Periode seit 2018 wurde: Minus 1,66 Prozent beim Dow Jones, minus 2,08 Prozent beim S&P 500 und minus 2,72 Prozent beim Technologieindex Nasdaq.

Und es erwischte auch unseren in letzter Zeit so ultrastabilen Index, den DAX 40, dessen Outperformance gegenüber den US-Indizes so viele überrascht hatte. Die große Aufwärtsphase seit Ende September mit einem Plus von über 2800 Punkten ging zu Ende. Allerdings wäre ein Rücksetzer auch ohne Notenbank-Klatsche schon sehr normal gewesen. Denn diese Rally von 21 Prozent hatte das Jahresminus auf nur noch neun Prozent verringert – und das in diesem wirtschaftlichen Umfeld.

Überraschend war allerdings die Heftigkeit des Rückschlags von etwa sechs Prozent oder 800 Punkten, die den Dax von fast 14.700 Zählern bis auf unter 13.900 Punkten getrieben hat.

Mit einem Minus von rund sechs Prozent oder umgerechnet 800 Punkten seit dem Verlaufshoch am vergangenen Dienstag mussten die Investoren in den Dax den ersten nennenswerten Rücksetzer seit zwei Monaten hinnehmen.

Lesen Sie auch

Betrachtet man sich den Jahreschart des S&P 500 (im Future), so sieht man weiter ein wildes Auf und Ab. Der Abwärtstrend ist weiter intakt, am Freitag kam es zu einem Kampf um den Wiedereintritt in den Bärenmarkt mit seinem symbolhaften Minus von 20 Prozent.

Die Wochenschluss-Notierungen:

Dow Jones: minus 0,9 Prozent – 32.920 Punkte

S&P 500: minus 1,11 Prozent – 3852 Punkte

Nasdaq Composite: minus 0,97 Prozent – 10.705 Punkte

Xetra-Dax: minus 0,93 Prozent – 13.893 Punkte

Volatilitätsindex VIX: minus 0,92 Prozent – 22,62 Punkte

Im Dezember zeigen die Märkte wieder einmal ihr hässliches Gesicht – den Weg des größten Schmerzes sowohl für Bullen aber auch für manche Bären. Zumindest für die kurzfristige Spekulation, wenn es selbst bei einem Index wie dem Dow Jones einen Tagesritt von 1000 Punkten – rauf unter runter – und das in nur wenigen Stunden gegeben hat.

Für eine Jahresendrally 2022 müsste schon eine heftige Kehrtwende erfolgen, aufgrund des Mangels an Wirtschaftsdaten kann man sich nicht recht vorstellen, von welcher Ecke diese herkommen sollte.

S&P 500: Der sich ankündigende Regimewechsel

Es soll an dieser Stelle nicht noch einmal über die zahlreichen Indikatoren für eine kommende Rezession geschrieben werden, so wie die fast „todsichere“ inverse Zinskurve. Aber ab jetzt geht es um Wirtschafts- und Unternehmensdaten, die das Ganze manifestieren müssen.

Die schlechten Konjunkturdaten in der letzten Woche zeigen: die Weltwirtschaft lahmt.

Ob die US-Einzelhandelsumsätze, die mit minus 0.6 Prozent für den Monat November schlechter als erwartet hereinkamen, oder die Kennziffern für den Philly-Fed- oder den New York Empire-Index, die für den Monat Dezember mit einem Minus gemeldet wurden.

Aber auch global betrachtet, wenn man sich die Einkaufsmanagerindizes ansieht, die als Frühindikatoren die Wirtschaftsentwicklung anzeigen. Ob für Europa (48,8 Punkte), für Deutschland (48,9), oder der EMI für die USA (44,6), alle unter der Wachstumsschwelle von 50 Punkten.

Dazu die enttäuschenden Daten aus China mit Einzelhandelsumsätzen von minus 5,9 Prozent oder enttäuschenden Produktionskennziffern. Es knirscht im Gebälk der Weltwirtschaft und bald dürfte sich die Sorge von einer zu straffen Geldpolitik hin zu einer zu starken Abkühlung der Wirtschaft zuwenden. Auch in punkto Inflation könnte es bald zu überraschenden Raten kommen – mit Folgewiekungen auf Aktienmärkte wie den S&P 500 und auch den Dax.

Inflation, mit starkem Rückgang in ersten Quartal 2023?

Langsam dämmert es vielen Ökonomen. Selbst wenn die Preise noch weiter steigen, sollte es im ersten Quartal des neuen Jahres einen Absturz in der Inflationsrate geben. Hierzu braucht man sich nur die Jahrescharts bei Energie und den Rohstoffen zu betrachten. Ob Öl, Bauholz, Kupfer oder Weizen, oder auch die Transportkosten auf hoher See, von Anfang Januar bis Anfang März 2022 sind die Preise nahezu explodiert. Um sich dann im Jahresverlauf in Schüben langsam wieder zurückzubilden.

Aber diese drei kommenden Monate haben es in sich – der sogenannte Basiseffekt wird bei der Berechnung extrem zuschlagen.

Hier einige Charts, die dies schön darstellen.

Zunächst eine Langzeitbetrachtung von Öl und Benzin. Geradezu ein Absturz vom Hoch, der Preis für US-Benzin ist letzte Woche erneut um 15 Cent/Gallone gefallen. Die Benzinpreise haben sich im Jahresvergleich schon fast halbiert.

Man stelle sich vor, in Deutschland würde der Preis von Benzin und Diesel von 1,80 auf 1,00 Euro pro Liter fallen! Was für eine Kostenentlastung bei 48 Millionen zugelassenen Pkw hierzulande.

Aber auch in den USA, wo es deutlich über 100 Millionen Pkw gibt. Dieser Kostenblock ist sicherlich auch ein Grund dafür, warum sich die „Financial Conditions“ in den USA in den letzten Monaten so verbessert haben. Und daran haben die Zinsmaßnahmen der Fed keinen Anteil.

Hier der Langzeitchart für Öl und Benzin – ein richtiger Absturz in den letzten Monaten:

Viel deutlicher ist die angesprochene Lage im Jahresschart von US-Crude Oil zu sehen. Ab dem Januar ging der Ölpreis geradezu exponentiell nach oben, bis zu seinem Hoch von 130 Dollar Anfang März:

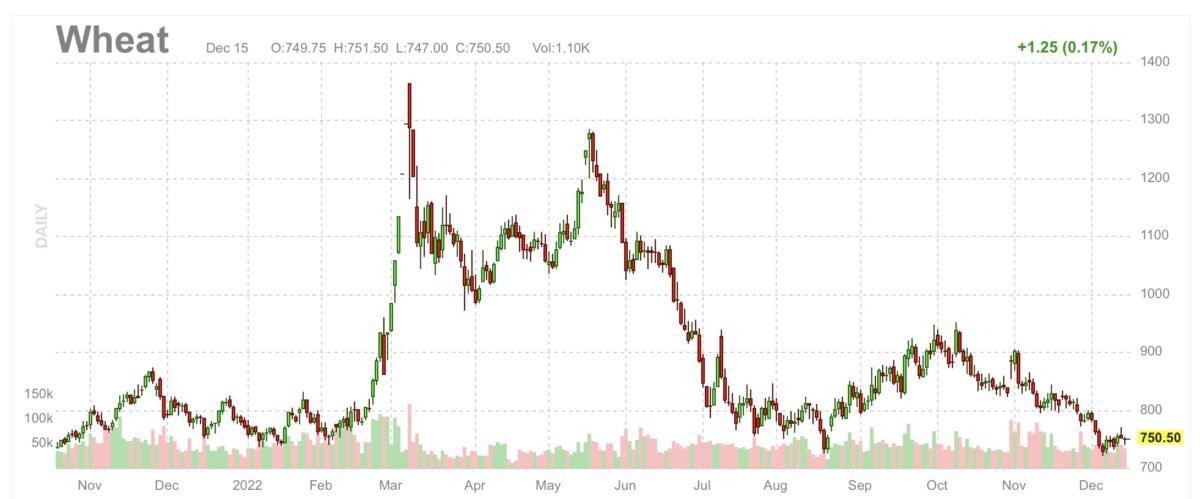

Aber nicht nur bei Energie ist dieses Extremum zu beobachten. Auch bei zahllosen anderen Rohstoffen. Hier der Chart von Weizen, aber auch für den so wichtigen Dünger. Im Winter 2022, „up to the moon“.

Hierzu könnten noch weitere Beispiele aufgezeigt werden.

In all diesen Bereichen könnten sich stark deflationäre Kursentwicklungen Bahn brechen.

Glaubt hier wirklich jemand, dass die Fed am 21. März 2023 dann noch einmal die Zinsen anheben wird?

Die Komponente Shelter (Unterkunft, Mietkosten) verwendet alte Daten, der Case-Shilller-Index fällt aber schon seit vier Monaten. Auch dort werden die Daten in den nächsten Monaten zurückgehen, der US-Hausmarkt steht nach der Verdoppelung der Kreditzinsen vor einer Krise.

Und sollte sich tatsächlich noch eine Abschwächung der US-Wirtschaft hinzugesellen. Fed-Chef Jerome Powell aber kämpft um die Glaubwürdigkeit der Fed, nach deren Fehleinschätzung hinsichtlich der Inflation im Jahr 2021.

Genau dies könnte sich jetzt wiederholen, in seinen Statements zur Inflationsentwicklung. Deshalb noch einmal mein seit Monaten getätigter Spruch: „Höre nicht auf das was sie tun wollen, sondern auf das was sie tun können!

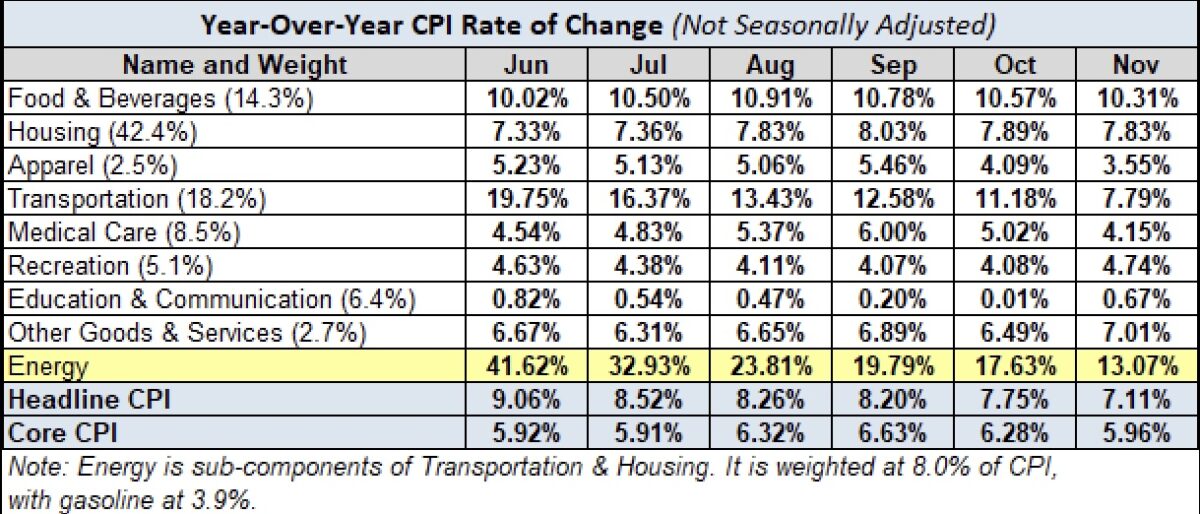

Werfen wir noch einmal einen Blick auf die Komponenten des Verbraucherpreis-Index CPI des Monats November. Auffällig in der Jahressicht: Energie war in diesem Monat noch mit einem Jahresplus von 13,07 Prozent verbucht. Aber bereits im Dezember war der Jahresvergleich schon negativ. Und was sollen erst die Monate Januar bis März ergeben, wie oben dargestellt?

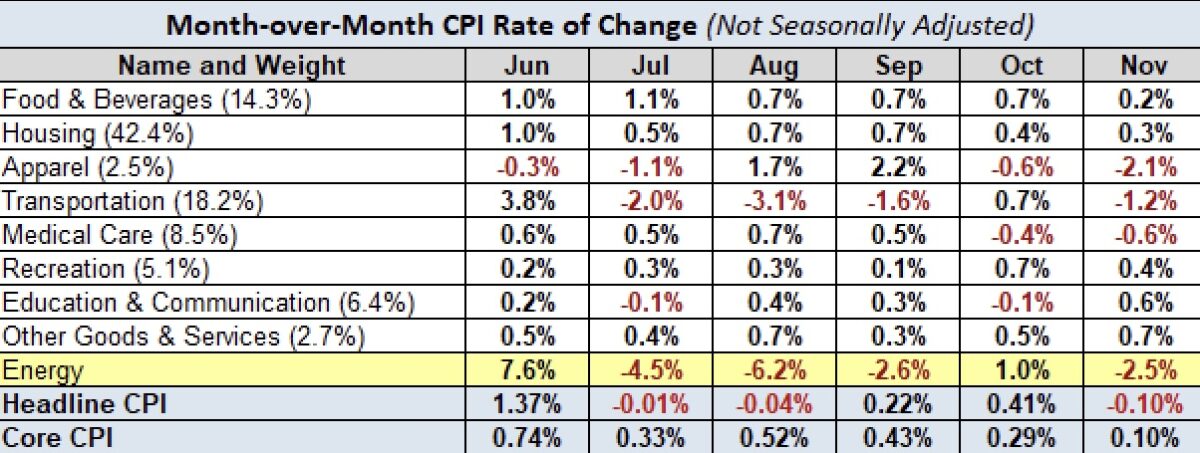

Und erst recht der Housing-Sektor mit seinen veralteten Daten zu den Mieten und der „Home Owners Equivalent Rent. Jetzt werden die jüngeren Daten verarbeitet, in der Month-over-Month-Darstellung (Housing) schon ersichtlich:

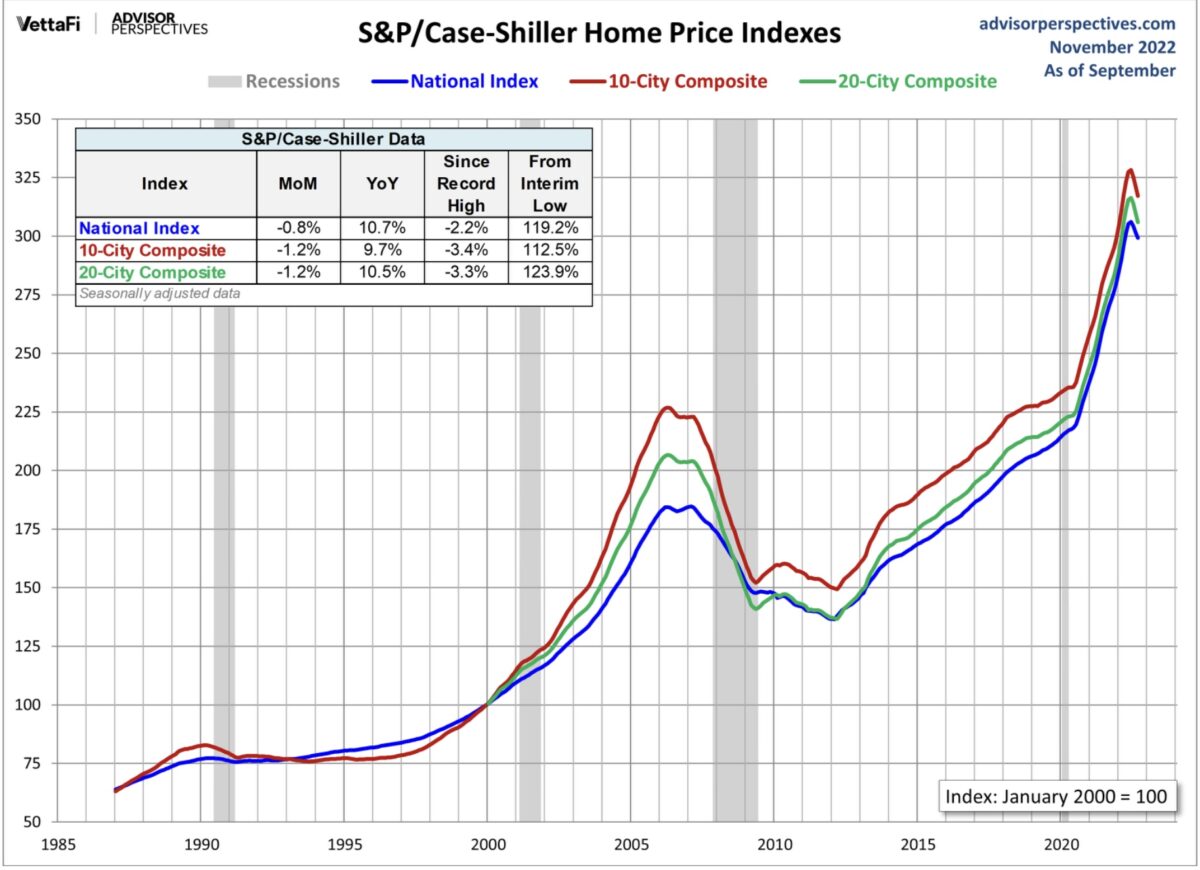

Wenn man sich den Case-Shiller-Home-Price- Index betrachtet, der lange Aufwärtstrend ist gekippt. Dabei stammen diese Daten noch aus dem September mit noch deutlich niedrigeren Kreditzinsen als im Dezember.

Ergo: Trotz Lohnerhöhungen könnte der Druck auf die offiziellen Inflationsraten gewaltig werden, geschuldet einem Basiseffekt, der in seiner Dimension schon sehr einmalig sein dürfte. Das dürfte dann perspektivisch positiv für S&P 500 und auch den Dax sein!

Fed, EZB: Die Prognosekraft der Notenbanken

Es wird natürlich nicht gerne thematisiert, ausgenommen die großen Fehleinschätzungen von EZB und Fed in punkto Einordnung der Infationsentwicklung im Jahr 2021 – Stichwort transitory, vorübergehend. Aber wie verhält es sich eigentlich mit den langfristigen Aussichten für die Zinsen, die die Zentralbanken selbst bestimmen können?

Wo lag das Ziel für die Fed Funds Rate für Ende 2022, vorhergesagt Ende 2021? Bei einem Prozent. Was hatte man Ende 2020 oder 2019 prognostiziert? Auch knapp daneben, um es sarkastisch zu formulieren. Natürlich gab es Sondereffekte wie Corona oder den Ukrainekrieg, aber es zeigt sich eindeutig: Auch die Fed kann nicht in die Zukunft blicken, deshalb sind die Prognosen über die (Leit-)Zinsen Ende 2023 oder 2024 sehr mit Vorsicht zu genießen. Denn sollte es in den USA und der Weltwirtschaft im kommenden Jahr zu einer Rezession kommen, ist das jetzige Feilschen um den Zinsgipfel im Zehntel-Prozent-Bereich wohl wieder ein sinnloser Zeitaufwand gewesen.

Oder wie es ein erfahrener Investor an der Wall Street am Donnerstag formuliert hat: Jeder Fed-Prognose sollte ein Warnhinweis (Disclaimer) hinzugefügt werden.

Das Thema der nächsten Monate könnte lauten: Das Ende der globalen Anhebungen der Zinsen und die Hinwendung zur Berücksichtigung der Folgen, die dieser monetäre Klimawandel für Konjunktur und Arbeitsmarkt nach sich ziehen werden. Wenn sich die großen Zinsanstiege in einer mit weit über 300 Billionen Dollar verschuldeten Welt (über 350 Prozent zum Sozialprodukt) so richtig bemerkbar machen.

Wieso glaubt die Fed eigentlich die Zinsen auf die Niveaus von 2007 oder 2000 anheben zu müssen? Gab es damals in der Folge nicht knackige Rezessionen? Aber was haben wir aktuell für einen Stand bei den US-Staatsschulden? Um die 122 Prozent. Und wo stand die Verschuldung der USA zu jener Zeit? Bei 53,1 Prozent zum BIP (2000) und bei 64,0 Prozent (2007).

Fazit und Ausblick: wie geht es weiter für S&P 500 und Dax?

Noch ist das Thema Inflation omnipräsent, schließlich liegen Raten von 7,1 Prozent (USA) oder 10 Prozent (in Deutschland) weit über einer tolerablen Schwelle. Eine Sondersteuer für den „Normalbürger“, aber auch für die Gesamtwirtschaft, die mit solchen Preissteigerungsraten nicht mehr richtig funktionieren kann, wie es auch Jerome Powell immer wieder betont.

Aber der Trend ist gebrochen, die Sonderfaktoren verlieren deutlich an Bedeutung und jetzt kommt auch noch ein Basiseffekt, den es in dieser Ausprägung schon lange nicht mehr gegeben hat. Zudem dürften von nun an die Anhebungen der Zinsen immer stärker in die Wirtschaft hineinwirken – nach erst neun Monaten mit dem Beginn eines ersten Zinsschrittes – so dass es in den kommenden Wochen und Monaten einen Regimewechsel an den Börsen geben könnte.

Der Fokus dürfte sich verlagern von der Zinsfurcht hin zur Rezessionsfurcht, denn im Wesentlichen geht es an den Börsen um die Wirtschaft, um die Unternehmensgewinne. Natürlich im Konkurrenzkampf mit den Anleihemärkten, und um das Verlangen nach billigem Geld, welches im Übermaß zwar zu Exzessen führt aber schlussendlich zumeist auch die Basis für Investitionen darstellt.

Oder anders ausgedrückt: die Aktienmärkte haben korrigiert, sind aber immer noch für einen Wachstumsmodus bepreist.

So ist die Lage am Ende eines ungewöhnlichen Jahres für Aktien und Anleihen auch für die großen Prognostiker ziemlich diffus.

Während die Analysten der Wall Street für das kommende Jahr bei den Unternehmen im S&P 500 von einem durchschnittlichen Gewinnplus von 4,8 Prozent ausgehen, prognostizieren die Strategen der Geldinstitute ein Minus von 6,5 Prozent. Wieder einmal der redundante Versuch des Blicks in die Glaskugel.

Aber jetzt geht es nach dem großen Verfall am Freitag (Options Expiration Day) erst noch um das Window Dressing, das „Ins-Schaufenster-Stellen“ der Jahresperformance der Geldverwalter. Nicht wenige hoffen immer noch auf eine renditeträchtige Santa-Claus-Rally, die positive Phase der letzten fünf und ersten beiden Handelstage zum Jahreswechsel. Möglich so etwas natürlich immer noch.

Aber vielleicht hat die Jahresendrally bereits stattgefunden, bis Ende November? Die letzte Woche hat weiter Hinweise dafür gegeben, dass sich die Wirtschaftdaten nach und nach verschlechtern. Könnte dies zusammen mit einer durch den Basiseffekt rasch sinkenden Inflation die Fed zu einer Pause im Zinszyklus bewegen? Sicherlich, zwar nicht allzu rasch, aber dies hätte aber auch wieder ziemliche Nachteile. Denn dann müssten es im Januar mit Gewinnwarnungen der Unternehmen losgehen, die Gewinnschätzungen für 2023 deutlich nach unten gesetzt werden. Mit erheblichem Korrekturpotenzial beim großen S&P 500, welches schon in großer Einigkeit bei den Großbanken prognostiziert wurde. Bis in Bereiche von 3200 und darunter und in nicht allzu ferner Zeit.

Ergo: Auch wenige Tage vor dem Jahreswechsel bleibt die Lage ziemlich verworren – tricky. Seit dem Fed-Statement ist der S&P 500 um fünf Prozent gefallen (der Dax dagegen ist erst seit der hawkishen PK von Lagarde unter Druck), aber ebenso die langfristigen Zinsen. Derzeit muss man für die Börsen eine Feststellung treffen: Die Märkte (besonders die Anleihemärkte) wetten gegen die Notenbanken.

Für einen Paradigmenwechsel dürfte es also nur eine Frage der Zeit sein. Aber wie sollte es auch anders sein, in einem Börsenzyklus für den es keine historischen Modelle gibt.

Kommentare lesen und schreiben, hier klicken

Wieder mal eine ausgezeichnete Analyse!

Nach einer effektheischenden Überschrift doch wieder nur viel Gelaber, das im Ergebnis keine wirkliche Orientierung bietet. Niemand kann in die Zukunft schauen. Auch nicht finanzmarktwelt.de. Warum also immer diese „Weisheiten“, die jeder von sich geben kann: „Passiert das, kommt das. Passiert aber das, kommt alles ganz anders.“ So schlau dürfte auch der Dümmste sein.

Nach einer unfundierten Rally von 2800 Pt.im DAX soll eine Korrektur von 800 Punkten überraschend sein? Die Überraschung/ Übertreibung war wohl der Anstieg bis etwa 9% vom ATH. Die Analyse ist schon gut, aber es scheint,dass Herr Müller generell Mühe hat sich ein Bärenfell überzuziehen und die „ vorausschauende Börse „ preist immer noch eine sehr gute Welt ein.Warum brauche ich eine aufwendige Analyse, wenn ich immer nur das Positiv- Szenario annehme?

Nicht nur die Notenbanken haben das Vertrauen verloren, auch die Analysten- Gurus wie Bernecker, Halver, Hellmeyer, Risse und Co.haben in diesem Jahr als Permabullen agiert, wie wenn sie noch nie eine richtige Korrektur erlebt hätten.Respekt vor Jens Ehrhardt, er hat die Bullenhörner abgestossen und ist vorsichtig geworden und vor allem Herr Fugmann der Bär und Bulle kann. ( Alles zu seiner Zeit). Auch die akademisch hochdotierten Wirtschaftsinstitute bemerken die Scheisse erst wenn alle bis zum Hals darinstecken.

Die Frage sei erlaubt, wenn fast alle Profis mit über 40 Jahren Erfahrung so danebenliegen, was läuft da falsch? Der Ausdruck

„ DEFORMATION PROFESSIONELL „ hätte wieder einmal seine Berechtigung.

Scheinbar hat hier jemand Anlagetipps erwartet ;-) finde es ist wieder ein gelungener Bericht mit ordentlichen Fakten / Daten. Danke dafür

Zum Thema in die Zukunft schauen, Fugi liegt mit seinen Aussagen seit September/ Oktober (auch in Richtung long) meiner Meinung nahezu immer richtig! Hat mir schon ein paar schöne Dollares gebracht…

So, genug des Lobes. Schönen 4. Advent!

Pingback: S&P 500, Dax: Cash is king - Erholungen verkaufen! Videoausblick - Forexmarketview