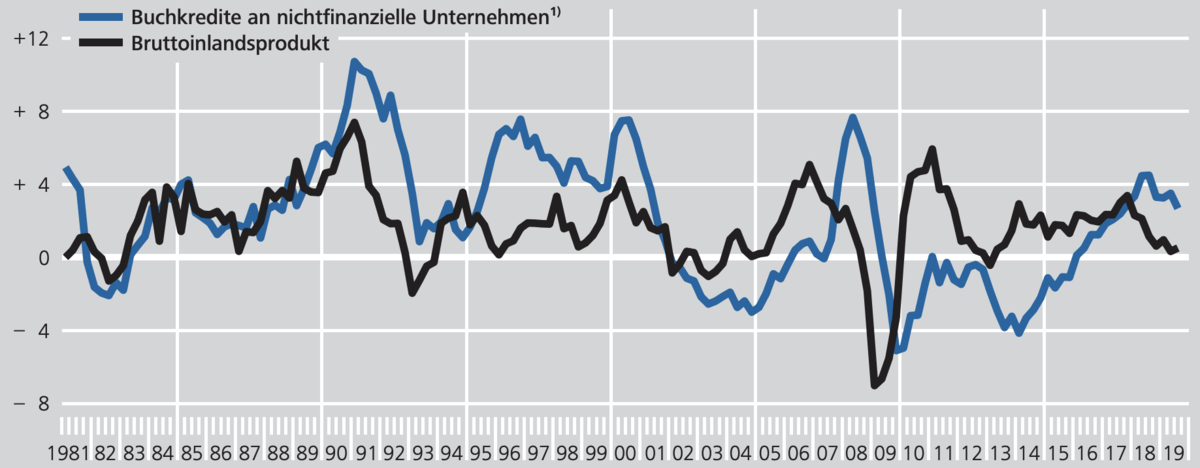

Das Kreditwachstum der letzten Jahre in Deutschland ist beeindruckend. Die Bundesbank hat aktuell dazu ausführliche Daten und Grafiken veröffentlicht. Man schaue auf die folgende Grafik seit den 1980er-Jahren, wo das Kreditwachstum (an Unternehmen außerhalb der Finanzbranche) in Prozentpunkten als blaue Linie dargestellt wird. Man sieht, wie die Wirtschaftsleistung (schwarze Linie) zuletzt immer mehr Richtung Nullwachstum abfällt, aber das Kreditwachstum eine viel höhere Wachstumsrate aufweist. Woran liegt das?

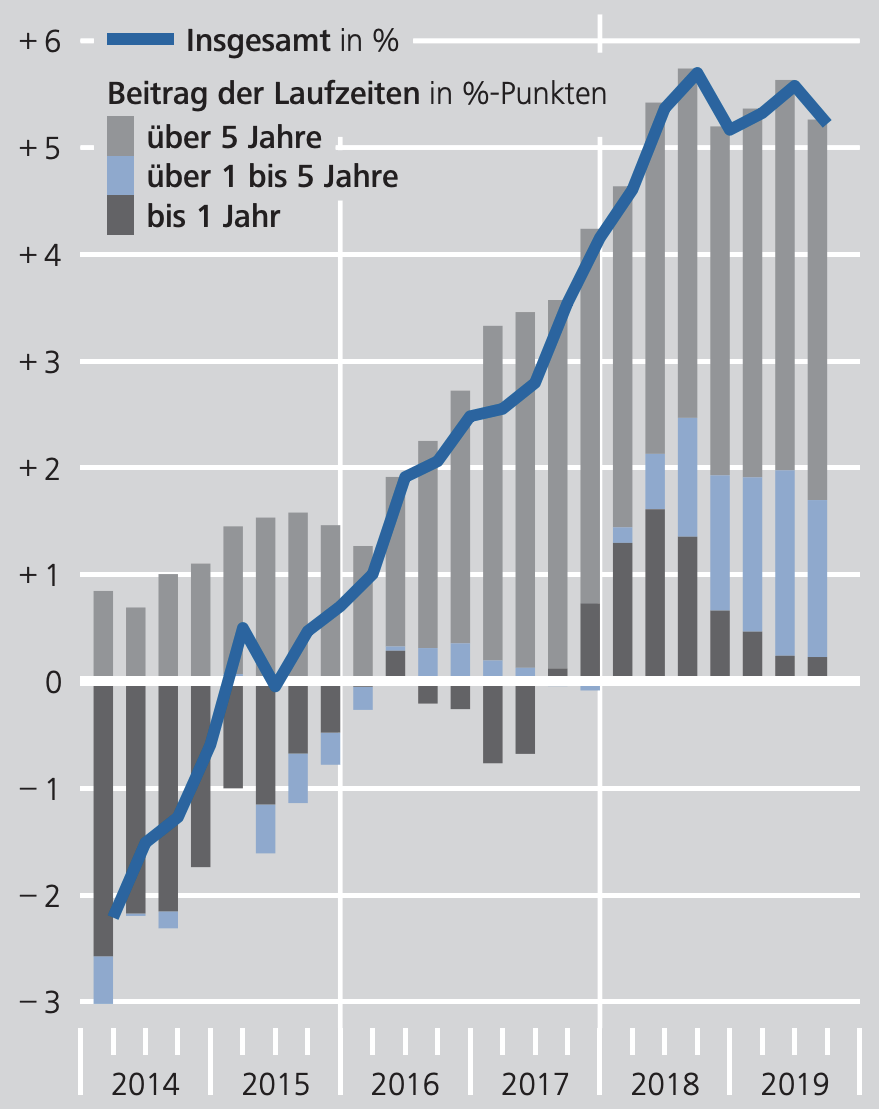

Schauen wir dazu auch auf die folgende Grafik, wo das jährliche Kreditwachstum (Durchschnitt in blauer Linie) seit 2014 dargestellt wird. Hier auf diesen kurzen Zeitraum bezogen ist der Dreh von vormals negativen Raten ins Plus gut erkennbar. Selbst zuletzt, wo die gesamte Wirtschaftsleistung (BIP) immer mehr Richtung Null-Linie läuft, verharrt die Wachstumsrate bei Krediten über 5%.

Was wir lobend erwähnen möchten: Die Bundesbank hat mit einem sehr einfach verständlichen Text die Gründe dafür aufgearbeitet, warum das Kreditwachstum sich von der Wirtschaftsleistung abgekoppelt hat. Bevor wir noch einen anschließenden Kommentar abgeben, hier die Bundesbank im Wortlaut:

Die Buchkredite deutscher Banken an nichtfinanzielle Unternehmen in Deutschland sind in den letzten Jahren nachhaltig und über alle Laufzeiten, Wirtschaftszweige und Bankengruppen gestiegen. Wesentlichen Einfluss auf diesen Aufschwung hatten die anhaltende konjunkturelle Erholung sowie die gesunkenen Kosten der Kreditfinanzierung. Das kräftige Wachstum der Unternehmenskredite lässt sich mit diesen beiden Größen allein jedoch nicht vollständig erklären.

Mögliche weitere Einflussgrößen sind sowohl auf der Kreditnachfrage- als auch auf der Kreditangebotsseite zu finden. Nachfrageseitig relevant waren vor allem das anhaltend niedrige Zinsniveau sowie Verschiebungen in der Finanzierungsstruktur der Unternehmen und in der Investitionstätigkeit einzelner Wirtschaftszweige. Infolge der lebhaften Baukonjunktur sowie des damit verbundenen Preisauftriebs bei Bauleistungen und Immobilien erhöhte sich vor allem der Mittelbedarf des Bau- und Immobiliensektors. Dieser ist typischerweise besonders kreditintensiv, was dazu führte, dass die Kredite an diesen Wirtschaftszweig zur treibenden Kraft des Kreditaufschwungs wurden. Auf der Angebotsseite fällt auf, dass die Banken ihre Kreditvergabepolitik in den letzten Jahren wiederholt lockerten. Sie führten dies vor allem auf die angespannte Wettbewerbssituation im Bankensektor zurück.

Zusätzlich spielten die ab 2014 beschlossenen geldpolitischen Sondermaßnahmen des Eurosystems eine Rolle, die über ihren rein zinssenkenden Effekt hinaus positiv auf die Kreditdynamik wirkten. Eigene empirische Analysen auf der Basis von Bankbilanz-Einzeldaten deuten darauf hin, dass Banken in Deutschland, die an den gezielten längerfristigen Refinanzierungsgeschäften und am

erweiterten Programm zum Ankauf von Vermögenswerten teilnahmen, in den Jahren 2014 bis 2019 ein höheres Wachstum der Unternehmenskredite aufwiesen als nichtteilnehmende Banken. Darüber hinaus geben Umfragedaten Hinweise darauf, dass das negative Niveau des Einlagesatzes für sich genommen zwar die Nettozinserträge der Banken dämpfte, jedoch bislang nicht zu einer Einschränkung ihrer Kreditvergabe führte.

Kommen wir zur letzten Bemerkung der Bundesbank. Bislang gebe es also noch keine Anzeichen für eine Einschränkung der Kreditvergabe durch die Banken. Geht das Kreditwachstum also weiter, auf hohem Niveau bei 5%? Wir erinnern an die im Detail erläuterte Prognose des Bankexperten Markus Krall. Viele Beobachter mögen seine Analysen und Schlussfolgerungen ablehnen, weil sie zu viele Variablen enthalten. Aber dennoch sind die Worte von Markus Krall aufschlussreich. Durch das Fehlen der Zinsmarge bei den Banken (dank der von der EZB abgeschafften Zinsen) schmelze das Eigenkapital der Banken derzeit immer weiter ab. Da die Banken für jeden vergebenen Kredit einen gewissen Teil an Eigenkapital vorhalten müssen (als Risikovorsorge für ausfallende Kredite), müssten die Banken ab einem bestimmten Zeitpunkt ihre Kreditvergabe einschränken, da sie ja ein ständig schrumpfendes Eigenkapital hätten, so Markus Krall.

Und laut seinen Berechnungen (sehen Sie dazu bitte folgendes ausführliches Video ab Minute 32) werde die Kreditkontraktion (weniger Kreditvergabe durch die Banken) Ende 2020/Anfang 2021 einsetzen, weshalb die Wirtschaft mangels neuer Kredite massive Probleme bekommen werde. Soweit die Theorie von Markus Krall. Wird es so kommen? Zumindest basierend auf den aktuellen Aussagen der Bundesbank läuft jetzt noch alles rosig. Aber es sind ja noch mindestens 3 Quartale Zeit, bis laut den Schätzungen von Markus Krall die Kreditkontraktion einsetzen soll.

Kommentare lesen und schreiben, hier klicken