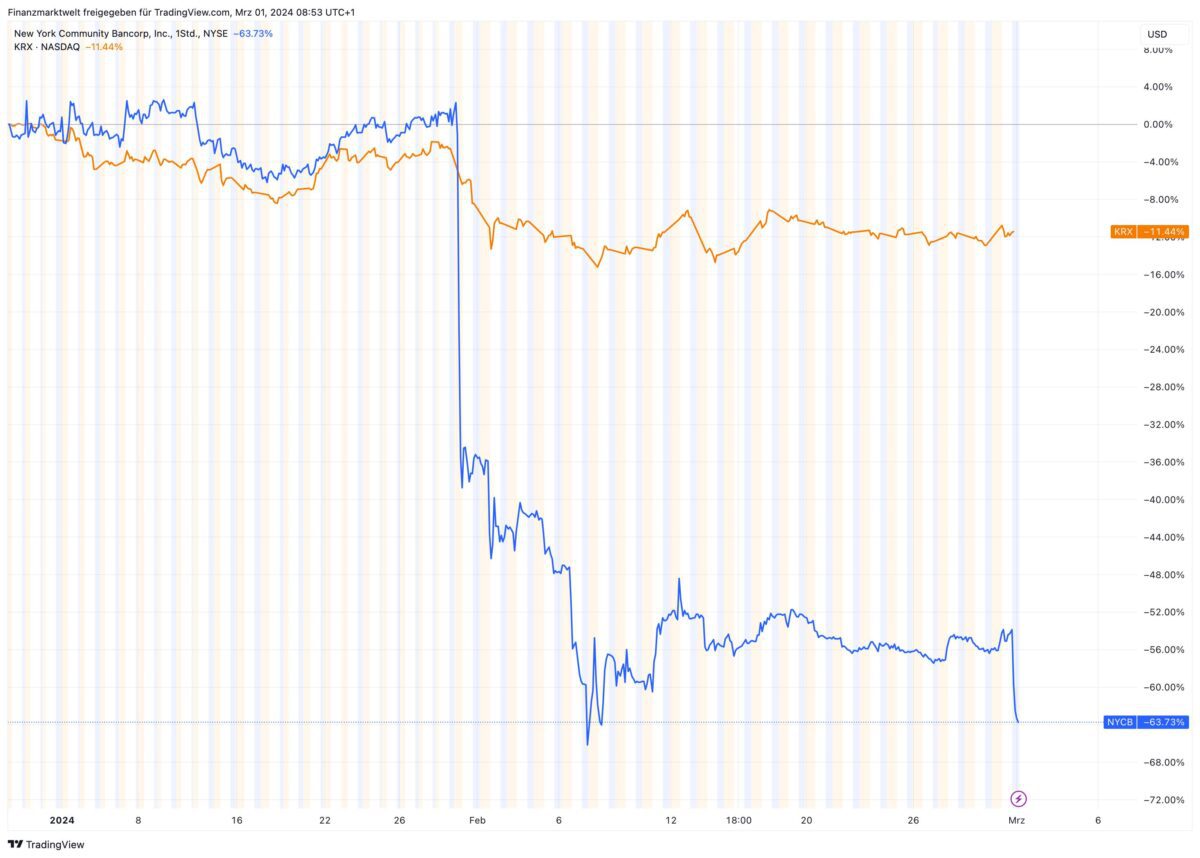

Die New York Community Bancorp war in den letzten Wochen am US-Bankenmarkt das sichtbarste Signal für Probleme bei US-Immobilien. Die Verkündung massiver Rückstellungen für mögliche Kreditausfälle ließ die Aktie im Januar bereits abstürzen. Alleine in den letzten zwei Monaten hat die Aktie 64 % an Wert verloren – im Vergleich dazu hat der Index der US-Regionalbanken seit Jahresende 2023 „nur“ 11,4 % verloren. Der Markt ist nervös. Jetzt geht es erneut kräftig bergab. Heute Nacht verlor die Aktie nachbörslich 21,7 % an Wert, im Chart sichtbar als letzter Abwärtsmove in der blauen Linie. Jetzt gibt es nämlich neue besorgniserregende Nachrichten von der Bank.

New York Community Bancorp beanstandet Schwächen bei Kreditüberwachung

Die New York Community Bancorp erklärte gestern Abend, sie habe „wesentliche Schwächen“ bei der Überwachung von Kreditrisiken entdeckt, den Wert von vor Jahren erworbenen Unternehmen abgeschrieben und ihre Führung ausgetauscht, um die Turbulenzen zu bewältigen. Alessandro DiNello wird mit sofortiger Wirkung CEO und tritt damit die Nachfolge von Thomas Cangemi an, teilte die New York Community Bancorp am späten Donnerstag in einer Erklärung mit. Das Unternehmen geht davon aus, dass man die Frist für die Einreichung des Jahresberichts nicht einhalten kann, da man die Kontrollen verbessern muss.

Bloomberg führt dazu aus: Die Schwachstellen „bezogen sich auf die interne Kreditprüfung, die aus ineffektiven Aufsichts-, Risikobewertungs- und Überwachungsaktivitäten resultierte“, so die Bank in einer Mitteilung an die Aufsichtsbehörden. Separat wurde eine Wertminderung des Firmenwerts in Höhe von 2,4 Milliarden Dollar im Zusammenhang mit vergangenen Transaktionen vorgenommen, die sich nicht auf das regulatorische Kapital auswirkt.

Die Ankündigung entfacht ein Drama, das Ende Januar ausbrach, als die New York Community Bancorp – ein wichtiger Kreditgeber für New Yorker Wohnungseigentümer – mitteilte, dass man Barmittel hortet, um potenzielle Probleme mit Krediten abzudecken. Die Anleger in regionalen Banken sind seither nervös, weil sie sich fragen, ob Mehrfamilienwohnanlagen genügend Einnahmen erzielen können, um die Finanzierung aufrechtzuerhalten, nachdem New York 2019 die Mietpreiskontrollen verschärft hat.

Sorgen um Bürogebäude und Wohnbaukredite

Während leerstehende Bürotürme den Aktionären der Bank ebenfalls Sorgen bereiten, besteht das größte Immobilienengagement der New York Community Bancorp in Wohnungsbaudarlehen in Höhe von rund 37 Milliarden Dollar, von denen fast die Hälfte durch mietpreisregulierte Gebäudekomplexe gedeckt ist. Unter den neuen Enthüllungen sind die Schwächen bei den Kontrollen am besorgniserregendsten“, schrieb Piper Sandler-Analyst Mark Fitzgibbon in einer Kundenmitteilung, und senkte seine Empfehlung für die Aktie von Übergewichten auf Neutral. „Zweifelsohne ist die Situation bei der New York Community Bancorp im Moment etwas unsicher“, sagte er. „Wir befürchten, dass zusätzliche Probleme auftauchen könnten, wenn ein neues Team die Führung übernimmt“.

Wertminderung

Ein Risiko besteht darin, dass die Kreditkosten für längere Zeit höher sein könnten, da die interne Aufsicht geregelt wird, so Raymond James-Analyst Steve Moss. Unabhängig davon teilte New York Community Bancorp gestern mit, dass man im vierten Quartal rückwirkend eine Wertminderung des Firmenwerts in Höhe von 2,4 Milliarden Dollar verbucht hat, die sich auf den Wert von Transaktionen vor der Finanzkrise 2008 bezieht. Die Wertminderung habe „keine Auswirkungen“ auf die regulatorischen Kapitalquoten der Bank, und beeinträchtige auch nicht die Einhaltung ausstehender Kreditverträge. Der Wertminderungsaufwand habe auch nicht zu laufenden Barausgaben geführt.

Neues Personal

DiNello wurde Anfang Februar zum Executive Chairman ernannt, um die Bank bei der Verbesserung der Geschäftsabläufe zu unterstützen. Der ehemalige Leiter der Flagstar Bancorp kam zu NYCB, als diese die Bank im Dezember 2022 übernahm. DiNellos zunehmender Einfluss zeigte sich bereits, als die New York Community Bancorp vor Wochen eine Telefonkonferenz abhielt, um seine Probleme anzusprechen. Er beantwortete die meisten Fragen der Analysten und verdrängte damit Cangemi.

„Es ist meine Aufgabe als Präsident und CEO, zusammen mit unserem Vorstand unsere Transformation zu einer größeren, stärker diversifizierten Geschäftsbank fortzusetzen“, sagte DiNello in der Erklärung. „Obwohl wir in letzter Zeit mit Herausforderungen konfrontiert waren, sind wir zuversichtlich, was die Richtung unserer Bank angeht.“ Cangemi wird im Vorstand der New York Community Bancorp bleiben. Marshall Lux, der seit 2022 als unabhängiger Direktor der Bank tätig ist, wurde mit sofortiger Wirkung zum präsidierenden Direktor ernannt und löst damit Hanif Dahya in dieser Funktion ab. Dahya hatte in einem Rücktrittsschreiben erklärt, dass er die Ernennung von DiNello zum CEO nicht unterstützt.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

zitat: „Unabhängig davon teilte New York Community Bancorp gestern mit, dass man im vierten Quartal rückwirkend eine Wertminderung des Firmenwerts in Höhe von 2,4 Milliarden Dollar verbucht hat, die sich auf den Wert von Transaktionen vor der Finanzkrise 2008 bezieht“

ah, eh schon jetzt?

warum nährt das immer weiter meinen eindruck, dass die seit spätestens 2007\08 sichtbar bestehenden problematiken zur eigenkapitalausstattung und asset-bewertung im bankenwesen nie gelöst wurden, weil es niemand ernsthaft aussprechen/sehen WILL? ganz im gegenteil. wenn die bewertungen von staatsanleihen und gewerbeimmobilien nach korrekten maßstäben erfolgen würde, hätten wohl der allergrößte prozentsatz der banken ein weit negatives eigenkapital – sprich man müßte sie abwickeln/die banklizenz entziehen.

das system ist im derzeitigen zustand natürlich (nach noch zum jahrtausendwechsel gültigen regeln) bereits hoffnungslos gecrasht. aber mit deckung der notenbanken wird eine auf pervers zurechtgebogenen bilanzierungsregeln basierende paralelle realität erzeugt, in dem sie noch existiert. das funktioniert solange als alle die augen verschließen, weil man ob der massivität der schräglage hier auch nichts mehr reparieren kann.

wirtschaftssysteme im endszenario greifen notgedrungen zu immer größeren lügen, um das unvermeidliche hinauszuzögern – gibt x beispiele in der (wirtschfts/fiatgeld-) historie. und noch KEINE(s) hat das bisher überlebt. bezeichnend waren dabei zuletzt auch die mit staunen wahrgenommenen exzesse eines scheinbar immer weiter steigenden „pseudowohlstands durch assetinflation“ und dessen hemmungslose schuldenfinanzierte verprassung durch die vom system profitierenden „vermögenden“, während es großen teilen des rests der wirtschaftsteilnehmer immer schlechter ging.

ich denke ich hatte schon mal erwähnt, dass ich als nächsten black swan ein kreditereignis als wahrscheinlichstes korrekturszenario vermute. auslöser? – man wird sehen.

Wenn Bankschulden so lange haltbar sind, dann braucht man sich über die Buchwerte von Abermillionen auf Pump gekaufter nutzloser KI-Chips erst recht keine Sorgen zu machen. Die werden noch in 1000 Jahren die Regale füllen und irgendeine Bilanz beschönigen können. Besser man lagert sie im Weltall, weil es sonst vor lauter Blasen wohl ziemlich eng wird auf der Erde.