FMW-Redaktion

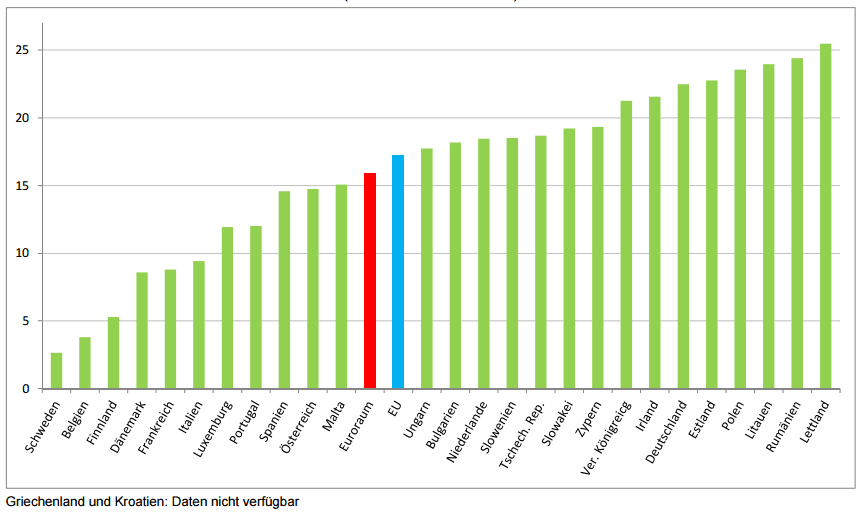

Wo ist der Anteil der Niedriglohnempfänger in Europa am Höchsten? Na klar in Osteuropa, denkt man da zuerst. Und ja, mit Lettland, Rumänien, Estland, Polen und Litauen sind die Quoten bezogen auf Gesamtbevölkerung in diesen Ländern mit 25,5% bis 22,8% am Höchsten. Aber schau an, danach folgt Deutschland mit 22,5% und Großbritannien mit 21,3%, beide ganz weit vorne. Die Daten beziehen sich auf das Jahr 2014, aktueller ging es wohl nicht bei dieser Datenauswertung.

Jetzt kann man sofort wunderbar anfangen und sich in ökonomische Diskurse begeben. Deutschland und Großbritannien zählen mit ihren offiziellen Arbeitslosenquoten mit zu den EU-Ländern, die fast schon Vollbeschäftigung erreicht haben. Die marktliberalen Beobachter würden jetzt sagen, dass dieser Erfolg eben darauf beruht, dass gering bezahlte Jobs geschaffen wurden, die die Menschen in Arbeit gebracht haben. Wären die Löhne höher, hätten diese Menschen den Einstieg in den Arbeitsmarkt eben nicht geschafft, so diese Logik.

Das Standard-Argument von FDP und Co in diesem Fall lautet: Besser „erst einmal“ für den Einstieg eine schlecht bezahlte Arbeit annehmen, und in Arbeit kommen, als gar keine Arbeit. So ganz grundsätzlich klingt diese Sichtweise auch gut, wenn man an junge Menschen am Anfang ihres Berufslebens denkt. Aber was ist mit älteren Arbeitnehmern, für die 8,50 Euro die Stunde ein Dauerzustand sind? Den Gegenentwurf zu UK und Deutschland bilden die ebenfalls bevölkerungsreichen EU-Staaten Frankreich und Italien.

In beiden Ländern ist die Arbeitslosigkeit mehr als doppelt so hoch wie bei UK + Deutschland – von der Jugendarbeitslosigkeit sprechen wir da mal besser gar nicht. Aber beide schneiden bei den Niediglöhnen positiv ab. Sie haben mit 8,8% und 9,4% fast die geringsten Quoten. Also zumindest offiziell gilt in beiden Ländern: Diejenigen, die Vollzeit arbeiten, verdienen zumindest nach offiziellen Daten gutes Geld.

Kann man also basierend hierauf sagen: Man muss sich entscheiden, entweder viele Arbeitslose, und die mit Arbeit verdienen anständig, oder alternativ „alle rein in Arbeit, dazu brauchen wir niedrige Löhne“? Man muss dazu anmerken: Der Mindestlohn von 8,50 Euro in Deutschland wurde erst im laufenden Jahr 2014 eingeführt, von daher wäre es interessant die 2015-Zahlen mit dieser aktuellen Erhebung zu vergleichen. Aber der große Sprung von 22,5% runter auf zum Beispiel 10% ist wohl kaum zu erwarten. Dafür sind 8,50 Euro einfach zu wenig.

Grafik: Eurostat. Zum Vergrößern bitte anklicken. Info: Laut Eurostat bedeutet „Niedriglohn“, dass man weniger als 2/3 des Durchschnitts verdient.

Kommentare lesen und schreiben, hier klicken

Auch wenn ich hier nur zustimmen kann, muss ich anfügen das es zb in Spanien nicht besser aussieht, hier haben wir zwar nur 15% aber da das durchschnittliche Einkommen eh kaum reicht und es nicht einmal Alg2 gibt ist das noch desasöstreser

Die Wahrheit ist man kann jeden der Arbeitet einen Anständigen Lohn Zahlen wenn

man das System so ausrichtet, aber Sie wollen es nicht,denn Ausdeutung bringt

mehr Profit. Es auch egal welches Land genannt wird Ausbeutung mach nicht an Grenzen halt und wird Weltweit angewendet.

Niedriglöhne sorgen auch dafür, dass kleinere Unternehmen bzw. Selbständige existenziell bedroht sind. Das wird in Zukunft noch schwer ins Auge gehen. Dass man von Politikern und Konzernbossen nicht erwarten kann, die Konsequenzen ihres Handelns kurz- bis mittelfristig über einen Wahltermin respektive eine Aktionärsversammlung hinaus zu bedenken, ist klar. Müssten sie die Konsequenzen ihres rein eigennützigen Handels allerdings tragen und verantworten, würde das quasi erdbebenhafte revolutionäre Änderungen bewirken.

Ist es denn zuviel verlangt, dass diese elitären Egozentriker ihr Paralleluniversum verlassen und ebenso wie Selbständige im wirtschaftlichen und alle Bürger im privaten Leben für das geradestehen müssen, was sie tun?