Der Ölpreis müsse gefälligst sofort fallen (damit seine Wähler an den Zapfsäulen weniger zahlen). So lautete die de facto Anweisung von Donald Trump an die Golfstaaten. Denn man beschütze die Golfstaaten schließlich militärisch – also sollten sie nun zügig mehr Öl pumpen. So tweetete es Trump Ende letzter Woche.

Der Ölpreis fiel nur ganz kurz, um dann wieder den Weg nach oben zu suchen. Inzwischen haben die Saudis darauf schon geantwortet, ebenfalls per Twitter. Natürlich gibt man Trump nicht nach. Zumindest nicht öffentlich, und nicht sofort. Grundsätzlich hatten OPEC und Russland schon vor geraumer Zeit bestätigt, dass sie die Fördermenge erhöhen werden, falls es eine Angebotsverknappung geben werde nach dem Inkrafttreten der US-Sanktionen gegen den Iran am 2. November.

Nach dem am letzten Wochenende beendeten OPEC-Treffen in Algier haben sich die Anwesenden darauf geeinigt die Fördermenge kurzfristig erstmal nicht zu erhöhen. Damit stellt man sich auch als Gruppe offen gegen Trumps Drängen. Die anwesenden Öl-Minister in Algier sagten, man werde die Menge nur hochsetzen, wenn die Kunden mehr Menge nachfragen würden.

Solche Aussagen sind natürlich phantastisch für Ölpreis-Bullen. Dementsprechend steigt der Ölpreis auch weiter an. Es war zu erwarten, dass Trumps Grantler-Tweet vom letzten Donnerstag schnell verpuffen würde. Der ausgewiesene Experte John Kilduff sieht einen möglichen Push im Brent-Ölpreis auf 83 oder 85 Dollar (aktuell 81,45 Dollar). JP Morgan sieht einen möglichen Sprung auf 90 Dollar im Brent als möglich für die nächsten Monate.

Das bedeutet natürlich auch, dass der WTI-Ölpreis ebenfalls mehrere Dollar Luft nach oben haben sollte. Der Iran mit seiner Verknappung ab November und die momentane Zurückhaltung der OPEC für mehr Öl-Angebot liefern den Öl-Bullen eine schöne Bühne für höhere Preise. Wie immer gilt: Das ist keine Garantie, und niemand weiß, wie lange diese Euphorie anhält!

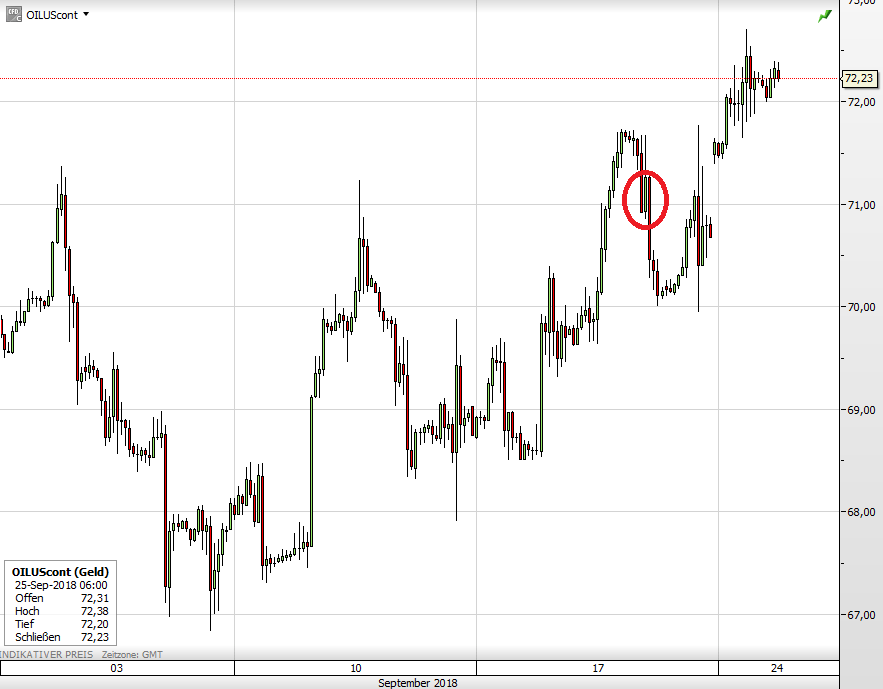

Im Chart der WTI-Ölpreis seit 3. September (rot eingekreist der Zeitpunkt von Trumps Tweet).

Kommentare lesen und schreiben, hier klicken