Die Veröffentlichung des Bruttoinlandsprodukts in den USA in der vergangenen Woche hat einmal mehr bestätigt, dass die US-Konjunktur weiterhin robust ist, trotz der restriktiven Geldpolitik der US-Notenbank Fed. Die endgültigen BIP-Zahlen für das vierte Quartal wurden von zuvor 3,2 % auf 3,4 % nach oben revidiert. Doch das starke Wirtschaftswachstum in den USA ist schuldenfinanziert. Kreditfinanzierte Konjunkturprogramme, Subventionen und Steuergeschenke seitens der Regierung halten den Konsum und die Wirtschaft am Laufen. Die Folge: Amerikas Schulden steigen in einem atemberaubenden Tempo. Das Ausmaß der Neuverschuldung ist so groß, dass laut einer Bloomberg-Studie eine Verschuldungsgefahr im Anmarsch ist.

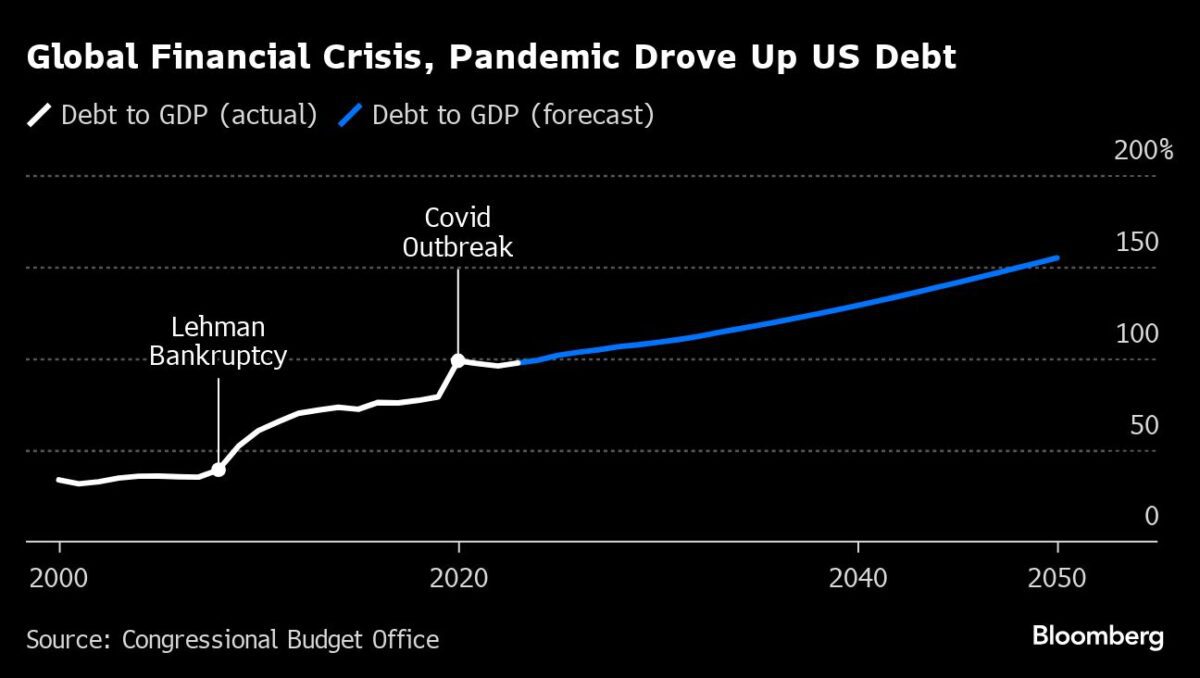

Das Congressional Budget Office (CBO), eine Behörde des US-Kongresses, die unabhängige, unparteiische Analysen zu Wirtschafts- und Haushaltsfragen erstellt, warnte in seinen jüngsten Prognosen, dass die US-Staatsverschuldung von 97% des BIP im letzten Jahr auf 116% im Jahr 2034 ansteigen wird – höher als im Zweiten Weltkrieg. Die tatsächlichen Aussichten sind wahrscheinlich noch viel schlechter.

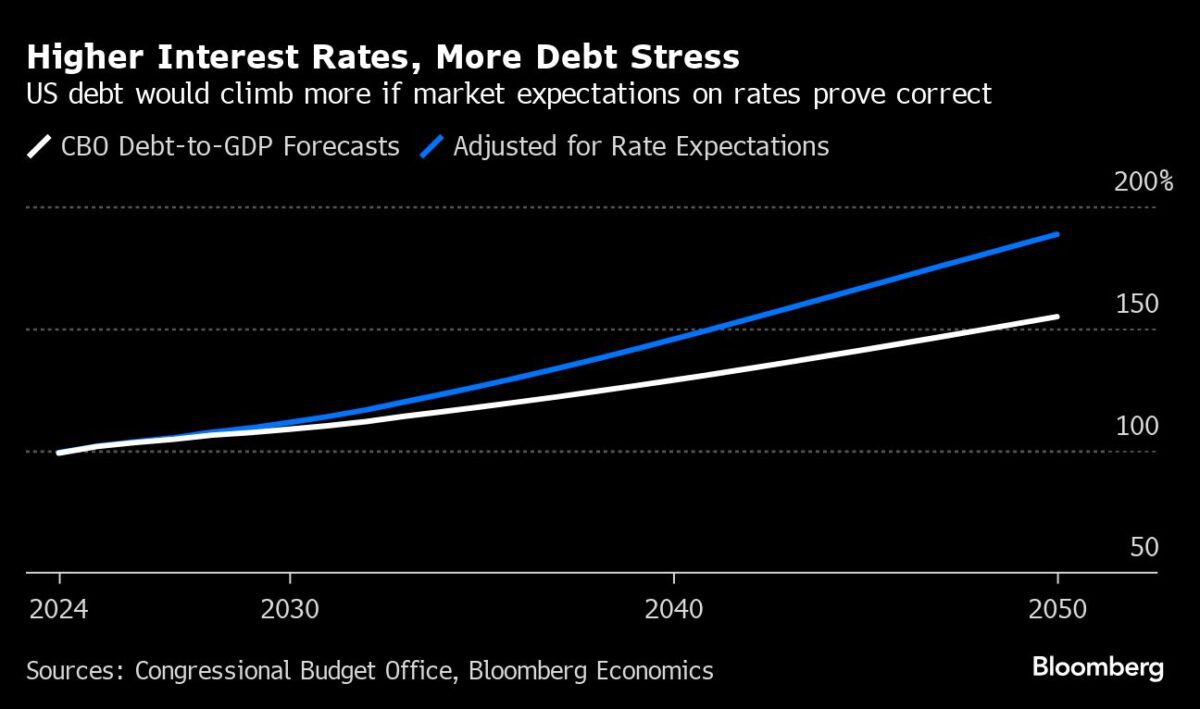

Von den Steuereinnahmen über die Verteidigungsausgaben bis hin zu den Zinssätzen: Die Anfang des Jahres veröffentlichten CBO-Prognosen basieren auf (zu-) optimistischen Annahmen. Denn legt man die derzeitigen Markterwartungen zu den Zinssätzen zugrunde, so steigt die Quote der Schlulden im Jahr 2034 auf 123 % des BIP. Geht man dann davon aus, dass die Steuersenkungen von Ex-Präsident Donald Trump im Falle eines Wahlsieges im Wesentlichen beibehalten werden, wird die Belastung sogar noch höher ausfallen.

Tragfähigkeit der Schulden

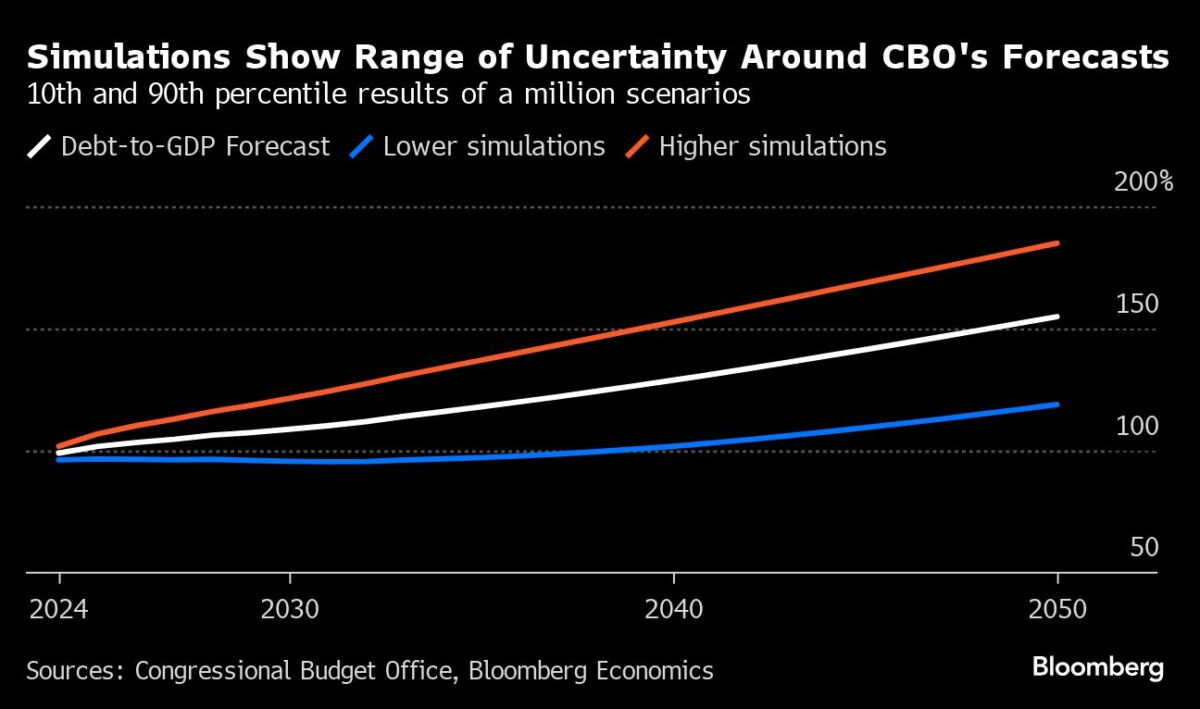

Angesichts der Ungewissheit über so viele Variablen hat Bloomberg Economics eine Studie mit einer Million Simulationen durchgeführt, um die Fragilität der Schulden-Aussichten zu bewerten. In 88 % der Simulationen zeigen die Ergebnisse, dass sich die Quote der Schulden mit Blick auf die nächsten zehn Jahre auf einem unhaltbaren Pfad befindet.

Die Regierung Biden behauptet, dass ihr Haushalt, der eine Reihe von Steuererhöhungen für Unternehmen und wohlhabende Amerikaner vorsieht, die Tragfähigkeit der öffentlichen Finanzen und überschaubare Kosten für den Schuldendienst gewährleisten wird.

„Ich glaube, dass wir die Defizite reduzieren und auf einem fiskalisch nachhaltigen Pfad bleiben müssen“, sagte Finanzministerin Janet Yellen im Februar vor Gesetzgebern. Die Vorschläge der Biden-Administration bieten „eine substanzielle Defizitreduzierung, die das Niveau der Zinsausgaben weiterhin auf einem komfortablen Niveau halten würde. Aber wir müssen zusammenarbeiten, um diese Einsparungen zu erreichen“, sagte sie.

Das Problem ist, dass die Umsetzung eines solchen Plans Maßnahmen von einem Kongress erfordert, der parteipolitisch stark gespalten ist.

Die Republikaner, die das Repräsentantenhaus kontrollieren, wollen tiefe Ausgabenkürzungen, um das ausufernde Defizit zu senken, ohne genau zu sagen, was sie kürzen wollen. Die Demokraten, die den Senat kontrollieren, argumentieren, dass die Ausgaben weniger zu einer Verschlechterung der Tragfähigkeit der Schulden beitragen, sondern dass die Zinsen und Steuereinnahmen die wichtigsten Faktoren sind. Keine der beiden Parteien ist indessen dafür, die Leistungen der wichtigsten Sozialleistungsprogramme zu kürzen.

USA: Schuldenkrise voraus

Letztendlich könnte eine Schuldenkrise – vielleicht eine erhöhte Volatilität am Markt für Staatsanleihen, ausgelöst durch die Herabstufung der Kreditwürdigkeit der USA, oder eine Panik über die Erschöpfung der Krankenversicherungs- oder Sozialversicherungsfonds – die Regierung zum Handeln zwingen. Das ist ein Spiel mit dem Feuer.

Im letzten Sommer gab es einen kleinen Vorgeschmack darauf, wie eine Krise beginnen könnte. An zwei Tagen im August lenkten eine Herabstufung der Kreditwürdigkeit der USA durch Fitch Ratings und ein Anstieg der Emission langfristiger Staatsanleihen die Aufmerksamkeit der Anleger auf die Risiken. Die Benchmark-Renditen für 10-jährige Anleihen stiegen um einen Prozentpunkt und erreichten im Oktober 5 % – den höchsten Stand seit mehr als 16 Jahren.

Was die Frage betrifft, wie die Dinge enden könnten, so bietet die Erfahrung Großbritanniens im Herbst 2022 einen Einblick in den Abgrund. Der Plan der damaligen Premierministerin Liz Truss für nicht kapitalgedeckte Steuersenkungen ließ den Gilt-Markt für britische Staatsanleihen ins Trudeln geraten. Die Renditen schossen so schnell in die Höhe, dass die Zentralbank eingreifen musste, um das Risiko einer regelrechten Finanzkrise einzudämmen. Die Aktionen der Anleihenwächter zwangen die Regierung, den Plan abzubrechen und Truss aus dem Amt zu jagen.

Für die USA ist die Wahrscheinlichkeit eines ähnlichen Zusammenbruchs aufgrund der zentralen Rolle des Dollars im internationalen Finanzwesen und seines Status als wichtigste Reservewährung gering. Es müsste schon sehr viel passieren, um das Vertrauen der Anleger in US-Staatsanleihen als ultimative sichere Anlage zu erschüttern. Sollte das Vertrauen jedoch schwinden, wäre die Schwächung des Dollars ein Wendepunkt, da die USA nicht nur den Zugang zu billigen Finanzmitteln, sondern auch ihre globale Macht und ihr Prestige verlieren würden.

Die CBO-Prognose ist zu optimistisch

Wie kommt das CBO, die offizielle Haushaltsaufsichtsbehörde Washingtons, zu seiner Schuldenprognose? Die Annahmen des CBO für die entscheidenden Variablen – ein BIP-Wachstum von etwa 2 %, eine Rückkehr der Inflation auf 2 % und eine Senkung der Leitzinsen gegenüber dem derzeitigen Niveau – liegen durchaus im Bereich der Plausibilität. Sie liegen auch nicht weit von den Prognosen der Federal Reserve Bank of Philadelphia’s Survey of Professional Forecasters entfernt. Die Einschätzung des CBO zu den Zinsen ist sogar etwas höher als der jüngste Konsens der Fed-Mitglieder.

Bei näherer Betrachtung erscheinen die der CBO-Prognose zugrundeliegenden Annahmen jedoch optimistisch:

Laut Gesetz ist das CBO gezwungen, sich auf die bestehende Gesetzgebung zu stützen. Das bedeutet, dass es davon ausgeht, dass die Trump’schen Steuersenkungen von 2017 wie geplant im Jahr 2025 auslaufen werden. Aber selbst Präsident Joe Biden möchte, dass einige von ihnen verlängert werden. Nach dem Penn Wharton Budget Model würde eine dauerhafte Verlängerung der Einnahmebestimmungen des Gesetzes ab den späten 2020er Jahren jedes Jahr etwa 1,2 % des BIP kosten.

Das CBO muss auch davon ausgehen, dass die Ermessensausgaben, die jedes Jahr vom Kongress festgelegt werden, mit der Inflation steigen und nicht mit dem BIP Schritt halten werden. Infolgedessen sinken die Verteidigungsausgaben von derzeit rund 3 % des BIP auf etwa 2,5 % Mitte der 2030er Jahre – angesichts der derzeit tobenden Kriege und der sich abzeichnenden geopolitischen Bedrohungen eine große Aufgabe. Nach Ansicht des ehemaligen Finanzministers Lawrence Summers würde eine realistischere Prognose die CBO-Prognose um mindestens 1 % des BIP erhöhen.

Kosten für den Schuldendienst steigen

Die Marktteilnehmer glauben nicht an die günstigen Zinsaussichten, denn die Terminmärkte deuten auf deutlich höhere Kreditkosten hin, als das CBO annimmt.

Bloomberg Economics hat ein Prognosemodell erstellt, das die Marktpreise für künftige Zinsen und Daten über das Fälligkeitsprofil von Anleihen verwendet. Unter Beibehaltung aller anderen Annahmen des CBO zeigt dieses Modell eine Verschuldung von 123 % des BIP im Jahr 2034. Eine Verschuldung in dieser Höhe würde bedeuten, dass die Kosten für den Schuldendienst fast 5,4 % des BIP erreichen – mehr als 1,5 Mal so viel wie die Ausgaben der Bundesregierung für die nationale Verteidigung im Jahr 2023 und vergleichbar mit dem gesamten Haushalt der Sozialversicherung.

Unhaltbarer Anstieg der Schulden

Die Lenker und Denker aus dem gesamten politischen Spektrum sind sich einig, dass die langfristigen Aussichten für die Schulden beunruhigend sind. Der Fed-Vorsitzende Jerome Powell sagte Anfang des Jahres, es sei „wahrscheinlich an der Zeit – oder bereits überfällig“, dass die Politiker den „unhaltbaren“ Weg der Kreditaufnahme in Angriff nehmen. Der ehemalige Finanzminister Robert Rubin sagte im Januar, die Nation befinde sich im Hinblick auf die Defizite in einer „schrecklichen Lage“.

Der Gründer von Citadel, Ken Griffin, erklärte am Montag in einem Brief an die Investoren des Hedgefonds, dass die Staatsverschuldung der USA ein „wachsendes Problem darstellt, das nicht übersehen werden darf“. Tage zuvor hatte BlackRocks CEO Larry Fink gesagt, dass die Situation der US-Staatsverschuldung „kritischer ist, als ich mich je erinnern kann“.

Der ehemalige IWF-Chefvolkswirt Kenneth Rogoff sagte, dass man zwar keine genaue „Obergrenze“ für die Verschuldung kenne, dass es aber Herausforderungen geben werde, wenn das Schulden-Niveau weiter ansteige.

Bloomberg Economics: eine Million Simulationen

Rogoffs allgemeiner Punkt ist gut getroffen: Prognosen sind unsicher. Um die Ungewissheit einzugrenzen, hat Bloomberg Economics eine Million Simulationen mit der Basisansicht des CBO durchgeführt – ein Ansatz, den Ökonomen stochastische Schuldentragfähigkeitsanalysen nennen. Jede Simulation prognostiziert die Schuldenquote mit einer anderen Kombination aus BIP-Wachstum, Inflation, Haushaltsdefiziten und Zinssätzen, wobei die Variationen auf Mustern in den historischen Daten basieren.

Bei den schlechtesten 5 % der Ergebnisse liegt die Schuldenquote am Ende des Jahres 2034 bei über 139 %, was bedeutet, dass die USA im Jahr 2034 eine höhere Schuldenquote aufweisen würden als das krisenanfällige Italien im vergangenen Jahr.

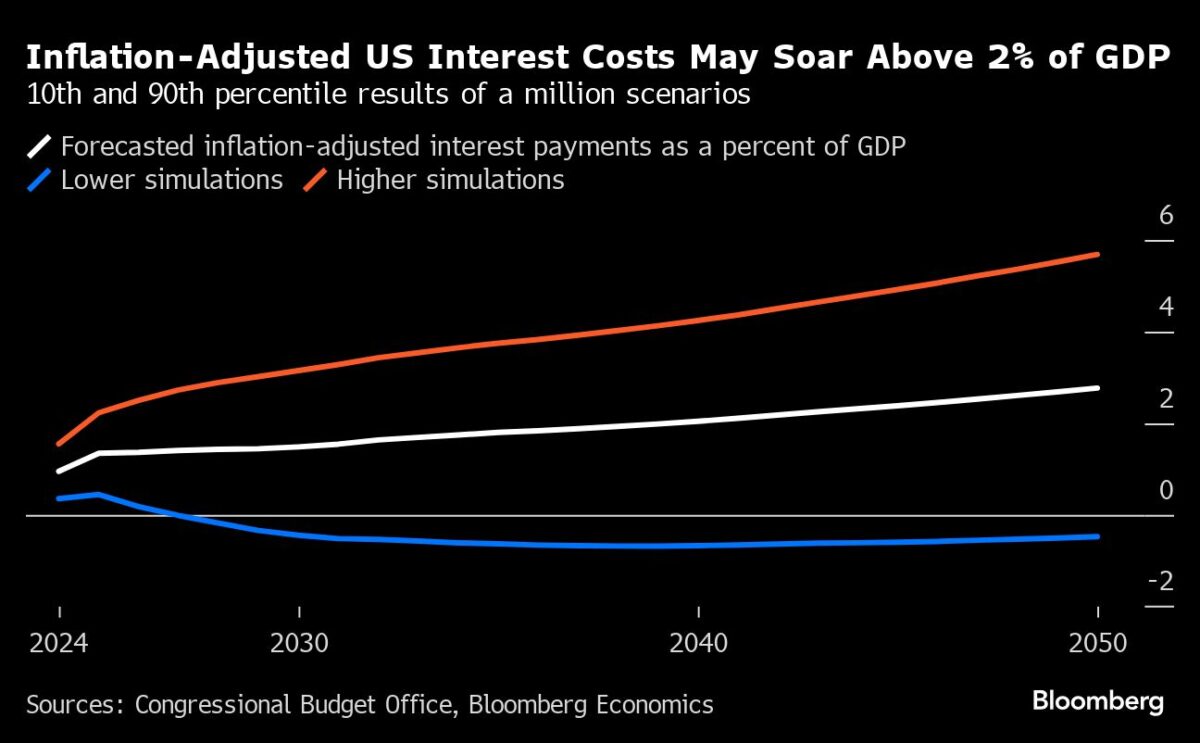

Yellen hat eine andere Sichtweise auf die Tragfähigkeit der Schulden: Sie würde die inflationsbereinigten Zinsausgaben lieber unter 2 % des BIP sehen. Auf dieser Grundlage sind die Ergebnisse hoffnungsvoller. Sie zeigen, dass die Kennzahl im Durchschnitt der nächsten 10 Jahre den Schwellenwert in weniger als einem Drittel (30 %) der Simulationen verletzt. Die Leiterin des Finanzministeriums selbst räumte in einer Anhörung am 8. Februar ein, dass es „im Extremfall“ möglich sein könnte, dass die Kreditaufnahme ein Niveau erreicht, bei dem die Käufer von Staatsanleihen nicht mehr bereit wären, alles zu kaufen, was die Regierung zu verkaufen versucht. Sie fügte hinzu, dass sie dafür derzeit aber keine Anzeichen sehe.

Schulden: Die Politik muss handeln

Um einen nachhaltigen Weg zu finden, muss der Kongress handeln. Die Vorgeschichte ist nicht vielversprechend. Die Unstimmigkeiten über die Staatsausgaben spitzten sich im letzten Sommer zu, als ein Patt über die Schuldenobergrenze die USA an den Rand eines Zahlungsausfalls brachte. Die Einigung, mit der das Schulden-Chaos gestoppt werden konnte, setzte die Schuldenobergrenze bis zum 1. Januar 2025 aus und verschob einen weiteren Streit über die Kreditaufnahme bis nach den Präsidentschaftswahlen.

Eine US-Schuldenkrise ist schwer vorstellbar, da der Dollar nach wie vor die globale Reservewährung ist. Das alljährliche und verzichtbare Spektakel des Regierungsstillstandes hinterlässt in der Regel kaum Kratzer auf dem Markt für Staatsanleihen.

Doch die Welt verändert sich. China und andere Schwellenländer schwächen die Rolle des Dollars bei der Rechnungsstellung im Handel, der grenzüberschreitenden Finanzierung und den Devisenreserven. Der Anteil ausländischer Käufer am Markt für US-Staatsanleihen schrumpft stetig und stellt den Appetit inländischer Käufer auf immer größere Mengen an Bundesanleihen auf die Probe. Und obwohl die Nachfrage nach diesen Wertpapieren in letzter Zeit durch die Erwartung einer Zinssenkung durch die Fed gestützt wurde, wird diese Dynamik nicht immer gegeben sein.

Herbert Stein – Leiter des Council of Economic Advisers in den 1970er Jahren – bemerkte, dass „wenn etwas nicht ewig weitergehen kann, es aufhört“. Wenn die USA ihre Finanzen nicht in Ordnung bringen, wird ein zukünftiger US-Präsident die Wahrheit dieser Maxime bestätigt bekommen. Und wenn das Vertrauen in die sichere Anlage der Welt schwindet, werden alle unter den Folgen leiden.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

letztlich ist nur ein globaler Krieg ein Weg aus diesem Schlamassel. Einen anderen Weg sehe ich nicht. Krieg ist sicherlich wenig spaßig, doch Alternativen – wollte es welche geben – dürften auch nicht weniger leid mit sich bringen….

CBDC 💁🏼♂️ ein globaler Krieg gegen die Sparvermögen, wahlweise mit grüner Ideologie oder Sicherheitspolitik oder was man sonst so braucht um zähneknirschend mitzumachen.

Im September 2000, verkündet die Regierung Clinton, das man demnächst schuldenfrei sei, denn die Staatsverschuldung würde ab jetzt signifikant abgebaut werden….

Ich habe das Märchen damals nicht geglaubt und heute noch viel weniger…

Im Jahre 08, verkündet ein gewisser Barack Obama, sobald er an die Regierung käme, würde die Staatsverschuldung wieder halbiert werden….

Ich habe das Märchen….

Im Jahre 16,verkündet ein gewisser Donald Trump, sobald er an die Regierung käme,würde die Verschuldung signifikant reduziert…..

Ich habe das Märchen….. Aber lassen wir das….

Das Einzige was stieg, waren die Märchen ,der in den USA herrschenden Schichten, die Staatsverschuldung demnächst wieder zu senken…

Clinton, Bush Junior, Obama,Trump, Biden….

Lag die Staatsverschuldung im Jahre 2000 noch bei knapp 5,7 Billionen, so ist jetzt bald der Faktor Sieben anzusetzen….

Faktor sieben im Vergleich zur Jahrtausendwende….Das muss man sich mal vorstellen….

Wir in der DDR wurden ausgelacht, weil wir in 40 Jahren knapp 40 Milliarden DM an Verbindlichkeiten angehäuft hatten und in den USA reden wir hier von bald 35 Billionen…

Den Verbindlichkeiten der DDR standen aber auch Forderungen ,unsererseits, in mindestens gleicher Höhe gegenüber, aus unbezahlten Rechnungen innerhalb des RGW…

So erließ alleine Schröder ,Russland, im Jahre 02 7,1 Milliarden Euro….Dafür bekam er einige Jahre später den Job bei Gazprom…

Die „Welt“ berichtete seinerzeit ausführlich darüber…

Und so wie Russland( Sowjetunion) zahlten viele unserer Kunden und Partner im RGW ihre Rechnungen nicht oder unvollständig….

Aber das nur nebenbei….

In den USA liegen die Gründe tiefer….

Ich darf daran erinnern, das die Trumpsche Steuersenkung von 2017 ,dem Land jedes Jahr eine Billion Dollar kostet…

Die Demokraten versprechen noch im selben Jahr, sollten sie wieder an die Macht kommen, werde die Entscheidung gekippt…

Das ist bis heute nicht passiert obwohl man ,ab dem Januar 21 bis Januar 23 ,die Mehrheit in beiden Kammern des Kongresses hatte und den Präsidenten stellte…

Ich schrieb schon im Jahre 17 in der „Zeit „( Kommentar auf diese Ankündigung der Demokraten) das ich dieses Märchen nicht glaubte und wurde prompt von der Zeit gesperrt, bzw der Kommentar wurde als unangemessen gelöscht, dabei habe ich nur meine Erfahrungen aus den Achtzigern wiedergegeben, als ein gewisser Ronald Reagan eine Steuerreform durchführte und die Regierung Clinton dieses auch nicht wieder egalisierte…obwohl man vorher noch das Gegenteil versprach…

Warten wir doch einmal ab, wie sich die BRICS-Staaten in Sachen alternative Zahlungsmittel zur Währung US-Dollar, u.a. mittels des Rohstoffs Gold weiter entwickeln. Den BRICS-Staaten geht es hierbei ja darum, die übermäßige Dominanz der Währung US-Dollar, u.a. im Zusammenhang mit der Ölindustrie und Sanktionen zu reduzieren. Die BRICS-Staaten sind diesbezüglich auf einem guten Weg, und somit künftig möglicherweise in der Lage, der genannten übermäßigen imperalistischen Schuldenpolitik der Vereinigte Staaten entgegenzuwirken.