Nach seinen eher taubenhaften Aussagen im Anschluss an den jüngsten Zinsentscheid ist der Fed-Vorsitzende Powell wieder zurückgerudert. Während eines Auftritts am Freitag bei der Macroeconomics and Monetary Policy Conference in San Francisco schloss er sich den jüngsten Aussagen seiner Kollegen Raphael Bostic und Christopher Waller an, und sagte, dass es die Federal Reserve nicht eilig habe, die Zinsen zu senken. Das klang von rund eineinhalb Wochen noch etwas anders, als er die höheren Inflationswerte herunterspielte und drei Zinssenkungen in diesem Jahr signalisierte.

Powell: Fed hat keine Eile, die Zinsen zu senken

Der Vorsitzende der US-Notenbank, Jerome Powell, wiederholte laut einem Bericht von Bloomberg, dass die US-Notenbank es nicht eilig hat, die Zinsen zu senken, da die Entscheidungsträger weitere Beweise dafür abwarten, dass die Inflation eingedämmt ist.

„Die Tatsache, dass die US-Wirtschaft in einem so soliden Tempo wächst, sowie die Tatsache, dass der Arbeitsmarkt immer noch sehr, sehr stark ist, gibt uns die Möglichkeit, ein wenig zuversichtlicher zu sein, dass die Inflation zurückgeht, bevor wir den wichtigen Schritt einer Zinssenkung machen“, sagte Powell am Freitag bei einer Veranstaltung der San Francisco Fed.

Die neuen Inflationsdaten (PCE), die nur wenige Stunden vor seinem Auftritt veröffentlicht wurden, „entsprechen ziemlich genau unseren Erwartungen“, sagte er. Powell bekräftigte jedoch, dass eine Senkung der Zinsen erst dann angebracht sei, wenn die Währungshüter sicher seien, dass die Inflation auf dem richtigen Weg in Richtung 2 % sei, der Rate, die sie als angemessen für eine gesunde Wirtschaft ansehen. Hier ein Ausschnitt seiner Aussagen:

Die Märkte erwarten Zinssenkung im Juni

Die Anleger wetten darauf, dass die Federal Reserve diese erste Zinssenkung im Juni vornehmen wird. Allerdings ist die Wahrscheinlichkeit dafür, zuletzt auf 61 Prozent zurückgegangen. Nach seinem dovishen Auftritt bei der Fed-Sitzung lag sie noch bei über 70 Prozent.

„Die allgemeine Botschaft hat sich nicht allzu sehr verändert“, sagte Veronica Clark, Wirtschaftsexpertin bei Citigroup. „Die Inflationsdaten für Februar scheinen den Erwartungen zu entsprechen, und sie sind im Einklang mit den vorherigen Daten.“

„Wir sind jetzt in der Phase, in der wir nur ein bisschen mehr Vertrauen gewinnen. Noch ein paar Monate mehr solcher Daten, dann werden sie bereit sein, die Zinsen zur Jahresmitte zu senken“, fügte sie hinzu.

PCE-Daten zeigen anhaltenden Preisdruck

Der von der US-Notenbank bevorzugte Indikator für die zugrunde liegende Inflation, die PCE-Kernrate, hat sich im vergangenen Monat leicht abgekühlt. Aber nur, weil die Januar-Daten von 2,8 % auf 2,9 % nach oben revidiert wurden, wie aus den am Freitag veröffentlichten Regierungsdaten hervorgeht.

Der Kernpreisindex für persönliche Konsumausgaben – der die volatilen Lebensmittel- und Energiekosten ausschließt – stieg im Februar um 0,3 %, nachdem er im Vormonat um 0,5 % gestiegen war. Im Vergleich zum Vorjahresmonat ist der Wert um 2,8 % gestiegen und liegt damit immer noch über dem 2 %-Ziel der Fed.

„Es ist gut zu sehen, dass die Daten den Erwartungen entsprechen“, sagte Powell, wobei er hinzufügte, dass die jüngsten Inflationskennzahlen nicht so gut seien, wie die im letzten Jahr. Powell sagte, man erwarte, dass die Inflation auf einem „manchmal holprigen Weg“ weiter sinken werde, und griff damit Äußerungen auf, die er nach der letzten Fed-Sitzung Anfang des Monats gemacht hatte.

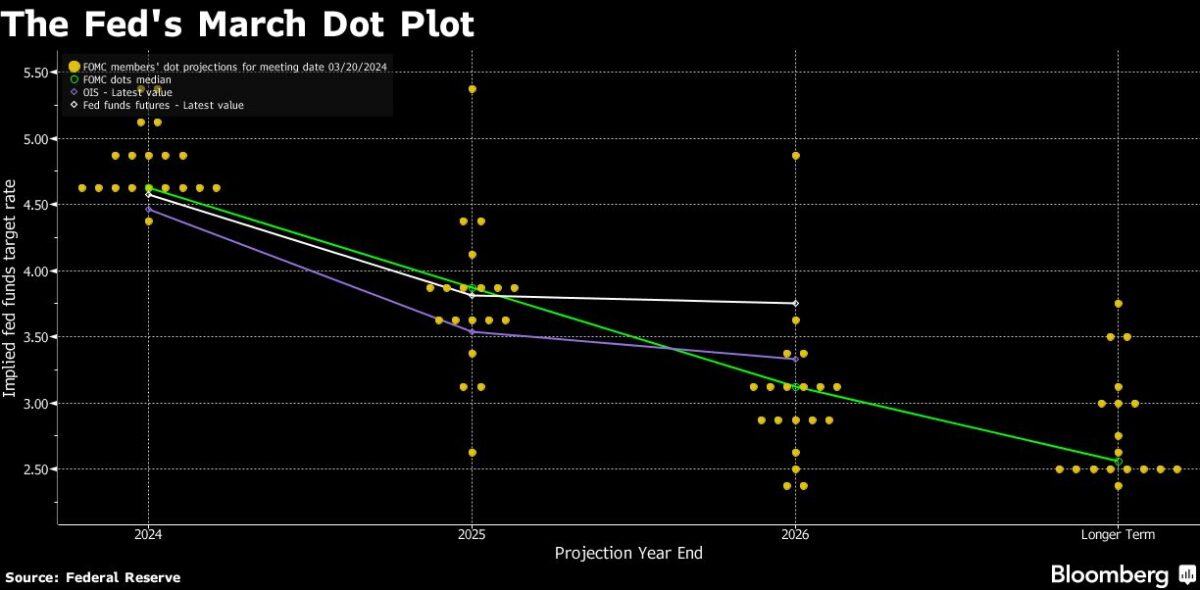

Auf dieser Sitzung hielten die Fed-Beamten die kurzfristigen Zinsen auf dem höchsten Stand seit mehr als zwei Jahrzehnten. Die Zinsprognosen der Fed-Mitglieder (Dot Plots) zeigten indessen eine knappe Mehrheit, die drei Zinssenkungen für 2024 erwarten.

Powell hat gesagt, dass es für die Fed wahrscheinlich angemessen wäre, die Politik „irgendwann in diesem Jahr“ zu lockern. Er und andere Entscheidungsträger haben in dieser Woche jedoch deutlich gemacht, dass sie die erste Zinssenkung angesichts der grundlegenden Stärke der Wirtschaft und der jüngsten Anzeichen eines anhaltenden Preisdrucks mit Vorsicht angehen.

Der Fed-Chef sagte am Freitag, dass er die Wahrscheinlichkeit einer Rezession derzeit nicht als hoch einschätzt. Dennoch wiederholte er, dass eine unerwartete Abschwächung auf dem Arbeitsmarkt eine politische Reaktion der Fed-Beamten rechtfertigen könnte.

Abkühlung der Inflation

Die Inflation hat sich seit ihrem 40-Jahres-Höchststand im Jahr 2022 deutlich abgeschwächt und ist im vergangenen Jahr besonders schnell zurückgegangen. Diese Entwicklung schien im Januar und Februar zum Stillstand zu kommen, als der Anstieg der Verbraucherpreise wieder zunahm.

In der Zwischenzeit hat sich die US-Wirtschaft trotz hoher Zinsen als widerstandsfähig erwiesen. Die inflationsbereinigten Verbraucherausgaben lagen im Februar über den Schätzungen der Ökonomen, und die Arbeitgeber stellen weiterhin fleißig Arbeitskräfte ein. Die Anfang dieser Woche veröffentlichten BIP-Zahlen zeigten zudem, dass das Wirtschaftswachstum im vierten Quartal stärker war als ursprünglich angenommen. Das sind alles Fakten, die gegen eine baldige Zinssenkung der Fed sprechen.

Obwohl der Median der Prognosen der Fed-Beamten für drei Zinssenkungen in diesem Jahr gegenüber Dezember unverändert blieb, rechnete fast die Hälfte mit zwei oder weniger Senkungen im Jahr 2024. Die meisten Entscheidungsträger haben erklärt, dass sie weitere Beweise dafür sehen wollen, dass sich die Inflation ihrem 2 %-Ziel nähert, bevor sie die Zinsen senken.

Zinsen: Noch kein klarer Kurs erkennbar

Gouverneur Christopher Waller, ein früher Befürworter hoher und schneller Zinserhöhungen, um den Preisdruck einzudämmen, sagte am Mittwoch, dass die „enttäuschenden Inflationsdaten“ vom Jahresanfang bedeuten, dass die Fed die Zinsen möglicherweise länger als bisher angenommen hoch halten oder sogar die Gesamtzahl der Zinssenkungen reduzieren müsse.

Powell und seine Kollegen haben jedoch erklärt, dass sie nicht sehen müssen, dass die Inflation ihr Ziel erreicht, bevor sie mit der Senkung der Kreditkosten beginnen. Da die Inflation zurückgeht, üben die hohen Zinsen mehr Druck auf die Wirtschaft aus. Daher halten einige politische Entscheidungsträger eine baldige Zinssenkung für angebracht, um den Arbeitsmarkt nicht übermäßig zu beeinträchtigen.

„Die US-Notenbank Fed ist im Moment sehr datenabhängig und braucht in den nächsten Monaten bessere Inflationsdaten“, sagte Matthew Luzzetti, Chefvolkswirt der Deutschen Bank in den USA.

„Es gibt eine breite Erwartungshaltung, dass es zu diesen besseren Inflationsdaten kommen wird, aber bis diese Daten veröffentlicht werden, ist es schwer abzuschätzen, wie der Zinskurs der Fed-Politik aussehen könnte.“

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Alle wissen, dass eine noch heftigere Inflation bevorsteht, als wir hatten.

Und dann die Zinsen senken?

Sobald jetzt die Zinsen gesenkt werden, haben die Notenbanken das Handtuch geworfen und stellen sich über Jahre auf eine hohe Inflation ein.

Ich glaube, die langfristigen Spekulanten glauben an eine Zinssenkung, und investieren daher mehr in Gold.

Was heißt mehr?

Bei nur 5% bricht alles zusammen am Goldmarkt.

Sagen wir besser: Etwas mehr.

Viele Grüße aus Andalusien Helmut

Sie sollten nicht von sich als „alle“ reden. „Alle“ denken ganz sicher nicht, dass uns eine noch heftigere Inflation bevorsteht und wissen tut es schon mal gar keiner!

Für mich heißt „wir haben es nicht eilig“, dass Juni wahrscheinlich passen könnte und bedeutet aus meiner Sicht überhaupt kein „zurückrudern“. Es ist halt immer die Frage was man in solche Aussagen wie „wir haben es nicht eilig“ reininterpretiert und das hängt davon ab wo man mit der eigenen Denke so steht. Ein Bär schraubt sich daraus „dieses Jahr keine Zinssenkungen“ und ein Bulle „sind ja noch 2 Monate bis Juni, kein Grund es eilig zu haben“. So haben die Bären dann wieder genug innere Bestätigung, um den Bullen ihr schnell verzocktes Geld hinterher zu werfen ;-)

Bei 1 Billion Zinskosten im Jahr – und neuen Schulden für diese Zahlungen, wird der FED nix anderes übrig bleiben als Zinsen zu senken, oder eben ein höhere Inflation…..die wird kommen und bleiben.

erstaunlich wie hier jene, die aus dem letzten jahrzehnt geprägt glauben, dass insb. aktienmärkte offensichtlich nur eine richtung kennen können inflation mit einem achselzucken hinnehmen. „ist halt so….“

dauerhaft hohe inflation war immer der auslöser von großen systemkrisen und sind ein raubzug zur weiteren umverteilung von unten nach oben. im moment wohl der größte, der bisher je stattgefunden hat. das halbherzige einschreiten dagegen – zu sehen an den financial conditions wie vor der zinserhöhung – begleitet durch eine weitere verschuldungsorgie um die zahlen zu schönen bzw. damit eine heilsame rezession mit weiterem infaltionsanheizer-luftgeld zumindest am papier zu verhindern zeigt, dass offensichtlich wieder mal die absicht besteht das desaster allein durch die akkzellerierte inflationsbedingte enteignung der ohnedies geschwächten mittelschicht und deren folgegenerationen (ohne nennenswerten kapitalmerktwirsamen sparvermögen/assets) zumindest billigend hinzunehmen, wenn nicht zu beabsichtigen. man hat sich natürlich selbst (resp. die notenbanken) in diese lage gebracht seit 2007\08 sämtliche hemmungen gefallen sind bilanzielle taschenspielertricks anzuwenden sowie quasi ohne jedes limit geld zu drucken und damit nun seinen spielraum dementsprechend einzuschränken.

bis über beide ohren verschuldete und von der hand im mund lebende massen sind doch durch ihre abhängigkeit und (a)social media/IT überwachung ideal zu steuern, nicht? bis auf weiteres mal zumindest….

das problematische an jeromie ist seine offensichtliche unfähigkeit seine kommunikation so zu gestalten, dass in sie nicht im wochentakt jeweils eine kehrtwende in der bisherigen projektion und dem damit verbundenen fed-kurs hineininterpretiert werden kann.

dass es zum willfährigen dovishen geplappere immer stärkere unmittelbar ausrückende gegenstimmen gibt, zeigt das deutlich. ich bin bei vielen anderen, die ein wiederansteigen der inflation u.a. auch aufgrund anderer verstärkender faktoren sehen. das halbherzige herumgeeiere insbesondere der fed – nein, eigentlich der oben genannten person – ist der treibstoff dafür. man kann es nicht allen recht machen, dass weiß jede(r) mit ein wenig lebenserfahrung. schon gar nicht bei so einem existenziellen thema wie der geldwertstabilität in diesem schuldenorgienszenario spätestens seit corona.

dieser typ wird nicht nur trump (ungewollt) wieder ins amt hieven, sondern auch ein schuldendesaster ungekannten ausmaßes bei konstant hoher inflation hinterlassen, wenn man ihn gewähren läßt. hauptsache die indizes sind auf ath. arthur burns wird sich in seiner unfähigkeit wie ein waisenknabe ausnehmen. aber sobald das in der breiten bevölkerung klar wird, könnte das kind schon im brunnen liegen.

Warum sollten die Zinsen gesenkt werden? Die Nullzinsen waren doch eher die Ausnahme, es wird aber in den Medien so getan, als ob die aktuellen Zinsen die Ausnahme sind. Warum sollten bitte Anleihen oder Geldmarkt nicht auch profitieren können? Wer sagt, das nur Aktien profitieren können sollten?

@ Goldi, haben sie schon daran gedacht, dass ihr Bullenschwätzer nur von euren Buchgewinnen euphorisiert seid, wenn nur 10% der Anlagen realisiert werden sollten brechen die Börsen um mindestens 30% ein. Gut Informierte wissen auch, dass es bei Zinserhöhungen wegen Zeitverzögerungen noch länger steigen kann, ( wie eben erlebt) bei Zinssenkungen aber einbricht weil die Senkungen auch erst später wirken.

Jaja, ich weiß, bin halt nicht der Schlauste im Raum. Wie handeln Sie denn jetzt gerade konkret? Ich frag nur, damit man mal ihre Handlungen mal mit den schlauen Reden abgleichen kann. Müssen ja nicht ins Detail gehen. Alles in physisches Gold und Bundeswehrrationen oder vielleicht doch all-in short?!

Btw zu Ihrer Aussage„wenn nur 10% der Anlagen (Sie meinen wahrscheinlich Gewinne) realisiert werden sollte, brechen die Börsen um mindestens 30% ein“ wüsste ich gerne mal den Rechenweg oder ist das nur wieder mal ein Wunschdenken-Bauchgefühl?!

@Goldlöckchen. Ich bin kein Dauer-Bullenbasher so wie einige Ideologen hier, die bis zur Selbstzerstörung short gehen und ich bin auch sehr oft long gewesen in den letzten 18 Monaten, aber momentan wird das Eis schon ziemlich dünn. Ich bleibe deswegen vorübergehend vorsichtig, bis sich aus meiner Sicht die Spannungen da oben abgebaut haben. Das kann durch eine längere Seitwärtsphase passieren oder durch einen Rücksetzer. Natürlich sehe ich das auch nur im Rahmen gewisser Wahrscheinlichkeiten und es kann auch noch ein Stück weiter hochgehen, aber es gibt Phasen, da bin ich aus Gründen der Risikoabwägung einfach mal nicht dabei. Die Indikatoren verbieten mir in meinem Trading-Depot momentan massiv long zu gehen (Ausnahme sind einige wenige Einzeltitel).

Ja, keine Frage. Vorsichtig bin ich eigentlich immer ;-) Ich gehe auch von einer Seitwärtsphase und möglicherweise auch einem Rücksetzer aus und gerade ein Rücksetzer würde mir gut gefallen, damit das Geld, dass sich bei mir inzwischen an der Seitenlinie angesammelt hat auch mal was zu tun bekommt. In solche starken Anstiegsphasen traue ich mich meistens nicht blind reinzubuttern, weshalb neues Geld dann erstmal zwischengeparkt wird bis es wieder eine gute Kaufgelegenheit gibt. Aber grundsätzlich sehe ich Rücksetzer als Nachkaufkurse, da es derzeit keine Anzeichen für eine echte Trendwende gibt!

@Goldlöckchen, klingt durchaus vernünftig. Dann ist es garnicht so wie der „kranke Mann“ versucht hat, Ihnen zu unterstellen.

Der SP500 hat ja gestern Intraday schonmal schön Federn gelassen. Klar, das ist im Gesambild immer noch lächerlich wenig, aber warum soll man in solchen Phasen nicht auch mal die Short-Seite bedienen.

Ich habe im Laufe der Jahre gemerkt, dass short nichts für mich ist. Ich bin gedanklich einfach viel zu langfristig orientiert. Zwar liege ich mit meinen grundsätzlichen Einschätzungen sowohl long als auch short häufig recht gut, aber gerade bei Shorts lasse ich vielfach das richtige Timing vermissen. Außerdem sorgen Shorts bei mir dafür, dass ich zu viel Zeit mit Börse verbringe und daher habe ich irgendwann für mich entschieden es einfacher zu halten. Mit long-only und langfristiger Orientierung fahre ich einfach besser und vor allem viel entspannter. Da macht es dann auch nichts, wenn etwas Rendite auf der Strecke bleibt.