Crash und Erholung – was für eine turbulente Börsenwoche, nicht nur für den S&P 500, sondern für nahezu alle Leitindizes der großen Wirtschaftsnationen!

Dass es aufgrund der US-Berichtssaison zu einer Korrektur kommen könnte, war keine besonders gewagte Prognose. Schließlich waren die Erwartungen, speziell an BigTech, immer mehr nach oben geklettert, die Kurs/Gewinnverhältnisse sehr ambitioniert.

Aber dann gab es zusätzlich diesen Schockmoment aus Japan. Ein in Windeseile (teil-)rückabgewickelter Carry Trade durch eine immer stärkere Yen-Aufwertung – das hatten Marktteilnehmer wohl kaum auf dem Schirm. Der Einbruch beim Nikkei 225 hatte historische Ausmaße angenommen, kaum verwunderlich, dass die Bank of Japan zusammen mit dem Finanzministerium in Japan rasche Schritte zur Eindämmung einer möglichen größeren Finanzkrise unternehmen würde. Dies wäre auch in Europa oder in den USA geschehen, wenn die Hauptindizes binnen weniger Tage 20 Prozent verloren hätten, man denke nur an die angelsächsischen Pensionskassen, die rasch ins Trudeln gekommen wären. Mit all den Folgewirkungen für die Volkswirtschaften.

Aber wieder einmal kam es zu einer raschen Gegenbewegung, viele der Verluste wurden aufgeholt, wenngleich das Problem der hohen Bewertungen der US-Titel nach wie vor im Raum steht. Damit stellt sich die Frage: War es das schon mit der Korrektur oder wie tief wird das Sommerloch noch werden in einem außergewöhnlichen Jahr, schließlich stehen in den USA auch noch die Präsidentschaftswahlen bevor?

Zunächst eine Rückblick auf die vergangene Börsenwoche.

S&P 500: Der Carry Trade, das unbekannte Wesen

Diese Aufwertung der japanischen Währung brachte das Fass zum Überlaufen, die in japanischen Yen verschuldeten Carry-Trader das globale Finanzsystem an den Rand einer Finanzkrise. Der Yen hatte seit Anfang Juli bis zu diesem Black Monday (5. August) satte 13 Prozent zugelegt, von Mitte der Vorwoche bis dahin ganze sieben Prozent. Da spielte die Zinsanhebung der Bank of Japan von 0,1 auf 0,25 Prozent und die schwindende Differenz zum US-Anleihemarkt wohl nur die auslösende Rolle, wenn die Währung, in der man sich verschuldet hat, derart gigantisch zugelegt. Hier der exponentiell verlaufende Anstieg des Yen (zum Dollar) in den letzten vier Wochen, bis zum Black Monday in Japan.

Nach Angaben der US-Behörde CFTC, die die Future- und Optionsmärkte reguliert, hatten Hedgefonds und andere Spekulanten Anfang Juli netto mehr als 180.000 Kontrakte für einen schwächeren Yen im Wert von mehr als 14 Milliarden Dollar im Portfolio. Dies musste in Rekordzeit abgewickelt werden. Dazu kamen nochviel größere Summen des berühmt-berüchtigten Carry Trades, also des großen Finanzpokers seit über einem Jahrzehnt, sich in Yen zu verschulden und Assets aus der ganzen Welt zu erwerben. Speziell in höher verzinste US-Anleihen, aber auch in so mancher Hightech-Aktie. Dies war der heftige Beschleuniger für einen angeschlagenen US-Aktienmarkt, der am Montag bis an den Rand einer Korrekturphase (-10 %) gefallen war.

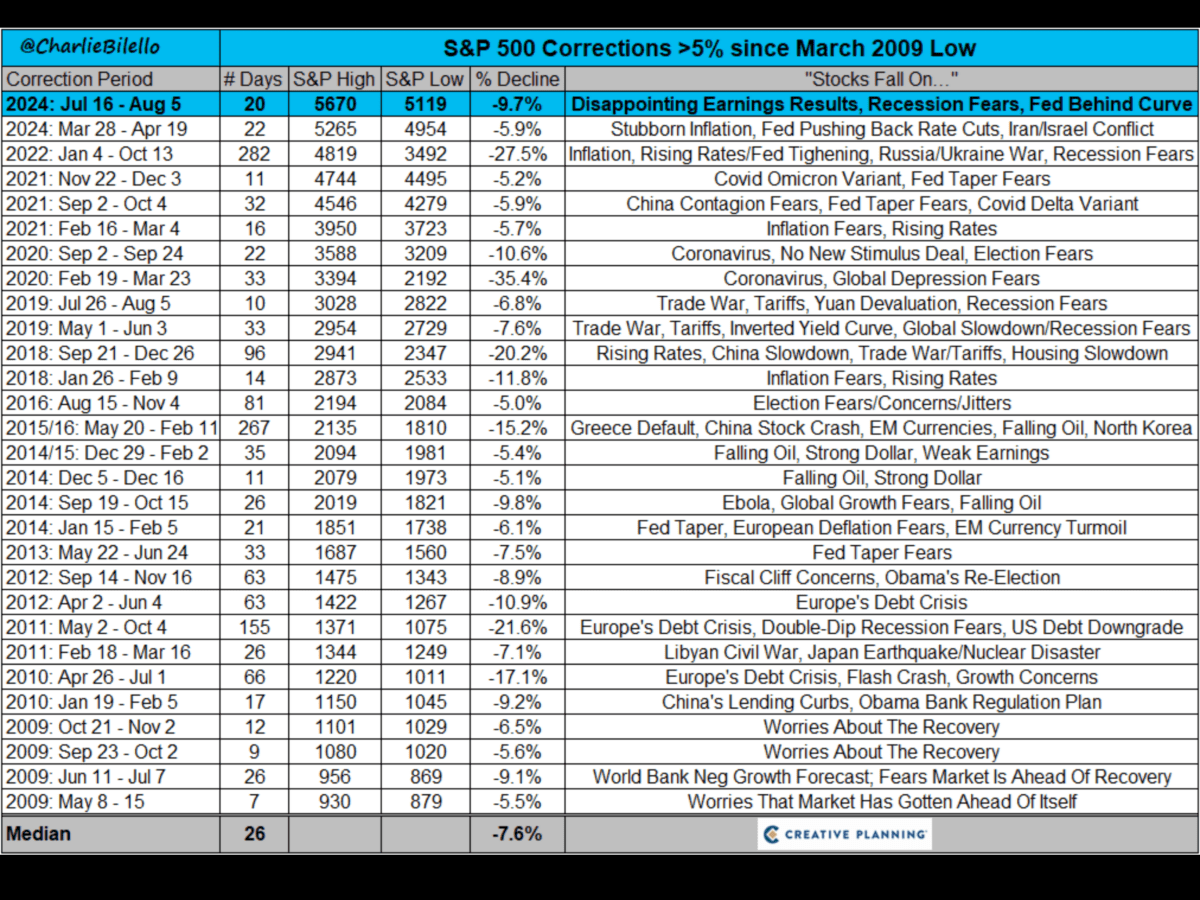

Hier eine Übersicht von Charlie Bilello, die die Korrekturen beim S&P 500 in den letzten 15 Jahren auflistet:

Dass es (zunächst) nicht viel schlimmer gekommen ist, war dem Zusammenspiel zwischen der Bank of Japan und dem japanischen Finanzministerium zu verdanken, die den Yen stabilisieren konnten. Man muss sich nur die Dimensionen des Ausverkaufs beim japanischen Nikkei 225 bewusst machen, der ohne externen Schock in drei Wochen in einem Bärenmarkt abrauschte. Am 11. Juli hatte der japanische Leitindex mit 42.426 Punkten noch ein Allzeithoch erreicht, im Zuge des Ausverkaufs am Black Monday war er im Tief auf 30.487 Zähler gefallen. Davon die letzten drei Tage um 9000 Punkte. Klar, dass dabei die Alarmglocken in Japan läuten mussten – was wäre wohl geschehen, wäre die Aufwertung weiter fortgeschritten. „Liquididate all“ hatte 1929 einmal ein US-Finanzminister (Andrew Mellon) gerufen und dabei die Wirtschaft in den Ruin getrieben. Keiner wusste in Japan am Montag, welche Lawine weitere Notverkäufe zur Behebung der Schieflagen beim Carry Trade ausgelöst hätten.

Aber der Schaden für die Weltbörsen wurde in den darauffolgenden Tagen eingedämmt, man könnte fast glauben, dass der Buy-Dip-Mechanismus wieder fröhliche Urständ feierte. Wenngleich noch gar nicht sicher ist, ob die großen Folgen des Abwicklung des Carry Trades schon ausgestanden sind.

Hier der Future auf den S&P 500 – Stabilisierung nach dem Absturz:

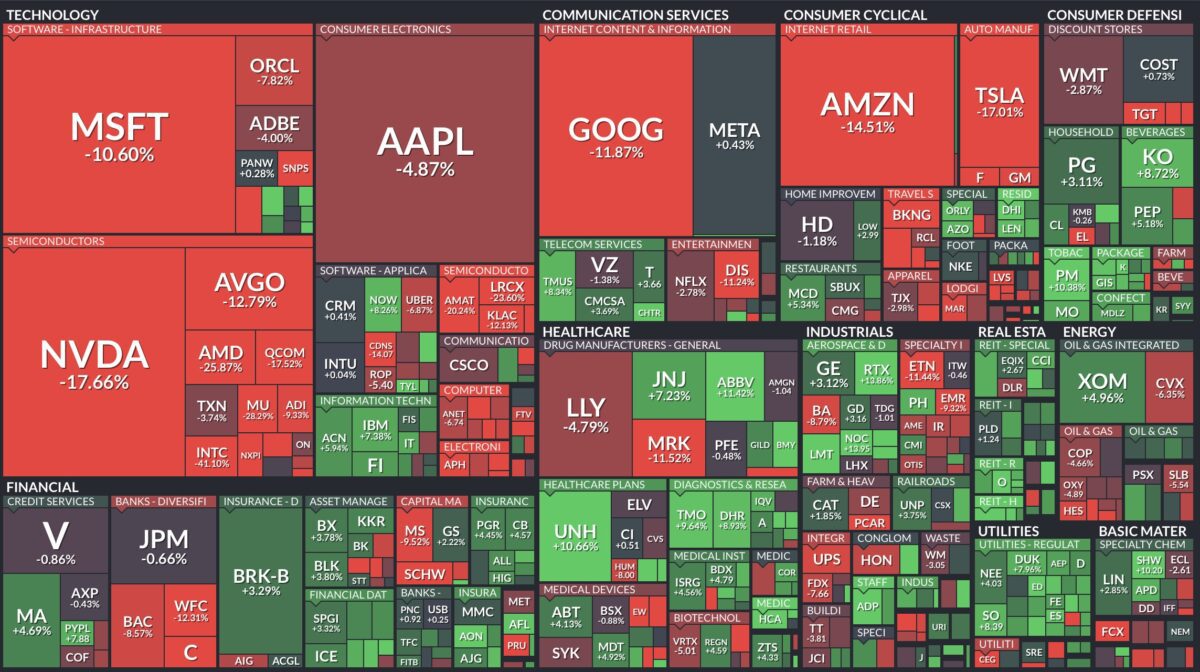

Und hier die Ursache für die Kursschwäche beim S&P 500 im letzten Monat – die Magnicient Seven korrigieren. Dies vollzog sich bereits vor den Ereignissen um den Carry Trade:

S&P 500: Wirtschaft nun wichtiger als Inflation

Warum es aber zuletzt zu einer Stabilisierung der US-Märkte gekommen ist, hing stark mit den US-Wirtschaftsdaten zusammen. Die nach den US-Arbeitsmarktdaten geradezu explodierten Rezessionssorgen wurden stark eingedämmt, schon ersichtlich an der Rendite der 10-jährigen US-Staatsanleihe. Denn diese war nach ihrem heftigen Absturz auf 3,7 Prozent in den letzten Tagen wieder auf 4,0 Prozent geklettert. Damit wird meines Erachtens etwas deutlich, was ich bereits seit vielen Wochen in den Raum stelle: Die US-Aktienmärkte fürchten sich 2024 nicht so sehr vor einer zähen Inflation, sondern viel mehr vor einem Einbruch der Wirtschaft. Denn dann wären die Bewertungen der Aktien zu hoch, deutlich mehr, als sie es bereits vor den Kursrückgängen gewesen sind. Bedeutet das Ganze nun schon Entspannung auf weiter Front, ein Ende der Sommergewitter?

Sehr wahrscheinlich nicht, denn die Kurschwäche beim S&P 500 hat noch nicht einmal die durchschnittlichen minus zehn Prozent erreicht. Und das in einem besonders spannungsgeladenem Wahljahr mit all den Risiken, die derzeit über den Aktienmärkten schweben. Geopolitisch, innenpolitisch und auch markttechnisch. Ist der große S&P 500 nicht gewaltige 57 Prozent seit seinem letzten Tief im Oktober 2022 gestiegen?

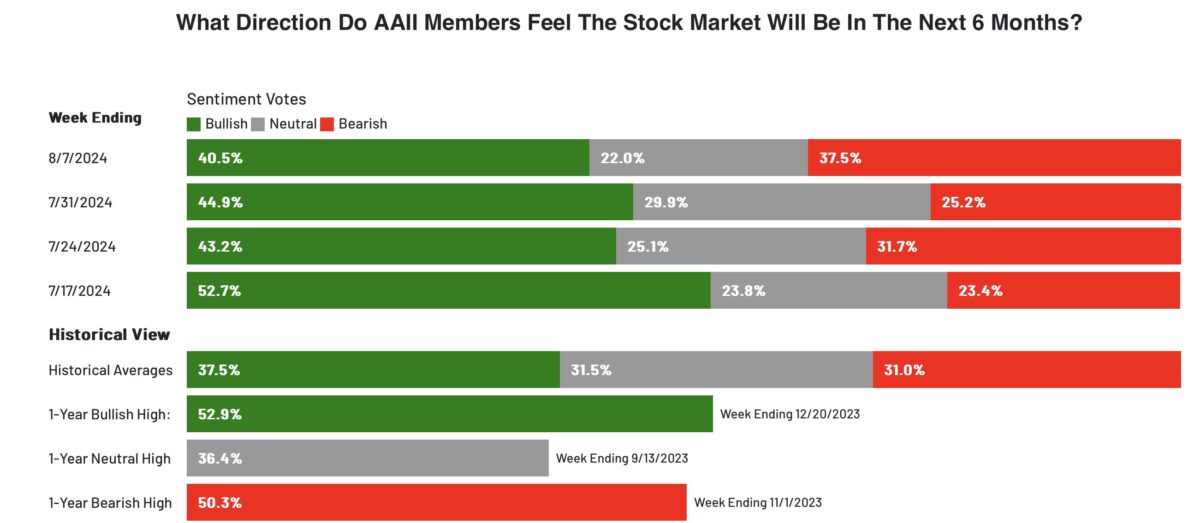

S&P 500 und das Sentiment: Bullen und Bären fast gleichauf

Eine hohe Bullen- und Bärenquote, das Lager der Unentschlossenen hat sich spürbar verringert. Das ist das Ergebnis der letzten AAII-Erhebung bei Privatinvestoren. Historisch betrachtet etwas bärischer als im Durchschnitt, aber der große Einbruch zu Wochenbeginn hat weniger Spuren hinterlassen, als man hätte erwarten können. Die angedeutete Buy-the-Dip-Mentalität scheint nicht unterzukriegen sein:

Ein wenig vorsichtiger wurde das aktive Fondsmanagement. Big Money hat seine Investitionsquote zum Erhebungszeitpunkt von 83,93 auf 75,33 Prozent zurückgefahren. Was aber nur ein wenig geringer ausfällt als im Durchschnitt des 2. Quartals 2024 (81,70%), jener Periode, in der der S&P 500 seine große Aufwärtsphase hatte. War er also noch zu gering, der Einbruch, als dass regulatorische Vorschriften zur Risikominimierung hätten greifen müssen?

Anders die Entwicklung des Angstbarometers von CNN, dem Fear&Greed-Index, der mit 24 Punkten in die Zone der extremen Angst abgetaucht ist. Vier Unterindizes befinden sich in „extreme fear“, darunter auch die Komponente des „put/call-ratios“, welches mit 0,90 weiter auf eine große Absicherung hinweist.

Die Konjunkturdaten der Woche – Rezessionsängste mildern sich ab

Rezessionsängste rauf – Rezessionsängste runter, so könnten viele Marktreaktionen in dieser Woche auf einen Nenner gebracht werden. Denn die nach den schlechten Arbeitsmarktdaten hochgekochte Sorge vor einer substanziellen Wirtschaftsabschwächung wurde am Montag mit dem ISM Einkaufsmanagerindex für den Dienstleistungssektor stark abgekühlt. 51,4 Prozent und damit noch spürbar über der Wachstumsschwelle von 50 gelegen, ein Zeichen dafür, dass es mit der US-Konjunktur, die zu 70 Prozent vom Servicesektor abhängig ist, doch noch nicht so katastrophal bestellt sein kann. Dann noch die etwas besser als erwarteten Erstanträge für Arbeitslosenhilfe und ein GDPNow-Indikator der Atlanta Fed für Q3 von 2,9 Prozent. Schon schossen die Renditen der US-Staatsanleihen wieder nach oben, bis über die 4-Prozentmarke.

Dass die Indizes in dieser Woche so Achterbahn gefahren sind, hängt zum einen mit der Psychologie der Anleger zusammen und zum anderen auch mit der Marktmechanik. Bei den Turbulenzen infolge der Abwicklung des Carry Trades kam es zu vielen Notverkäufen, viele Investoren sicherten sich mit Put-Optionen gegen weitere Kursverluste ab und als diese nicht eintraten, ging es aufgrund von Short Squeezes wieder nach oben. Auf und nieder, immer wieder. Nicht umsonst empfehlen alte Hasen sich in Phasen der Panik mit Investments zurückzuhalten, man wird zum Spielball der Märkte und der eigenen Nerven. Wie die obige Grafik von Bilello zeigt, rendierte es sich nicht allzu häufig bei Kursrückgängen gleich auf die Verkaufsseite zu wechseln.

Was die Konjunktur angeht gilt: Nach den Arbeitsmarktdaten ist vor den Arbeitsmarktdaten. Das wohl wichtigste Darum in den kommenden Wochen und Monaten.

Die Freitagsschlusskurse

Die zweite Korrektur des Jahres hat Fahrt aufgenommen, so lautete es an dieser Stelle in der Vorwoche. Und mit den Turbulenzen in Japan verstärkte sich der Kursrückgang in den USA. Wie ein blaues Lüftchen wirkte aber der Kursrückgang des S&P 500 (im Vergleich zum Nikkei) mit seinem Rückgang von 5,6 Prozent aus der Vorwoche bis knapp an die Schwelle einer Korrekturphase heran: 9,7 Prozent intraday und 8,5 Prozent auf Schlusskursbasis.

Betrachtet man sich die Schlusskurse im Vergleich zur Vorwoche, könnte man tatsächlich fragen: War da irgendwas?

Der Wochenschluss:

Dow Jones: plus 0,13 Prozent, 39.497 Punkte, Vorwoche 39.737 Punkte

S&P 500: plus 0,47 Prozent, 5344 Punkte, Vorwoche 5346 Punkte

Nasdaq Composite: plus 0,51 Prozent, 16.745 Punkte, Vorwoche 16.766 Punkte

Russell 2000: minus 0,17 Prozent, 2080 Punkte, Vorwoche 2109 Punkte

Dax 40: plus 0,2 Prozent, 17.722 Punkte, Vorwoche 17.661 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 20,41 Punkte, Vorwoche 23,39 Punkte

10-jährige US-Staatsanleihe: 3,940 Prozent, Vorwoche 3,791 Prozent

2-jährige US-Staatsanleihe: 4,055 Prozent, Vorwoche 3,872 Prozent

Fazit

Die Sommergewitter sind da. Ausgelöst durch den Japan-Crash hatte der S&P 500 auf Schlusskursbasis 8,5 Prozent korrigiert, was aber immer noch nicht einem jahresüblichen Drawdown von minus 10 Prozent entsprach.

Der S&P 500 könnte in den nächsten Tagen und Wochen durchaus seine 200-Tageslinie erreichen (5020 Punkte +), dann würde die Korrekturzone von zehn Prozent erreicht werden und die US-Notenbank Fed verbal intervenieren (keine Notzinssenkung), so wie sie es in der Vergangenheit stets getan hat.

Eine Chartanalyse von Lance Roberts zeigt schön die Abstände zum Aufwärtstrend, zu der in den USA so beachteten 200-Tageslinie beim S&P 500. (Chart ist von Montag letzter Woche). À la Longue kehren die Kurse immer wieder an diese Linie zurück, der Spruch von André Kostolany mit dem Hund, dem Herrchen, dem Weg und der Aufwärtstrendlinie ist bereits Legende:

Mit dem kleinen aber feinen Unterschied, dass der Aktienmarkt heute eine ganz andere Dimension, eine ganz andere Auswirkung auf die US-Wirtschaft haben würde. Der Buchverlust von minus 10 Prozent und mehr (5 Billionen Dollar plus) würde bereits bei relativ kurzer Dauer zu einer Rezession führen, inverse Zinskurven hin oder her. Durch eine zwangsläufige Reduktion des US-Konsums im Land der Aktionäre, ob direkt oder über die 401k Rentensparpläne.

Damit soll nicht zum Ausdruck gebracht werden, dass eine „normale“ Korrektur von 10 Prozent nicht gesund wäre nach den großen Kursavancen der Vergangenheit. Aber die USA befinden sich in einem Wahljahr und da kann keine Regierung eine starke Wirtschaftsabschwächung vor dem Wahltermin ignorieren – es ist die Hauptursache für einen Regierungswechsel.

In dieses Spannungsfeld werden die Märkte in den nächsten drei Monaten hineinlaufen – Wirtschaftsabschwächung, Aktienmarktkorrektur, Rezession? Donald Trump würde sich jedenfalls über eine solche Entwicklung freuen.

Kommentare lesen und schreiben, hier klicken

Na nichts neues. Die Märkte sind süchtig nach Liquidität.

Am liebsten wären denen neue Staatsanleihen- Kaufprogramme….

Wir können fest davon ausgehen, das zum Ende des Jahrzehnts ,die Bilanzen der weltweit führenden Notenbanken wenigstens beim Faktor Zwei bis Drei zu heute liegen…

So ist das mit der Geldpolitik im ungedecktem Papiergeldsystem…Da wird ohne Maß und Mitte alles via Druckerpresse erledigt…

Gold wird dann wahrscheinlich deutlich über 10 000 US Dollar die Feinunze rentieren…

„…Gold wird dann wahrscheinlich deutlich über 10 000 US Dollar die Feinunze rentieren…“

Unwahrscheinlich!

Und wenn, würde der Goldhandel für Privatanleger vermutlich verboten oder stark eingeschränkt werden.

Ich hätte zwar nichts gegen die 10.000$/u als solches, möchte aber nicht wissen, was in so einem Fall sonst noch alles auf uns zukommen würde.

@ Dr. mit Langerfahrung , sie negieren einfach ,dass jede Aktion eine Reaktion herbeiführt und eine verrückte Aktion wird auch mit Verrücktheit reagieren. Wenn sie ein Beispiel brauchen können sie bei der Japser Notenbank nachfragen.Ich glaube bald sie sind eher ein Patient als ein Doktor.

Kryptoförder und Volksenteigner sollten auch noch Gold verbieten , dann ist der Bürgerterror gesichert.

Zum Glück sind die Prognosen aus den Bergen meistens sehr falsch. Kürzlich meinte doch der Prognose Doktor auch die Huti Rebellen würden von den Amis in wenigen Tagen ruhiggestellt.

Eine kaputte Uhr liegt 2mal am Tag richtig, da sieht der Dolomiti aber schlecht aus.

Die Lebensqualität des pensionierten Knochenschlossers muss wirklich grenzenlos sein,wenn man sich um diese Zeit beim schönsten Wetter mit solch unsinnigen Thesen beschäftigt. Das ist nur mit Neid gegenüber dem glücklichen Rohrschlosser zu erklären.

@Helmut-Fan

Ja die Lebensqualität hier auf der Alm hat schon was grenzenloses, wenn man so hinaus- und hinunterschaut…

@Columbo, ich darf dir zu deinem neu erworbenen Status gratulieren: Ein pensionierter Knochenschlosser, der sich bei schönstem Wetter mit unsinnigen Thesen beschäftigt 😉

Ein Knochenschlosser klingt nach etwas ganz Besonderem, der Titel könnte aus Herr der Ringe oder Game of Thrones stammen.

Da in Südtirol etwa 80 % der Zeit schönes Wetter herrscht, befasst du dich also trotz deiner Verantwortung als Meister der Knochen nur mit Unsinn, statt fast jeden Tag aufs Neue am Pool blauen Himmel und einen hellen, heißen Stern zu bestaunen.

Und dann zu allem Überfluss auch noch Mobilität via eBike, geladen mit polnischem Kohlestrom! Schämst du dich eigentlich gar nicht?