Das war schon ein kleiner Schock für die großen Indizes, wie den marktbreiten S&P 500 oder auch unseren Leitindex DAX 40 ab Donnerstag in dieser Woche: Es kriselt im Finanzsystem, auch wenn es zunächst nur um US-Regionalbanken geht, die speziell den Nebenwerte-Index in die Tiefe zogen.

S&P 500 und Dax: Kollateralschäden im Finanzsystem

Aber ist es nicht nur eine Frage der Zeit bis der ultraschnelle Zinsanstieg in den USA und bald auch in Europa Kollateralschäden im Finanzsystem hervorrufen wird? Die US-Notenbank Fed hatte sich bei ihren Stresstests vorwiegend auf die Großbanken konzentriert, aber der Warnschuss kam aus der Ecke der kleinen Institute, wie der jetzt insolventen Silicon Valley Bank, kurz nach der Liquiditierung der Krypto-Bank Silvergate Capital.

Viele Banken ächzen unten den Verlusten ihrer Anleiheportfolios, unter sinkenden Bankeinlagen, die die Nettozinserträge schmälern in Koinzidenz mit der Bilanzreduzierung der Fed (Quantitative Tightening), die die Einlagen zusätzlich belastet. Die Folge war ein großer Einbruch bei den Bankenwerten, auch global, weil man sich vor Ansteckungseffekten fürchtet, vor einer kleinen Finanzkrise.

Wie bereits in mehren Artikeln angedeutet: irgendetwas wird brechen, bei einer derart raschen monetären Straffung im Finanzsystem, welche nach vielen Jahren mit niedrigsten Zinsen auf eine hoch verschuldeten Wirtschaft trifft. Ob das aber bereits zu einer Finanzkrise führen wird, ist noch nicht ausgemacht. Schließlich wurden Regularien verschärft und Krisen haben selten dieselbe Ursache. Für die Notenbanken war dies ein kleiner Warnschuss in ihrem Vorhaben, der Inflation mit weiter beherzten monetären Schritten das Genick zu brechen – zugleich ein deutlicher Hinweis auf die Zwickmühle der Zentralbank.

Am Freitag kamen dann noch die großen US-Arbeitsmarktdaten, die zwar keine große Wende in der angespannten Beschäftigungslage gezeigt hatten. Aber trotzdem für etwas Erleichterung sorgten, denn von einer Lohn-Preis-Spirale ist in den USA noch nichts zu spüren.

Zunächst ein Rückblick auf die vergangene Handelswoche.

S&P 500 und Dax: Zinsanstieg fordert seine Opfer

Obwohl man es für den S&P 500 oder auch unseren Leitindex Dax 40 eigentlich hätte erwarten können, kam es wieder einmal überraschend. So schnelle Zinsanhebungen werden Auswirkungen haben, zunächst üblicherweise beim schwächsten Glied in der Kette. An Schwierigkeiten von Regionalbanken hatte nicht einmal Fed-Chef Powell gedacht, denn in keinem seiner letzten Statements (auch nicht beim Testimonial vor dem Kongress) hatte er auch nur eine Andeutung gemacht. Jetzt haben wir ein Ereignis, welches durchaus das Potenzial hat, größere Folgen für die Finanzmärkte zu generieren. Auch am Wochenende werden Investoren und Analysten über mögliche Ansteckungen in Finanzssystem sinnieren, im wichtigen Schmiermittel für die Wirtschaft.

Aber schlussendlich wird die neue Lage zu etwas führen, was die Märkte ab einem bestimmten Ausmaß so überhaupt nicht mögen: Zu starker Unsicherheit.

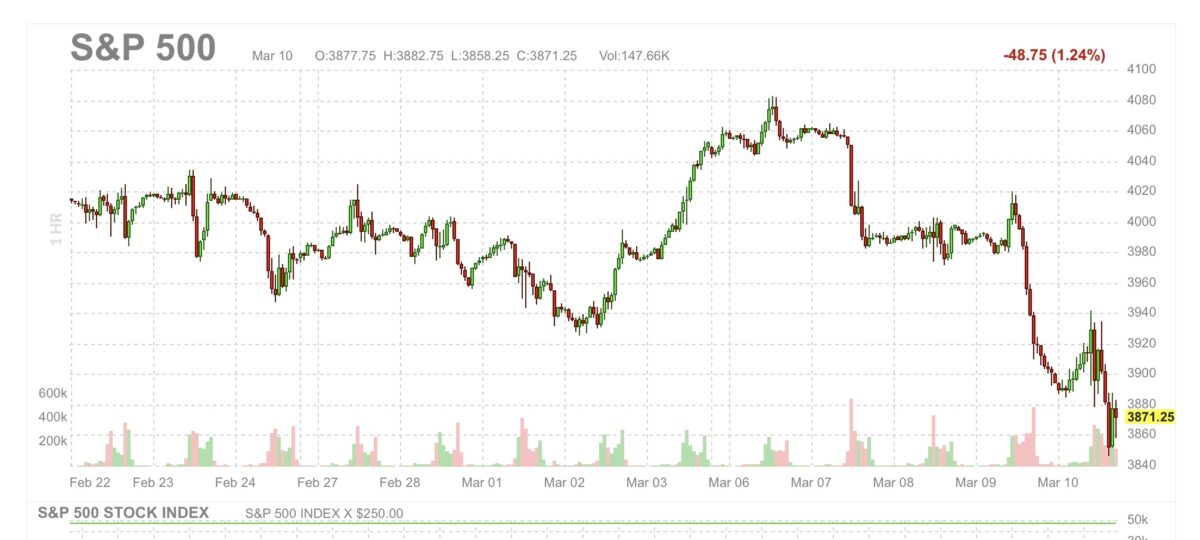

Der S&P 500 rauschte unter technische Unterstützungen, selbst die 3900-er-Marke konnte nicht gehalten werden. Mit seinem Schlussstand von 3861 Punkten wurden fast alle Gewinne des Jahres ausgelöscht, das Plus seit Jahresbeginn beträgt nur noch 0,98 Prozent. Und wieder geht es um ein Eintauchen in den sogenannten Bärenmarkt, ein Abtauchen in die Verlustzone ab 20 Prozent minus, was die Notenbank schon einmal in Panik versetzt hat (Dezember 2018). Auch wenn die Situation heute, inflationsbedingt, eine etwas andere ist.

Der 3-Wochenchart des Futures auf den S&P 500:

Auf Wochensicht ging es beim Dow Jones um 4,4 Prozent bergab, beim S&P 500 um 4,5 Prozent und beim Nasdaq um 4,7 Prozent. Wie schnell die Gewinne aus dem Monat Januar doch wieder verschwinden können!

Die Freitagsschlusskurse:

Dow Jones: minus 1,07 Prozent – 31.909 Punkte

S&P 500: minus 1,45 Prozent – 3861 Punkte

Nasdaq Composite: minus 1,76 Prozent – 11.138 Punkte

Russel 2000: minus 2,95 Prozent – 1772 Punkte

Dax 40: minus 1,3 Prozent – 15.427 Punkten (Xetra-Schluss)

Bis zum Handelsschluss an der Wall Street ging es beim deutschen Leitindex weiter bis auf 15.289 Punkte nach unten.

Volatilitätsindex VIX: 24,80 Punkte – plus 9,69 Prozent, Vorwoche 18,65 Punkte

10-jährige US-Staatsanleihe: 3,704 Prozent – Vorwoche 3,96 Prozent

2-jährige US-Staatsanleihe: 4,591 Prozent, Vorwoche 4,816 Prozent

S&P 500: Der mit Spannung erwartete Arbeitsmarktbericht

Vor den Ereignissen um die US-Regionalbanken gab es eigentlich nur ein großes Thema an der Wall Street: Wie werden die Daten beim monatlichen Arbeitsmarktbericht hereinkommen, dem großen Sorgenkind für die Notenbanker, weil dessen ungewöhnliche Stärke den Druck im Kessel auf die Inflation hochhält?

Zwar lag die Zahl der neu geschaffenen Stellen außerhalb der Landwirtschaft mit 311.000 sogar über den Flüsterschätzungen, aber die durchschnittlichen Stundenlöhne stiegen auf Monatssicht nur um 0,2 Prozent, im Jahresvergleich um 4,6 Prozent. Ein Anstieg, so gering wie seit 12 Monaten nicht mehr gesehen, sehr im Gegensatz zu den vor kurzem gemeldeten starken Steigerungen im Dienstleistungssektor. Von der gefürchteten Lohn-Preis ist noch nichts zu spüren. Damit gibt es einen weiteren Monat (Nummer 23), in dem die US-Arbeitnehmer Kaufkraftverluste hinnehmen müssen.

Die Arbeitslosenquote ist von 3,4 auf 3,6 Prozent gestiegen, damit linderten die US-Jobdaten die Zinssorgen am Markt. Aber das große Ereignis in der letzten Woche, wurde doch sehr relativiert durch den kleinen Schock im US-Finanzsystem.

S&P 500 und Dax: Sind die Banken das große Risiko?

Die Banken waren ohne Zweifel das Überraschungsmoment in dieser Woche, nachdem man sich vorher fast überschlagen hatte im Emporschrauben der Zinssätze für die Kurzläufer bei den Anleihen und bei den Peaks der Fed Funds Rates. Hier wurde schon mit der Marke von sechs Prozent geliebäugelt, bis die Vorfälle im Bankensystem Oberhand gewannen. Die Federal Reserve war nach dem letzten Stresstest davon ausgegangen, dass die großen Geschäftsbanken mit den Zinssteigerungen umgehen können. Aber was ist mit den Regionalbanken, mit den Pensionskassen oder mit dem Schattenbankensystem?

Läuft die Fed mit ihren raschen Zinsmaßnahmen in eine Falle?

Am Freitag waren folgende Verluste im Bankensektor auffällig:

SVB Financials: minus 62,76 Prozent (bis zur Aussetzung vom Handel)

Zions Bancorp.: minus 15,12 Prozent

Hunting Banc: minus 6,62 Prozent

M&T Bank: minus 5,71 Prozent

First Republic Bank: minus 44,59 Prozent

Dies hatte ganz besondere Auswirkungen auf den Nebenwerte-Index, dem Russel 2000. Dort beträgt die Gewichtung der Geldinstitute 24 Prozent, gefolgt von Healthcare mit 12 Prozent und Technology mit 9 Prozent. Ganz anders als im großen S&P 500, in dem der Anteil von Tech schon bis zu 30 Prozent betragen hatte.

Dennoch: Die Großbanken hatten zweitweise einen Verlust von 90 Milliarden Dollar in ihrer Marktkapitalisierung zu verkraften. Der Sektor Banken im S&P 500 stürzte um 6,14 Prozent ab, es war seine schlechteste Woche seit Juni 2020. Der Gesamtverlust für den Bankensektor betrug hier an der Wall Street auf Jahressicht 24,79 Prozent (zur Handelsmitte am Freitag). Gleichzeitig stieg die Angst vor weiteren Problemen bei den Banken, das Wort „Contagion – Ansteckung“ machte in Diskussionen ständig die Runde.

What a difference a day makes

Was die Notenbanken am meisten fürchten ist Stress im Finanzsystem. In seiner schärfsten Ausprägung der gefürchtete Bank-Run. Daher ist es sehr wahrscheinlich, dass die Federal Reserve vorsichtiger wird mit ihren Zinsschritten sowie bei der Reduzierung ihrer Bilanz.

Die Wahrscheinlichkeit für einen 50 Basispunkte-Schritt am 22. März lag am Dienstag bei 22 Prozent, am Mittwoch bei 71 und 24 Stunden später wieder nur bei 30 Prozent.

In jedem Fall werden die Entwicklungen im Bankensektor die Zinsentscheidung am 22. März mit hoher Wahrscheinlichkeit beeinflussen, es sei denn, die nächste Woche bringt bei den Inflationsdaten eine böse Überraschung.

Schon seltsam: Jamie Dimon, der Chef der größten Bank der USA, JP Morgan, hatte im letzen Sommer noch groß vor einem Hurrikan gewarnt, der auf die USA zurollen würde. Gemeint war die wirtschaftliche Entwicklung, eine baldige Rezession, die aber mit einem BIP-Wachstum im letzten Quartal 2022 mit plus 2,2 Prozent so gar nicht Realität geworden ist. Aber vielleicht hatte er einen Sturm für die Erträge der Großbanken in den USA gemeint, die aufgrund der Zinsanhebungen einem starken Gegenwind ausgesetzt sind?

Jedenfalls: Der Vize-Chef der Fed in der Zeit der Finanzkrise (2006 bis 2010) sprach in einem Interview von einem relativen stabilen Bankensystem, aktuell. Mehr Sorge bereite ihm das Schattenbankensystem, in dem Risiken lagern, die keiner auf dem Schirm hat.

S&P 500 und Dax: Die Crux mit den Inflationsdaten

Es ist schon ein Kreuz mit der Inflation und deren Bekämpfung. Zunächst hatten Staat und Unternehmen den Boden bereitet für eine Geldschwemme ohnegleichen. Welche dann auf ein verringertes Angebot traf, nach dem Lockdown mit Lieferengpässen, hohen Rohstoffpreisen und extrem hohen Transportkosten auf hoher See. Dieser Güterbereich hat sich aber bereits weitgehend normalisiert, aber dann kamen die nächsten Nebenwirkungen, die sogenannten Zweitrundeneffekte: Steigende Löhne, weil viele US-Bürger eine derart hohe Lohnfortzahlung erhalten hatten, die Millionen Amerikaner die Fortsetzung des Konsums ermöglichten und zugleich viele Milliarden an Reserve-Cash generierten.

Und Unternehmen, die plötzlich wieder Nachfrage bekamen und wesentlich höhere Löhne bezahlen mussten, weil die Arbeitnehmer auch registriert hatten, dass man nach einer Kündigung plötzlich besser dotierte Jobangebote bekommen konnte.

Lohnsteigerungen von bis zu sieben Prozent (im Durchschnitt) waren die Folge, was recht ungewöhnlich war, für das kapitalistische Amerika. Aber auch das wird ein Ende haben: der jetzige Anstieg der Kerninflation kann durch die Unternehmen wohl nicht mehr lange gefüttert werden. Der Margendruck und eine durch große Zinsanstiege schwächer werdende Weltwirtschaft sollten sich zu einem heftigen Gegenwind für die Wirtschaft entwickeln.

Der Arbeitsmarkt und damit auch die Lohnentwicklung sind nachlaufende Elemente einer Volkswirtschaft.

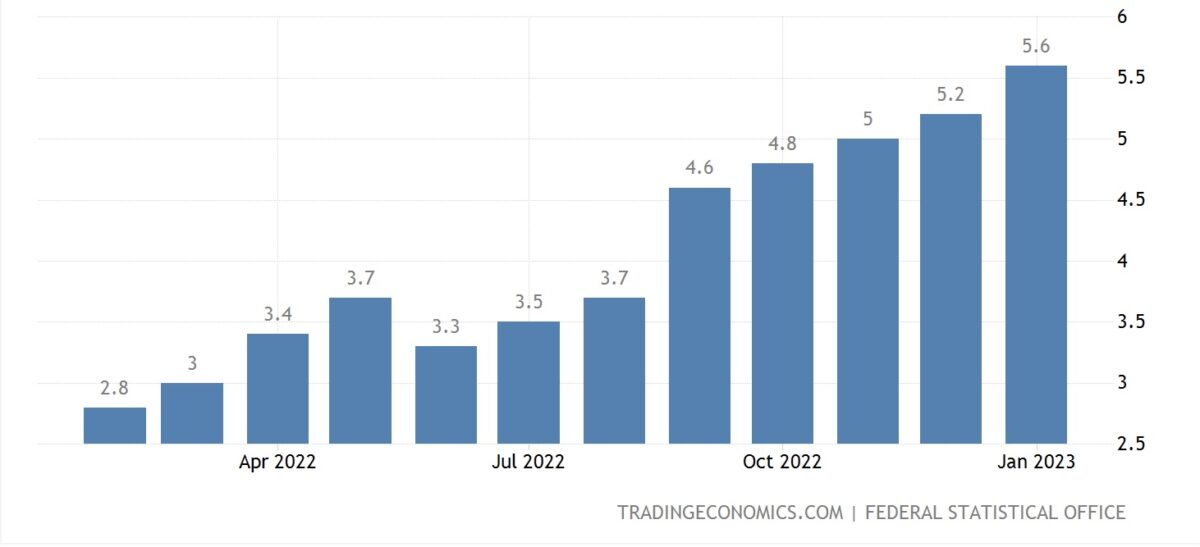

Aber warum steigt die Kerninflation, während die Güterinflation schon deutlich nachgibt? Speziell in der Eurozone? Weil diese vor einem Jahr noch so niedrig war, wie diese offizielle Statistik aus Europa aufzeigt.

Vor einem Jahr waren die Effekte der Lohninflation noch wenig ausgeprägt. Die Kerninflation in Deutschland:

Es ist eben oftmals eine Frage des Basiseffekts und dieser wirkt in Punkto Kerninflation eben stark verzögert.

Oder wie es der Mathematiker und Portffoliomanager Dr. Andreas sinngemäß so ausgedrückt hat: Es ist kaum anzunehmen, dass es im Hire-and Fire-Amerika mehrere Jahre hintereinander siebenprozentige Lohnsteigerungen geben wird. Die Lohnsteigerungen sind durch.

Der US-Arbeitsmarktbericht hat es gezeigt. Die Lohnsteigerungen waren mit 0,2 Prozent zum Vormonat und 4,6 Prozent zum Vorjahr geringer ausgefallen als erwartet. Von der gefürchteten Lohn-Preis-Spirale ist noch nichts zu sehen, der Anstieg der Kerninflation könnte sich als kleine Gegenwelle bei der Kerninfkation entpuppen. Und die allgemeine Inflationsrate sollte nach den Aprildaten, wo die gewaltigen Preisanstiege in Folge des Ukrainekonflikts gegengerechnet werden, erstmal deutlich nachgeben. Zumindest bis zum Juni, bei dem es im Vorjahr den großen Inflations-Peak von 9,1 Prozent gegeben hat.

Wie hoch dürfen die Kapitalmarktzinsen steigen?

Sicherlich nicht über die Kerninflation hinaus und auch nicht über die verschiedenen Anleiherenditen hinweg, die der Staat für seine Staatsschulden berappen muss. Also möglichst nicht in den Bereich einer positiven Realrendite hinein.

Der Staat ist, ohne dies zum Ausdruck zu bringen, zunächst und bis zu einer gewissen Höhe ein Nutznießer der Inflation. Aufgrund sprudelnder Steuereinnahmen und einem Anstieg des Bruttoinlandsprodukts können auch die Schulden entwertet werden. Die Zeche zahlt der Normalsparer, als Verfahren finanzielle Repression genannt. Nach allgemeiner Auffassung kann man aus Staatsschulden von über 100 Prozent zum Bruttoinlandsprodukt nicht mehr mit Wachstum herauskommen, nur über Inflation – oder den unpopulären Schuldenschnitt.

Der ganze Irrsinn der US-Fiskalpolitik in einem Tweet:

Oder anders ausgedrückt: Wir kämpfen gegen Inflation, indem wir die ausgeuferte Geldmenge zurückführen, gegen zu niedrige Zinsen, die die Schuldenorgie der letzten Jahre verursacht haben. Aber dennoch muss die Schuldenobergrenze angehoben werden, denn ohne neue Schulden wird die US-Wirtschaft und das Finanzsystem kollabieren (Powell und Yellen).

Deshalb: Sobald es der US Wirtschaft an den Kragen geht, speziell dem Verbraucher, wird es vorbei sein mit den hehren Vorsätzen von Bilanzschrumpfung und Inflationsbekämpfung bis auf zwei Prozent.

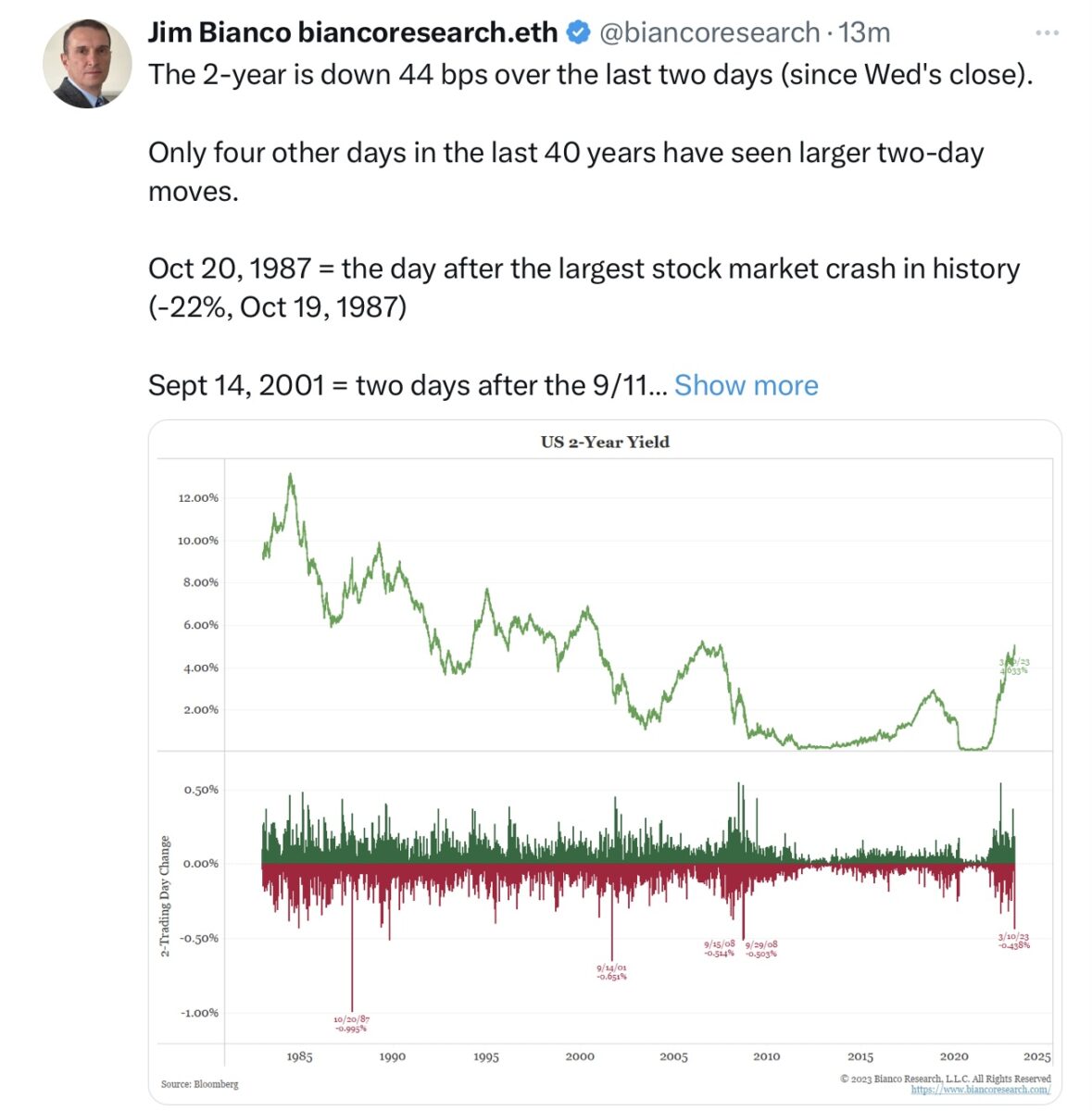

Die Vorfälle im Bankensektor haben blitzschnell ihre Folgen bei den Anleiherenditen gezeitigt. Speziell bei den 2-jährigen US-Treasuries, die die mittelfristige Entwicklung abbilden sollen. Ein historischer Einbruch bei den Renditen der Kurzläufer, der die „Zinshysterie“ der letzten Wochen zunächst einmal blitzartig korrigierte. Ein Fall von 5,10 Prozent auf 4,60 am Freitag.

Ersichtlich im Tweet von Jim Bianco. So etwas gab es nur vier Mal vorher in 40 Jahren – 44 Basispunkte in nur zwei Tagen, was schwant den Anleihemärkten? Nichts Gutes, denn auch die 10-Jährigen entfernten sich deutlich von der 4-Prozent-Marke, mit einem Fall von 4,08 auf 3,71 Prozent in recht kurzer Zeit:

Aber gleichzeitig lautet die Botschaft der Anleihemärkte: Der Zinsgipfel bei den Leitzinsen ist in Sicht. Die Gefahren für das Finanzsystem nehmen zu. Die Notsituation in Großbritannien, wo die Notenbank zur Rettung von Pensionskassen einschreiten musste, könnte doch kein spezieller Einzelfall sein.

Fazit

Auch wenn es wie eine Endlosschleife auf einer gebrochenen Schallplatte klingt: Der große Zinsanstieg binnen eines Jahres von bald 500 Basispunkten in den USA und vielleicht 400 Basispunkten in Europa wird nicht ohne Folgen bleiben. Wieso sollte ein derartiger Zinsanstieg ausgerechnet im Zeitalter der größten Schuldenquote seit dem Zweiten Weltkrieg nicht ohne Einbrüche vonstatten gehen? Egal, von welcher Seite diese auch kommen werden.

Wer hätte gedacht, dass es binnen eines Jahres für sehr kurzlaufende Anleihen fünf Prozent Zinsen geben werde, während Banken vor einem Jahr noch Langläufer zu einem Prozent Zinsen erworben hatten. Und nun die Kunden in Scharen ihre Einlagen räumen, weil es eben so hohe risikolose Renditen am Markt gibt. Nix Zinseinnahmen, die Fristentransformation wackelt, die Margen erodieren.

Deshalb bleibe ich bei meiner These: Die US-Notenbank wird sich in den nächsten Monaten noch beeilen, die Inflation nach unten zu bringen, aber dann nicht nur pausieren, sondern auch im üblichen Abstand (historisch gut sechs Monate) mit Zinssenkungen beginnen. Für eine unmittelbare Zinswende ist die sich möglicherweise abzeichnende Krise noch nicht ausgeprägt genug, die Inflation noch nicht wirklich eingedämmt.

Ein Pivot jedenfalls dürfte rasch wieder zum Thema werden, wenn die Schmerzen für Staat, Unternehmen und Konsumenten zu groß werden, eine Rezession nahezu unausweichlich erscheint. Und diese noch dazu in einem Wahljahr 2024, in dem es darum geht, zufriedene und keine Protestwähler an die Wahlurnen zu bringen.

Was könnte das für S&P 500 und Dax in diesem Umfeld bedeuten?

Schwieriger denn je zu prognostizieren. Denn auf der einen Seite könnten die Optimisten für sich verbuchen, dass mit den Schwierigkeiten im Bankensystem die Fed früher ihren Zinszyklus beenden könnte, die monetäre Straffung ein Ende haben wird. Was gut wäre für den S&P 500, aber indirekt auch für den Dax. Auf der anderen Seite deuten die Indikatoren mehr denn je auf eine kommende Rezession hin, die für Aktienmärkte heftiges Korrekturpotenzial beinhaltet.

Die letzten Ereignisse im US-Bankensektor sind aber ein erster Hinweis dafür, dass das schuldenaufgeblähte Wirtschaftssystem (vermutlich erst recht für die Wirtschaft in der EU-Zone) nicht allzu lange mit Zinsen über fünf respektive vier Prozent prosperieren kann.

Vielleicht kommt die Leitzinswende, nach ihrer Topbildung in den nächsten Monaten, doch früher als noch vor Kurzem von Vielen erwartet? Durch externe Schocks, woher diese auch immer kommen mögen oder vonseiten einer Konjunktur, die sich stärker als erwartet abschwächt.

Es wäre das Normale, wie in den bisherigen 12 Zyklen nach 1945, in denen es zu einer Rezession in den USA gekommen ist. Denn fast immer sprach die Notenbank von einem Soft Landing der Wirtschaft, die durch die Zinsanhebungen nur abgekühlt werden müsse – nahezu jedes Mal ging etwas zu Bruch. Auch dieses Mal?

Wer sich aber bereits kurzfristig auf eine Marktrichtung bei S&P 500 oder Dax festgelegt hat, sollte die vielen Inflationsdaten in der nächsten Woche berücksichtigen. Ob Verbraucher- und Produzentenpreise (CPI und PPI), Export-oder Importpreise und weitere Prices Paid-Komponenten, es kann jederzeit zu Überraschungen kommen. Ob die letzten überraschenden Preisdaten aus Fernost hier einen kleinen Fingerzeig geben?

Kommentare lesen und schreiben, hier klicken

Guter Artikel, wie immer. Es wird nun für FED/EZB fortan schwierig werden, wesentlich höhere Zinsen umzusetzen. Die Probleme liegen eindeutig im „vernünftigen“ Rentenmarkt, während die Aktienmärkte erst einmal sekundär betroffen sind. Es stellt sich die Frage, wie die Anleihemärkte langfristig wieder auf festes Fundament gestellt werden können, in dem die Zentralbanken nicht dauernd in den Markt eingreifen müssen.

Möglicherweise ist die Bankenkrise der Auslöser eines bereinigenden finalen Crashs an den Aktienbörsen, um die Menschen wieder ärmer zu machen und die Nachfrage und somit die Inflation nach unten zu drücken. Danach können die Notenbanken wieder die Zinsschrauben lockern und die Aktien dürfen wieder steigen. Eigentlich immer das gleiche Spiel.

Die Fehler der FED und deren momentane Handlungs(un-)fähigkeit.

Wie wird die FED auf den Zusammenbruch der SVB reagieren bzw. kann sie überhaupt reagieren?

Wir haben ein Problem und die ersten (Bullen) rufen schon nach der FED, die dieses Problem verursacht, aber wohl nicht kurzfristig lösen kann.

Wenn die FED beispielsweise am Montag eine Abkehr von ihrer Inflationsbekämpfung andeuten würde, dann würden die Märkte wahrscheinlich vermuten das die SVB nur das erste Opfer eines viel tiefgreifenderen Problems im Bankensystem ist. Die Buchverluste von Regionalbanken sind hinlänglich bekannt (man denke auch an die Abschreibungen in Milliardenhöhe der Sparkassen und Genossenschaftsbanken in Deutschland).

Folge wäre eine noch größere Unsicherheit und die Gefahr, dass ein Bankrun bei weiteren Banken einsetzt. Jeder der mehr als die Einlagensicherung bei einer Bank hält würde sich fragen, welche Risiken schlummern in den Bankbilanzen und reicht eine Zinswende um dieses Risiko kurzfristig zu bekämpfen? Wohl eher nicht.

Die FED muss meines Erachtens genau deswegen, weiterhin Datenabhängig auf die Inflation reagieren. Und so lange die Daten einen steigenden Kerninflatinstrend belegen, könnte ein einknicken der FED ab jetzt als Beleg für eine (Banken-) systemkrise gedeutet werden.

Wahrscheinlich wird man also alles unternehmen, um den Zusammenbruch der SVB als isoliertes Ereignis darzustellen.

Die Hoffnung der Bullen an den Aktienmärkten auf eine kurzfristige Zinswende und einer Weiterführung der Bewetunsparty wird wohl somit nicht erfüllt, wenngleich die Zinsanhebungen wahrscheinlich weniger aggressiv sein werden.

Die Bullen am Aktienmarkt sollten zudem bedenken, dass Inflationsraten von über 5 Prozent (aber ausreichend unterhalb einer Hyperinflation) , historisch gesehen, nicht gut für die Aktienmärkte waren.

Denn z. B. für langlaufende Staatsanleihen werden Investoren Kompensation verlangen, wenn die langfristigen Inflationserwartungen auf beispielsweise 5 Prozent oder höher steigen sollten.

Versagt die FED bzw. die Notenbanken bei der Bekämpfung der kurzfristigen Inflationserwartungen, dann steigt die langfristige Inflationserwartung.

Bei den bisherigen Fehlern der FED, kann man zwar nichts ausschließen, sollte die FED den hier beschriebenen Fehler machen, dann wäre der Zusammenbruch der SVB Rückblickend wohl unser kleinstes Problem gewesen.

Aktien =Inflationsschutz

Ja. Aber alles hat seine Grenzen.

https://www.nzz.ch/finanzen/aktien/aktien-und-inflation-kein-automatischer-inflationsschutz-ld.1681864

Das Management der SVB ist/war ein Finanzkrisendreamteam😉

https://twitter.com/KobeissiLetter/status/1634621125073203200?s=20

Die Aktienbullen hätten natürlich gerne Nullzinsen und QEs aller „Waffengattungen “ bis in alle Ewigkeit !

„Bis zur Unendlichkeit und noch viel weiter „….um mal ein berühmtes Filmzitat zu bemühen….

Eine ganze Generation von Investmentbankern, Anlegern und Spekulanten ist in den letzten 15 Jahren mit Nullzinsen,Negativzinsen und QEs bis zum Abwinken praktisch aufgewachsen,finanzpolitisch“ sozialisiert „worden….

Und gab’s mal irgendwo ein Problem, so wurde das stets mit neuer Liquidität überdeckt….Finanzkrise 2008 bis 2009…

Griechenlandkrise 2010,Eurokrise 2011 und 2012, Taperingkrise 2013,Krimkrise 2014,Chinakrise 2015,Frackingkrise 2016, Trump- Zollkrise 2018/19,Coronakrise 2020 bis 2021 usw und so fort….

Ausgangsniveau waren mal 6575 Punkte im Dow, 1075 Punkte im Nasdaq 100,3588 im DAX,6500 im MDax und 9500 im Nikkei 225 im März 2009

In der Spitze haben sich die Indizes verfünffacht, versechsfacht, verzehnfacht usw…..

Nun also Inflation und huch, da war doch noch was….? , …etwas längst Vergessenes, etwas längst Verdrängtes,ewas Vergangenes aus uralten Zeiten, aus der Zeit vor der Finanzkrise, vor der Eurokrise, vor der Jahrtausendwende….

Das geldpolitische Mandat der EZB, der FED, der Bank of England usw….So ein Mist,wo kommt denn das soplötzlich her….?

Und huch, jetzt geht’s mal anders rum, und huch auf einmal wieder Zinsen, können wir ja gar nicht ab, wollen wir nicht,brauchen wir nicht,… jetzt wo sich unsere Kurse vervierfacht,verfünffacht und verzehnfacht haben soll’s doch bitte in alle Ewigkeit und für immer und alle Zeiten so weitegehen….

Ohne Rücksicht auf Verluste, was kümmert mich die Inflation, ich habe Aktien, sollen doch die anderen Anleger,die sicherheitsorientierten Anleger, die Sparer in die Röhre gucken….