Was für eine turbulente Handelswoche, werden sich viele Investoren in S&P 500 und DAX 40 gedacht haben – angesichts des Sturms an wirtschaftsrelevanten Daten! Obwohl die Inflation wieder nach oben lugt, Öl- und Benzinpreise in die Höhe schießen und sehr konträre Wirtschaftsaussichten in den großen Blöcken (USA, EU und China) verkündet wurden, stiegen die Aktienkurse dennoch in dieser Woche – zumindest bis zum großen Verfall am Freitag.

Sehr verwirrend: Während sich die Wirtschaft in den USA von all den Belastungsfaktoren scheinbar unbeirrt zeigt, mehren sich die negativen Meldungen aus dem Rest der Welt. Warum dann die erstaunliche Stabilität an den Aktienmärkten? Weil die Investoren plötzlich zu dieser Einsicht gekommen sind: Die Leitzinsen werden mit hoher Wahrscheinlichkeit nicht mehr steigen und wie in der letzten Woche in einer Langzeitgrafik gezeigt, sind es nicht steigende Leitzinsen, die die Aktienmärkte richtig bedrängen, sondern steigende Kapitalmarktzinsen und vor allem die erste und folgende Zinssenkungen. Weil es eben dann um die Bewertungsfrage für die Indizes geht, Hoffnungen revidiert werden müssen.

Eine äußerst diffuse Gemengelage, die aber schlussendlich wieder zum oft verzögerten Wirkungsschema zurückkehrt. Am Ende des Tages werden wieder die Ergebnisse der Unternehmen eine Rolle spielen und damit die schon lange gestellte Frage: Kommt eine Rezession (oder mehrere, in verschiedenen Ländern) und wenn ja, wie stark? Zunächst ein kleiner Rückblick auf die ereignisreiche Handelswoche.

S&P 500, Dax: Erstaunliche Stabilität der Märkte im September

Trotz der schlechten Kurzhistorie für den ersten Herbstmonat halten sich S&P 500 und Dax 2023 bisher erstaunlich stabil, trotz der Gegenbewegung an der Inflationsfront, die eigentlich zu weiter steigenden Kapitalmarktzinsen führen müsste.

Ausnahme der Nasdaq und die großen Tech-Werte: hier machen sich Meldungen aus der Chipbranche zunehmend negativ bemerkbar. Die hohe Bewertung der Magnificent Seven (Priced for Perfection) verträgt keine schlechten Nachrichten, der Korrekturbedarf steigt mit jeder negativen Meldung.

Aber auch angesichts des Anstiegs der Zins-Benchmark (zehnjährige US-Staatsanleihen) bis in die Regionen um 4,3 Prozent, bleibt dennoch festzustellen: Dies ist das Niveau von Mitte Oktober 2022, die Wirtschaftsaussichten scheinen sich gegenüber vor elf Monaten gar nicht so zu unterscheiden. Aber hat die US-Notenbank in diesem knappen Jahr nicht die Leitzinsen um weitere 200 Basispunkte angehoben? Wie eingangs erwähnt, S&P 500 und Co fürchten die Konkurrenz der Kapitalmarktzinsen, weil diese der natürliche Konkurrent in der Kapitalanlage sind.

Bei einer Rendite der 10-jährigen US-Treasury von über 4,5 Prozent wäre richtig Feuer unter dem Dach bei den US-Indizes.

Aber: Auch wenn Leitzinsen und damit auch die längeren Kapitalmarktzinsen im nächsten Jahr ins Rutschen kommen, könnten die Dividendentitel äußerst allergisch reagieren. Die Notenbank würde dies aus Gründen der Inflationsbekämpfung dann nur tun, wenn es in der Wirt schlechter liefe.

Und dies ginge eben auf Kosten der Unternehmensergebnisse, die Bewertungen würden unter Druck geraten. Der kurzzeitige Jubel der Investoren beruht daher eher auf der Aussicht, dass es mit den Zinsen nicht weiter nach oben geht, auch wenn ein längeres Plateau damit verbunden ist.

Bei der Hoffnung auf eine baldige Zinssenkung sollte man eher vorsichtig sein – Vorsicht mit dem, was man sich wünscht.

Am Donnerstag erhöhte die Europäische Zentralbank etwas überraschend zum 10. Mal die Leitzinsen, Christine Lagarde machte aber gleichzeitig eine psychologisch bedeutsame Andeutung:

Das Zinsniveau wäre nun ausreichend, um das Inflationsniveau herunterzubringen. Mit negativen Folgen für den Wechselkurs des Euro und seinen Folgen für die Einfuhrpreise in die Eurozone. Etwas ungeschickt aus Sicht der Inflationsbekämpfung. Die Märkte feierten die Zinsaussichten mit deutlichen Kursgewinnen, denn auch die US-Notenbank wird in ihrer Sitzung in der nächsten Woche wohl kaum einen Zinsschritt wagen.

Fed-Chef Powell hat es sich auf „die Fahnen geschrieben“ transparent sein zu wollen mit seinen Zinsschritten, also die Märkte nicht zu überraschen Keine seiner Zinsentscheidungen in den letzten Jahren stand im Widerspruch zur kurzfristigen Erwartung der Zinsmärkte. Und wofür hat man auch sein Mouth Peace beim Wall Street Journal, Nick Timiraos?

Der Future auf den S&P 500 im Verlauf des Septembers – ganz schön wackelig:

Die Freitagsschlusskurse:

Der große Verfallstag zu Wochenschluss brachte gewohnt große Umsätze, aber stärkere Abgaben bei den vier US-Indizes. Die Auflösung von Positionen der Market Maker am Optionsmarkt in Kombination mit Umsatzwarnungen vonseiten des bedeutsamen Chipproduzenten TSMC sorgten für einen tiefroten Freitag. Wie sagte ein US-Investor am Freitag? Aktien runter, Anleihen runter, Gold hoch und Öl hoch. Das schlechteste Szenario für einen 60/40-Anleger (Aktien/Anleihen).

Dow Jones: minus 0,83 Prozent, 34.618 Punkte, Vorwoche 34.577 Punkte

S&P 500: minus 1,22 Prozent, 4450 Punkte, Vorwoche 4457 Punkte

Nasdaq Composite: minus 1,56 Prozent, 13.708 Punkte, Vorwoche 13.761 Punkte

Russell 2000: minus 1,05 Prozent, 1847 Punkte, Vorwoche 1851 Punkte

Dax 40: plus 0,6 Prozent, 15.894 Punkten, Vorwoche 15.740 Punkte

Volatilitätsindex VIX: 13,91 Punkte, plus 8,50 Prozent, Vorwoche 13,88 Punkte

10-jährige US-Staatsanleihe: 4,336 Prozent, Vorwoche 4,256 Prozent

2-jährige US-Staatsanleihe: 5,039 Prozent, Vorwoche 4,986 Prozent

Trotz die starken Abschläge zu Wochenschluss haben sich die Indizes auf Wochensicht nicht viel verändert.

Die Verluste im BigTech-Sektor setzten sich fort, aus Wochensicht aber durchaus moderat: Nvidia (-3,67 Prozent), Microsoft (-1,21 Prozent), Apple (-1,78 Prozent) gaben weiter nach, bei Amazon, Google, Meta und Tesla ging es hingegen nach oben.

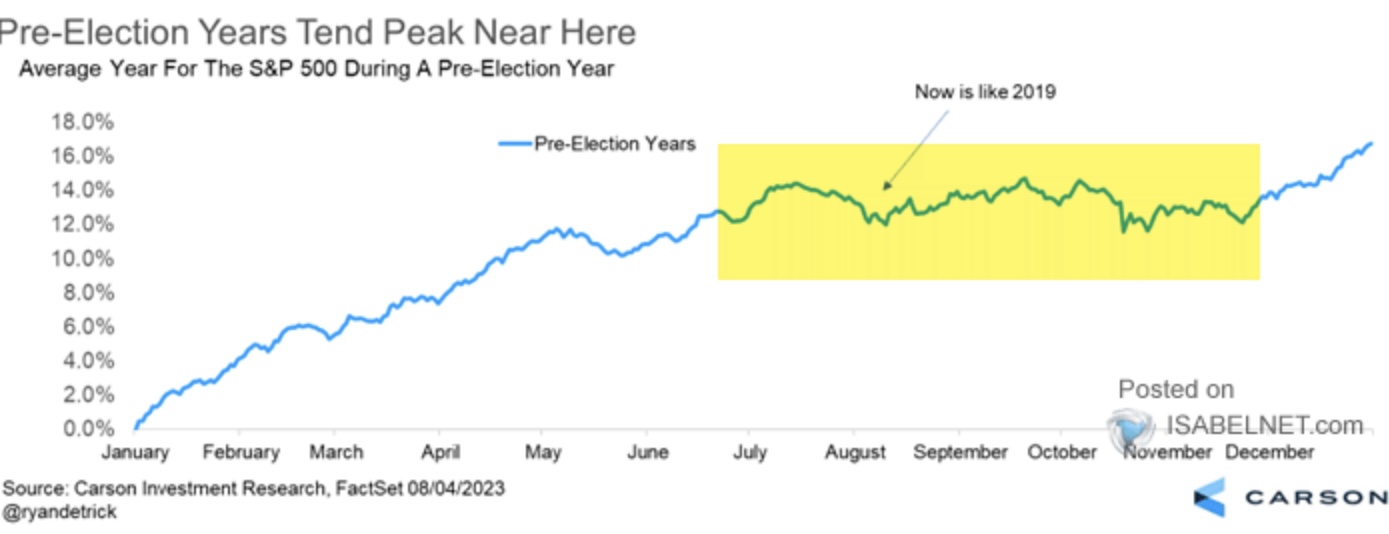

Die Saisonalität in US-Vorwahljahren: Seitwärts durch den Herbst, so das Muster vergangener Zyklen:

S&P 500, DAX: Warum die Aktienmärkte so hoch stehen

Regelmäßig werden Zahlenreihen herumgereicht, die aufzeigen sollen, warum die Kurse bei S&P 500 oder auch beim Dax 40 so überhöht sind. Im Vergleich zur wirtschaftlichen Entwicklung, besonders in Deutschland. Auch abseits der absonderlichen Rallye der Magnificient Seven. Eine Ursache hierfür ist aber, dass die Veränderungen des Bruttoinlandsprodukts real angegeben werden (abzüglich der Inflation), die Umsätze und Gewinne der Unternehmen aber nominal.

Hier eine langfristige Übersicht der Umsätze beim S&P 500, die aufzeigt, dass diese im zweiten Quartal um 7,1 Prozent gewachsen sind, die langsamste Rate seit 2020, aber dennoch über dem historischen Durchschnitt liegend. Die Unternehmen haben ganz einfach die Inflation auf ihre Produkte drauf geschlagen, keiner käme auch auf die Idee bei Apple oder Microsoft die Inflationsrate bei den Earnings abzuziehen:

Deshalb auch die von finanzmarktwelt.de schon gezeigte doppelte Statistik bei den US-Einzelhandelsumsätzen: nominal (plus 1,63 Prozent ) und real (minus 2,0 Prozent) in der Jahresveränderung.

Besonders deutlich wird die unterschiedliche Betrachtungsweise für die Berechnung der Dax-Titel im Vergleich zum deutschen Bruttoinlandsprodukt. Dieses wird aller Voraussicht nach 2023 geschrumpft sein, bei einer durchschnittlichen Inflation von sechs Prozent dürften die Gewinne allein schon deshalb sechs Prozent höher ausfallen. Wenn die Unternehmen in der Lage waren, die höheren Kosten an die Verbraucher weiter zu geben. Was in der Fortführung dieser Überlegung zu der Schlussfolgerung führt, dass die Aktienkurse dann leiden könnten, wenn die Unternehmen ihre Marge nicht mehr halten können oder ganz einfach auch beim Rückgang der Inflation.

Geldpolitik: Sind die großen Notenbanken am Ende ihres Zinszyklus angelangt?

Vermutlich ja, auch wenn man mit Prognosen über Wirtschaftspolitik und Börsen vorsichtig sein soll. Doch existieren ökonomische Gesetzmäßigkeiten, die mit hoher Wahrscheinlichkeit in jedem Zyklus, oftmals verzögert aber dennoch zum Tragen kommen. So wie inverse Zinskurven jahrzehntelang treffsicher Rezessionen vorhergesagt haben, Zinspolitik wirkt mit einer gehörigen Verzögerung, nach 12 bis 18 Monaten, insbesondere in Koinzidenz mit einer Bilanzreduzierung der Notenbank.

Ein überaus wichtiger Punkt.

Die Abnahme des Geldmengenwachstums ist sowohl in den USA als auch in den Eurozone überaus deutlich, mit bis zu zehn Prozent und damit so stark wie seit der Weltwirtschaftskrise nicht mehr gesehen.

Und der monetäre Faktor wirkt sich immer aus, denn die Geldmenge bestimmt das Kreditwachstum, die wirtschaftlichen Investitionen und so weiter und so fort. Insofern haben die Notenbanken mit dem stärksten Zinszyklus den Boden bereitet für einen Rückgang der Inflation, weitere Schritte würden zwar wirken, aber zu welchem Preis für die Volkswirtschaften?

Und es gibt eine historische und legendäre Aussage des Wirtschaftsnobelpreisträgers Milton Friedman, der die Ursache für Inflation mit folgenden Worten beschrieben hat – eine Begründung, die in der Nach-Corona-Zeit für die USA wohl zutreffender ist denn je. Hatte man nicht gerade in den USA durch all die Rettungsmaßnahmen für Wirtschaft und Konsum als auch durch die Zinspolitik die Notenbankbilanz um Billionen Dollar ausgeweitet (von vier auf acht) – die Druckmaschine für US-Dollars angeworfen.

Milton Friedmans Worte:

„Inflation is made in Washington because only Washington can create money. And any other attribution of to other groups of Inflation is wrong. Consumer don’t produce it, producers don’t produce it, the trade union don’t produce it, foreign sheiks don’t produce it, oil import don’t produce it, what produces it ist too much government spending and too much government creation of money and nothing else.“

Die Ursache für die jetzige Inflation läge damit insbesondere bei den Regierungen, nicht in der Wirtschaft oder bei den Konsumenten. Die Zentralbanken haben ihre überschießenden Maßnahmen schon sehr korrigiert. Aber die Regierungen? Mit ihren Konjunktur- und Hilfspaketen konterkarieren diese die Maßnahmen der Notenbanken. Ob in den USA mit Infrastructure, CHIPS und Inflation Reduction Act oder in Europa mit den Hilfspaketen zur Eindämmung der hohen Energiekosten sowie die Ausweitung sozialer Maßnahmen, dieses Kapital muss Inflationär wirken.

Derzeit steigen Benzin und Ölpreise, ausgelöst durch die konzertierte Aktion der OPEC+ und deren Verknappung des Ölangebots. Trotz des Anstiegs der Ölnachfrage auf 103 Millionen Barrel/Tag.

Was sollen hier weitere Zinsschritte bewirken? Weder der saudische Kronprinz Mohammed bin Salman mit seinem Hang zum wirtschaftlichen Gigantismus, noch der russische Präsident Putin würden sich davon beeindrucken lassen.

Ergo: Klar könnten weitere Zinsschritte die Inflation garantiert nach unter bringen, aber mit welchen Konsequenzen?

S&P 500 und die Dispositionen der Großanleger

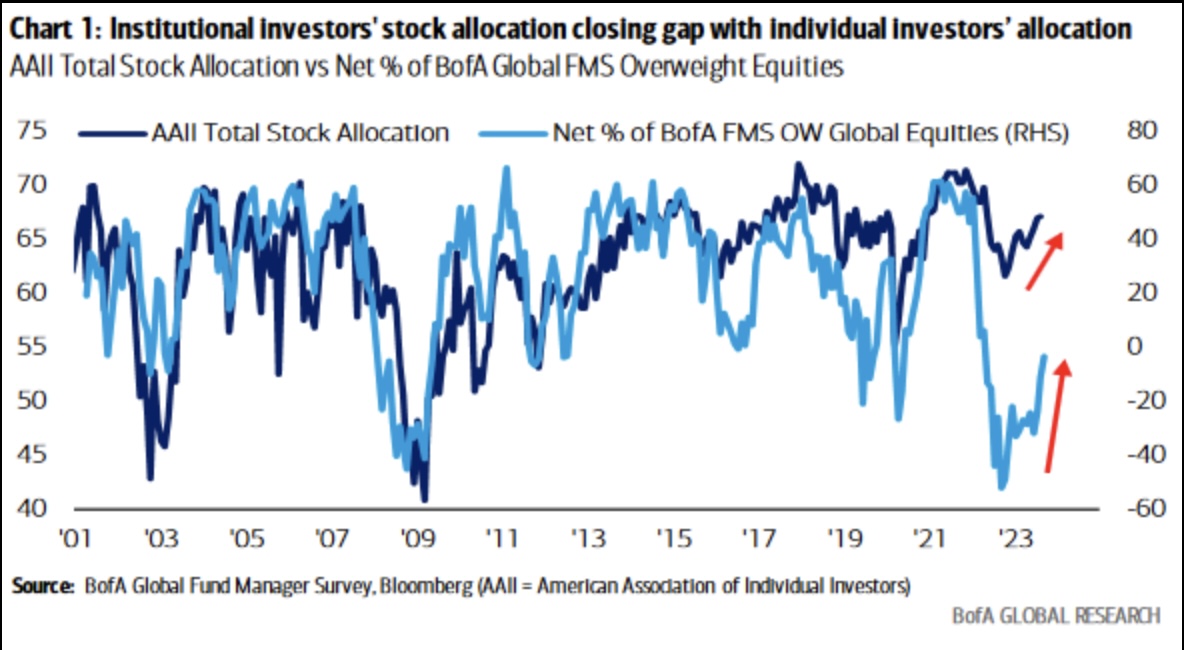

In jedem Monat veröffentlicht die Bank of America eine Umfrage unter den großen Fondsmanagern über ihre Investitionstätigkeit, ihrer Markteinschätzungen und allerlei sonstige Prognosen. Obwohl man daraus nicht unbedingt Rückschlüsse auf das eigene Anlageverhalten tätigen sollte, schließlich ist die Umfrage steht schon ein paar Tage alt und Big Money könnte sich schon umorientiert haben.

Aber interessant ist eine sehr starke Konzentration (most crowded trade), bei der man durchaus Kapital schlagen kann. Wer erinnert sich nicht an die starke Unterpositionierung der Großen letzten Herbst in Europas Aktien und anschließend die Untergewichtung der USA (Investitionsquote unter 30%). Denn bei einer nur geringfügigen Änderung der Marktlage muss sich Big Money umorientieren, dies geht bei den Riesenanlagebeträgen nicht von heute auf morgen und – wie ich es schon öfters dargestellt habe – eignet sich dies auch oft als Kontraindikator. Nicht umsonst liegt ein nicht unerheblicher Anteil der Fondsbranche hinter der Benchmark. Dieser Umstand könnte für den Rest des Jahres noch Marktreaktionen auslösen. Hier einige interessanten Ergebnisse der Umfrage.

Die Märkte und der Fund Manager Survey September 2023

Chart Nummer eins: Die Großanleger schließen die Lücke in ihrer Anlagequote zu den Privaten. Aber es ist noch deutlich Luft nach oben.

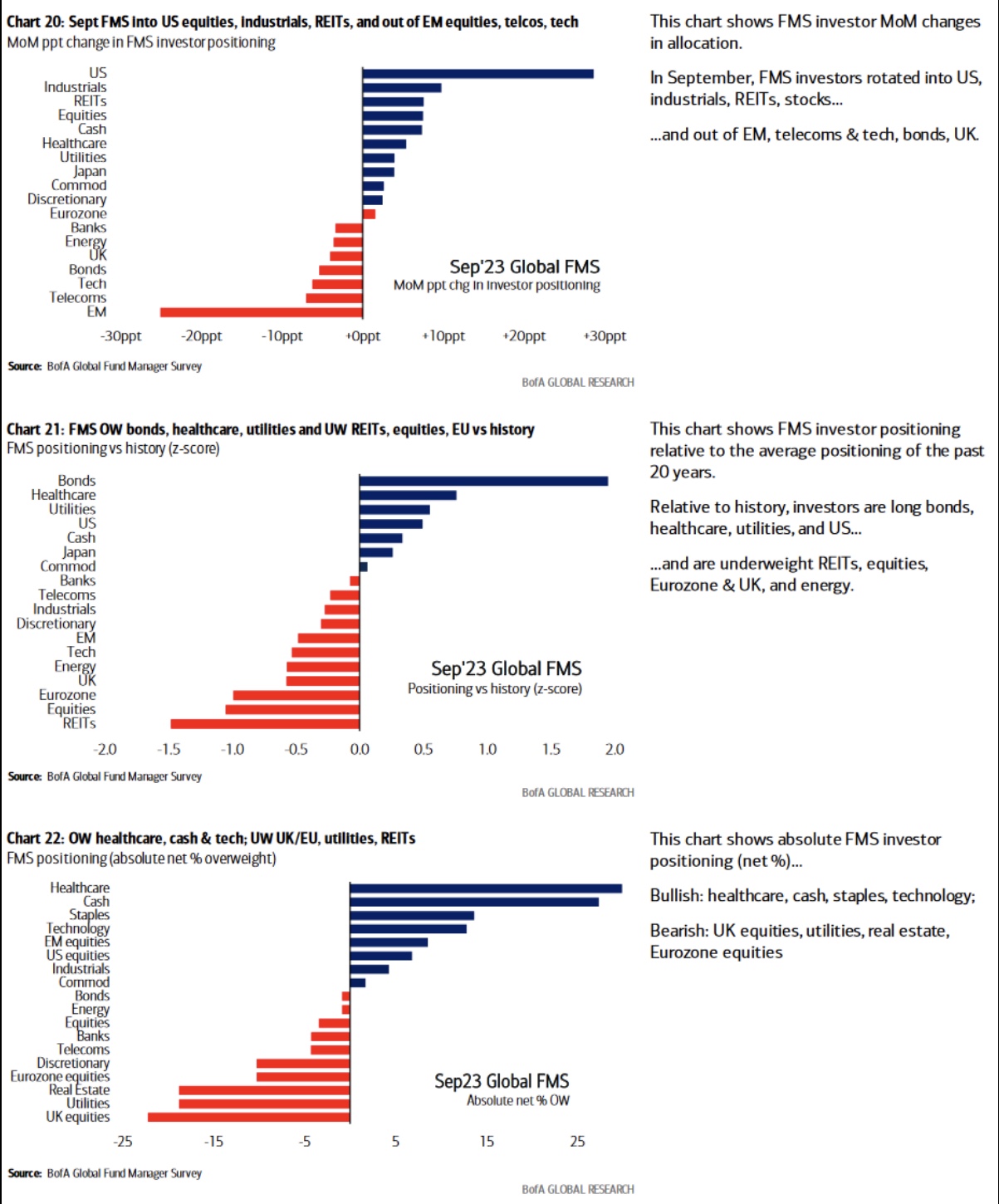

Die nächsten Übersichten zeigen, wie Big Money deutlich stärker am US-Aktienmarkt investiert ist, die Emerging Markets meidet, aber auch beginnt US-Tech abzubauen – im Monatsvergleich.

Übergeordnet betrachtet wundert eine stärkere Fixierung auf den US-Rentenmarkt nicht, auch nicht die Übergewichtung von Healthcare und Utilities als Rückzug aus dem Risiko:

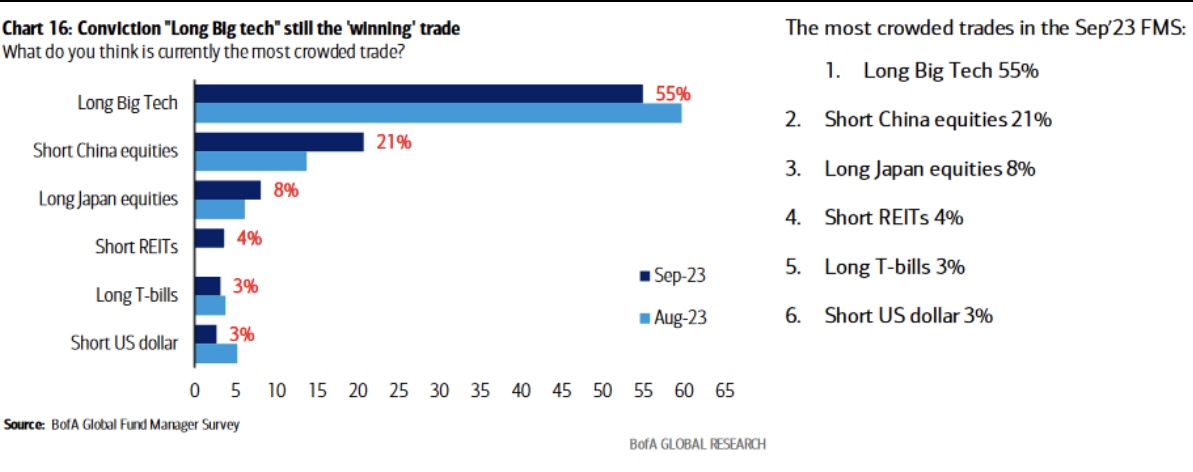

Und natürlich von besonderem Interesse, die „most crowded trades“:

Man ist immer noch sehr übergewichtet in die großen Tech-Titel und sehr untergewichtet in China. Der Pessimismus in die chinesische Wirtschaft für die nächsten 12 Monate ist derart groß, dass es fast schon übertrieben erscheint.

Zusammengefasst einige Eckpunkte der letzten Umfrage:

Die Großinvestoren sind nicht mehr extrem bearish, aber auch noch nicht extrem bullish in ihrer Positionierung. Das Cash-Level stieg leicht von 4,8 auf 4,9 Prozent, auf das obere Ende der normalen Spanne von 4 bis 5 Prozent. 74 Prozent der Fondsmanager erwarten ein Soft Landing in den USA. Global glauben jedoch 53 Prozent der Befragten an sinkendes Wachstum. 60 Prozent der Vermögensverwalter gehen davon aus, dass die US-Notenbank am Ende ihres Zinszyklusses angekommen ist, im Vormonat waren dieses nur 10 Prozent.

In Summa ist dies keine Umfrage, die für das vierte Quartal pessimistisch stimmt, dazu ist dafür der erforderliche Optimismus nicht gegeben.

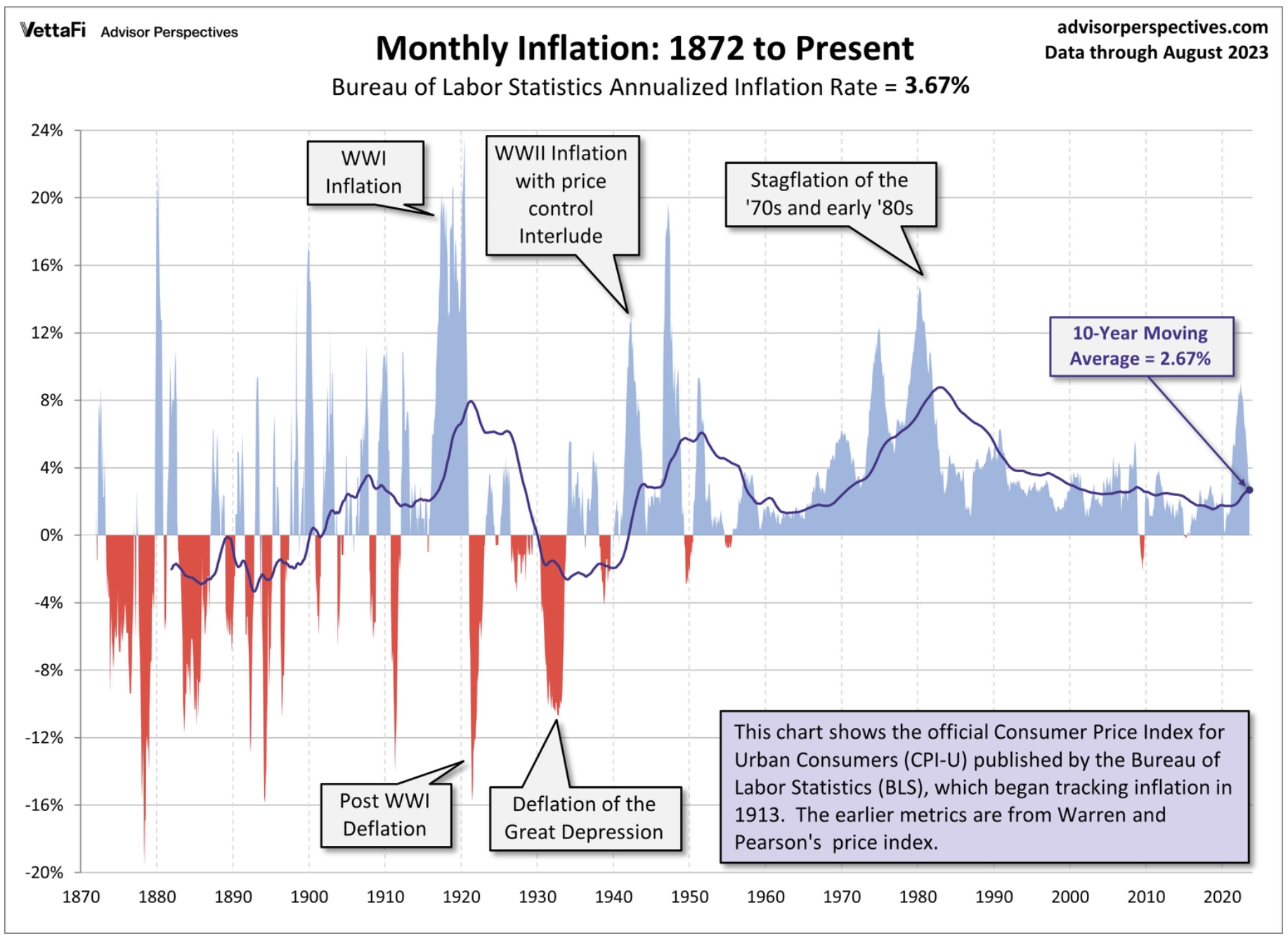

US-Inflation, ein unaufgeregter Blick in die Historie

Die aktuelle Inflation ist eine große Belastung für die Gesellschaft, die Fed weist nicht ohne Grund auf den Rückgang auf zwei Prozent im Sinne der Wirtschaft hin.

Die aktuelle Inflationsrate liegt bei 3,7 %. Aber wie hoch war die durchschnittliche Inflation in den letzten 150 Jahren? Bei 3,67 %, der 10-Jahresdurchschnitt beträgt 2,67 Prozent.

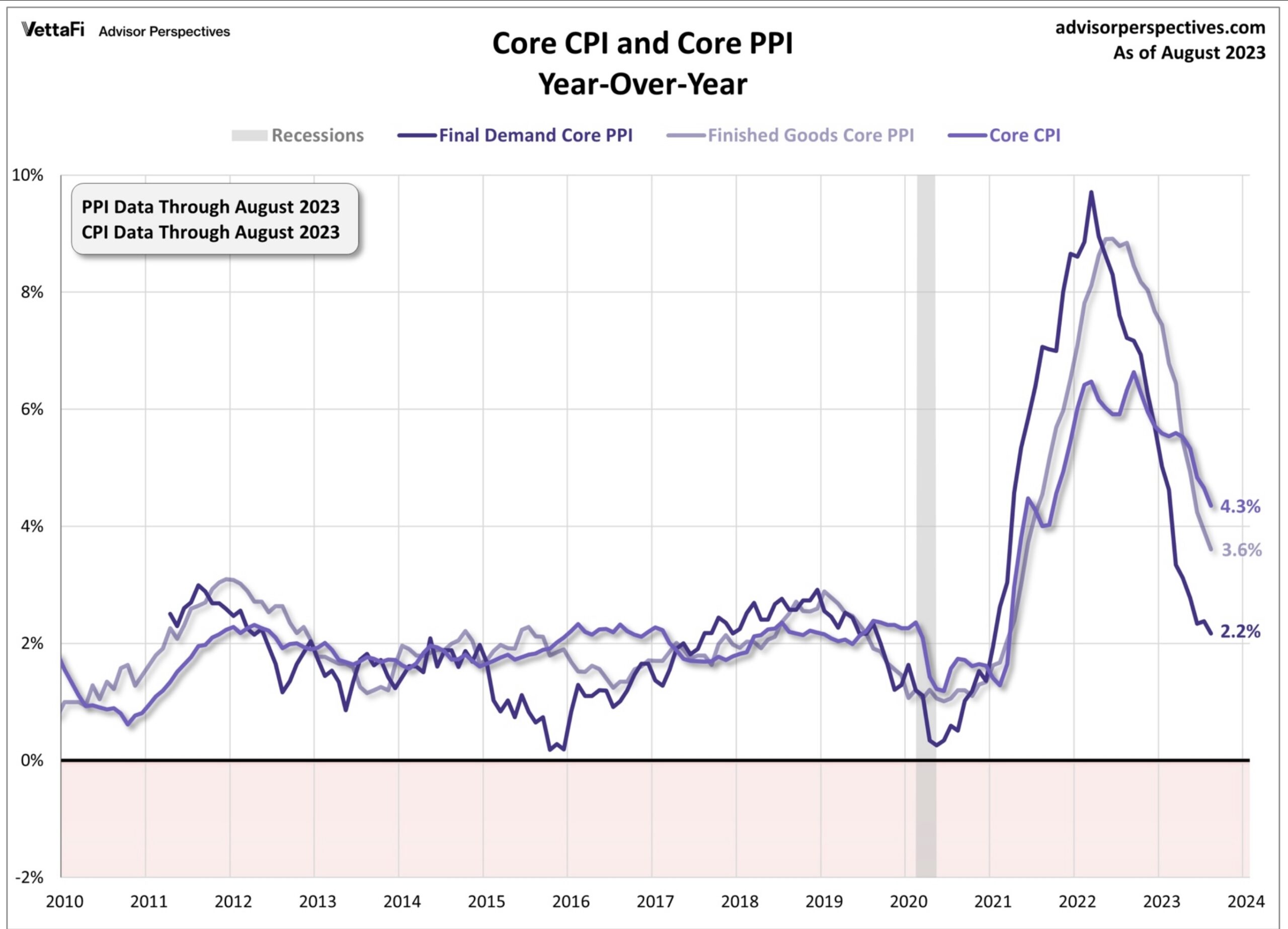

Worauf achtet die Fed?

Immer wieder von Jerome Powell betont.:Es sind die Kerninflationsdaten, ohne die volatilen Lebensmittel- und Energiepreise, auf die die US-Notenbank bei ihrer Geldpolitik achtet. Ich muss mich schon sehr wundern. Ein ganzes Jahr wurde stets betont, die rückläufige Headline (CPI mit Energie und Lebensmittel) wäre nicht so relevant, es ginge mehr um die Kernraten. Jetzt ist es die allgemeine Rate CPI mit den schwankungsanfälligen Komponenten.

Demzufolge dürfte diese Übersicht mit den verschiedenen „Core Rates“ den Chef der US-Notenbank nicht aus seiner vorsichtigen aktuellen Geldpolitik herausreißen:

Natürlich erschreckt derzeit die Entwicklung der Öl-und Energiepreise, man blicke nur auf die Entwicklung seit Ende Juni und auf die neuen Jahreshochs. Aber der Jahreschart zeigt auch die Volatilität des Faktors Energie. Dieser beeinflusst ganz schnell alle Bereiche des Lebens und treibt kurzfristig die Preise. Bis dann ein zu hoher Ölpreis zu einer Abschwächung der Nachfrage führt und oftmals auch zu einer Rezession. Zu Wochenschluss ist die Notierung für US Crude WTI sogar über 91 Dollar geklettert.

Natürlich ist die aktuelle Lage einiger reifer Volkswirtschaften eine andere als früher. Eine Rückkehr zu Inflationsraten von unter zwei Prozent dürfte es außerhalb von Rezessionen nicht so einfach geben. Denn mittelfristig wirken die drei Ds inflationär: Demographie, Deglobalisierung und Dekarbonisierung.

Deshalb auch nochmals die schon öfters getätigte These, dass sich die Fed künftig nicht an das strikte Ziel von zwei Prozent Teuerungsrate klammern wird. Wie anders sollte man auch die riesige Schuldenlast der USA mit bald 103 Billionen Dollar in den Griff kriegen, außer mittels des Versuchs, die Zinsen unter die Inflationsrate zu drücken und diese dort möglich ist über mehrere Jahre zu halten – Stichwort finanzielle Repression!

Fazit

Obwohl erst die Hälfte des Monats September vorbei und die Wahrscheinlichkeit eines Rückgangs beim S&P 500 auf etwa 4200 Punkte (zur jahresüblichen Normalkorrektur von 10 Prozent) überaus wahrscheinlich ist, beginnt langsam die Vorbereitung auf das Jahresende. Die aktive Fondsbranche hat nur noch 70 Tage, um ihren (teilweisen) Rückstand auf die Benchmark (S&P 500) aufzuholen. Kommt es zum Rückschlag, werden sich die Cash-Quoten oder die Short-Positionen von Big Money sicherlich Performance-steigernd auswirken.

Aber immer stärker macht sich das sogenannte „Karriererisiko“ für Manager aus der aktiven Fondsbranche bemerkbar. Wer hinter der Benchmark zurückbleibt, gerät beim Jahresbericht in Schwierigkeiten. Die kostengünstigen Exchange Traded Funds auf den Index sind teilweise enteilt und sie haben all die Gewinner des Jahres im Fonds, die zu Jahresbeginn kein Aktiver in Summa kennen konnte.

Was das in den letzten Wochen für Folgen haben könnte, ist unschwer zu erahnen.

Aber soweit sind wir natürlich noch nicht, denn der Ölpreisanstieg sowie der Anstieg der Kapitalmarktzinsen macht Investoren nervös. Steigende Energiepreise machen sich sofort in vielen Bereichen der Volkswirtschaft bemerkbar und können auch rezessive Tendenzen auslösen.

In früheren Zeiten konnte man sich ein wenig darauf verlassen, dass auf amerikanische Intervention hin, das saudische Königshaus (die Könige Abdullah und Salman) die Ölförderungen heraufsetzten, wenn der Preis sich in Richtung 100 Dollar auf den Weg machte. Aber heute unter dem Kronprinzen Mohammed bin Salman, von Präsident Putin erst gar nicht zu reden?

2023 ist und bleibt ein verrücktes Börsenjahr, aber ob sich Anleger auf das Jahr 2024 freuen sollten, weil es dann allein aufgrund der 103 Billionen Dollar Schulden in den USA zu Zinssenkungen kommen muss – dies ist sehr fraglich. Wie oben bereits erwähnt, wäre dies aus historischer Erfahrung eigentlich ein sehr schlechtes Signal für den S&P 500 und auch den Dax.

Kurzfristig dürfte die Thematik um weiter steigende Leitzinsen abebben, die Diskussion sich wieder auf die Szenarios „Soft oder Hard Landing“ der Wirtschaft richten. Und natürlich auf die weitere Entwicklung der Energiepreise, die aber genau eine weiche Landung verhindern könnten. Zu hohe Energiepreise hatten stets wachstumsdämpfend gewirkt.

Schafft Fed-ChefJerome Powell geldpolitisch tatsächlich etwas, was noch keinem Notenbankchef vorher gelungen ist?

Kommentare lesen und schreiben, hier klicken

Ja das ist schon interessant. Im letzten Jahr sind die Kurse quasi im voraus eilenden Gehorsam gesunken, so stark war die Angst vor den höheren Zinsen.

Aber bis Oktober 22 konnten die höheren Leitzinsen noch gar nicht wirken, die Unternehmen diese noch gar nicht spüren.

Also feierte man quasi den Nichtabsturz ,der Unternehmenszahlen als großen Erfolg. Über 25 Billionen US-DOLLAR strömten so seitdem zurück in die Märkte.

Dennoch gelang es nicht die alten All Time Highs wieder anzusteuern, trotz der Milliardenschweren Rückkaufprogrammen der Konzerne.

Nun sitzen aber viele Bullen auf dicken Krediten, die bald fällig werden, dazu noch hochverzinst. Es ist das Eine in Nullzinsphasen immer wieder Verbindlichkeiten aufzunehmen und das andere in Zeiten der Normalisierung der Geldpolitik.

Diese ganze Wette droht nun zu platzen, je länger diese neue Phase in der Geldpolitik dauert.

Ich schätze Ihre wöchentliche „Kolumne“ hier auf FMW sehr, Herr Müller. Vielen Dank und weiter so.

Vielleicht habe ich nicht aufmerksam genug gelesen, aber Ihre Ausage: „Was das in den letzten Wochen für Folgen haben könnte, ist unschwer zu erahnen.“ ist für mich jetzt gerade doch zu schwer. Haben Sie nicht vor einigen Wochen an gleicher Stelle geschrieben, dass Sie von einem Salami-Abverkauf an den Aktienmärkten ausgehen?

Gehen Sie jetzt allen Ernstes von einer Jahresendralley aus?

@Bert. Hallo. Nur, wenn es keine größere Korrektur in den nächsten Wochen geben sollte und die aktive Fondsbranche gegenüber der Benchmark (S&P 500) nicht aufholen kann. Dann ist ein Window Dressing von Big Money sehr wahrscheinlich. Der psychologische Druck dürfte nicht zu unterschätzen sein. Die 2024-er-Perspektive ist aber eine andere.

Grüße