Der S&P 500 ist der Leitindex der Welt – seine Bewertung übertrifft alle anderen Aktienmärkte bei weitem!

Nicht ohne Grund blickt die Investorenwelt derzeit auf die US-Berichtssaison mit den ganz großen Dickschiffen, die es alleine schon auf eine Marktkapitalisierung von über zehn Billionen Dollar bringen. Damit sind sie nicht nur im letzten Jahr die ganz großen Treiber für die Entwicklung des weltgrößten Index, des S&P 500, der mit seinen über 36 Billionen Dollar an Marktkapitalisierung alles in den Schatten stellt, was es an Indizes auf dieser Welt gibt. Aber kann dessen Outperformance aus faktischen und finanzmathematischen Gründen auf Dauer so weitergehen?

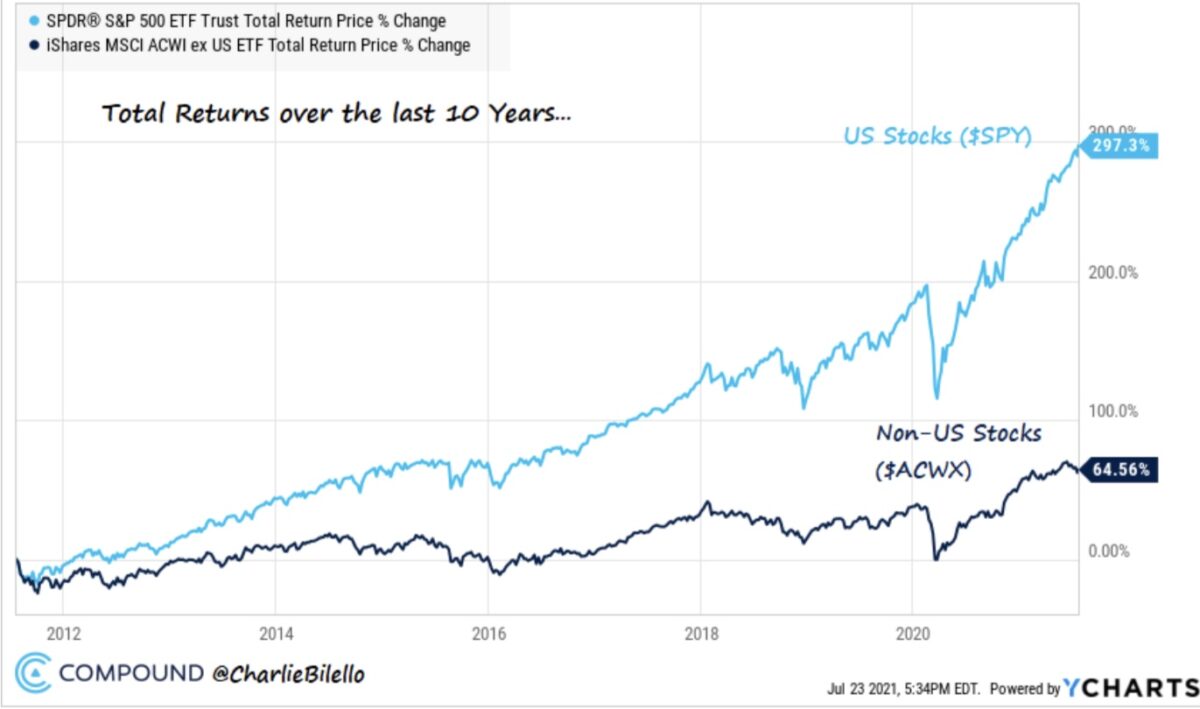

Dieser Chart von Charlie Bilello zeigt die gewaltige Outperformance, die der US-Aktienmarkt allein in der letzten Dekade gegenüber den anderen Märkten (akkumuliert) erreicht hat. Würde man diese Grafik bis zum Ende der Finanzkrise im März 2009 verlängern, käme man noch auf gewaltigere Zahlen.

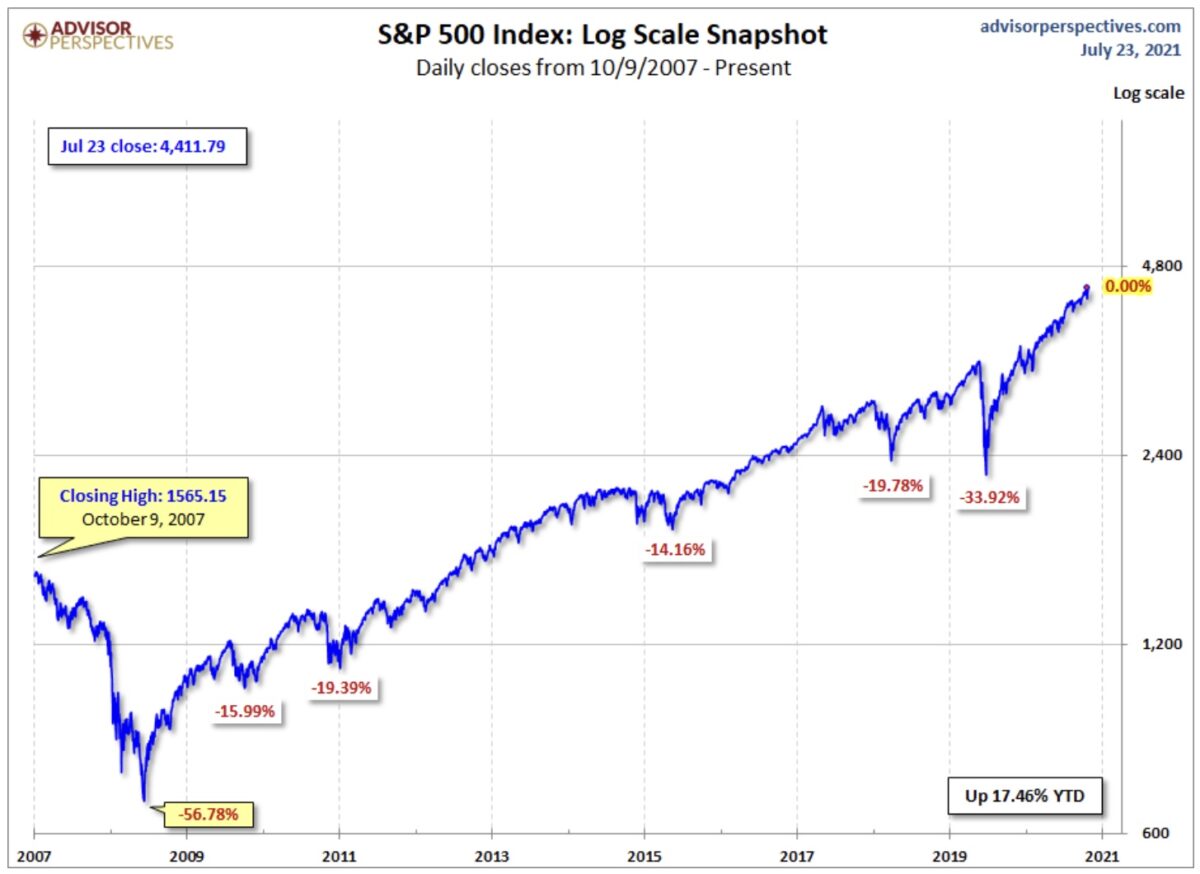

Was für ein Aufwärtstrend des S&P 500, selbst in logarithmischer Darstellung:

Big Tech treibt den Index, Small Caps korrigieren

Die große Reopening-Story seit November 2020 brachte zunächst die Wiedergeburt von Value, von kleinen Werten. Bis es mit der Zinswende ab März mit den großen Hightech-Werten wieder groß nach oben ging. Jetzt kommen die FAANGs mit ihren Quartalszahlen sowie ihren Ausblicken auf den Prüfstand:

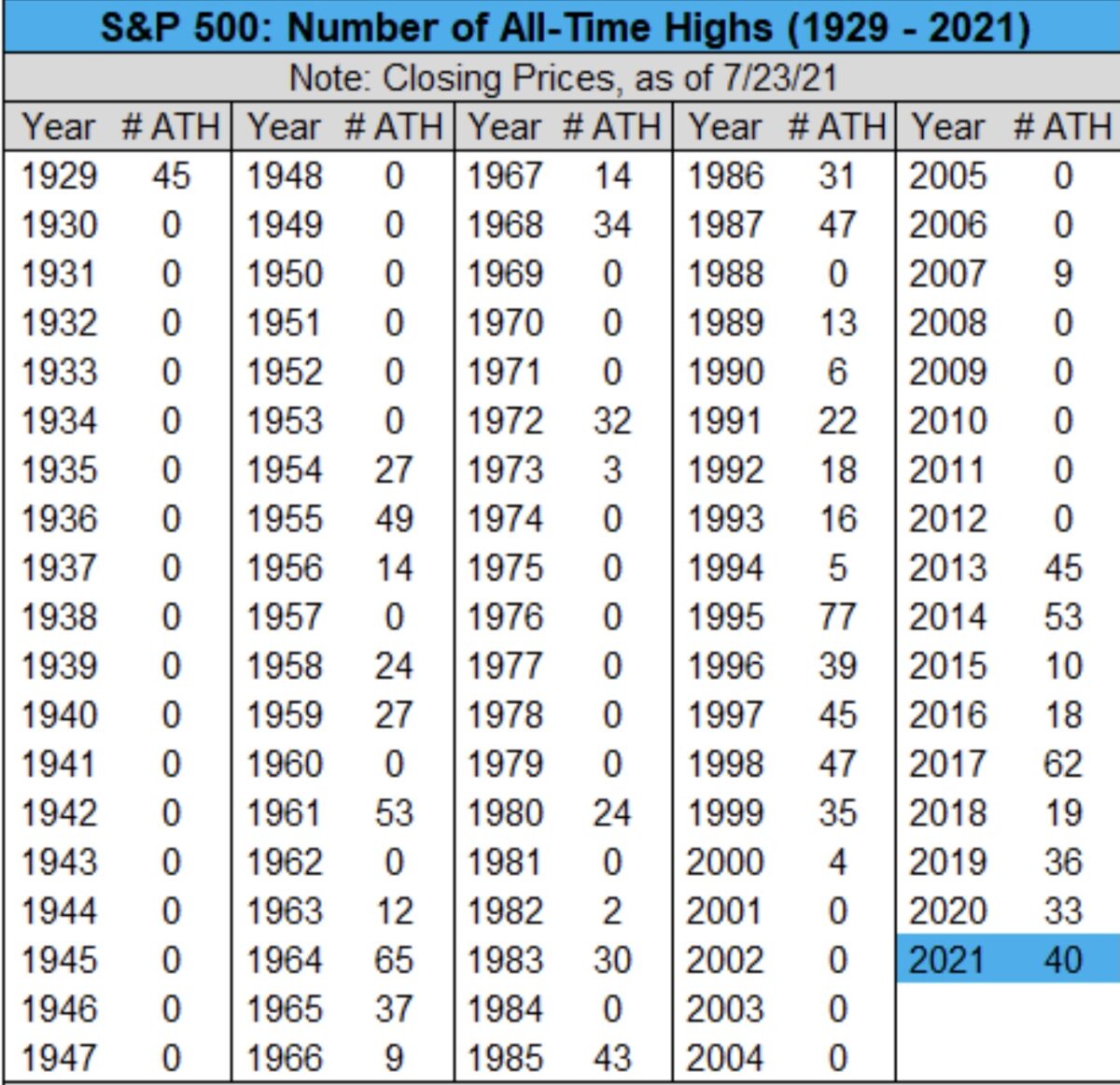

Hier eine Grafik, die zeigt wie stark der laufende Zyklus die Kurse beim S&P 500 schon in die Höhe getrieben hat. Seit gestern schon 41 neue All Time Highs, in gut einem halben Jahr.

92 Jahre Indexentwicklung – zurückgerechnet – zeigen, dass dies nicht leicht so weitergehen kann:

Fazit

Wenn man sich das Treiben der Märkte über ein paar Jahrzehnte ansieht, so kommt man nicht umhin festzustellen, dass es im Prinzip – Notenbankpolitik hin oder her – im Endeffekt um die Bewertung der Märkte, sprich um die Gewinne der Unternehmen geht.

Wenn einzelne Unternehmen irgendwann einmal zu groß werden, so kommt es zur Korrektur, allein schon durch die Monopolkommissionen. Oder auch durch heftige Börsenkorrekturen. Hatten nicht auch Amazon und Microsoft bei den letzten großen Marktbereinigungen (2000/2008) auch zwischen 50 und 93 Prozent ihres Börsenwertes verloren? Bei Überbewertungen kommt es à la Longue zur „Regression to the Mean“ oder zur Rückkehr zum Mittelwert.

Ohne jetzt düstere Prognosen abgeben zu wollen: Vor dieser Grundproblematik stehen alsbald die großen US-Techwerte, der S&P 500, aber auch der MSCI World mit seinem Klumpen US-Aktien, über 65 Prozent gewichtet – eine Konzentration, die nicht von ewiger Dauer sein kann. Erinnern wir uns an Japan im Jahre 1989, mit seinem „stolzen“ Aktienmarkt, der nicht weniger als 40 Prozent zur Weltaktien-Marktkapitalisierung beigetragen hatte. Tempi Passati.

Aber: Diese Überlegungen mögen für Optimisten etwas befremdlich klingen, in einer Quartalsberichtssaison (Q2 – 2021) beim S&P 500, die Vieles in den Schatten stellen wird. Aber erwartet man nicht Peak Konjunktur – und wird es nicht irgendwann den Börsenblick tief ins Jahr 2022 geben?

Kommentare lesen und schreiben, hier klicken

Was meinen Sie unter ihrem Fazit bezüglich der Bewertung mit ..“alsbald… und …. nicht ewiger Dauer? Sind das eher Monate oder Jahre oder noch Jahrzehnte?

Monate denke ich schon mal nicht, denn da haben wir noch Corona und die FED wird dagegen steuern. Also können damit nur Jahre gemeint sein, oder?

Mit dem „Peak Konjunktur“ glaube ich nicht so recht daran.Wieso sollte es 2022 schlechter als 2021 sein. Denn wegen der Umsteureung in der Klimapolitik muss soviel investiert werden.

@Zimmermann. Hallo – zu Ihren Fragen. Natürlich wird die US-Dominanz nicht in wenigen Monaten verschwinden, zu mächtig sind die Geschäftsmodelle, zu groß die Kundenbasis. Aber allein die Größenordungen der Firmen schreien nach Mean Reversion. Wenn sich Apple jetzt noch einmal verdoppeln wollte, im bisherigen Tempo, von 2,5 auf 5 Billionen Dollar, dann wäre man mit seinen 150.000 Beschäftigten auf einem höheren Level, als die viertgrößte Volkswirtschaft der Welt mit ihren 45 Mio. Beschäftigten. Die Dominanz der USA könnte sich in Schüben reduzieren, allein schon aus dem Faktum, dass ein Volk mit 332 Millionen Konsumenten keine 60 Prozent im All Country World Index auf Dauer repräsentieren kann, wo immerhin über 90 Prozent der Staaten dieser Welt, mit über 7 Milliarden Menschen, den Rest der Börsenwelt darstellen. Aber die Absenkung dürfte Jahre dauern.

Bei Peak Konjunktur meine ich die Wachstumsrate year to year, die sich von 6,4 Prozent in Q1 über das wahrscheinliche Top in Q2, in Richtung Trendwachstum absenken sollte, wenn nicht externe Faktoren sogar noch stärkere Bremsspuren verursachen werden. In den USA macht der Konsum über 2/3 des BIP aus, aber die Zeit des Helicopter-Money 2020/2021 ist nicht wiederholbar in 2022 oder später. Der Faktor Industrie spielt in den USA eine wesentlich kleinere Rolle, Infrastructure hin oder her. Es geht in den USA um Konsum und noch einmal Konsum, aber der ist nicht ewig in der bisherigen Geschwindigkeit steigerbar. Meine Sicht der Lage.

Grüße