Was für eine Börsenwoche für S&P 500, Nasdaq Composite und viele andere globale Aktienindizes. Schlechte Konjunkturdaten, wohin man blickt – und was machen die Märkte? Sie feiern neue Höchststände oder erholen sich schlagartig von ihren Tiefs.

Letzteres bezieht sich auf China, dem Land, in dem die Regierung dem Abwärtstrend an den Märkten wohl nicht länger zusehen konnte und große Stimulusmaßnahmen angekündigt hat. Das ist natürlich auch eine große Stütze für unseren heimischen Exportindex Dax 40, der sehr von der Konjunkturentwicklung in den USA sowie vom Reich der Mitte abhängt.

In den Vereinigten Staaten befinden sich die Investoren in einem echten Wechselbad der Gefühle: Die Erwartung weiterer größerer Zinsschritte treibt immer wieder die verschuldeten Nebenwerte an, die nicht abebbende KI-Euphorie spült immer wieder Kapital in die Magnificent Seven. Aber über allem schwebt die große Frage: Gelingt eine weiche Landung der US-Konjunktur – oder gibt es doch eine Rezession, wie in den meisten Zinssenkungszyklen, deren Ursache eben eine sich stark abschwächende Wirtschaft gewesen ist. Daraus ergibt sich eine Tendenz – immer weiter nach oben schmelzende Aktienindizes, die selbst die so starke negative Saisonalität ausgleicht. Ganz im Sinne der aktuell regierenden Demokraten, die bis Anfang November gewiss ihre schützende Hand über den so wichtigen US-Kapitalmärkten mit all den bedeutsamen (statistischen) Einflussfaktoren halten werden.

Zunächst ein Überblick über die vergangene Handelswoche.

S&P 500: Wo ist die saisonal schwächste Phase des Jahres?

Da hat der Markt viele Investoren von S&P 500 und Co. wohl auf dem falschen Fuß erwischt. Wie vor vier Wochen in einem Artikel angedeutet, war es nach der starken Erholung im August sehr wahrscheinlich gewesen, dass im September eine deutliche Abkühlung kommen muss. Und der Markt nahm dies wieder einmal vorweg, er wartete nicht auf die zweite Septemberhälfte, sondern schickte die Indizes schon in der ersten Woche des Monats in den Keller.

Was dann folgte, war ein ständiges Abwarten, eine ständige Spekulation auf sinkende Kurse, mit immer wieder darauf folgenden Eindeckungen (Short Squeezes). Unterstützt durch eine Zinssenkung der US-Notenbank um 50 Basispunkte, in zeitlicher Koinzidenz mit vielen anderen Notenbanken, die ihrerseits eine Phase von Zinssenkungen, also einer Periode des billigeren Geldes, eingeleitet haben. Dann kam auch noch China mit den lang erwarteten monetären Stimuli für die zweitgrößte Volkswirtschaft der Welt. Dem nach der Finanzkrise eigentlichen Motor der Welt mit einem 50 Prozent Anteil, über ein ganzes Jahrzehnt global betrachtet – der Stimmungsumschwung für China ist sicherlich kein unerhebliches Event.

Hier das Ergebnis, ein stetig steigender S&P 500, selbst in den gefürchteten letzten beiden Septemberwochen:

Noch ist der Monat September nicht zu Ende, aber dieser wird sich wohl nicht an die Statistik seit 1990 halten: Mit einem durchschnittlichen Minus beim S&P 500 von 1,1 Prozent.

Haben sich viele Anleger für längere Zeit zurückgehalten, weil man sich an die letzten vier Septembermonate mit Ängsten zurückerinnert hat? Hier die letzte September-Performance des S&P 500:

2023: minus 4,9 Prozent

2022: minus 9,3 Prozent

2021: minus 4,8 Prozent

2020: minus 3,9 Prozent

Noch liegt der Index auf Monatssicht mit fast 2 Prozent im Plus, aber es gibt noch die siebeneinhalb Handelsstunden am Montag. Erst dann kann bilanziert werden.

Was hat den Markt in diesem Monat getrieben? Die Heatmap auf den S&P 500 zeigt keine eindeutige Tendenz:

S&P 500: Woher die gute Stimmung im Angstmonat September?

Aber warum haben sich die Märkte insgesamt so gut im Angstmonat September gehalten?

Die Frage aller Fragen derzeit, schließlich befinden wir uns bereits deutlich in der Black-out Period, der Phase, in der die Unternehmen keine eigenen Aktien zurückkaufen können. Bekanntermaßen war das schon seit vielen Jahren der großen Treiber für die Märkte – es geht hier schließlich um einen Betrag von ungefähr fünf Milliarden Dollar täglich. Schon seltsam.

Aber das große Rätsel ergibt sich aus der Politik der US-Notenbank selbst. Wieso senkte die Federal Reserve die Zinsen so stark und kündigte weitere Verbilligungen des Geldes an, wo doch die Gewinne der Unternehmen weiter steigen sollen und ein Soft Landing im Raum steht? Stärkere Zinsenkungen standen immer im Zusammenhang mit einer schwächeren Konjunktur oder anders ausgedrückt: Zinssenkungen sind oft Rezessionzyklen.

Es ist vermutlich eine Kombination aus mehreren Faktoren im ungewöhnlichsten Zyklus der letzten Jahrzehnte. Wo nahezu alles mit einem Timelag, einem zeitlichen Verzug zu früheren Perioden, versehen ist. Nach einer langen Nullzinsperiode, in der sich viele Investoren das billige Geld zunutze gemacht haben, um sich langfristig zu verschulden, während gleichzeitig der Staat den Konsumenten mit viel Stimuli beglückte. Zu guter Letzt nahmen die Regierungen der letzten vier derart viel Geld auf, mit Haushaltsdefiziten von sieben Prozent per annum, etwas, was es nur in Zeiten der Weltkriege gegeben hat.

Das alles hat dazu geführt, dass das Schwert der Notenbank stumpf geworden ist, trotz rekordverdächtiger Zinsanhebungen litten Konjunktur und Konsumenten weniger als erwartet und die Rezession lässt auf sich warten. Auch wenn die invertierten Zinskurven schon lange auf eine Wirtschaftsschrumpfung hinweisen, es dauert länger, denn: Jerome Powell bremste und der Staat gab Vollgas.

So hält sich derzeit am Markt das Goldilocks-Szenario – die vielzitierte weiche Landung der US-Wirtschaft. Die Hoffnung auf weiter steigende Gewinne der Unternehmen, aber dennoch Zinssenkungen in Höhe von 150 bis 200 Basispunkten auf Jahressicht. Eigentlich ein Widerspruch in sich.

Aber warum gleich der große Zinsschritt der Fed? Es ist wohl ein „preemptive move“ von Jerome Powell, entstanden aus zunehmender Unsicherheit, aber auch der Psychologie geschuldet. Powell möchte nicht noch einmal zu spät kommen mit seinen Maßnahmen – not again too late.

Aber was er damit auch verursachen kann, ist etwas, was sich Bären nur mit Grauen vorstellen mögen – die Gefahr eines Melt-up Booms. Wenn sich die „financial conditions“ weiter entspannen, die Kapitalkosten sinken, für Unternehmen, Häuslebauer und allen anderen Kreditnehmern. Wenn der US-Konsument, der für 70 Prozent der US-Wirtschaft steht, plötzlich wieder Sauerstoff zum Atmen bekommt.

Und das ist auch bitter nötig. Denn die Stimuli sind aufgebraucht, die Kreditkarten bis zum Anschlag ausgereizt und die Sparrate weit unter den Durchschnitt der vergangenen Jahre gerutscht. Wenn jetzt der Konsument in Erwartung einer Rezession versuchen sollte seine Sparrate auf das Normalmaß anzuheben. Was dann? Vorbei wäre es mit dem US-Wachstum, vorbei mit einem Soft Landing. Ein schönes Beispiel, warum Wirtschaft mindestens zur Hälfte von der Psychologie getragen wird und warum ein Notenbankchef möglichst nie das R-Wort in den Mund nehmen sollte.

Hier die Grafik von Charlie Bilello mit dem Absacken der US Personal Savings Rate:

Diese Übersicht wurde in der letzten Revision am Freitag etwas nach oben verschoben, was die zuletzt immer noch stabilen Einzelhandelsumsätze etwas erklärt. Von 2,9 Prozent auf fast 5 Prozent.

Aber es gibt auch die zweite Seite eines Zinssenkungszyklusses. Auch wenn man an die damit wahrscheinlichen Folgen aktuell noch nicht bedenkt: Die Anleihemärkte würden sich bereits mittelfristig nicht mehr mit niedrigen Renditen zufrieden geben, die Inflation einen erneuten Anlauf starten.

„Inflation is always and everywhere a monetary phenomenon“, so Milton Friedman.

Das Sentiment: Ein „bullisher“ Septemberausklang

Eigentlich müsste ich die Redewendung der Vorwoche wiederholen, derzufolge nichts bullisher macht als stetig steigende Kurse. Unabhängig davon, in welcher Phase des Jahres man sich gerade befindet. Man könnte auch unflätig dazu sagen: Momentum is a b…..!

Das Lager der Bullen hat sich nur geringfügig auf 49,8 Prozent abgeschwächt, während sich die Schar der bearish gestimmten Privatanleger stark verkleinert hat – von 26,4 auf 23,7 Prozent. Der US-Wahlkampf scheint noch nicht zu interessieren.

Auch Big Money hat seine Investitionsquote nur geringfügig verringert, von 87,46 auf 86,64 Prozent. Man traut dem Braten gut 60 Handelstage vor dem Jahresultimo nicht so ganz, will andererseits aber nicht ein zu großes Risiko eingehen – und ewig droht die Performance der Exchange Traded Funds.

Das Stimmungsbarometer von CNN, der Fear&Greed-Index, ist weiter nach oben gesprungen. Mit 68 Prozent befindet sich es sich im Bereich der Gier, befördert durch drei Unterindikatoren (neue 52 Wochenhochs, Marktbreite und das Put/Call-Verhältnis), die sich sogar im Sektor der extremen Gier aufhalten. Man sichert sich also nicht mehr gegen fallende Kurse ab. Ein deutliches Warnzeichen für den S&P 500 im kurzen Zeitfenster.

Die Konjunkturdaten der Woche – Soft Landing, die Hoffnung lebt

Seitdem die US-Notenbank ihren Fokus weg vor der Inflationsbekämpfung hin zur Stabilisierung des Arbeitsmarktes gelegt hat, achtet die US-Börsenwelt auf alle erdenklichen Anzeichen, die auf eine übermäßige Schrumpfung der US-Wirtschaft hindeuten. So wie auf Einkaufsmanagerindizes, die als Frühindikatoren anders zu bewerten sind, als nachgelagerte Faktoren wie Inflation, das US-BIP oder auch die Arbeitsmarktdaten.

Der Flash PMI (Purchasing Managers Index) zeigte in dieser Woche ein gewohntes Bild: Der Industriesektor verharrt den vierten Monat im Kontraktionsbereich (47,0 Punkte), während der Dienstleistungssektor mit 55,4 Punkten stabiles Wachstum indiziert. Noch immer ein Zeichen von Stabilität, angesichts des Gewichts des Servicebereichs von etwa 70 Prozent am Bruttoinlandsprodukt. So verwundert es auch wenig, dass das revidierte Wachstum für die US-Wirtschaft für das 2. Quartal mit 3,0 Prozent bestätigt wurde. Allerdings geht gerade bereits das dritte Quartal zu Ende.

Einen kleiner Schocker brachte die Veröffentlichung des Verbrauchervertrauens des Conference Board. Der Rückgang auf 98,7 Punkte von zuletzt 105,6 Punkte war der stärkste seit drei Jahren. Die befragten US-Haushalte beginnen sich Sorgen um ihren Arbeitsplatz zu machen.

Was sich aber noch nicht in den wöchentlichen Anträgen auf Arbeitslosenhilfe widerspiegelt. Die Zahl der 218.000 Anträge lag genauso leicht unter den Erwartungen wie der Vierwochen-Durchschnitt. Zu guter Letzt achtete man auf die persönlichen Verbraucherausgaben, den PCE Index für den Monat August. Ein Inflationsdatum, auf das besonders die US-Notenbank fixiert ist. Der allgemeine PCE Preisindex fiel auf 2,2 Prozent (zuletzt 2,5 Prozent), während die PCE Kernrate auf 2,7 Prozent (vorher 2,6 Prozent) gestiegen ist. Die Konsumausgaben der Verbraucher fielen zwar auf 0,2 Prozent, aber man revidierte gleichzeitig alte Datenreihen nach oben, auch die Sparrate. Die Konjunktur scheint immer noch sehr resilient zu sein, das Soft Landing-Szenario lebt weiter.

Die Freitagsschlusskurse

Die Woche nach dem dreifachen Hexensabbat brachte keine große Neuorientierung beim marktbreiten S&P 500. Die Kurse schlichen leicht nach oben, mit neuen Allzeithochs, auch beim Dow Jones Average. Auch wenn die Aktienkurse in China ihre beste Handelswoche mit großen Kapitalzuflüssen hatten, bei den großen US-Indizes war dies nicht besonders zu verspüren.

Die Rallye verläuft unauffällig und unter der Oberfläche in den Sektoren rotierend.

Der Wochenschluss:

Dow Jones: plus 0,33 Prozent, 42.313 Punkte, Vorwoche 42.061 Punkte

S&P 500: minus 0,13 Prozent, 5738 Punkte, Vorwoche 5702 Punkte

Nasdaq Composite: minus 0,39 Prozent, 18.119 Punkte, Vorwoche 17.948 Punkte

Russell 2000: plus 0,67 Prozent, 2224 Punkte, Vorwoche 2227 Punkte

Dax 40: plus 1,2 Prozent, 19.473 Punkte, Vorwoche 18.720 Punkte (Xetra-Schluss)

Eine gewaltige Woche für den deutschen Leitindex, trotz der sehr schlechten Konjunkturdaten. Der chinesische Doppel-Stimulus gab dem Export-Index einen weiteren Schub.

Volatilitätsindex VIX: 16,72 Punkte, Vorwoche 16,10 Punkte

10-jährige US-Staatsanleihe: 3,756 Prozent, Vorwoche 3,730 Prozent

2-jährige US-Staatsanleihe: 3,563 Prozent, Vorwoche 3,585 Prozent

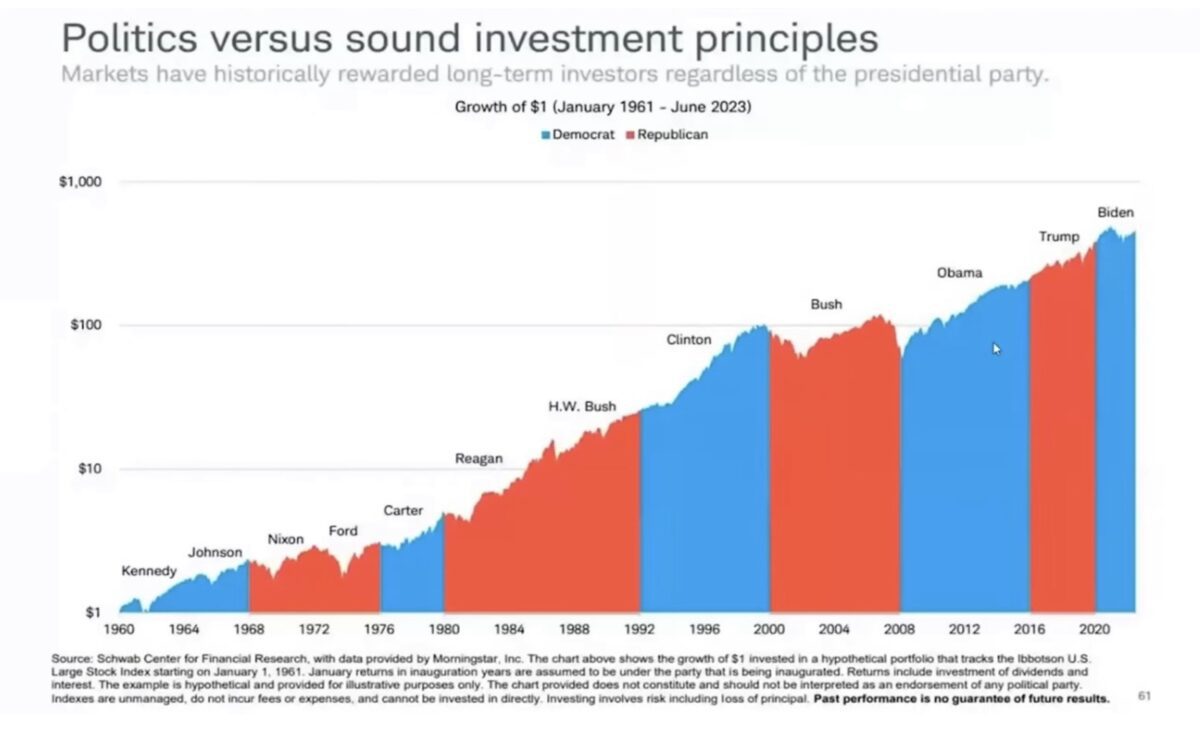

S&P 500: Ist der Wahlausgang am 5.November wirklich so entscheidend für die Börsen?

Vor jeder Präsidentschaftswahl wird sehr viel darüber spekuliert, was der Wahlausgang für eine Auswirkung auf die Börsen haben könnte. Betrachtet man aber das letzte Jahrhundert, so erkennt man, dass die Wall Street und speziell der S&P 500 fast immer gestiegen sind (natürlich in Abhängigkeit von externen Schocks wie Kriegen oder Ölkrsen). Hier die in Farben unterlegten Perioden der verschiedenen Regierungslager, es machte keinen großen Unterschied wer „unter der Wall Street“ an der Macht war. Der S&P 500 hat sich seit seiner Neuaufstellung im Jahre 1957 mehr als verhundertfacht:

Viel wichtiger ist, wie sich die beiden Kammern des Kongresses, Abgeordnetenhaus und Senat aufstellen. Derzeit ist diese Machtverteilung geteilt in Demokraten und Republikaner, wie in historisch 60 Prozent aller Fälle. Der amtierende Präsident braucht für wesentliche Gesetze die Unterstützung des Parlaments, sonst kann er keine weitreichenden Entscheidungen treffen.

Auch der Analyst Lance Roberts bewertet dies ähnlich:

„Ein gespaltenes Ergebnis, bei dem sowohl das Repräsentantenhaus als auch der Senat von verschiedenen Parteien kontrolliert werden, wäre für die Wall Street am günstigsten, da es radikale Änderungen in der aktuellen Wirtschafts- und Regulierungspolitik verhindern könnte.“

Zudem könnte Folgendes geschehen: Ob nun Donald Trump oder Kamala Harris an die Macht gelangen, beide können nicht wirken wie sie wollen, angesichts der großen Verschuldung der USA. Wie bereits im letzten Wochenendartikel angedeutet, ist der Bondmarkt das eigentliche Regulativ bei einer zu starken Verschuldung des Staates. Wenn die US-Notenbank nicht wie im Falle von Corona mit Extremmaßnahmen eingreift (Nullzinspolitik, Anleihekäufe – Quantitative Easing). Aber derartige Maßnahmen sind in „normalen Zeiten“ nicht mehr umsetzbar. Dies würde mit großer Wahrscheinlichkeit den Dollar schreddern und die Renditen am langen Ende in die Höhe treiben, obwohl die Federal Reserve die Zinsen senkt. Und damit würde sich das Haushaltsdefizit weiter erhöhen, da die Schuldenlast (aus der Niedrigzinsphase kommend) noch stärker drücken würde.

Ein Musterbeispiel hierfür bekam man schon in Großbritannien zu sehen, im berühmten Liz Truss-Moment, als eine frische Premierministerin einfach mal die Steuern deutlich senken wollte. Die Rendite der langlaufenden Anleihen schoss um 2,5 Prozent nach oben, einige Pensionskassen taumelten, die britische Notenbank musste notintervenieren. Die Regierungschefin zurücktreten.

Fazit

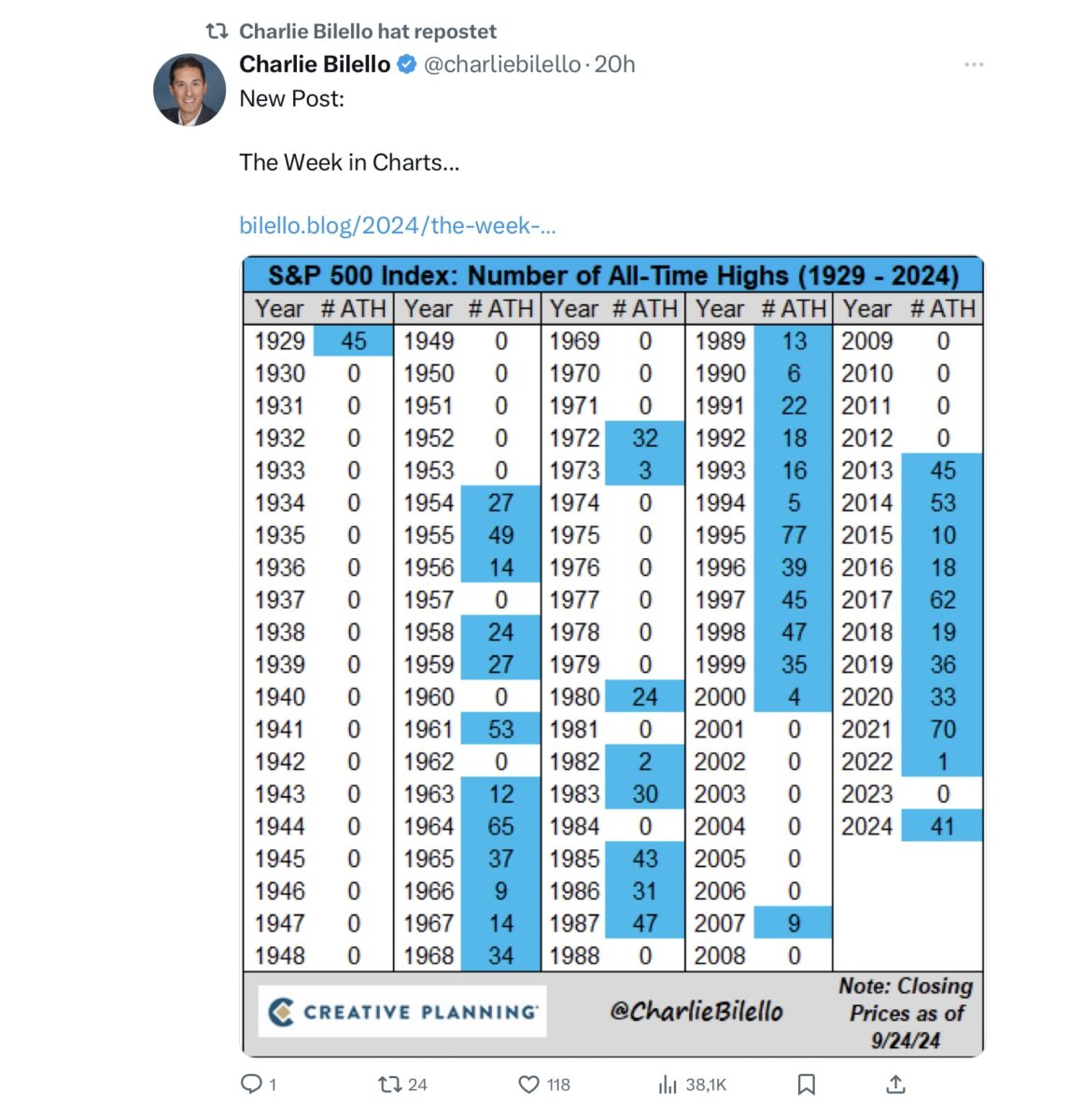

Noch immer läuft ein Bullenmarkt an den US-Aktienmärkten. Nach einen Plus von 24 Prozent beim S&P 500 in 2023, jetzt ein Anstieg von etwa 20 Prozent in 2024, mit bereits 42 All-Time Highs. Die Grafik zeigt den Stand zur Wochenmitte:

Der September hat nicht die saisonal übliche Korrektur an den Märkten gebracht. Aber noch sind es einige Wochen hin bis zur US-Wahl, noch herrscht viel Unsicherheit und ein Rückschlag liegt zumeist dann in der Luft, wenn ihn keiner mehr erwartet. Was aber passiert, wenn es bei der US-Wahl zu keiner großen Überraschung kommt? Sprich die beiden Kammern des Kongresses nicht in Regierungshand gelangen?

Wäre es dann unabhängig von den Wirtschaftsdaten, nicht wieder sehr gefährlich für alle, die auf fallende Kurse beim S&P 500 und anderen Indizees setzen oder sich weiter vom Markt fernhalten? Wie viele Fondsmanager beträfe dies, in ihrer Investitionsquote?

Wäre das, ohne jetzt allzu sehr in Bullenspeak zu verfallen, nicht eine sehr gefährliche Situation und könnte ein Melt-up Boom die Aktienmärkte in der Jahresendrally nicht noch einmal befeuern?

Weil eben die aktive Fondsbranche sonst wieder in große Schwierigkeiten geriete, durch die Performance der ETFs, die einfach mit dem Index mitlaufen? Vor Kurzem war das Börsenjahr 2024 das 15-beste seit 1928. Viele statistische Vergleichsdaten deuten daraufhin, dass auch der Rest des Jahres positiv verlaufen wird.

Noch ist es nicht an der Zeit zu bilanzieren, noch kann Vieles passieren und die Situation bei der kleinsten Bestätigung einer absehbaren Rezession aus dem Stand in ein gegensätzliches Szenario verfallen. Börse ist eben unvorhersehbar, aber sollte es keine rezessiven Anzeichen geben, wäre das gerade genannte Szenario keine Luftnummer. Viele große Anleger dürften dann wieder hinter einer davonfahrenden Straßenbahn hinterherhecheln.

Denn nichts ist „bullisher“ als steigende Kurse oder wie ist die Bären gerne ausdrücken: Gier frisst Hirn.

Jetzt geht es zunächst um die anstehenden 25 Börsentage bis zur US-Wahl. Es müsste doch mit dem Teufel zugehen, wenn die Gierigen nicht noch einmal für ihren „irrational exuberance“ (irrationalen Überschwang) bezahlen müssten, wie es einst Alan Greenspan auszudrücken pflegte. Kurse (bei Indizes) wachsen nicht in den Himmel, allenfalls nur kurzzeitig.

Kommentare lesen und schreiben, hier klicken

Bla, bla, bla. Wie die Grafik schön zeigt: Aktien steigen immer. Daher muss man sich weder mit „Finanzmärkten“, noch Politik oder sonst irgendwas befassen. Übrigens auch nicht mit Unternehmen oder Märkten. Mit stochastischer Streuung kaufen, in die Ecke schmeißen und vergessen. Und wenn man sich mal freuen will alle 10 Jahre aufs Depot schauen.

@thinkself. Danke für Ihr aufmunterndes Lob für meinen aufwändig erstellten Artikel. Wie glauben Sie, bin ich anlagetechnisch aufgestellt?