Der US-Leitindex S&P 500 erreicht die 4000-Marke – und das trotz Warnungen der Fed, die diese Rally nicht sehen will!

Vor 54 Wochen hatten die meisten großen Börsen ihren Höhepunkt erreicht, in erster Linie der Wende dem monetären Klimawandel geschuldet. Denn ab Mitte März 2022 erfolgte ein historisch rascher Zinsanstieg im wohl entscheidenden und richtungsweisenden US-Markt: Sieben Anhebungen, um 425 Basispunkte, prozentual einmalig und mit großen Folgen für die Anleihe- und Aktienmärkte.

Ausgelöst durch den lange Zeit verschlafenen Kampf gegen eine Inflation, die zum Zeitpunkt des ersten Zinsschritts schon auf 8,5 Prozent in den USA gestiegen war. Jetzt fiel diese von ihrem Hoch im Juni mit 9,1 Prozent schon den sechsten Monat in Folge auf 6,5 Prozent.

Für die US-Notenbank Fed ist dies noch viel zu wenig, sie fürchtet ein Wiederaufflammen der Inflation à la 1977-80, wie damals in einer zweiten Welle. Die Märkte, vor allem die Anleihemärkte, verneinen dies: Die Zinsanhebungen werden ihre Wirkung zeitigen, eine Rezession, wann immer diese auch beginnen wird, sollte die Fed zur Umkehr zwingen. Damit ist ein einmaliges Kuriosum entstanden. Beide Anlageklassen – Aktien und Anleihen – steigen immer wieder in ihren Kursen, lockern damit die „Financial Conditions“ Das wiederum zwingt die Fed mit der Zinskeule zu schwingen. Ein kleiner Psychokrieg ist entstanden, der schlussendlich sowohl Notenbank als auch die Märkte in die Bredouille bringt.

Die Fed, die damit zu einem Policy Error getrieben werden könnte, die Aktienmärkte deshalb, weil bei einer Rezession der Stand der Indizes im Hinblick auf die Bewertungen wohl zu hoch wäre. Und in dieser Situation entsteht zusätzlich ein Spannungsbogen, weil der US-Leitindex S&P 500 immer näher an den seit 12 Monaten bestehenden Abwärtstrend herangerückt ist. Elektrisierend deshalb, weil Big Money in seltener Einigkeit davon überzeugt ist, dass es in Bälde zu einem Unterschreiten der Oktobertiefs kommen wird. Damit auf viel Cash sitzend und zum Teil auch auf den Rücksetzer spekulierend.

Zunächst ein kleiner Rückblick auf die vergangene Handelswoche, die nur ein Hauptthema kannte: Wie tief fallen die Verbraucherpreise in den USA?

S&P 500: Der Kampf um den Abwärtstrend

Selten war die Lage so verwirrend. Die Frühindikatoren in den USA befinden sich in einem rezessiven Territorium, die inverse Zinskurve sowieso, Großinvestoren rechnen mit seltener Einigkeit mit einem Fall unter das Oktobertief von 3580 Punkten beim S&P 500. Mindestziel 3300 Zähler. Aber der große Index hält sich viele Wochen in dem Bereich 3800/4000 Punkte, irgendwie in einer Pattsituation, getrieben von Zinshoffnung (Pivot – Umkehrt der Fed) versus Rezessionsangst.

Die US-Inflation entwickelte sich zuletzt wie erwartet, jetzt blicken die Märkte verstärkt auf die Berichtssaison für das letzte Quartal des Jahres 2022, vor allem auf die Ausblicke der Unternehmen.

Diese Übersicht verdeutlicht die Lage. Es geht um diese rote Linie beim S&P 500:

Auch wenn viel Anlagekapital an der Seitenlinie parkt, die US-Notenbank möchte derzeit noch keinen neuen Trend an den Aktienmärkten. Sie ist mit ihrer Zinspolitik, aber auch durch ihr „Quantitative Tightening“ (die Reduzierung ihrer Bilanz durch Anleiheverkäufe) noch ein Feind der Märkte. Weil sie aus Gründen der Inflationsbekämpfung das Essenzielle für die Kapitalmärkte (noch) verknappt: die Liquidität. Die Märkte sehen den Umkehrpunkt aber näher kommen. Der bereits mehrfach genannte Psychokrieg.

Am Freitag ging es wieder ein Stückchen nach oben. Genau an diesen Abwärtstrend bei 4000 Punkten beim S&P 500 heran. Seit Jahresanfang liegt man bereits 4,16 Prozent im Plus, im großen Bild noch 16,63 Punkte unter dem Allzeithoch.

Der Wochenchart, von Advisor Perspektives:

Die Freitagsschlusskurse:

Dow Jones: 34.302 Punkte, plus 0,33 Prozent

S&P 500: 3999 Punkte, plus 0,40 Prozent

Nasdaq: 11.079 Punkte, plus 0,71 Prozent

Russel 2000: 1887 Punkte, plus 0,58 Prozent

Dax 40: 15.090 Punkte (Xetra-Schluss), plus 0,21 Prozent

Volatilitätsindex VIX: 18,35 Punkte, minus 2,55 Prozent

10-jährige US-Staatsanleihe: 3,49 Prozent

2-jährige US-Bonds: 4,22 Prozent

Jetzt zum lange erwarteten Moment, der Bekanntgabe der neuesten US-Verbraucherdaten.

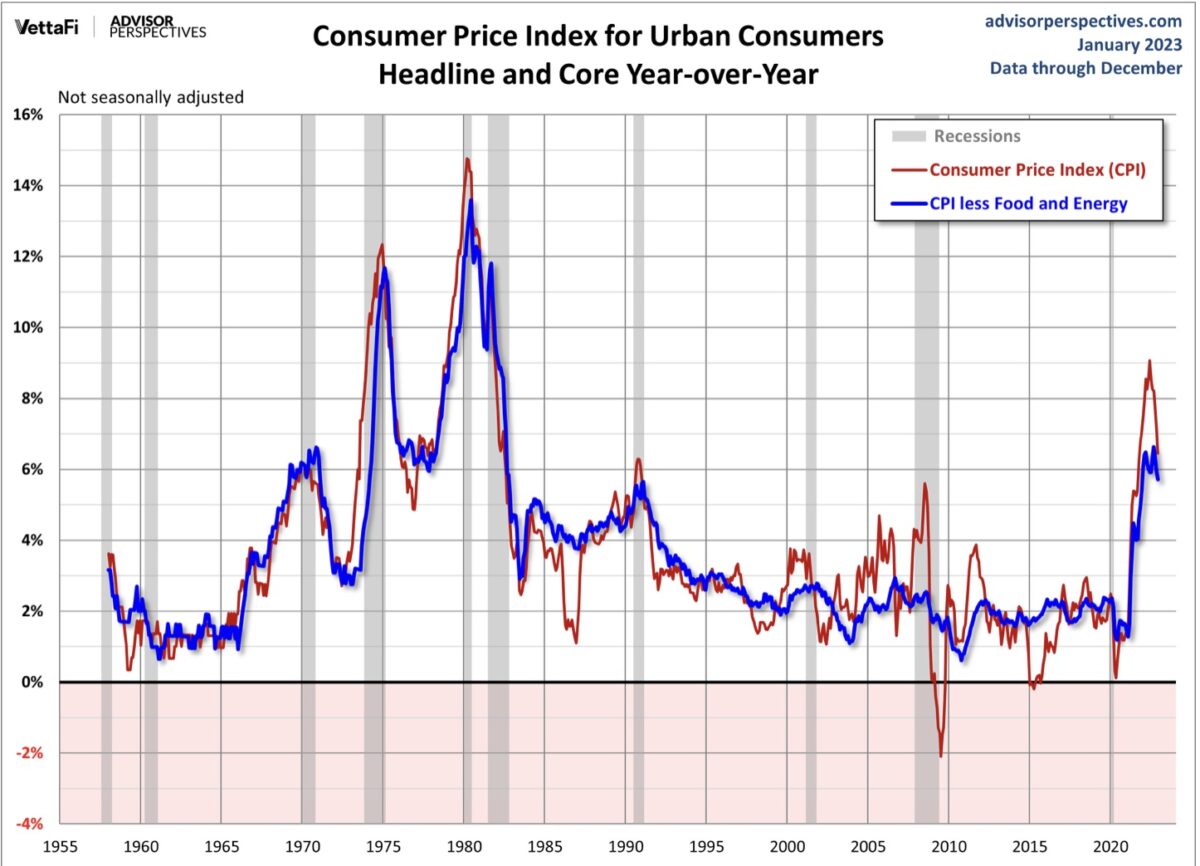

US-Inflation, schon sechs Monate zuückgehend – was tun, Fed?

Man kann diese Grafik nicht oft genug betrachten, denn sie zeigt einen Trend, den es 2021 in umgekehrter Weise gegeben hat. Eine kontinuierliche stufenförmige Veränderung der Inflationsrate:

Die Headline der US-Verbraucherpreise fiel auf 6,5 Prozent, in der monatlichen Veränderung erstmalig seit Langem um minus 0,1 Prozent. Die Kerninflation von 6,0 auf 5,7 Prozent. Natürlich ist diese noch weit vom Zwei-Prozent-Ziel der Fed enttfernt, aber wie könnte ein so schwerfälliger Tanker wie die US-Wirtschaft (ohne externen Schock) in einem halben Jahr von neun auf zwei Prozent fallen? Für deren Anstieg auf diese Höhen hatte es auch weit über ein Jahr gebraucht.

Auf Monatssicht waren Energie und Rohstoffe um 9,4 Prozent gefallen, Flugticketpreise um 3,1 Prozent und die Preise für Gebrauchtwagen um 2,5 Prozent. Aber Inflation wird eben im 12-Monatsvergleich gemessen und da liegen die großen Überraschungen für die nächsten Monate parat.

Die mit einem Drittel im Verbraucherpreisindex CPI gewichteten Mieten und Hauspreise waren noch um 7,5 Prozent gestiegen. Ein nachlaufender Indikator, aber immer noch ein Argument für den hawkishen Kurs der Fed.

Aber das große Extremum stellt für mich der Vergleich der Energiepreise dar, speziell Heizöl.

Die jährliche Preisveränderung wurde im Dezember-CPI bei Heating Oil noch mit plus 45,2 Prozent ausgewiesen. Aber jetzt betrachte man diesen Chart über 13 Monate. Die Preisentwicklung war vor 12 Monaten fortan derart explosiv nach oben gestiegen, dass es in wenigen Wochen keine 45 Prozent mehr sein werden, sondern null Prozent und weniger:

Selbiges gilt auch für Crude Oil. Auch wenn dessen Preis durch OPEC- Maßnahmen auf 80 oder gar 90 Dollar steigen sollte. Anfang März 2022 lag der Preis für das schwarze Gold bei 130 Dollar.

Aber wieso glaubt die Fed, dass die Inflation dieses Mal hartnäckiger sei? Sicherlich gibt es die Argumente der Demografie, des Lohndrucks, der Deglobalisierung und andere.

Aber die Vergangenheit zeigt: hohe Inflation entwickelt sich in „Spikes“, weil die Zinsanhebungen, in Koinzidenz mit den Kaufkraftverlusten, zu einem Nachfragerückgang führen müssen. Und stets zu einer Rezession. Natürlich hat man es 2020/21 mit den Geldschleusen übertrieben, von Helikopterschecks bis hin zu opulenter Arbeitslosenunterstützung.

Fed-Chef Powell möchte kein Arthur Burns sein (Notenbank-Chef in den 1970-ern, der sich dem Willen seiner US-Präsidenten (Nixon, Ford, Carter) unterwarf, sondern ein Paul Volcker, wie aus vielen Statements zu entnehmen. In den 70-er-Jahren kam die zweite Welle ein paar Jahre nach der ersten, ausgelöst durch eine zweite Ölkrise (Iranrevolution). Wieder einmal die Energie. Aber wieso sollte ausgerechnet dies den USA drohen? Sind diese mit Öl und Gas inzwischen nicht fast Selbstversorger?

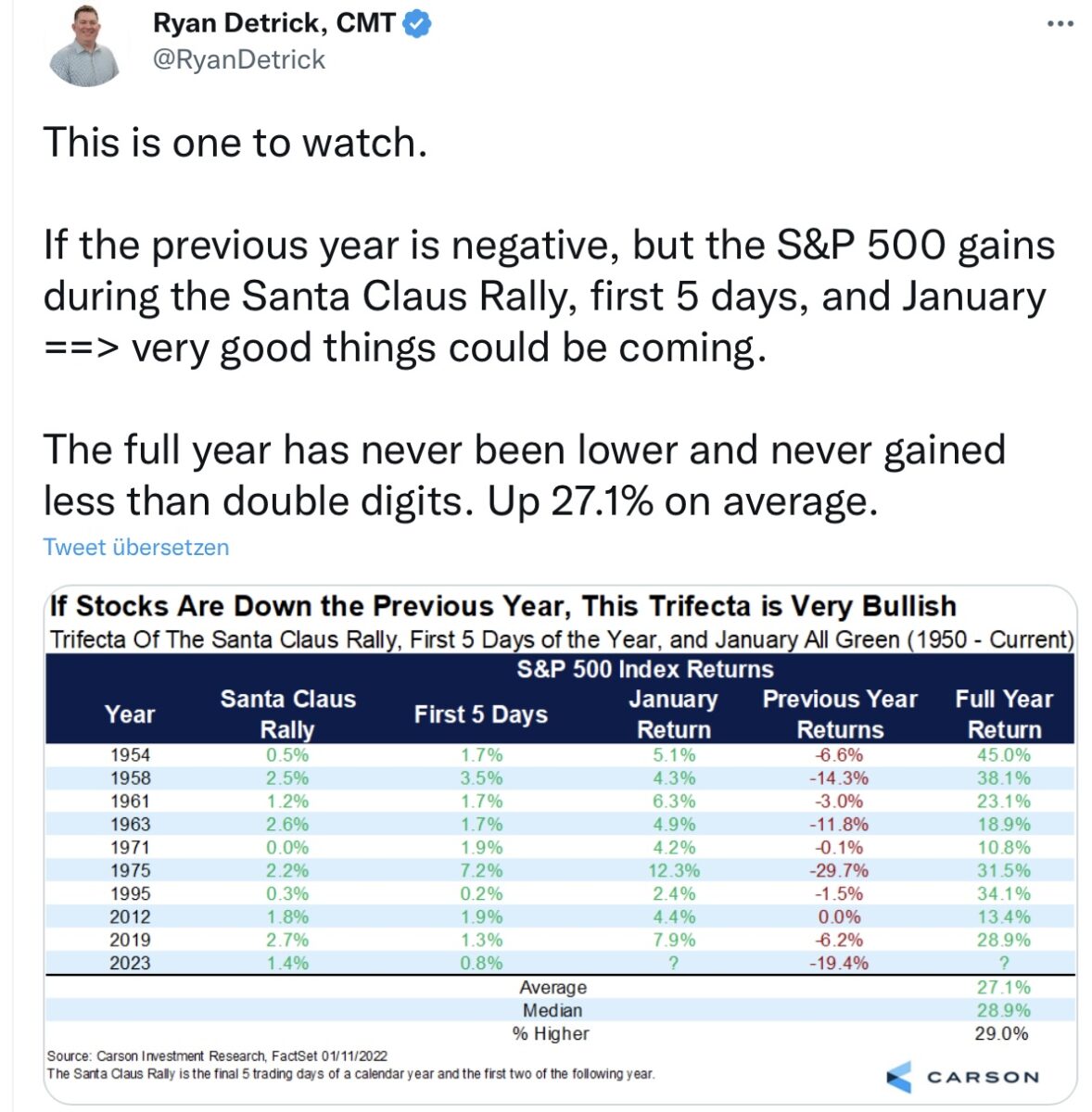

S&P 500: Die Hoffnung der Bullen, der Januareffekt

Es gab doch noch eine Santa Claus Rally, die ersten fünf Handelstage des Jahres waren positiv und das Vorjahr insgesamt negativ. Wieder so eine Statistik, die große Hoffnung bei den bullish positionierten Anlegern erweckt:

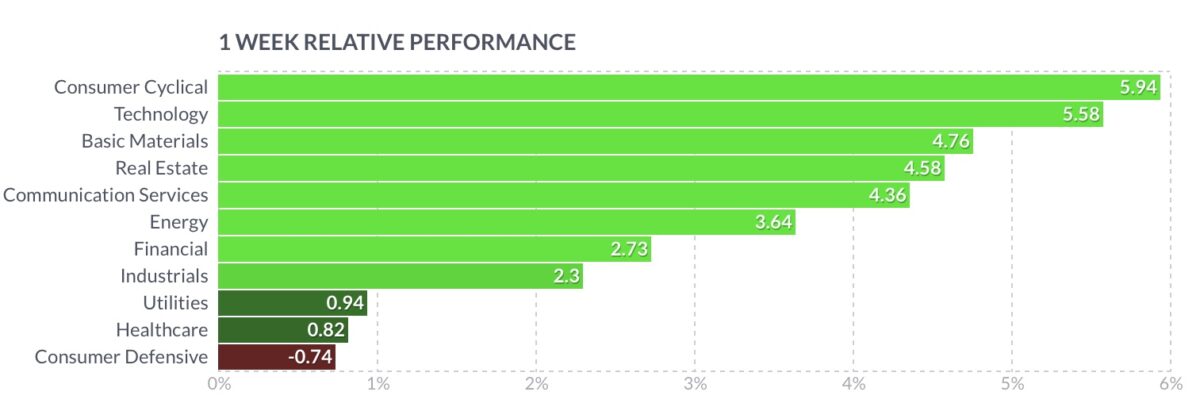

Wie in der Sektorenübersicht erkennbar: Das Jahr 2023 begann mit einem Swing, die Verlierer des Vorjahres wurden gekauft, die Gewinner haben das Nachsehen. Ein Trend, oder nur eine Schwalbe?

Die Gegenargumente für die „bearishe“ Seite

Natürlich gibt es auch immer Signale, die die andere Sichtweise begründen. In erster Linie das Argument einer sich abschwächenden Konjunktur. Wenn es zu einer Rezession kommt, sind die eingepreisten 225 Dollar Aktiengewinne, gemittelt beimS&P 500, bei einem Kurs/Gewinnverhältnis von 17 dann nicht mehr haltbar. Es entstünde ein erhebliches Korrekturpotenzial.

Dann könnte es auch dazu kommen, dass die Inflation wieder Leben bekommt, nach dem Auslaufen der Basiseffekte von Frühjahr/Sommer 2022. Dass die Lohn-Preis-Spirale doch weiter ein Thema bleibt.

Oder sich die Konjunktur nach einem Reopening von China doch wieder fängt – und die Rohstoffpreise die große Wende bei der Inflation einleiten.

Der Kampf der Fed gegen die Märkte

Das Thema der letzten Woche ist an folgenden Headlines festzumachen: „Fed ist aggressiver geworden, weil Anleger nicht auf ihre Warnungen hören“. Oder – „Fed: Senken Zinsen nicht – Märkte sagen: doch, Rezession!“

Wer hat nun recht? Die Fed mit ihrer Sicht einer starken US-Konjunktur oder etwa der große Forecaster des letzten Jahres, Mike Wilson, von Morgan Stanley? Der den unmittelbaren Absturz des S&P 500 bis weit unter die Oktobertiefs vorhersagt.

Hierzu zunächst etwas aus meiner Sicht Grundsätzliches.

Natürlich ist es nicht möglich, außerhalb von Glückstreffern, die Wirtschaftsentwicklung präzise vorherzusagen. Hierzu braucht man sich nur die Erfahrungen von großen Investoren anzuhören, die ein paar Jahrzehnte aktiv am Markt waren oder noch sind. Und ein paar Rezessionen überstanden haben. So wie Warren Buffett, der alle 12 Schrumpfungsphasen der US-Wirtschaft seit dem Zweiten Weltkrieg am eigenen Depot verfolgt und gemanagt hat. Oder Peter Lynch, der mit seinem Magellan Fonds von 1977 bis 1990 jährlich eine durchschnittliche Rendite von 29,2 Prozent erwirtschaftet hatte – was noch mehr ist, als es bei der jüngst erlebten Versechzehnfachung des Nasdaq von seinem Tief 2009 bis 2022 der Fall war. Sein verwaltetes Kapital stieg damals von 14 Millionen auf 30 Milliarden Dollar.

Beide Superinvestoren betonen, dass es unmöglich sei, vorherzusagen, ob der Markt im nächsten Halbjahr 1000 Punkte steigen oder fallen werde. Peter Lynch: „Wer nur mehrere Male die Zinsentwicklung richtig vorhersagen könne, würde rasch Milliardär.“ Und so viele gebe es nicht an den Märkten (zu seiner Zeit).

Deshalb gibt es auch keine Super-Forecaster. Auch wenn Mike Wilson 2022 sehr gut mit seinen Prognosen lag, 2021 war es Marco Kolanovic, wer ist es in diesem Jahr? Der erste Prüfstand folgt schon in den nächsten Wochen, für die der Chefanalyst von Morgan Stanley prognostiziert, der S&P 500 würde jetzt rasch in Richtung 3000 Punkte fallen. Ein letzter Glückstreffer?

Übergeordnet könnte man dennoch feststellen: Wie soll die US-Wirtschaft ihre Verschuldung von knapp 94 Billionen Dollar und Zinsanhebungen von 0,25 auf bald fünf Prozent stemmen, ohne Rezession? Egal, wann diese nun konkret startet oder bereits gestartet ist.

Stehen wir nicht vor einer Periode, in der Abermilliarden Dollar an Anleihen aus der Nullzins-Epoche auslaufen, Monat für Monat, die dabei in neue, wesentlich teurer verzinste getauscht werden müssen? Für den Staat, für Unternehmen, aber auch für Bürger, speziell bei ihren Immobilienkrediten, deren Zinsen sich binnen Jahresfrist verdreifacht haben.

Von Studenten- und Autokrediten gar nicht zu reden. Und was ist mit den Kreditkartenschulden bei Millionen Amerikanern (eine Billion Dollar), die momentan zu 19,07 Prozent verzinst werden. Mit Zinszahlungen von 15 Milliarden Dollar monatlich! Kredite, ohne die viele gar nicht ihren Lebensunterhalt bestreiten könnten. Die US-Verbraucher haben die Kreditkarten bis zum Anschlag beliehen. Verfluchter Zinseszinseffekt: Selbiger führt dazu, dass sich bei einer solchen Kreditrate die Kreditkartenschulden in weniger als vier Jahren verdoppelt haben werden.

Kurzum: All dies soll nicht in eine Rezession führen, wenn man den Fed-Gouverneuren glauben will, man werde für lange Zeit bis ins Jahr 2024 hinein die Zinsen über fünf Prozent halten.

Man ist geneigt, einen historischen Spruch zu bemühen: „Die Botschaft hört ich wohl, allein mir fehlt der Glaube.“

S&P 500: Die große Gefahr für die Bären

Es geht um diesen Trend:

Der S&P 500 könnten noch etwas steigen, vielleicht auf 4100 Punkte.

Vermutlich geht das Gros der Großinvestoren davon aus, dass es dort wieder einen großen Pullback geben wird – ein großes Risiko. Denn dort dürften sich viele Stopps befinden, deren Auslösung eine eigentlich nach fundamentalen Gesichtspunkten unrealistische Bewegung auslösen könnte. Wieder einmal der „Weg des größten Schmerzes“. Der große Spannungsbogen, etwas was der Fed überhaupt nicht gefallen würde.

Allerdings: In den letzten beiden Tagen ging das Short-Interest rasend schnell zurück, viele Bären haben bereits kapituliert.

Aber was könnte die Fed eigentlich machen? Verbal mit „longer and higher“ drohen? Dies ist doch nun schon zigmal erfolgt von Bullard und Co und hat bereits stark an Wirksamkeit verloren.

Wird die Fed die Zinsen am 1. Februar um 50 oder gar 75 Basispunkte anheben?

Das wäre ein großes Risiko, denn dies würde viele Notenbanken der Welt in Zugzwang bringen. Weil der Dollar als größtes globales Problem für viele in Dollar verschuldete Staaten nach oben schießen würde. Und dann? Ja dann würde eine globale Rezession noch wahrscheinlicher, die Märkte würden dies am Anleihemarkt einpreisen – sprich die Renditen der 10-Jährigen US-Staatsanleihen würden noch weiter fallen.

So wie es Peter Lynch für die Situation in den 1980-ern formuliert hat: Die Fed hat Einfluss auf die kurzfristigen Zinsen, die längeren bestimmt der Markt, nicht Alan Greenspan. Wirklich keine schöne Situation für die US-Notenbank. Sie kennt die globalen Wirkungen, auch immer vorgetragen von IWF-Chefin Georgiewa. Deshalb will man die Inflation auch so rasch wie möglich auf das Zielniveau bringen. Die USA sind wirtschaftlich keine Insel.

Fazit

Es ist schon ein Faszinosu. Jahrelang hatte die US-Notenbank Fed die Leitzinsen knapp über der Null-Prozent-Marke gehalten, weil dies gut für die Wirtschaft sei und es erstaunlicherweise (zunächst) keine Nebenwirkungen gab. Jetzt hat man die Zinsen in Rekordzeit auf (bald?) fünf Prozent angehoben und dies soll in einer mit über 300 Prozent verschuldeten US-Gesellschaft ohne große wirtschaftliche Verwerfungen ablaufen? Der „smarte“ Anleihemarkt verneint dies, sich gegen die Fed stellend, ein kleiner Psychokrieg ist im Gange. Wer gewinnt?

Natürlich der Markt, denn die Fed ist ihrem gesetzlichen Auftrag verpflichtet für Vollbeschäftigung (neben der Preisstabilität) zu sorgen, für eine stabile Wirtschaft und damit übergeordnet für den US-Konsum, der 70 Prozent des Bruttoinlandsprodukts repräsentiert. Wieso soll eine Wirtschaft, die sich jahrelang zu Minizinsen verschulden konnte, jetzt diese Zinsen und sogar über das Jahr 2023 hinaus als Zusatzbelastung stemmen?

Außer Jerome Powell gelingt das Unglaubliche, das Hineingleiten in ein Soft Landing, in dem man die Inflation sukzessive auf das 2 Prozent-Ziel herunterbringt. Das klingt aber irgendwie nach einem Märchen, denn Wirtschaft ist ein soziales Gebilde, welches zu abrupten Wechseln neigt, zu Boom an Bust oder zum Wechsel von Zu- himmelhoch-jauchzend auf Zu-Tode-betrübt. Eben weil der Mensch (als Konsument) seine Finger wesentlich im Spiel hat.

Das Thema Zins-Pivot könnte daher in ein paar Wochen/Monate schon nicht mehr das Hauptthema an den Märkten sein. Kurz – und mittelfristig geht es um den oben dargestellten Abwärtstrend beim S&P 500 bei etwa 4000 Punkten.

Diese Linie fiel Monat für Monat um etwa 65 Punkte – sie wird übertroffen werden, ob nun gleich oder im Frühjahr oder im Sommer. Die Börse blickt bekanntermaßen sechs bis neun Monate in die Zukunft, auch wenn eine Rezession ansteht. Dann kehrt Big Money an den Markt zurück, die derzeitige Cashquote ist nicht „sustainable“, der Kampf um den Kunden lässt dies nicht lange zu. Es gibt auch nur ganz selten zwei negative Anlagejahre in Folge.

Dies ist für mich das Thema der Zukunft, nicht mehr die Frage nach einem Zins-Pivot. Die Antwort darauf haben die Anleihemärkte wohl schon gegeben, die größere Variable sollte die Wirtschaftsentwicklung sein: Soft oder Hard Landing, und werden wir 2023 noch einmal neue Aktientiefs erleben? Die große Einigkeit der Großinvestoren hierüber macht misstrauisch.

Kommentare lesen und schreiben, hier klicken

Ja die Langfristzinsen macht der Markt , aber nur in unmanipulierten Märkten.Mit den Anleihenkäufen hat man auch die Langfristzinsen manipuliert, darum sind sie jetzt auch kein verlässlicher Indikator mehr. Es wäre ganz einfach , Anleihen verkaufen, die Zinsen steigen stark und Bonds wären noch attraktiver und die überbordende Bilanzsumme würde auch endlich fallen.. Powell müsste sich dann keinen Kummer um steigende Aktien machen , denn die Korrektur wäre sicher. Man stelle sich vor die FED würde die Anleihen verkaufen und die Neuemission der neuen Verschuldung müsste auch noch finanziert werden, es würde monströse Bondrenditen ergeben.

Die Frage lautet eigentlich nur, warum getraut man sich bei den Notenbanken nicht endlich das Notfallszenario zurückzuführen ?

Die Antwort ist wohl ,dass der zu lange süchtig gemachte Drogenabhängige zu lange am Tropf hing und eine Entwöhnung länger dauert oder gar nie gelingt.

Im normalen Leben würden die Dealer und Süchtigmacher schwer bestraft.

Heute Morgen auf Goldseiten.de

„Japans Notenbank verliert Kontrolle, Rendite bricht aus.“

Hallo Herr Müller. Wieder ein sehr guter Artikel von Ihnen. Danke dafür. Sie waren auch lange Zeit Mahner auf dieser Plattform, dass bei Ausweitung der Liquidität durch die Notenbanken kein Abverkauf an den Aktienmärkten kommt. Das hatten Sie in den letzten Jahren immer wieder mal dargestellt. Dabei war es dann auch egal, welche anderen Faktoren in der Welt noch vorhanden waren. Aktuell werden die Liquiditätsströme durch die Notenbanken verknappt. Wird es auch hier so sein, dass nur die Liquidität der Notenbanken den Takt vorgeben wird und egal was es noch an positiven Signalen gibt, solange die Notenbanken die Liqui verknappen wird es kein nachhaltiges Ansteigen der Börsen geben?