Nach der Woche der Wahrheit für den S&P 500 mit den Unternehmensergebnissen eines Großteils der Magnificient Seven hätte sie kommen sollen, die überfällige Korrektur. Das Ablassen von Druck aus einem (Aktien-)Kessel, der den großen Leitindex um 21 Prozent seit seinem Tief vom 27. Oktober 2023 nach oben hat schnellen lassen. Eine Aufwärtsbewegung mit 14 von 15 Wochen im Plus, etwas was es schon Jahrzehnte nicht mehr gegeben hat. Aber der Hype um die Künstliche Intelligenz mit all ihren vermeintlichen Nutznießern hält an, die Marke von 5000 Punkten im S&P 500 wurde am 8. Februar um 21:59:49 CET für eine Sekunde erreicht. Damit hat man den nächsten Meilenstein gesetzt, die (vorbereitete) Schlagzeile konnte gedruckt werden. Tags darauf wurden natürlich wieder viele Investoren in den Markt gespült. Aber was kommt danach?

Wartet man bei Big Money mit einem größeren Ausstieg aus Sicherheitsgründen auf die Bekanntgabe der Quartalszahlen des ganz großen Highflyers Nvidia, am 21. Februar? Um dann sogar wieder im saisonalen Muster zu liegen, mit einer schwachen zweiten Februarhälfte? Was aber etwas verwunderlich wäre, denn genau das nähme ein reflexiver Markt vorweg.

Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Der Kampf um die runde Marke 5000

Der Donnerstag der abgelaufenen Woche war schon ein sehr denkwürdiger Tag. Wie das Kaninchen vor der Schlange verharrte der große Leitindex S&P 500 mit seinem Gewicht von 75 Prozent der US-Marktkapitalisierung unterhalb der Marke von 5000. Stundenlang in einer Range von 5 bis 10 Punkten zappelnd, bis es dann doch für einen ganz kurzen Moment unmittelbar vor Börsenschluss klappte.

Am Freitag kam es dann zu den teilweise erzwungenen Anschlussorders – wenn eine runde Marke fällt und die aktiven Fonds unter Druck geraten. Es ist nämlich vor Kurzem geschehen, dass das Volumen der passiven Fonds jenes der aktiven mit über 12 Billionen Dollar überstiegen hat. Ich werde sicherlich noch öfters in diesem Jahr darüber berichten. Es wird für Big Money immer schwerer gegen die ETFs zu bestehen, denn diese waren ohne Zutun schon wieder beim vollen Anstieg des S&P 500 oder auch des All Country World Index dabei. Der psychologische Druck wird in der aktiven Branche stärker, ohne Zweifel.

Es ist schon jetzt ein etwas verrücktes Börsenjahr. Nach der ausgefallenen Santa Claus Rally ein starker Monat Januar und schließlich konnte der große S&P 500 in dieser Woche mit der Attacke auf die Marke von 5000 schon das durchschnittliche Kursziel der Analysten für Ende 2024 übertreffen. Bereits um über drei Prozent, es liegt bei etwa 4860 Punkten. Aber die hohen Indexstände sollen nicht über ein Thema hinweg täuschen, welches ich schon vor Wochenfrist angerissen habe: Die Gewinne am Aktienmarkt seit der Finanzkrise haben sich weit von ihren langfristigen Durchschnittswerten nach oben entfernt. Hier noch mal die Grafik über die historische Performance des S&P 500, die nach dem Überschreiten der 5000-er-Marke im S&P 500 sogar schon wieder überholt ist.

Nicht jedoch die These einer Rückkehr zum Mittelwert bei den Kursen (Reversion to to the Mean),

Denn in einer extrem verschuldeten US-Wirtschaft kann diese Wachstumsrate wohl auf Dauer nicht gehalten werden.

Von 676 Punkten beim S&P 500 im Tief der Finanzkrise 2009, aber auch vom Hoch vorher im Jahr 2007 mit 1565 Punkten auf über 5000 Zähler, das ist in dieser Wachstumsrate nicht fortsetzbar. Zumindest längerfristig nicht.

Was waren die Treiber dieser Rally von über 12 Prozent per annum? Seit 2009 dürften dies noch drei Prozent mehr sein.

Zunächst einmal eine Verschuldung des US-Staates, die es in Friedenszeiten noch nicht gegeben hat. Über mehrere Jahre seit Corona hinweg ein durchschnittliches Defizit von 8 Prozent, um all die Maßnahmen zur Stützung der Konjunktur zu finanzieren. Ob die gigantische Unternehmenssteuerreform, die dazu geführt hat, dass die Unternehmen die niedrigsten Steuern seit 1982 bezahlen, erst recht die großen TechTitel, die teilweise absurd niedrige Abgaben zu ihren zweistelligen Milliardengewinnen entrichten. Dann die Helikopterschecks für die Konsumenten, riesige schuldenfinanzierte Konjunkturpakete und, und, und.

Und nicht zu vergessen, die vielen Aktienrückkäufe, das Financial Engineering. An erster Stelle die Firma Apple, die in den letzten zehn Jahren Aktien im Wert von 619 Milliarden Dollar zurückgekauft hat. Damit hat das Unternehmen die Hälfte der Aktien aus dem Verkehr gezogen und den Kurs künstlich gestützt. Klar, dass ich damit nicht allzu stark wachsen brauche, um die Aktie haussieren zu lassen. Diese Entwicklung ist noch nicht vorüber, wie in dieser Woche berichtet. Ankündigungen von 105 Milliarden Dollar an Buybacks durch die Firmen nur seit Februarbeginn, in 2024 sollen es ganze 885 Milliarden Dollar sein.

Zurück zur aktuellen Lage.

Was hatte ich letzte Woche geschrieben? „Auf der einen Seite gieren die Märkte nach Zinssenkungen, um die Bewertung der Aktien zu verbessern, da niedrigere Zinsen für die Abdiskontierung künftiger Gewinne von Vorteil sind. Auf der anderen Seite bedeutet eine starke Wirtschaft aber zugleich, dass damit die Gewinne der Unternehmen steigen könnten, aber zumindest der befürchtete Einbruch am Aktienmarkt ausbleibt – Stichwort Soft Landing. Was wirkt schwerer?“

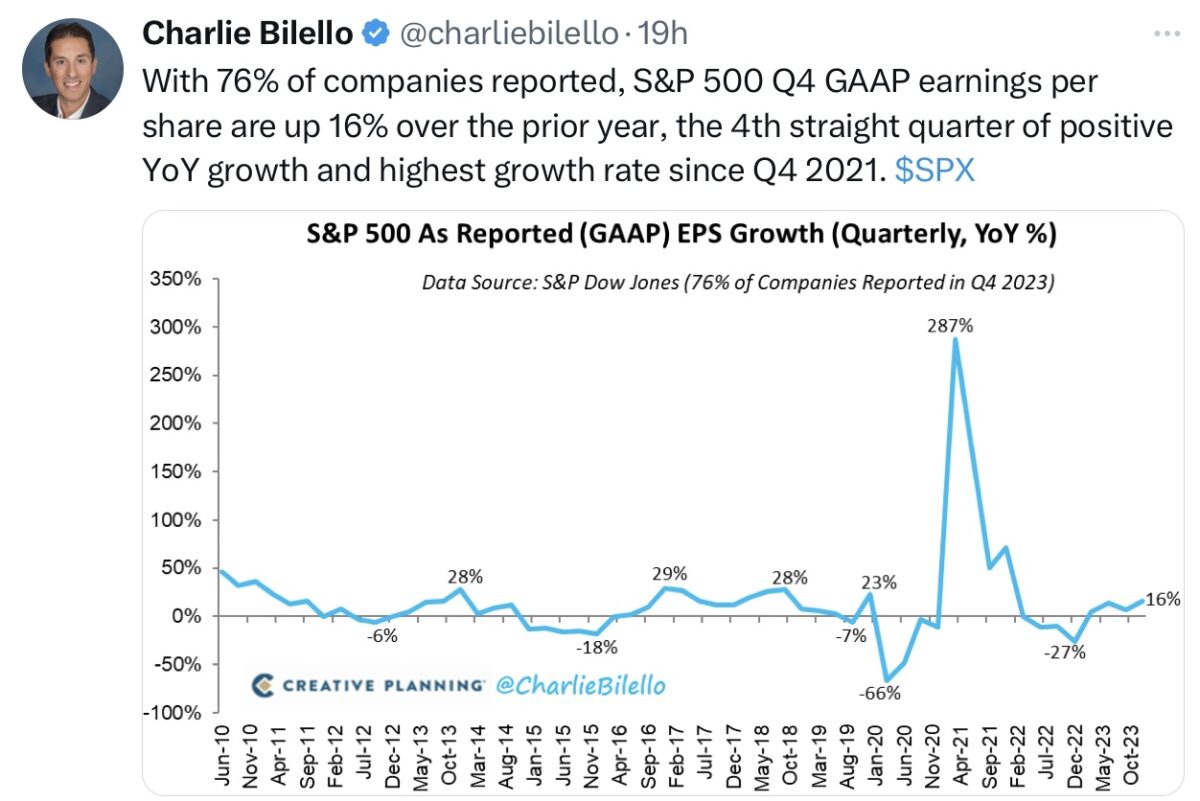

Die Unternehmen liefern, trotz gewaltiger Divergenzen. Von zweistelligen Zuwächsen bis ebensolchen Einbrüchen, es ist alles dabei. Die US-Wirtschaft wächst seit vier Quartalen, aktuell mit einem Plus von 16 Prozent bei den Unternehmensgewinnen. Noch?

Die Märkte glauben der Fed nach wie vor nicht, dass es nur zu wenigen Zinssenkung kommen wird. Andererseits ist auch das Rezessionsszenario wieder einmal verschoben worden und in diesem Widerspruch hangeln sich die Märkte, getrieben von der KI-Euphorie, immer weiter nach oben. Denn durch die vielen ETF-Sparpläne auf den Weltindex werden auch immer die schweren Schwergewichte im Big Techsektor gekauft und es gilt der Satz: Stärke gebiert Stärke. Bis es zu einem Stimmungsumschwung kommt.

Aber es gibt eine andere wichtige Entwicklung.

Seit die Zinssenkungshoffnungen auf ihrem Höhepunkt waren, ist der S&P500 um über fünf Prozent gestiegen. Es muss damit etwas anderes die großen Indizes antreiben, als die Hoffnungen auf Rate Cuts.

Das ständige Lamento über die geringer werdenden Zinsschritte in 2024 hat derzeit augenscheinlich keine Bedeutung. Es zählt anscheinend mehr der Ausblick auf eine Rückkehr des Wachstums bei den über 490 zurückgebliebenen Aktien im S&P 500.

Ständig spricht man über die aktuelle gigantische Marktkapitalisierung der Magnificient Seven von 13 Billionen Dollar. Aber der S&P 500 bringt momentan insgesamt 41 Billionen Dollar auf die Waage und sollten sich da die zurückgebliebenen Werte auch nur ein bisschen erholen? Eine finanzmathematische Frage, wieder einmal.

Auch der Nebenwerte-Index Russell 2000 zeigt Anzeichen von Belebung. Am Freitag mit einem Plus von 1,53 Prozent.

Weiß der Aktienmarkt mit seinen vielen Firmeninternen Insidern mehr als die Analysehäuser? Hat der Markt wieder einmal recht, auch wenn er sich etwa in einem Drittel der Fälle (beim Index) über die Zukunft irrt? Auch wenn jetzt ein großer Aufschrei kommt, mit vielen Beispielen, wo der Markt die Zukunft nicht einpreisen konnte. Wie zum Beispiel beim Auftreten von externen Schocks (Pandemie, Kriege), der Markt preist Informationen ein und keine Ereignisse. Aber dies gelingt dem Markt mit seinen vielen Insidern besser als irgendeinem Analysehaus, ansonsten müssten die großen Geldhäuser den S&P 500 langfristig schlagen. Schon auf Sicht von fünf Jahren liegen aber 90 Prozent der Fonds hinter der Benchmark.

Ergo: Das Geflecht von Wirtschaftsentwicklung, Zinssenkungen und Inflationsentwicklung ist ein Rätsel, welches sich die nächsten Wochen und Monaten auflösen muss.

Hier der Stundenchart auf den Future des S&P 500. Mit dem Blick auf die Hausse seit Ende Oktober 2023. Abkühlung tut Not.

Die Konjunkturdaten der Woche

Die Wirtschaftsdaten in dieser Woche brachten einige Überraschungen bei den Frühindikatoren. So zum Beispiel bei den Einkaufsmanagerindizes in den USA, in denen der Servicesektor auf 53,4 Punkte geklettert war (nach 50,5 im Vormonat). Bedeutsam deshalb, weil die US-Wirtschaft zu 70 Prozent durch Dienstleistungen bestimmt wird. Noch überraschender der Anstieg der Preiskomponente auf 64 Zähler (VM 57,4). Anscheinend geht dem US-Konsumenten immer noch nicht das Geld aus. Hierzu gleich mehr.

Dazu weiter stabile Daten zu den wöchentlichen Anträgen auf Arbeitslosenunterstützung. Sehr im Sinne der aktuellen Regierung, sehr „seasonal adjusted“.

Anders die Lage in Europa, speziell in Deutschland, aber auch in China. In Deutschland ist es ganz besonders die energieintensive Industrie, die nach unten zeigt, in China das Debakel mit dem Immobiliensektor. 65 Millionen leerstehende Wohnungen, gebaut in einer Art von irrationellem Überschwang (irrational exuberance) fordern ihren vermögenstechnischen Tribut. Die Preise sinken in China auf breiter Front.

S&P 500: Sentiment und Investitionsquote

Im neuesten AAII-Sentiment Report, welcher die Stimmung der US-Privatanleger beschreibt, hat sich die Zahl der Bullen nur marginal verändert, von 49,1 auf 49,0 Prozent. Allerdings ist die Zahl der Bären von 24,5 Prozent weiter gesunken. Man ist im Lager der „Kleinen“ zweifelsohne schon recht euphorisch, die Durchschnittswerte für Bullen liegen bei 37,5 Prozent, bei den Bären bei 31,0 Prozent.

Die Investitionsquote der aktiven Fondsmanager ist von 87,36 Prozent in der Vorwoche auf 93,77 Prozent gestiegen. Big Money nähert sich also wieder dem Investitionshoch vom 27. Dezember mit 102,7 Zählern.

Ja, und das US Stimmungsbarometer, der Fear&Greed-Index, hat sich weiter in den Bereich der extremer Gier entwickelt – auf 78 Prozent.

Die Freitagsschlusskurse

Vor zwei Wochen hatte ich im Wochenendartikel getitelt: S&P 500 – auf dem Weg zum 5000-er? Jetzt ist es soweit, das neue Hoch liegt bei 5029 Punkten. Kurstreiber waren auf Wochensicht einmal mehr Nvidia, Google, Microsoft, Amazon, Apple und zur Abwechslung sogar wieder einmal Tesla.

Die Tages und Wochenveränderungen:

Dow Jones: minus 0,14 Prozent, 38.671 Punkte, Vorwoche 38.654 Punkte

S&P 500: plus 0,57 Prozent, 5026 Punkte, Vorwoche 4958 Punkte

Nasdaq Composite: plus 1,25 Prozent, 15.990 Punkte, Vorwoche 15.628 Punkte

Russell 2000: plus 1,53 Prozent, 2099 Punkte, Vorwoche 1962 Punkte

Dax 40: minus 0,2 Prozent, 16.921 Punkte, Vorwoche 16.918 Punkte, (Xetra-Schluss)

Der deutsche Leitindex hatte am Dienstag mit 17.050 Punkten kurzzeitig ein neues Allzeithoch erreicht, bleibt aber in seiner Range.

Volatilitätsindex VIX: 12,93 Punkte, plus 1,09 Prozent, Vorwoche 13,93 Punkte

10-jährige US-Staatsanleihe: 4,175 Prozent, Vorwoche 4,03 Prozent

2-jährige US-Staatsanleihe: 4,48 Prozent, Vorwoche 4,368 Prozent

Exkurs: Warum ist die US-Wirtschaft so resilient? Ist es das langfristige Schuldenmachen der Bürger?

Ständig liest man in Analysen über die US-Wirtschaft, die zu 70 Prozent von ihren Konsumenten abhängt, dass die hohen Zinsen dazu führen werden, dass dem Konsumenten das Geld ausgehen muss. Dabei wird übersehen, dass die US-Notenbank zwar schon seit März 2022 die Zinsen angehoben hat, aber den Verbraucher damit nicht in übergroßem Maße tangiert. Denn dieser hat die lange Nullzinsphase 2020/2021 genutzt, um sich langfristig zu verschulden. Erst zu Wochenmitte hatten Fed-Offizielle sich in Statements darüber gewundert, warum die stark gestiegenen Zinsen Wirtschaft und Konsum nicht stärker eingebremst haben. Sie müssten es eigentlich wissen, denn sie sind die Ursache dafür, dass es so gekommen ist, eben weil sie die Zinsen so lange in der Nähe von null gehalten hatten. „Wer zu spät kommt (Fed), den bestraft der Verbraucher.“

Was Konsumenten und Unternehmen weidlich ausgenutzt haben, um sich langfristig zu verschulden: 89 Prozent der Konsumentenkredite sind langfristige Kredite.

Damit wird wieder einmal deutlich, wie sich die Fed durch ihre lange Null-Zinsphase selbst ins Knie geschossen und damit die eigene Zinspolitik unwirksam gemacht hat. Selbst höchste Leitzinsen bleiben am Immobilienmarkt wenig wirksam, wenn der Käufer eine 30-jährige Hypothek in der Niedrigzinsphase aufgenommen hat.

Der Staat hingegen – aber auch viele der 4000 kleinen Banken in den USA – geraten dadurch in immer größere Schwierigkeiten. Denn der Staat hat sich sehr kurzfristig verschuldet und dies sogar noch in einem gigantischen, historischen Ausmaß. Die Geldinstitute hingegen haben sich aufgrund der Regularien mit langlaufenden, sicheren Staatsanleihen eingedeckt – ein großer Fehler vor einem gigantischen Zinsanstieg.

Die hohe Schuldenlast des US-Staates und die damit verbundene Zinsbelastung ist etwas, was der große Finanzmathematiker Nassim Taleb als möglichen künftigen weißen Schwan bezeichnet hat.

US-Konjunktur: Warum die Kaufkraft des Konsumenten gestiegen ist

Es gibt aber eine andere Entwicklung, die in den USA sehr stark konjunkturstützend wirkt.

Der Rückgang der Inflation in den USA binnen eines Jahres von 6,4 auf etwa 3,4 Prozent hat das US-Verbrauchervertrauen stark nach oben gebracht, abzulesen an den Daten des US-Conference Board oder der Umfrage der Uni Michigan.

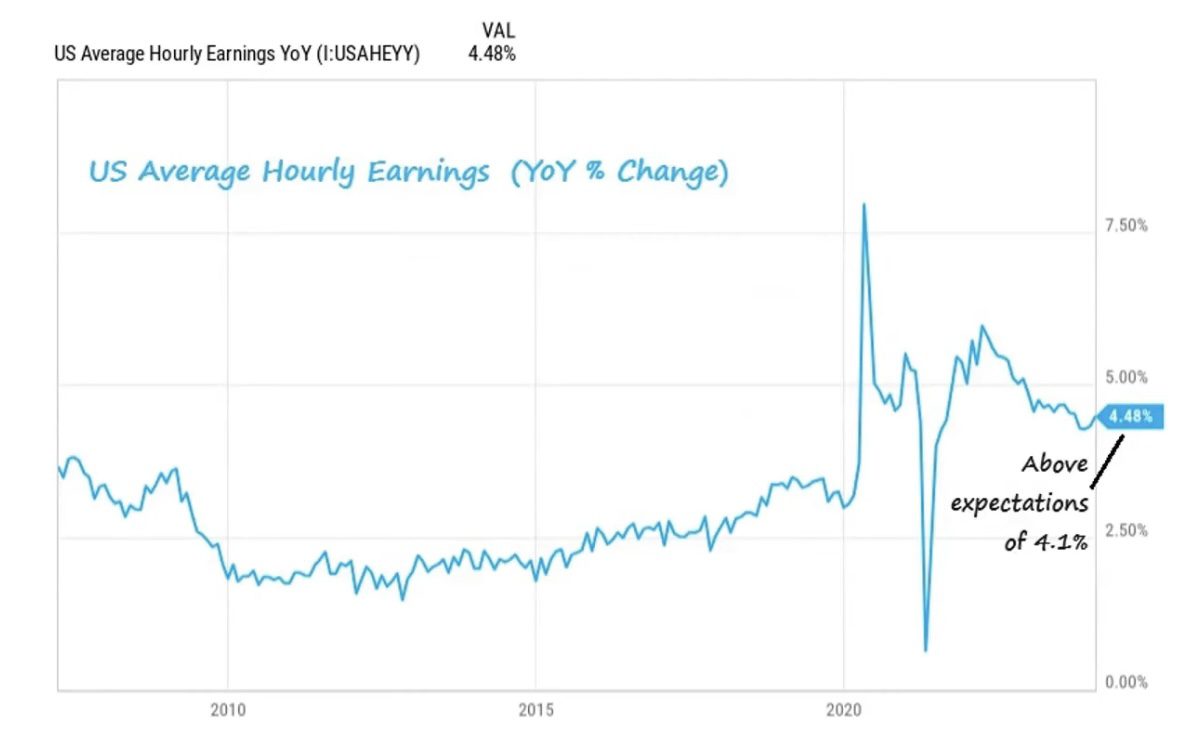

Denn gleichzeitig sind die Löhne nun schon acht Monate real positiv, der letzte monatlich berechnete Lohnzuwachs betrug 4,48 Prozent.

Wenn die am kommenden Dienstag veröffentlichen, neuen Verbraucherpreisdaten keine böse Überraschung bringen, dürfte sich an dieser Sachlage nichts geändert haben. Der Realtime-Indikator der Federal Reserve Bank of Cleveland erwartet sogar sinkende CPI-Daten (2,94%).

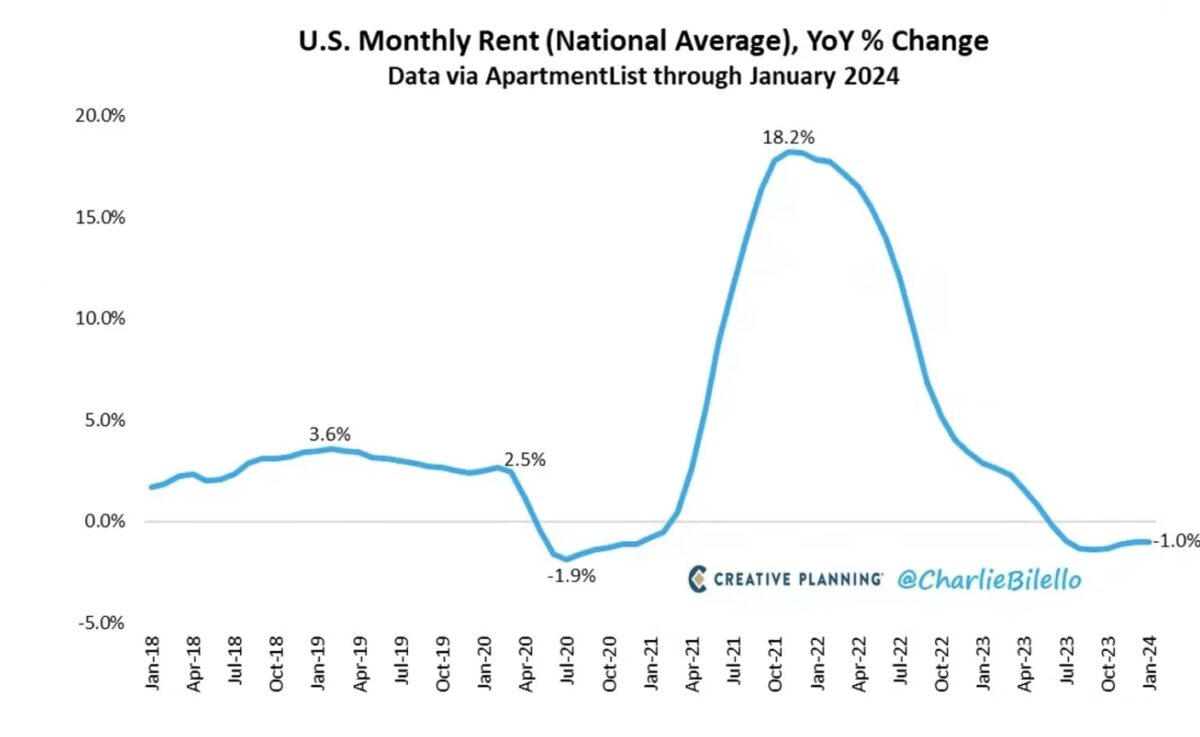

Hinzu kommt noch: Die Kosten für die Mieten in den USA sind rückläufig. Derzeit im Jahresvergleich mit minus 1,0 Prozent. Auch diese Differenz zu den Löhnen steigert die Kaufkraft:

Die Auswirkungen auf die US-Geldpolitik

Die Folge dieser Zusammenhänge ist natürlich eine überraschend resiliente US-Wirtschaft und eine US-Notenbank, die mit ihren Zinssenkungen immer länger warten muss. Was auf der anderen Seite die US-Administration ein wenig verärgert, denn damit wird die Zinslast in den USA ständig höher. Wie in letzten Woche ausgeführt, gibt es Anleihen in Höhe von 10 Billionen Dollar, die in diesem Jahr zu refinanzieren sind und gleichzeitig nicht wenige neu zu emittierende Anleihen. Alles mit Zinsen, die höher liegen als in der Vergangenheit. Die Zinslast hat aber bereits die 1000 Milliarden Dollar Grenze überschritten.

S&P 500: Was ist wichtiger für Wirtschaft und Börse? Sinkende Leitzinsen oder sinkende Kapitalmarktzinsen?

Eine akademische Diskussion, aber fest steht, die Kapitalmarktzinsen in Gestalt der zehnjährigen US-Staatsanleihe werden durch Angebot und Nachfrage bestimmt und damit durch die Erwartung einer starken oder schwachen zukünftigen Wirtschaft. Das aber bestimmt gleichzeitig die Höhe der vielen Konsumentenkredite, die an diese Benchmark gekoppelt sind.

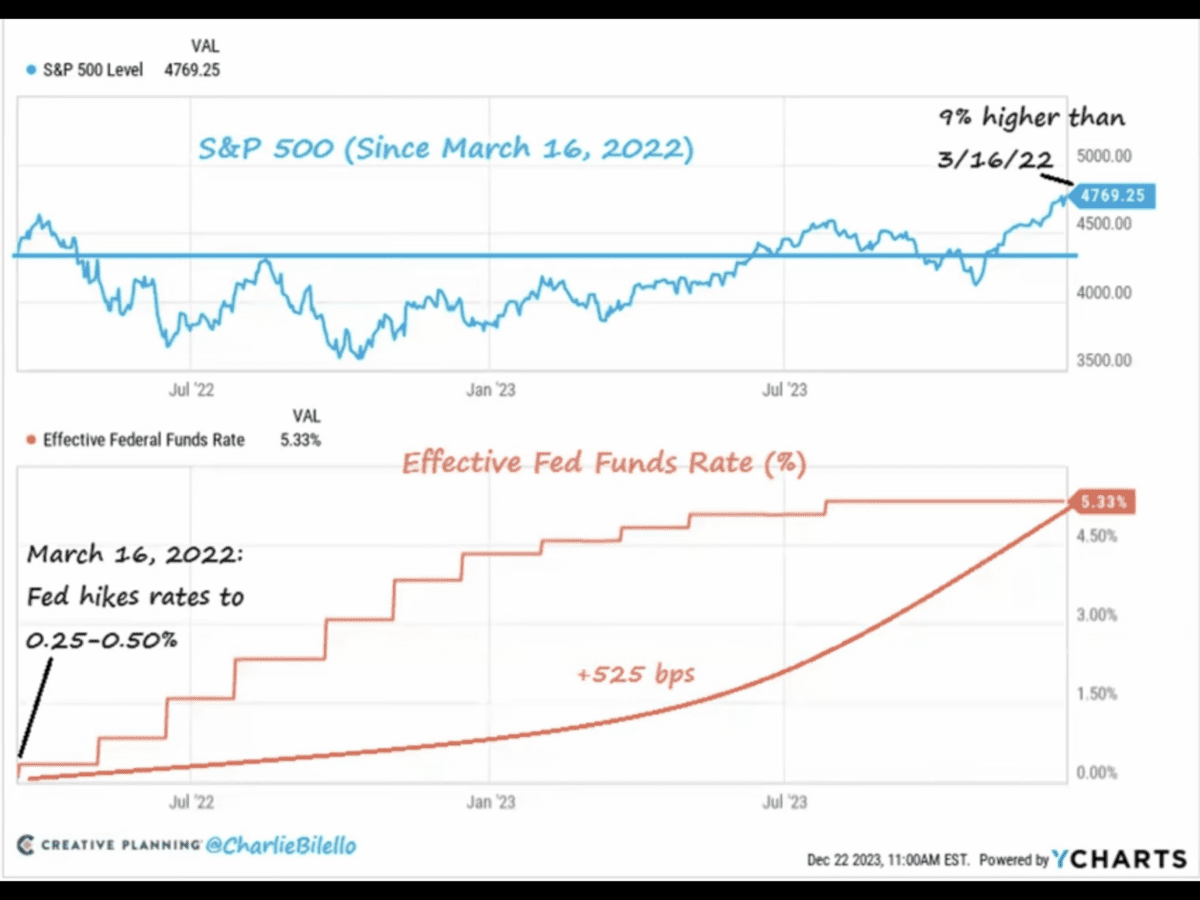

Die Leitzinsen hingegen beeinflussen direkt nur die kurzlaufenden Papiere bis zu einer Laufzeit von zwei Jahren und natürlich auch die Kreditstandards der Banken, die diese an die Kunden teilweise weiterreichen. Aber dass die Leitzinsen nicht das Ausschlaggebende waren, zeigt diese Grafik von Charlie Bilello. Trotz eines Zinsanstiegs bei den Leitzinsen von 525 Basispunkten in 16 Monaten ist der S&P 500 über 5000 Punkte gestiegen. Um aktuell über 10 Prozent, denn diese Grafik stammt noch aus dem Dezember:

Fazit und Ausblick

Der US-Aktienmarkt und der S&P 500 ist derzeit getrieben von Momentum, von Emotionen und von den Mechanismen, die ich schon in der Dotcom-Bubble zur Jahrtausendwende beobachtet habe.

Als folgender Spruch gelegentlich die Runde machte: „Es ist für die Seele sehr bedrückend, einen Freund reich werden zu sehen!“ Die aktuelle Fassung bezieht sich wohl auf die Euphorie bei KI.

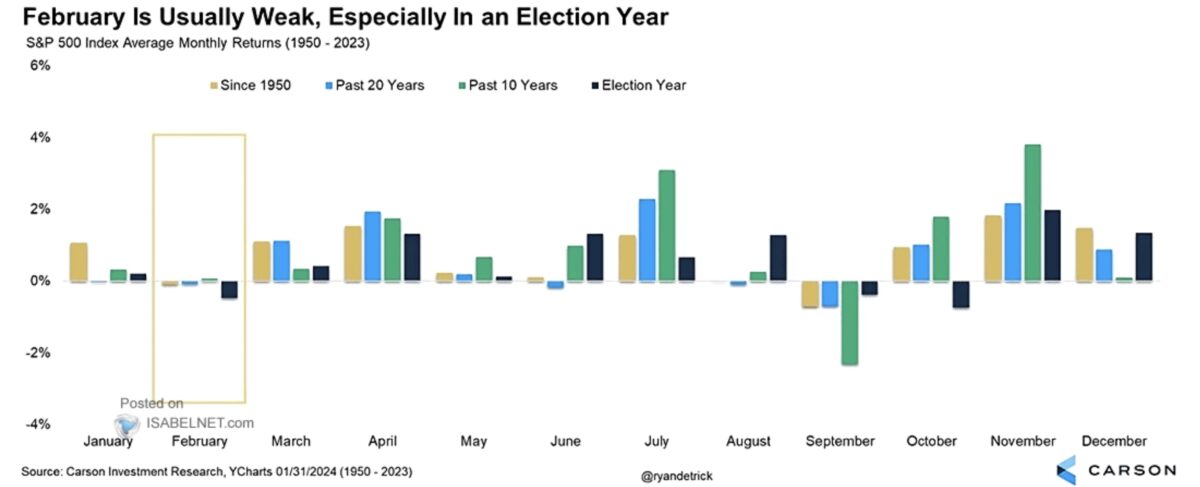

Der S&P 500 ist in 14 von 15 Wochen gestiegen, so etwas gab es bereits seit vielen Jahren nicht mehr. Allein schon deshalb liegt eine Korrektur auf dem Tableau. Auch spricht die Saisonalität dafür, die zweite Februarhälfte ist statistisch die zweitschwächste Periode des Jahres. Wie aus dieser Übersicht von Ryan Detrick ersichtlich:

Die Spannung nimmt zu, auch wenn dies schon wieder abgedroschen klingt für den Aktienmarkt. Aber nach über 21 Prozent Kursanstieg beim S&P 500 in kurzer Zeit, stellt sich einfach die Frage nach dem Auslöser einer Korrektur, der wie immer vorher nicht prognostizierbar ist. Aus heiterem Himmel kommend und im Nachhinein immer so logisch zu erklären. Auch ein Kennzeichen für die smarte Finanzpresse.

Aber die zweite Februarhälfte klingt mit einem Sell the News- Effekt bei Nvidia und einer Umsetzung des saisonalen Musters in einem Wahljahr irgendwie schon sehr plausibel.

Ein spürbarer Kursrückgang wäre etwas, was der Markt benötigt, um anschließend wahljahrtypisch steigen zu können. Aber dem Prinzip der Reflexivität am Markt folgend, tritt zunächst das nicht ein, was erwartet wird, sondern erst, wenn genügend Ungeduldige aufgegeben haben.

Aber vermutlich gibt es bereits mittelfristig bei der Euphorie um die KI-Titel eine Wiederauflage des legendären Spruchs von Chuck Prince (Citygroup) kurz vor der großen Finanzkrise: „Wenn die Musik spielt, müssen wir aufstehen und tanzen.“ Aber nur in der Nähe des Ausgangs – etwas was gründlich schief gegangen ist. Weil dies eben nur für eine Minderheit möglich ist.

Kommentare lesen und schreiben, hier klicken

Danke für den ausgewogenen Beitrag. Größere Korrektur durchaus möglich und wahrscheinlich auch nötig, aber wie Sie schreiben, in der Euphorie von KI schwer vorauszusagen wann genau. Manche sehnen diesen Zeitpunkt schon eineinhalb Jahre herbei. Stimme Ihnen zu, dass es im nächsten Schritt auch durchaus möglich ist, dass die Big-Tech abgeben und die Vielzahl an zurückgebliebenen Werte erstmal nachholen. Man sollte momentan immer beide Szenarien im Blick behalten.

Das ist ein ganz langfristiger Aufwärtstrend, der schon seit dem März des Jahres 2009 läuft. DAX damals 3588,Nasdaq 1040,Dow 6575 Punkte…

Der Trend ist vergleichbar mit dem Super- Trend von 82 bis 00,DAX zurück berechnet bei um die 500 steigt bis auf über 8000 ,Dow von um die 850 auf über 11 500 usw…

Insofern hätte der Trend noch eine Weile, drei volle Jahre, um genau zu sein….

Ob und wann diesmal die Blase platzt, kann aber keiner genau sagen, denn niemand hat ne Glaskugel…

Übergeordnet bleibt natürlich das Thema negative Realverzinsung für die Märkte entscheidend. Diese liegt momentan in fast allen Währungsräumen vor, besonders aber in Deutschland, Japan, der Schweiz, den nordischen Ländern, allgemein den traditionell, stabilitätsorientierten Ländern, die über einen guten Leumund, also über ein gutes Rating verfügen…

Das letzte Mal das es in Deutschland eine positive Realverzinsung gab ,ist viele Jahre her, das war mal kurzzeitig,im April 2011,kurz vor Ostern, deutsche Umlaufrendite damals bei exakt 3,26 Prozent bei einer Inflation von knapp über 2 Prozent…

Aber im Prinzip liegt seit dem März des Jahres 2009,dem Tiefpunkt der Finanzkrise, eine permanente negative Realverzinsung in Deutschland und den anderen Währungsräumen vor….

Die historischen Inflationsraten können Sie unter statista. com einsehen und die historischen Umlaufrenditen unter boerse.de…

Dann setzen Sie alles in’s Verhältnis und Sie werden sehen das bis zum Sommer 2008( kurz vor der Lehman Pleite ( Montag, der 15.09.08) die Realverzinsungen in Deutschland meistens positiv waren, Ausnahmen bestätigen die Regel…

Diese negativen Realverzinsungen, fast aller Währungsräume, seit der Finanzkrise ,sind der größte Treiber für die Märkte….

Damit eine Blase platzt müssen zwei Dinge müssen zusammenkommen, erstens eine sehr große Überbewertung und last but not least, eine sehr starke, positive Realverzinsung…

So wie im Jahre 2000 und 07….

Die jetzigen Realzinsen sind nicht dazu geeignet die Blase platzen zu lassen …Es kann also noch eine Weile so weitergehen…

Dabei bleiben, regelmäßig investieren, sein Kapital breit streuen…diese Regeln des Investierens sind aber davon ausgenommen, zeitlos und universell…

@Sebastian. Und schon wieder wird die hirnlose Kopiererei der Vorwochen fortgesetzt.

„Diese negativen Realverzinsungen, fast aller Währungsräume, seit der Finanzkrise ,sind der größte Treiber für die Märkte….“ (in über 25 Ländern gibt es bereits eine positive Realverzinsung).

Damit eine Blase platzt müssen zwei Dinge müssen zusammenkommen, erstens eine sehr große Überbewertung und last but not least, eine sehr starke, positive Realverzinsung…“

In den USA haben wir schon seit einigen Monaten eine extrem positive Realverzinsung. Und was macht der Markt?

„Der Trend ist vergleichbar mit dem Super- Trend von 82 bis 00,DAX zurück berechnet bei um die 500 steigt bis auf über 8000 ,Dow von um die 850 auf über 11 500 usw…“

Warum gab es den Super-Trend von 1982 bis 2021? Weil die Zinsen in Schüben gefallen sind, wie nie zuvor, bis auf null. Und jetzt haben wir eine Normalisierung der Zinsen. Kein Vergleich.

Hast du nicht immer geschrieben, der Dax wäre eine Mogelpackung, weil man den Kurs-Dax heranziehen müsste? Dieser Kurs-Dax steht aktuell bei etwa 6750 Punkten, fast unverändert zur Jahrtausendwende. Aber die Gewinne des Dax sind dreimal so hoch wie damals. Wo liegt hier die ständig beschriebene Überbewertung zum Jahr 2000?

Eine neue Woche hat begonnen. Unverändert geblieben ist der Schaarschmidt-Unsinn. Im Sinne von: Wenn ich etwas falsches hundert Mal kopiere, wird es doch irgendwann mal stimmen!!

@Schaarschmidt. Ich habe nicht von dem Platzen einer grossen Blase gesprochen, sondern von einer Korrektur / Konsolidierung der Rally seit letztem Jahr im Oktober. Es ist schade, dass Sie aus Ihrer Endlosschleife nicht mehr rauskommen. So ist leider keine gute Diskussion mit Ihnen möglich.