Nach dem Japan-Schock stellt sich die Frage: Wie weit reichen die Buy-the-Dip-Käufe beim US-Leitindex S&P 500?

S&P 500: Die Entwicklung nach dem Black Monday

Mit einer solchen Börsenentwicklung nach dem Black Monday (5.August) hätten wohl nicht einmal optimistische Investoren des S&P 500 gerechnet. Bei einem Volatilitätsindex VIX von 65 war rein formal Panik angesagt, mit weiter fallenden Kursen. Schließlich hatte man dieses Niveau nur bei den ganz großen Krisen der Vergangenheit mit stets zweistelligen Kursverlusten bei den großen Indizes gesehen.

Es ging um die rasche (Teil-)Rückabwicklung des Carry Trades, also der schon seit Jahren fast „risikolosen“ Praxis sich im japanischen Yen zu verschulden und das Kapital weltweit höherrentierlich anzulegen. Dies ging so lange gut, bis die japanische Währung es „wagte“, binnen eines Monats um 13 Prozent nach oben zu klettern. Dies zerlegte zunächst einige Hedgefonds, die Anleger begannen in Panik zu rechnen und man spekulierte an diesem Tag mit Volumina in Billionen-Dollar-Höhe, die am Markt noch weiter platziert werden könnten.

Aber es gelang der japanischen Notenbank, in Zusammenarbeit mit dem Finanzministerium, die Währung stabil zu halten – die Nachbeben blieben aus. Und es trat das Gegenteil ein: die Käufer identifizierten das Ereignis als singulär, selbst der japanische Index legte in den folgenden neun Tagen um über 17 Prozent zu.

Ist damit das Sommergewitter bereits zu Ende? Die Marktteilnehmer scheinen davon auszugehen, außer Acht lassend, dass die problematische Phase in einem typischen Jahresverlauf erst bevorsteht. Die erste Zinssenkung der US-Notenbank am 18. September scheint geradezu zementiert zu sein, was allerdings ein sehr zweischneidiges Schwert sein könnte. Wie schon so oft formuliert: Zinssenkungen sind gut, wenn man sie machen kann, aber schlecht, wenn man sie machen muss – Stichwort Rezession. Dass dies die entscheidende Thematik für die Märkte ist, zeigen die Reaktionen auf die besseren Einzelhandelsumsätze und die niedrigeren Erstanträge auf Arbeitslosenhilfe in dieser Woche. Die Rezessionsängste nahmen ab, die Hoffnung auf ein Soft Landing zu.

Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Woher diese Marktstärke?

War es nicht der Allgemein-Konsens, dass es nach dem Platzen des Carry Trades im Japan mit dem historischen Verlust beim Nikkei von über 12 Prozent nicht zur Tagesordnung übergehen kann? Dass noch weitere Nachbeben stattfinden würden, in allen Indizes, schließlich waren die Verluste an diesem Black Monday global schon sehr ausgeprägt. Das konnte es doch nicht gewesen sein mit der Abwicklung des Carry Trades. Der Volatilitätsindex VIX war auf Höhen wie beim Corona-Crash gestiegen, obwohl es eigentlich gar keine Krise außerhalb Japans gegeben hat. Es kam anders, als es in nahezu allen Wirtschaftsmedien dargestellt wurde.

Viele Investoren, ob Institutionelle (Hedgefonds) oder auch Privatanleger, nutzten die tiefen Kurse für ein Buy-the-Dip, wie man es in der Phase seit dem letzten Markttief im Oktober 2022 häufig so erfolgreich praktiziert hatte. Dann kamen die Eindeckungen, die Anschlusskäufe und das Momentum kehrte zurück.

Der Future auf den S&P 500 zeigt es. Wer am Montag vor einer Woche aus dem großen Markt ausgestiegen ist, wird sich jetzt ein wenig über die Kursentwicklung ärgern:

Es war diese eigenartige Konstellation von fundamentalen Daten und Markttechnik, die diesen Rebound möglich machte. Zunächst die Notfallaktion der Bank of Japan, zusammen mit dem Finanzministerium, die den Wertverfall des Yen stabilisierte. Dann die bereits bestehenden Absicherungen nach den großen Gewinnmitnahmen bei Nvidia und Co, die beim Black Monday noch weiter ausgebaut wurden. Und wenn sich dann das Unheil nicht fortsetzt, wird sich eingedeckt – sprich die Put-Optionen werden aufgelöst und schon steigen die Kurse. Das aber hätte nicht ausgereicht, um eine solch starke Rally bei S&P 500 udn den anderen Indizes zu generieren.

In der Vorwoche herrschte schon so etwas wie Panik, dass die US-Wirtschaft zeitnah in eine Rezession abgleiten könnte. Dann brachten Daten aus der Wirtschaft ein rasches Umdenken und Umschwenken der Investoren – hierzu gleich mehr. Das Ergebnis all dieser Parameter war eine für den August saisonal äußerst seltene Kursrally, die nicht nur die Verluste der Woche ausglich, sondern den S&P 500 sogar in Richtung seiner alten Juli-Höchststände trieb.

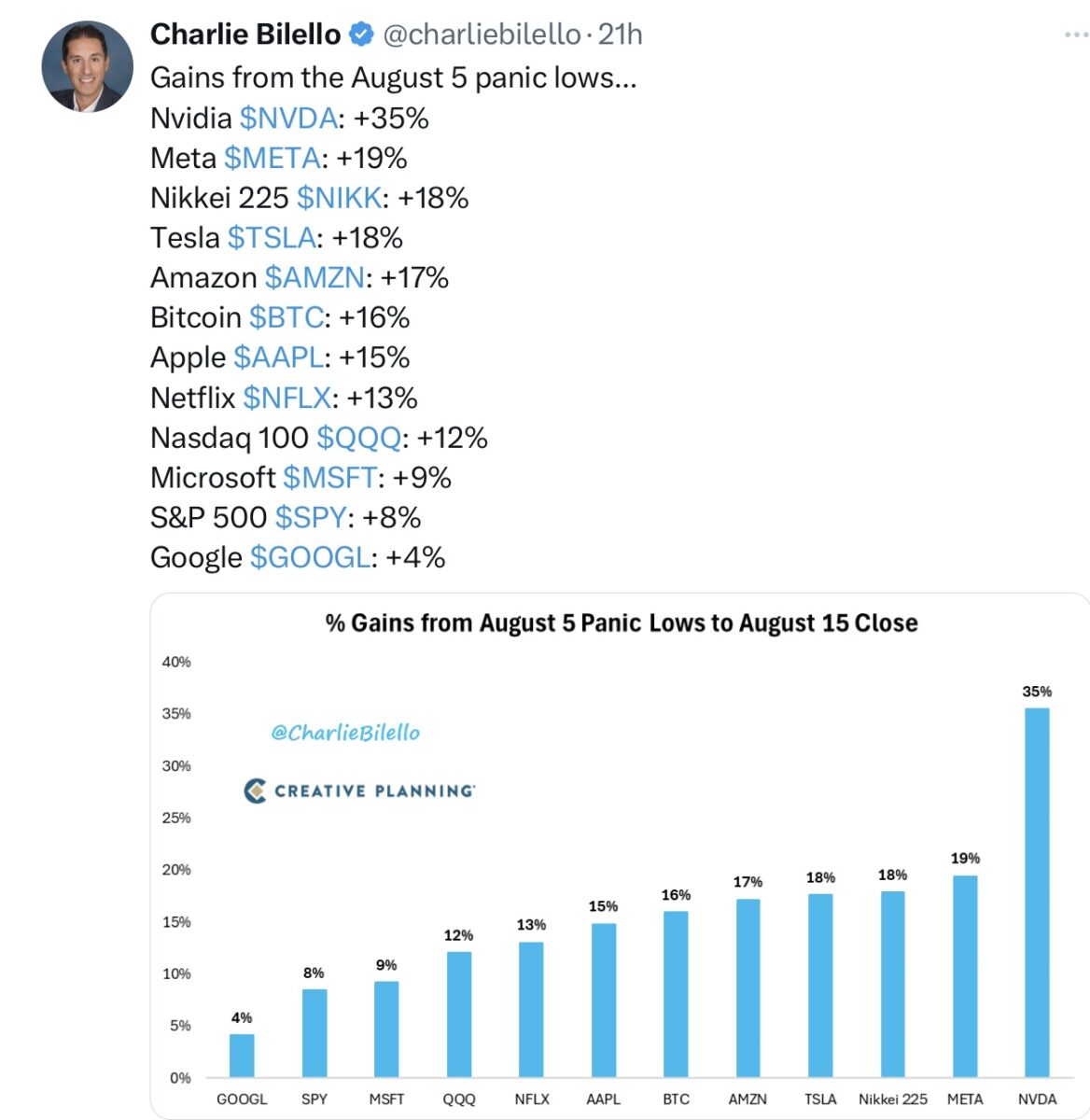

Hier eine Übersicht von Charlie Bilello über die exorbitanten Kursgewinne ausgewählter Assets (Stand Donnerstag).

Und nicht zu vergessen, dass gerade in dieser schwierigen Woche die Black-out Period fast vorüber war. Über 90 Prozent der US-Unternehmen im S&P 500 konnten bereits wieder ihre Aktien zurückkaufen. Dies zu teilweise sehr verlockenden Einstiegskursen.

Ergo: Der große Einbruch an den Märkten scheint vorüber zu sein, der Black Monday im Zusammenhang mit den Cary Trades erscheint wie ein singuläres Ereignis. Insgesamt betrachtet herrschte nicht die große Panik an den Märkten mit dem großen Ausverkauf, wie man es anhand des Stands beim Volatilitätsparameter VIX hätte erwarten müssen.

Das Goldilocks-Szenario ist also wieder präsent an den Märkten – das äußert sich an der Wall Street mit folgenden Erwartungen bezüglich der Gewinne beim S&P 500 für die nächsten Quartale:

Q3: + 5,8 Prozent

Q4: +13,6 Prozent

Q1 2025: +14,8 Prozent

Q2 2025: +14,4 Prozent

Liest sich schon wieder ein bisschen wie Alice im Wunderland, kontinuierliches Wachstum, kein Hinweis auf Marktturbulenzen aufgrund der Verschuldungssituation oder von Wachstumssorgen im Rest der Welt! Die USA, weiter eine Insel der Glückseligkeit?

S&P 500 und das Sentiment: Die Zuversicht bleibt hoch

Zumindest, was den Privatanleger betrifft, denn die Quote der „bullish“ gestimmten Anleger stieg in dieser Woche auf 42,5 Prozent, während das Bärenlager auf 28,9 Prozent abnahm. Historisch betrachtet sind das aber keine Extremwerte, sowohl in der einen als auch in der anderen Richtung.

Die Investitionsquote von Big Money ist in dieser Woche erheblich gesunken. Wieder einmal in einen Aufschwung hinein, man könnte es fast als Kontraindikation bezeichnen. Von 75,33 Prozent in der Vorwoche auf relativ niedrige 56,57 Prozent in der aktuellen Woche. Aber die Institutionellen können aus regulatorischen Gründen in bestimmten Situationen auch nicht anders. Weil sie sofort aufgrund ihres Risikomanagements die Quote senken müssen. Nicht unbedingt ein Vorbild für den privaten Anleger.

Das Angstbarometer von CNN, der sehr bekannte Fear&Greed-Index, befindet sich mit seinen 34 Punkten nun im Bereich von „Angst“, was aber wiederum keine großen Rückschlüsse auf künftiges Anlegerverhalten zulässt. Nur bei extrem tiefen Werten lohnt es sich auf eine Trendwende zu spekulieren.

Die Konjunkturdaten der Woche – Das kräftige Lebenszeichen des Konsums

Hatte man sich in der Vorwoche noch etwas vor den Inflationsdaten geängstigt, den Erzeuger- und Verbraucherpreisen, so konnte man in diesen Tagen rasch erkennen, dass sich der Fokus der Märkte verschoben hat. Auch wenn der Produzentenpreisindex auf Jahressicht von 2,7 auf 2,2 Prozent und der Verbraucherpreisindex von 3,0 auf 2,9 Prozent gefallen war. Es löste keine größeren Marktreaktionen aus. Anders aber am Donnerstag bei den Daten zu den Einzelhandelsumsätzen und zum Arbeitsmarkt. Vorbörslich meldete Walmart, der größte Einzelhändler der Welt, starke Umsätze und Gewinne und wenige Stunden später kamen die Einzelhandelsumsätze für den Monat Juli: Nominal plus 1,0 Prozent und damit der stärkste Anstieg seit über einem Jahr. Als dann mit 227.000 weniger als die erwarteten 234.000 Erstanträge auf Arbeitslosenhilfe publiziert wurden, verschwand es urplötzlich, das Gespenst einer bereits laufenden Rezession in den USA.

Hierbei wird wieder einmal deutlich, dass es der Konsument ist, der den großen Anteil für die US-Wirtschaft leistet, auch wenn Vieles auf Pump geschieht, was langfristig nicht haltbar ist.

Stets wird auch auf die Schwäche der Industrie in den USA hingewiesen, verdeutlicht durch einen Rückgang der Industrieproduktion im Monat Juli von minus 0,6 Prozent. Berücksichtigt man aber deren Anteil am US-BIP von gerade einmal 10 Prozent, so wird dieses Datum fast zu einer „Quantité Négligeable“, zumindest zu einer sehr nachgeordneten. Trotz der großen staatlichen Finanzspritzen über den Inflation Reduction Act.

Zuletzt überraschten am Freitag die Baugenehmigungen mit einem Rückgang auf das Niveau von Juli 2020. Ist das wirklich verwunderlich bei den noch sehr hohen Preisen und der Erwartung einer Reihe von Zinssenkungen durch die Federal Reserve oder nicht sogar ziemlich schlau von den künftigen Häuslebauern? Schon in den Jahren 2020/21 zeigten sich viele Kreditnehmer sehr weitblickend, indem sie sich die längst möglichen Kredite zu den tiefst möglichen Renditen gesichert hatten. Was einen Teil der Zinsanhebungen durch die Fed geradezu wirkungslos machte.

Und was die Konjunkturentwicklung allgemein angeht, gilt weiterhin: Nach den großen Arbeitsmarktdaten ist vor den Arbeitsmarktdaten.

Die Freitagsschlusskurse

Die zweite Woche nach dem CarryTrade-Unfall mit dem Volatilitäts-Spike geht zwar unspektakulär zu Ende, aber die Bilanz ist schon eine außergewöhnliche. Die beste Woche seit November 2023 und der S&P 500 steht nur noch zwei Prozent unter seinem Allzeithoch

Der Wochenschluss:

Dow Jones: plus 0,24 Prozent, 40.660 Punkte, Vorwoche 39.497 Punkte

S&P 500: plus 0,20 Prozent, 5554 Punkte, Vorwoche 5344 Punkte

Nasdaq Composite: plus 0,21 Prozent, 17.631 Punkte, Vorwoche 16.745 Punkte

Russell 2000: plus 0,31 Prozent, 2142 Punkte, Vorwoche 2041 Punkte

Dax 40: plus 0,8 Prozent, 18.322 Punkte, Vorwoche 17.722 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 15,33 Punkte, Vorwoche 20,41 Punkte

10-jährige US-Staatsanleihe: 3,883 Prozent, Vorwoche 3,940 Prozent

2-jährige US-Staatsanleihe: 4,054 Prozent, Vorwoche 4,055 Prozent

Interessant auch die Bilanz der großen Indizes, für diese Woche und seit dem Montag-Ausverkauf:

Dow Jones Average: plus 3 Prozent – plus 5,5 Prozent

S&P 500: plus 4 Prozent – plus 8,5 Prozent

Nasdaq Composite: plus 5,5 Prozent – plus 12 Prozent

Russell 2000: plus 3 Prozent – plus 7,5 Prozent

Stehen wir wirklich schon vor einer Rezession?

Die Frage aller Fragen. Schließlich geben historisch sehr aussagekräftige Indikatoren bereits seit vielen Monaten Signale für eine substanzielle Abschwächung der Wirtschaft in den USA. So wie der Indikator der Sammelindikatoren des Conference Board LEI, der schon sagenhafte 30 Monate seit seinem Hoch im Jahr 2021 gefallen ist. Verrückt, denn die durchschnittliche Zeit bis zum Eintreten einer Rezession betrug historisch nur 10,9 Monate. Dann die sehr lange Zeit mit inversen Zinskurven, die zuletzt sogar re-invertierten.

Und schließlich zu Monatsbeginn der US-Arbeitsmarkt, bei dem mit dem Erreichen der 4,3 Prozent Arbeitslosenrate die sogenannte SAHM-Rule, ein äußerst treffsicherer Indikator „getriggert“ wurde.

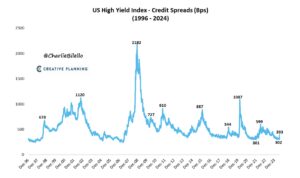

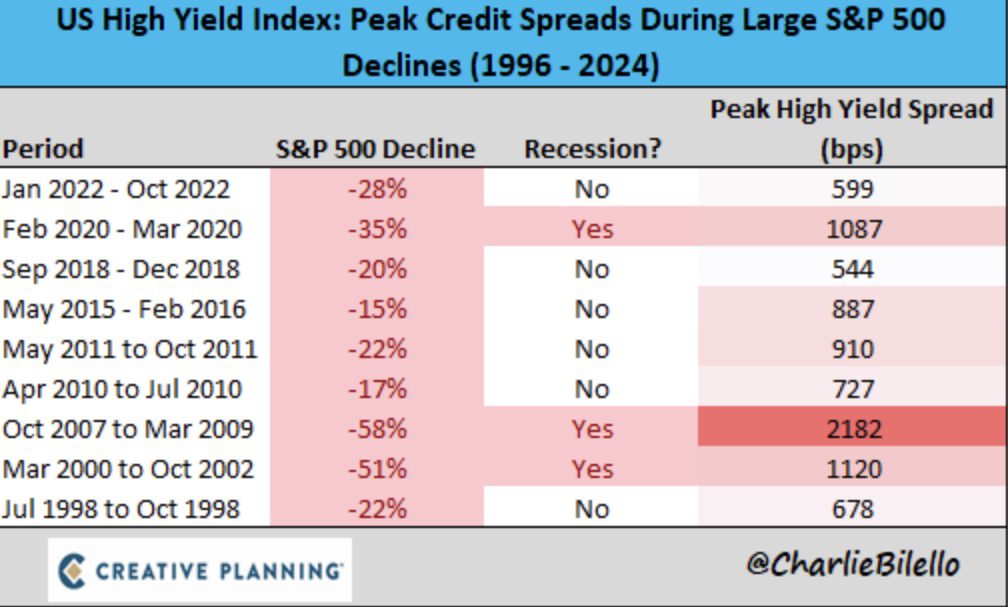

Aber es gibt am Finanzmarkt eine weitere Indikation, die vermutlich all die genannten Indikatoren bisher entkräftet hat. Es ist der Preis des Geldes für zahllose Firmen mit schwacher Bonität. Ablesbar am Credit Spread, also der Differenz zwischen den Triple A US-Staatsanleihen und dem Junk Bond Bereich. Diese betrug vor Kurzem nur 393 Basispunkte, also lag man absolut im Bereich des Normalen und weit entfernt von einer Krise. Hier die Langzeitübersicht mit all den Finanzkrisen der Vergangenheit:

Warum ist dies sehr entscheidend für das Auftreten einer Rezession? Hier die Logik:

Wenn die Hunderttausenden an Kleinunternehmen für ihre notwendigen Anleihen Aufschläge von 500 oder gar 1000 Basispunkten bezahlen müssen, ist eine Insolvenz nicht weit. Die Folge sind Entlassungen und ein Einbruch am Arbeitsmarkt, gefolgt von rückläufigem Konsum und schon wird die US-Wirtschaft in die Knie gehen. Was diese schon sehr häufig getan hat, wenn sich diese Spreads ausgeweitet haben.

Hier noch einmal eine sehr aussagekräftige Grafik unter den Hunderten, die täglich in den Medien kursieren. Bei einem Spread von 1000 Basispunkten und mehr wird eine Rezession schon sehr wahrscheinlich. Darunter nicht, aber die Aktienmärkte beginnen schon vorher zu leiden:

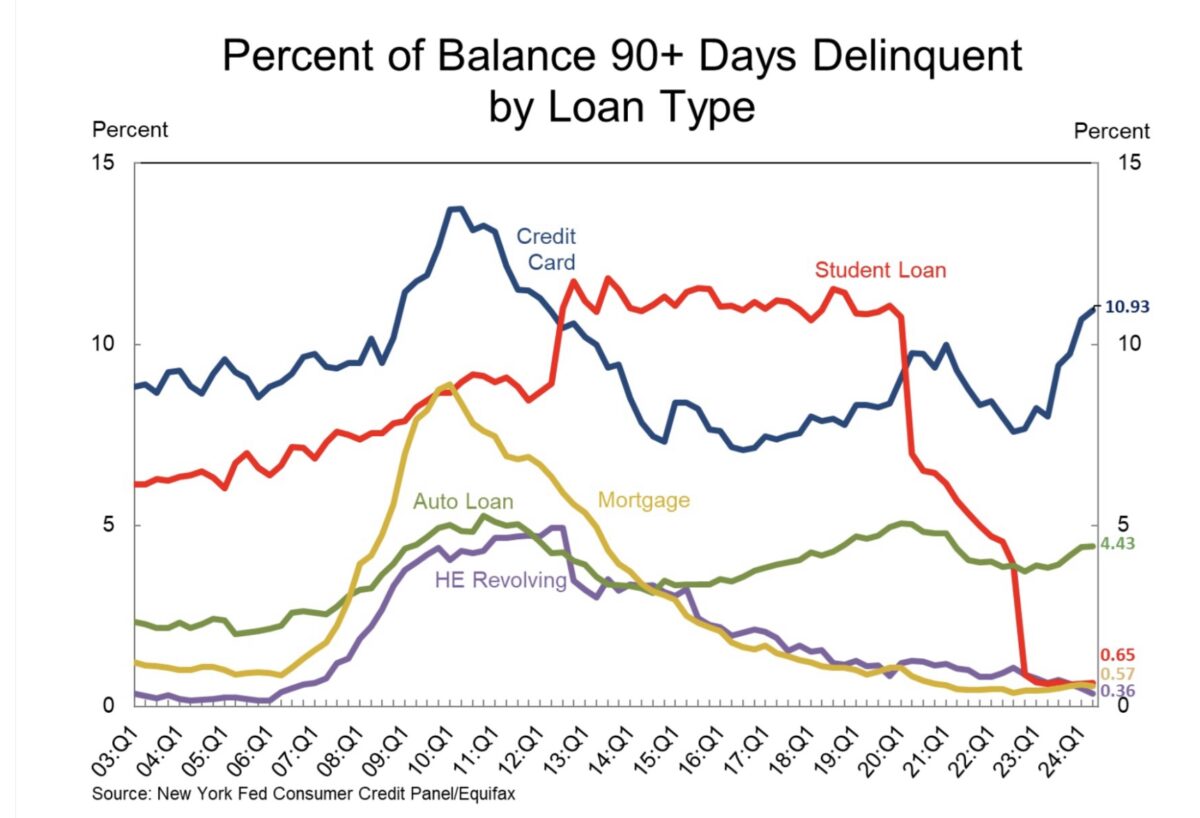

Alarmierender für eine mögliche Wirtschaftskrise ist aktuell aber das Emporschnellen der Kredite, die schon 90 Tage und mehr nicht mehr bedient wurden – es sind schon elf Prozent der Kreditkartenkredite, die ausfallen, der höchste Stand seit 2012:

Fazit

Der bisherige Verlauf des Börsenmonats August zeigt wieder einmal wie wechselhaft die Märkte in bestimmten Phasen sein können. Eine Riesenanzahl an Groß-und Kleinanlegern versuchte aus den vorliegenden Informationen Rückschlüsse auf künftige Kursentwicklungen zu ziehen – die Kapitalmarktforschung spricht von der konsolidierten Informationsverarbeitung in den Indizes. Zu Beginn des Monats kam es zur überfälligen Korrektur bei den großen Techwerten, was sich in Folge des Japan-Crashs fast zu einer Korrektur entwickelt hatte. Mit minus 10 Prozent beim S&P 500, aber bereits deutlich mehr beim Nasdaq Composite (minus 17%).

Nach den schlechten ISM-Daten und dem Anstieg der US-Arbeitslosigkeit war das Thema einer baldigen Rezession in den USA allgegenwärtig, die Renditen der US-Langläufer stürzten in den Keller, es wurden sogar massiv Rufe nach Notzinssenkungen durch die US-Notenbank laut. Dann die wundersame Wendung mit den neuesten Daten zum Konsum, zur Entwicklung am Arbeitsmarkt, die natürlich maßgeblich sind für die Wirtschaft in den USA mit ihrer 70 Prozent Konsumökonomie.

Plötzlich war sie wieder da, die Phantasie für das sehr Unwahrscheinliche, zumindest sehr Seltene – das Gelingen einer sanften Landung der US-Wirtschaft nach dem stärksten Zinszyklus der letzten Jahrzehnte. In Punkto Zinsanstieg, aber auch bezogen auf die Dauer des Zinsgipfels.

Viele Anleger kehrten so nach und nach in die Märkte zurück, zunächst die Buy-the-Dip-Käufer, trainiert aus den Erfahrungen von fast zwei Börsenjahren, dann die charttechnisch orientierten Investoren und das Momentum war zurückgekehrt. Die sogenannte Noise-Trader sind sowieso immer dabei, wenn steigende Kurse mit positiven Meldungen begleitet werden. Und Big Money musste zum Teil wieder zurück in den Markt.

Sind wir damit bereits wieder auf dem Weg zur neuen Höchstkursen beim S%P 500? Nicht unwahrscheinlich, aber es ist bei Weitem noch keine ausgemachte Sache, dass sich die Wirtschaft in den USA demnächst nicht stärker abkühlen wird. Wird die US-Notenbank am 18. September die Zinsen senken, weil sie es wegen der Inflationentwicklung machen kann, oder weil sie es aufgrund der Wirtschaftsentwicklung machen muss? Das ist die entscheidende Frage, denn die letzten Tage und Wochen haben gezeigt, dass es nicht mehr um die Inflationsentwicklung geht, sondern um die Frage nach der Entwicklung am Arbeitsmarkt und damit nach einer möglichen Rezession. Fed-Chef Powell wird alles versuchen, um einen erneuten „Policy Error“ zu vermeiden, nach seiner Fehldiagnose bei der Inflationsentwicklung in den Jahren 2021/2022.

Nur bei einem Soft Landing könnten die gestiegenen Aktienmärkte das hohe Niveau verteidigen. Bei einer Rezession muss man mit heftigen Abschlägen rechnen, im Endeeffekt zählt die Bewertung der Unternehmen an den Börsen, auch wenn dieser Zusammenhang temporär immer wieder etwas außer Kraft gesetzt wird. Worum geht es also in der nächsten Zeit, zusammengefasst?

It’s Recession, Stupid! Oder eben nicht.

Kommentare lesen und schreiben, hier klicken