Es war die Woche der Inflationsdaten und diese fielen tatsächlich schwächer aus als erwartet: Großes Aufatmen an den Börsen, der US-Leitindex S&P 500 legte deutlich zu – obwohl man sich bereits vorher auf Peak Inflation eingestellt hatte und nach den starken US-Arbeitsmarktdaten zusätzlich davon ausging, dass eine Rezession vermieden werden könne. Denn derart fallende Benzin- und Ölpreise innerhalb von sechs Wochen, bei gleichzeitig stark nachgebenden Rohstoffwerten sowie geradezu einbrechenden Frachtraten für die Seetransporte aus China nach Kalifornien, mussten ihren Niederschlag in einer niedrigeren Inflation finden.

Doch die stark gestiegenen Aktienmärkte, bei parallel gefallenen Kapitalmarktzinsen, bringen die US-Notenbank in ein immer stärkeres Dilemma. Die „Financial Conditions“ werden bei diesem Umfeld immer lockerer, was eine gewollte Reduzierung der Nachfrage geradezu konterkariert und den Rückgang der Teuerungsraten stark verlangsamt. Denn selbst bei einer Stagnation der Inflation würde diese zu Jahresende noch bei über sechs Prozent liegen. Muss die Fed damit nicht zwangsläufig eine Rezession auslösen, um ihren Inflationszielen auch nur einigermaßen gerecht zu werden? Die Gemengelage der nächsten Monate im Strudel von Konjunktur und Unternehmensdaten – waren die Börsianer etwas zu schnell mit der Eskomption künftiger Entwicklungen? Doch zunächst ein Rückblick auf die vergangene Woche.

S&P 500 und Nasdaq: Die vierte Gewinnwoche in Folge

Es ist bereits die fünfte Rally im Bärenmarkt des Jahres 2022 und es ist auch die stärkste. Beim Leitindex S&P 500 brachte diese Phase bereits einen Anstieg von 16 Prozent, beim technologielastigen Nasdaq sind es schon 23 Prozent – formal vollzog dieser damit wieder die Rückkehr in einen Bullenmarkt. Im Jahreschart des S&P sehr deutlich zu sehen, der Index hat über 50 Prozent seiner Verluste des Jahres bereits wieder wettgemacht:

Nach seinem rekordverdächtigen Anstieg im Monat Juli mit neun Prozent liegt der S&P 500 – der mit Abstand größte Aktienindex der Welt (Marktkapitalisierung über 35 Billionen Dollar) – im Monat August bereits schon wieder 150 Punkte im Plus. Im Netz überschlagen sich die Vergleiche mit vielen anderen Bärenmarktrallys, speziell aus den großen Krisen nach 2001 und 2007. Man verweist auf die extremen technischen Zeichen der Überkauftheit des Index, gleichzeitig sehen viele bereits schon wieder einen Bullenmarkt am Entstehen. Dabei haben viele die Rechnung ohne den Wirt gemacht – die US Notenbank, der diese starke Rallye so gar nicht gefallen dürfte. Dazu später mehr.

Grund für den Optimismus ist natürlich die Entwicklung des letzten Handelstags der Woche, bei dem die US-Aktienmärkte mit Höchstkursen in das Wochenende gingen:

Dow Jones: plus 1,27 Prozent oder 424 Punkte auf 33.761 Punkte

S&P 500: plus 1,73 Prozent oder 72 Punkte auf 4280 Punkte

Nasdaq Composite: plus 2,09 Prozent oder 267 Punkte auf 13.047 Punkte

Russell 2000: ebenso plus 2,09 Prozent oder 41 Punkte auf 2016 Punkte

Gleichzeitig fiel das Angstbarometer, der Volatilitätsindex VIX, auf 19,53 Punkte, sogar unter seinen langjährigen Durchschnitt von 20. Die Complacency (Sorglosigkeit) ist anscheinend zurück.

Unser Leitindex Dax 40 scheiterte mit seinem 0,74 Prozent-Anstieg (13.795 Punkte) im Präsenzhandel am Freitag zwar noch an der großen Widerstandsmarke von 13.800 Zählern, allerdings hievte die entfesselte Wall Street die nachbörslichen Kurse noch bis auf 13.882 Punkte.

Die große Hoffnung auf Peak Inflation

Lange hatten die Börsianer auf die Inflationsdaten über den letzten Monat gewartet, besonders die Bullen, weil es ziemlich klar war, dass es nach dem Sturz der Energiepreise zu einer Entspannung kommen müsste.

Ohne noch einmal auf die Details einzugehen: Der Rückgang der Verbraucherpreise auf 8,5 Prozent (Vormonat 9,1 %), bei den Erzeugerpreisen auf 9,8 Prozent (Vormonat 11,4) sowie bei den am Freitag gemeldeten Importpreisen mit einer Absenkung auf 8,8 Prozent (Vormonat 10,7), all das waren Anzeichen für einen abnehmenden Inflationsdruck in den USA. Die aktuelle Rally ist damit ganz eindeutig auf die übertroffenen Erwartungen zurückzuführen, auf die nächste Welle der Short-Eindeckungen und auf die Fehlkalkulation vieler Profis, die sich wohl gedacht hatten: Gute Inflationsdaten könnten zum berühmten „Sell on good News“-Effekt führen, nach einer vorherigen mehrwöchigen Rally.

Das war die vergangene Woche, was aber geradezu nach einer Korrektur schreit, ist das Umfeld.

Notenbankpolitik und Rezession

Denn in der Vergangenheit gab es vor nahezu jeder Rezession eine Abschwächung der Inflation. Von der aktuellen inversen Zinskurve erst gar nicht zu reden, am Freitag lag das Verhältnis der 10-jährigen zu den 2-jährigen US-Staatsanleihen bei strammen 41 Basispunkten – 2,84 zu 3,25 Prozent. Die Mutter aller Rezessionssignale.

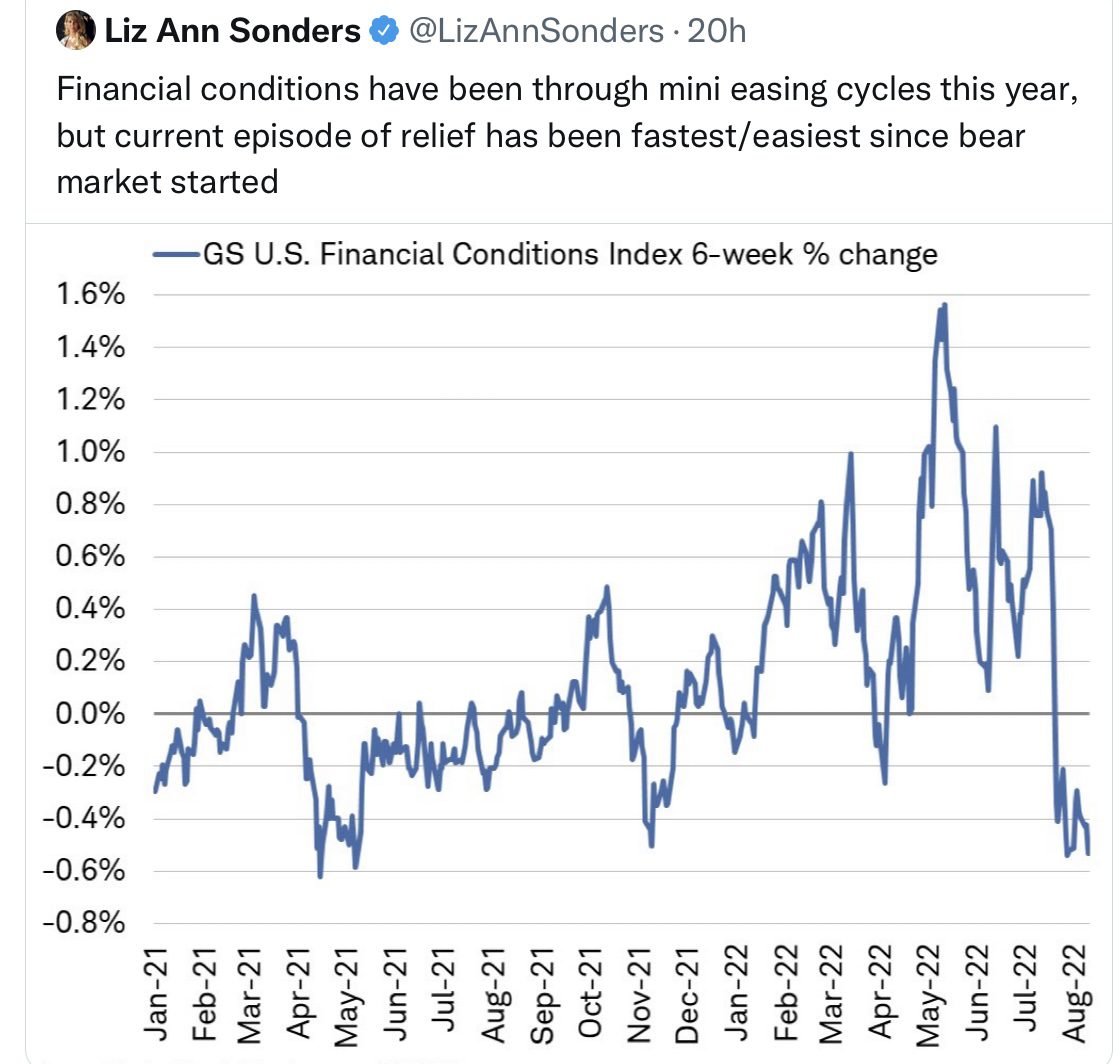

Diese Anzeichen gefallen der US-Notenbank so gar nicht, denn fallende Kapitalmarktzinsen, die durch die Benchmark der 10-jährigen US-Treasuries nun mal verkörpert werden, in zeitlicher Koexistenz mit stark steigenden Aktienmärkten. Denn genau das verbessert die „Financial Conditions“, die man eigentlich straffen muss, um das inflationstreibende Missverhältnis von Angebot und Nachfrage zu korrigieren.

So haben sich diese Finanzierungsbedingungen seit Juli wieder deutlich gelockert:

Das Ganze soll möglichst wenig konjunkturschädlich ablaufen, denn welche Regierung, welche Notenbank, möchte für eine Rezession verantwortlich sein? Aber was müsste denn geschehen, damit sich die Inflation in Richtung vier Prozent oder tiefer entwickelt?

– ein rückläufiger Konsum, hohe Lagerbestände

– fallende Hauspreise, fallende Mieten

– zumindest gleich bleibende Energiepreise

– fallende Aktienmärkte – also vor allem ein fallender S&P 500

– keine stärker steigende Löhne, ein Anstieg der Arbeitslosigkeit

Das alles sind aber Elemente einer ausgeprägten Rezession.

Die Märkte sehen das Dilemma der Fed, auch wenn nahezu alle Mitglieder im Offenmarktausschuss betonen, die Notenbank sei noch lange nicht am Ende ihres Kampfes gegen die Inflation angelangt und damit nicht in zeitlicher Nähe des Endes der monetären Straffung. Die großen Anleger sehen aber die überaus wahrscheinliche Rezession, wissen, was dann die Folge sein wird für die Notenbank. Was spielt es dann für eine Rolle, ob der Wendepunkt bei den Leitzinsen bei 3,25 oder 3,75 Prozent liegt?

Eine wahrlich skurrile Lage: Desto höher die Leitzinsen steigen, desto wahrscheinlicher die Rezession. Auch hier zeigt ein Blick in die Historie: Zinsanhebungen der Notenbank sind fast immer ursächlich für eine Rezession, wie der Langzeitchart von Advisor Perspectives zeigt (Fed Funds Rate liegt aktuell bereits bei 2,50 Prozent).

Damit laufen aber auch die Marktakteure selbst in eine Zwangslage, denn bei einer echten Rezession fallen die Unternehmensgewinne und regelmäßig auch die Aktienkurse.

Wann enden Bärenmärkte?

Das große Thema derzeit und ursächlich dafür dürfte sicherlich die US-Notenbank als initiierender Faktor sein. Aber verantwortlich für einen Bärenmarkt sind natürlich die Marktteilnehmer, die die Kursbewegungen auslösen. Nach radikalen Marktbewegungen, wie im Dezember 2018 (Autopilot) oder im Februar 2020 (Corona), gelang es der Notenbank in kurzer Zeit eine Trendwende an den Märkten einzuleiten.

Aber sonst geht es darum, was die Marktteilnehmer von der Notenbank erwarten, das Delta zwischen Erwartung und der zu dokumentierenden Realität. Der aktuelle Bärenmarkt hat praktisch im Januar begonnen, obwohl die erste Zinsanhebung erst am 16. März erfolgt ist. Der S&P 500 stand am Tag vor der ersten Zinsentscheidung im übrigen bei 4190 Punkten (sogar tiefer als jetzt nach vier Zinsanhebungen) und war damals von seinem Januarhoch von über 4800 Punkten schon über 600 Zähler gefallen.

Es geht also aktuell um die zeitliche Einschätzung der Beendigung des Geldstraffungszyklus – und da liegt das gegenwärtige Problem. Im Sinne der Reflexivität an der Börse, bei dem die Marktbeobachter zugleich Marktteilnehmer sind, die die Kurse selbst bestimmen. Einem System, welches sich durch Rückkopplung ständig verändert.

Konkret: Desto stärker und früher die Anleger die monetäre Wende einpreisen, desto stärker lockern sie die Financial Conditions, desto schwieriger wird es für die Fed die Inflation einzudämmen, umso mehr muss die Notenbank die Zinsmaßnahmen/Bilanzreduzierung ausweiten.

Außer man produziert rasch eine satte Rezession – dann löst sich das Inflationsproblem von selbst – allerdings mit gewaltigen Kollatereralschäden.

Es gibt aber noch einen börsenspezifischen Hinweis auf das Ende eines Bärenmarktes: nämlich dann, wenn die Aktienmärkte nicht mehr auf schlechte Nachrichten reagieren, weil alle die verkauft haben verkaufen wollten schon verkauft haben. Dies über mehrere Tage hinweg.

Lesen Sie auch

S&P 500: Wieder einmal der Weg des größten Schmerzes?

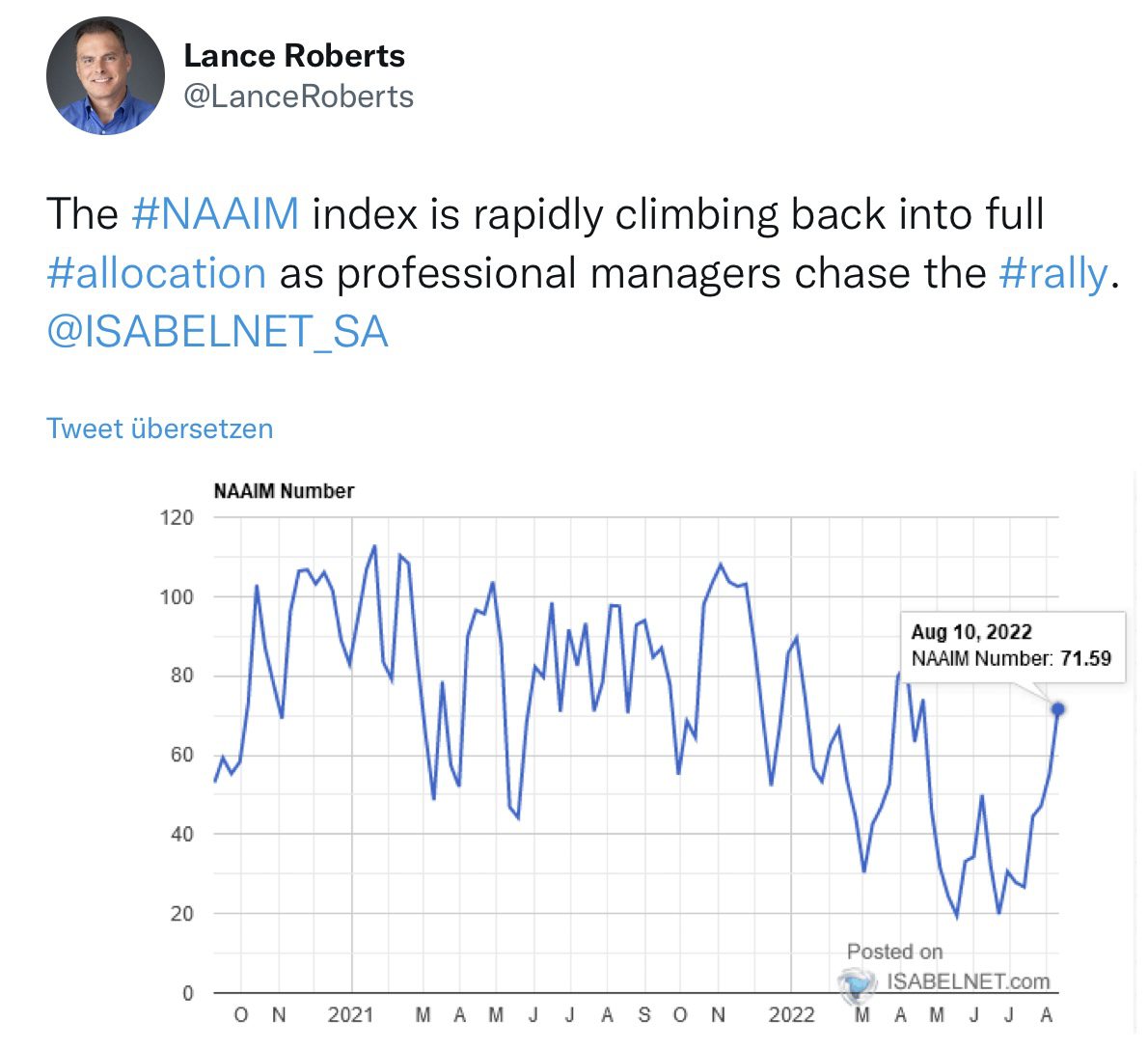

Dieser eigentlich schon abgedroschene Spruch über die Entwicklung von Börsenindizes erlebt im Jahr 2022 eine Neuauflage nach der anderen. Wie die gewaltige Schieflage der Hedgefonds im März bei ihrer Wette auf steigende Kapitalmarktzinsen oder die hohe Cashquote im Juni durch Smart Money (nach der Umfrage der Bank of America). Damit dem berühmten FOMO (Fear of Missing out) von aktiven Fondsmanagern, die vieles verpassen dürfen, aber keine Phase stark steigender Kurse. Hier der Beweis für die erzwungenen Einstiege, die Investitionsquote der Vermögensverwalter, die von ihren Tiefen mit 20 Prozent nach oben geschossen ist. Und das war noch nicht der Wochenschluss.

Seit einiger Zeit wird ständig von der „Trading Range“ beim S&P 500 von 3800 bis 4200 Punkten gesprochen, von dem großen Short Interest von Optionen bei 4250 Punkten: am kommenden Freitag ist kleiner Verfallstag. Jetzt sind wir bei 4280 Punkten, wieder gab es sicherlich die ein oder andere Stopp-Loss-Order, die geschlossen wurde, Puts, die eingedeckt wurden. Aber auch Anleger, die sich wieder mit Long-Strategien beschäftigen. Kommen jetzt wieder die „Pain Trades“ für viele Akteure, die glauben, den Markt timen zu können? Sehr, sehr wahrscheinlich, denn der Markt versucht recht häufig möglichst viele Anleger zum Narren zu halten, umso mehr als die Teilnehmer auf Optionen, Leerverkäufe und Hebelung zurückgreifen. Noch ein Schluck aus der Pulle und dann das Übliche: Korrektur der heiß gelaufenen Parameter.

Fazit

Neben der großen Frage über das Ende der Geldstraffung durch die US-Notenbank, lautet die zweite: Gibt es eine Rezession und wenn ja, wie stark wird diese ausfallen? Und direkt damit verbunden: was macht der Markt, was macht vor allem der entscheidened Leiitndex S&P 500 vor und in einer Rezession?

Nach den Erfahrungen der letzten Jahrzehnte (12 Rezessionen nach dem 2.Weltkrieg) kündigt er eine solche mit hoher Regelmäßigkeit an. Wenn diese dann offiziell festgestellt wird, ist sie in den Kursen zumeist verarbeitet. Durch die vielen Firmeninsider an der Börse wird eine Schrumpfung der Wirtschaft in den Aktienkursen eingearbeitet, oder anders ausgedrückt: Nicht jeder Bärenmarkt führt in eine Rezession, aber vor jeder Rezession gibt es einen Bärenmarkt. Deshalb werden in Zukunft die Anleger den Horizont absuchen nach Schwächeanzeichen bei den Frühindikatoren. Bei einem Einkaufsmanagerindex (Purchasing Manager Index) von 45 Punkten ist eine solche Rezession recht gewiss, derzeit kämpfen viele Länder mit der Wachstumsschwelle von 50 Punkten.

Und damit zurück zum Eingangsstatement: Ist die Federal Reserve nach Lage der Dinge nicht geradezu gezwungen, mittels ihrer geldpolitischen Maßnahmen eine Rezession einzuleiten? Sehr wahrscheinlich, denn bei einer global konzertierten Aktion von 80 Notenbanken, die ihre Leitzinsen zur Bekämpfung der ausgeuferten Teuerung angehoben haben, erscheint ein Soft Landing eher als ein Wunsch und Vater des Gedankens. Es könnte eben noch ein paar Monate dauern.

Nebenbei bemerkt: Durch ihr spätes Eingreifen hat die US-Notenbank sehr viel an Glaubwürdigkeit verloren, sie ist eine Getriebene der Märkte. Daher auch der bedeutsame Satz von Jerome Powell bei der letzten Zinsentscheidung, man wolle künftig „data dependent“ entscheiden. Was nichts anderes heißt, als dass man die Inflation mit Macht bekämpfen wolle, aber sich gleichzeitig vor den Folgen einer Rezession fürchtet. Der Unterschied zum Jahre 1979: Ein solches Statement wäre Paul Volcker nicht über die Lippen gekommen.

Kommentare lesen und schreiben, hier klicken