Die stark steigenden Zinsen bergen enorme Sprengkraft für die Wirtschaft der USA!

Seit dem zweiten Weltkrieg folgte auf jede Inversion der US-Zinsstrukturkurve ausnahmslos eine Rezession. Aktuell passiert beides sogar zeitgleich. Damit rückt die geldpolitische Rolle rückwärts der US-Notenbank mit wieder sinkenden Zinsen schnell näher – auch aus fiskalpolitischen Gründen. Für Vermögenspreise und den US-Dollar eröffnen sich damit nach herbstlichen Turbulenzen interessante Perspektiven für das Winterhalbjahr.

Extreme Verzerrungen bei den Zinsen in den USA

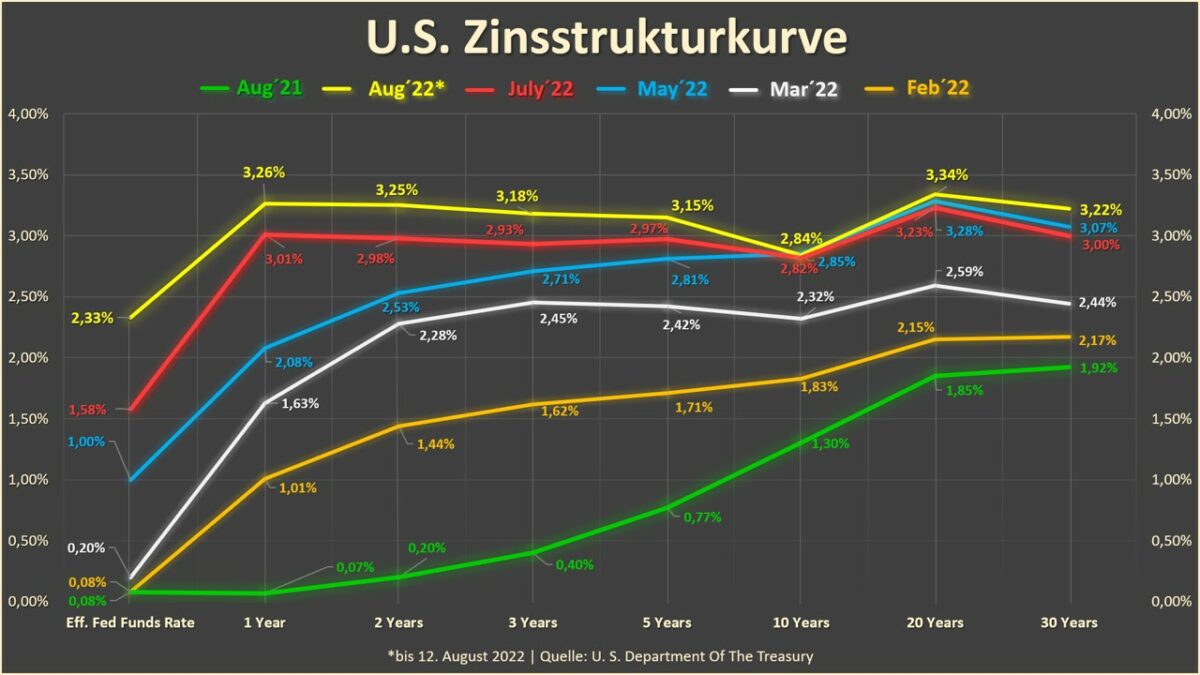

Es herrscht Ausnahmezustand am Markt für Staatsanleihen in den USA: die Zinsen für Schuldpapiere kürzerer Laufzeiten liegen signifikant über denen mit längeren Laufzeiten. Nun bahnt sich sogar eine Situation an, bei der die Leitzinsen, also die kurzfristigen Refinanzierungszinsen für Geschäftsbanken bei der US-Notenbank (Fed), höher werden könnten als die Renditen für 10-jährige US-Staatsanleihen.

Normalerweise verlangen die Gläubiger eine Kompensation für das Laufzeitrisiko in Form von höheren Renditen für Schuldpapiere mit weit in der Zukunft liegendem Tilgungsdatum. Nur in seltenen Phasen, in denen die Marktteilnehmer von einem deutlichen Konjunkturabschwung, einhergehend mit einer geldpolitischen Trendwende ausgehen, zeigt sich das Phänomen einer inversen Laufzeitkurve bei den Zinsen.

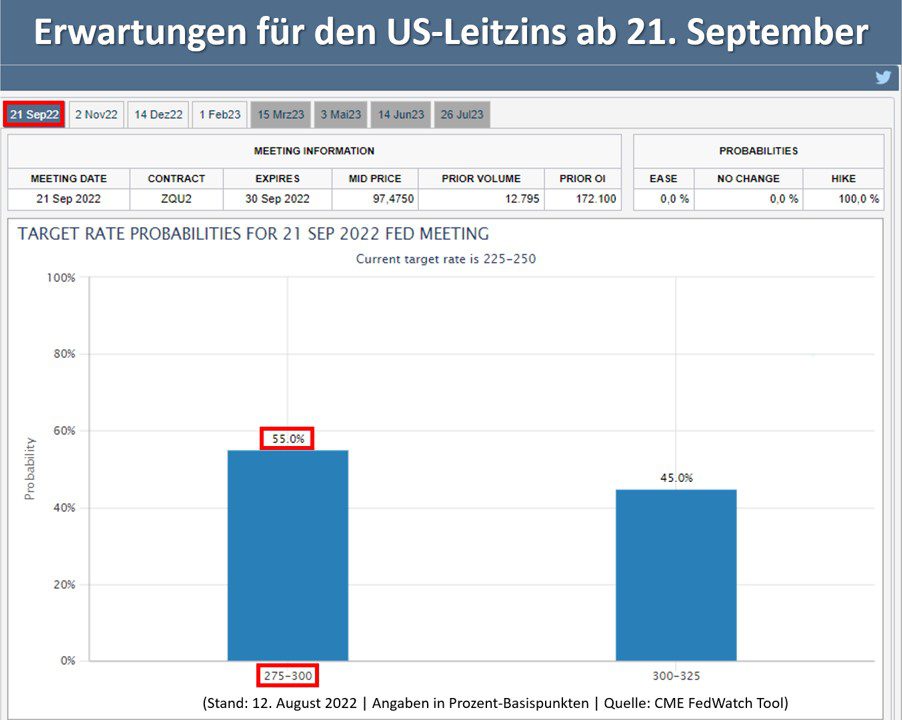

Für die nächste US-Zinssitzung nach der Sommerpause am 21. September erwartet eine knappe Mehrheit der Marktteilnehmer in den USA noch eine fünfte Zinsanhebung in diesem Jahr in Höhe eines doppelten Zinsschritts – also 0,5 Prozentpunkte statt der regulären 0,25 Prozentpunkte pro Zinsschritt auf eine Leitzinsspanne von dann 2,75 – 3,0 Prozent p. a. (275 – 300 Prozent-Basispunkte). Momentan liegt diese Spanne bei 2,25 – 2,5 Prozent:

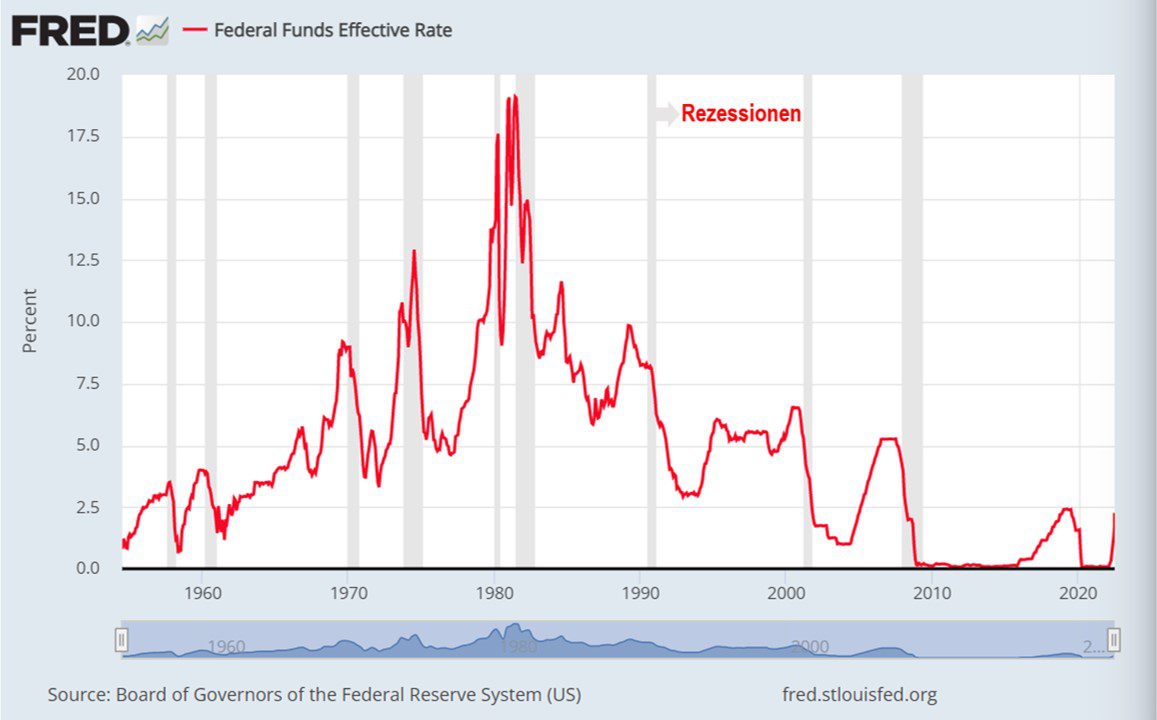

Der effektive Leitzins (Federal Funds Effective Rate) befindet sich derzeit auf der Höhe von 2,33 Prozent. Damit ist der reale Leitzins zwar bei einer Konsumentenpreisinflation von 8,5 Prozent immer noch mit 6,17 Prozent stark negativ, wäre aber bei einer weiteren Anhebung der Zinsen um 0,5 Prozentpunkte am 21. September bereits höher als die Renditen für US-Staatsanleihen mit zehn Jahren Laufzeit (Stand 12. August: 2,84 Prozent; Quelle: U. S. Department oft he Treasury). Das wäre ein Novum und ein weiteres Zeichen für den stark verspäteten Zinszyklus der Fed.

Im Vergleich zum Vorjahr hat sich die Zinskurve in Rekordzeit von einer normalen steilen Struktur zu einer inversen Struktur gedreht.

Zuverlässiger Rezessionsindikator

Der Grund für diese schnelle Invertierung ist neben dem späten Beginn des Zinserhöhungszyklus durch die Fed die hohe Zinssensitivität der US-Wirtschaft in Folge ausgeprägter Vermögenspreisblasen und der Rekordverschuldung auf allen Ebenen.

Nun erhöhen die Geldpolitiker in Washington die Zinsen direkt in einen wirtschaftlichen Abschwung hinein. Das belastet die Unternehmen und Verbraucher zusätzlich durch deutlich höhere Finanzierungskosten für Eigenheimdarlehen, Konsumentenkredite, Investitionen etc.

Dabei war bereits in der Vergangenheit zu beobachten, dass auf steigende Leitzinsen früher oder später eine Rezession folgte. Nun geschieht beides parallel, da sich die US-Wirtschaft seit dem Ende des zweiten Quartals 2022 bereits in einer technischen Rezession befindet.

Daher wundert es nicht, dass viele Marktteilnehmer, speziell an den Aktienmärkten, eine geldpolitische Wende jetzt schon antizipieren, zumal es noch mehr gute Gründe gibt, den Zinsschmerz schnell wieder zu beenden, bevor es zu einer Katastrophe am Aktien- und Immobilienmarkt kommt, die zusammengenommen fast 80 Prozent der Altersvorsorge und Vermögenswerte der US-Amerikaner ausmachen.

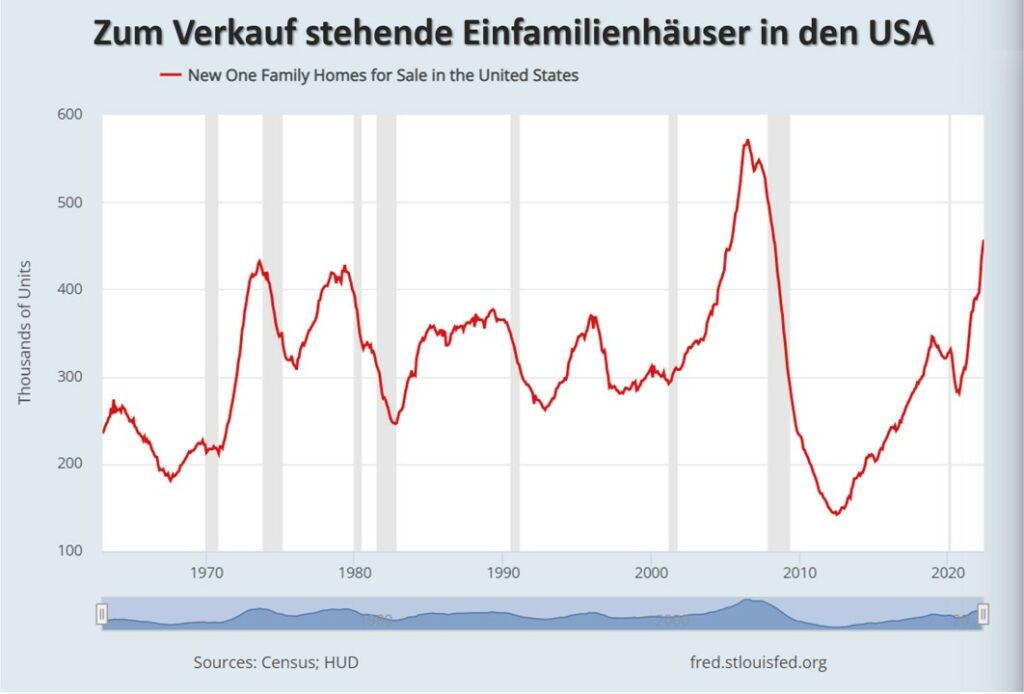

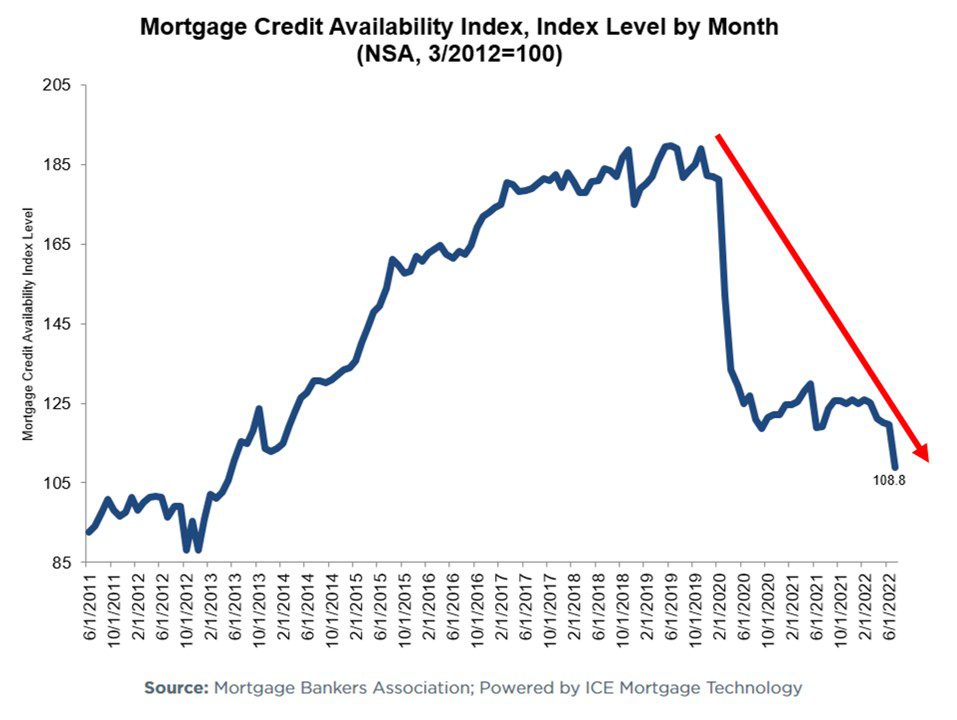

Schon vor der dem letzten „großen“ Zinsschritt der Fed hatten sich die monatlichen Hypothekenzahlungen für US-Haushalte bei Darlehen mit einer Laufzeit von durchschnittlich 30 Jahren und 20 Prozent Eigenkapitalanteil von knapp über 1.000 US-Dollar pro Monat auf 1.963 US-Dollar nahezu verdoppelt (Quelle: Mortgage Bankers Association, Stand Juli 2022).

Es ist daher nur logisch, dass immer mehr Eigenheimbesitzer ihre stark auf Pump finanzierten Häuser wegen der enormen Belastung durch gestiegene Zinsen so schnell wie möglich wieder loswerden wollen oder müssen.

Gleichzeitig kollabiert die Verfügbarkeit von Hypothekendarlehen, da die US-Notenbank ihr Ankaufprogramm für hypothekenbesicherte Wertpapiere (Mortgage-Backed Security, MBS) zum 1. Juli komplett eingestellt hat. Hypothekenbanken bleiben nun verstärkt auf den Risiken neu gewährter Darlehen sitzen und halten sich dementsprechend mit der Vergabe zurück. Außerdem sind die Hypotheken für die Kreditnehmer aufgrund der gestiegenen Zinsen zum Teil unerschwinglich geworden.

Zudem funktioniert das Kreditgeschäft der Banken im Sinne der Margen nicht mehr sonderlich profitabel, da sich die Institute kurzfristig bei der Fed oder untereinander Geld leihen und es langfristig u. a. für Hypotheken verleihen (Fristentransformation). Aufgrund der inversen Zinssituation bei den Kreditlaufzeiten ist diese Laufzeit-Marge nun größtenteils abhandengekommen.

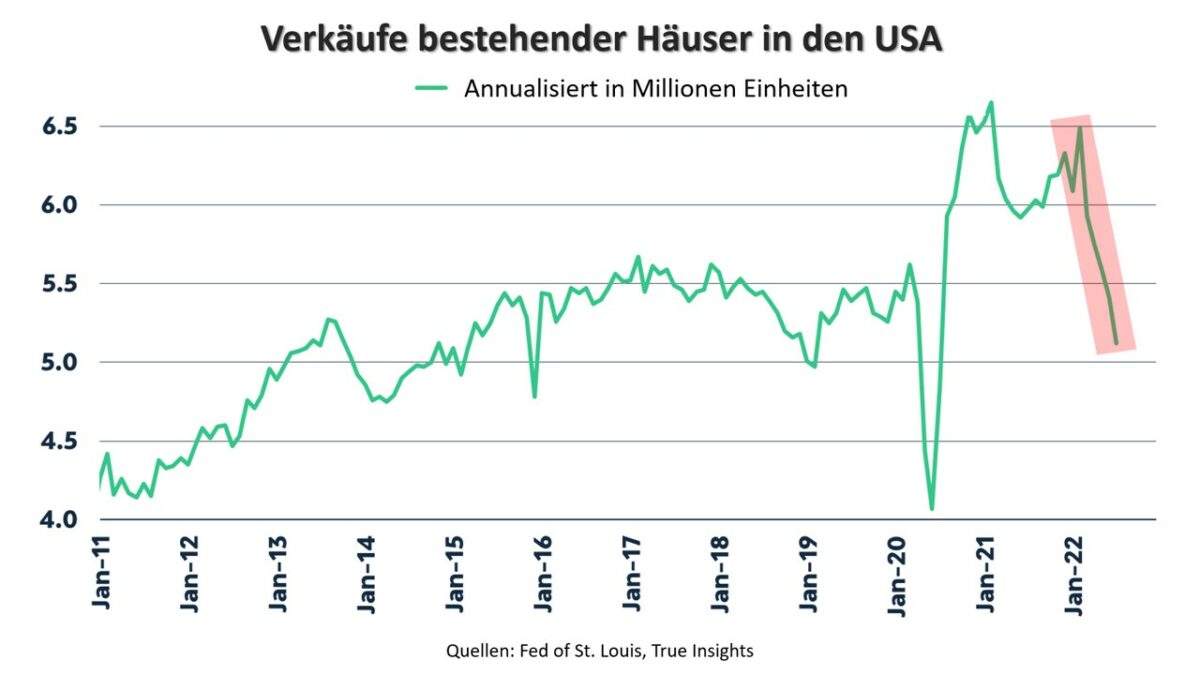

Daher wundert es nicht, dass im Ergebnis all dieser Belastungsfaktoren für den Immobilienmarkt die Absatzzahlen bei den bereits bestehenden Häusern einbrechen:

Zinsen: Die Rolle der US-Zwischenwahlen

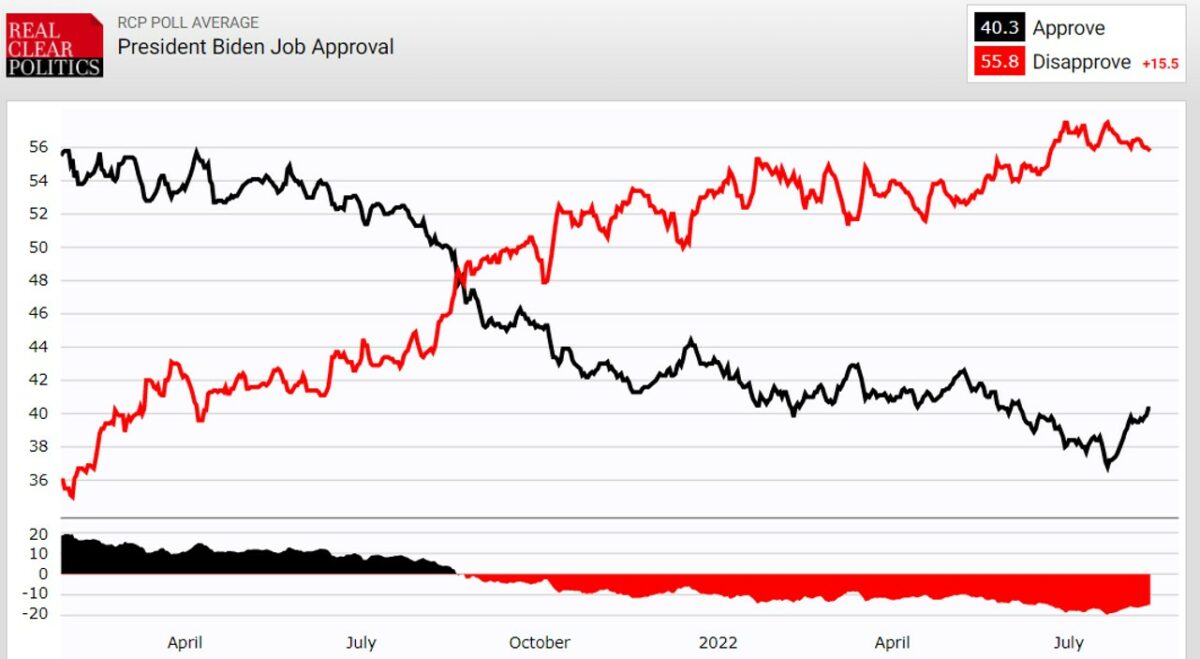

Wenn man kurz rekapituliert, warum die US-Notenbank Fed in Anbetracht einer Inflationsrate auf 40-Jahreshoch erst sehr spät mit dem Anheben der Zinsen begonnen hatte, dann war dies wegen des massiven Drucks aus dem Weißen Haus in Anbetracht der historisch schlechten Zufriedenheitswerte mit dem amtierenden Präsidenten und den anstehenden Zwischenwahlen geschehen.

Doch nun droht genau zum Zwischenwahltermin (Midterm Elections) am 8. November eine ganz neue Unzufriedenheit der Wählerschaft: War es bisher der Frust wegen einer nahezu handlungsunfähigen Regierung und der hohen Inflation, so könnten es sehr schnell Existenzängste á la Immobilienkrise 2008 folgende werden, die die Zustimmungswerte für Biden erneut in den Keller schicken.

Aktuell profitiert der 46. Präsident der USA noch von dem bis Oktober gültigen Hypotheken-Moratorium, das massenhafte Zwangsversteigerungen verhindert. Außerdem verbessert das jüngst vom US-Kongress verabschiedete „Klimapaket“ die Zustimmungswerte für Biden:

Zwar eignet sich das 430 Milliarden US-Dollar umfassende Paket zur Reduzierung des CO2-Austoßes des zweitgrößten Klimasünders der Welt nach China, aber nicht als Konjunkturpaket. Denn erstens sind die Ausgaben auf 10 Jahre gestreckt und zweitens soll das Paket nicht nur komplett gegenfinanziert werden, sondern dem US-Fiskus sogar Steuermehreinnahmen von ca. 300 Mrd. US-Dollar bescheren.

Selbst wenn Letzteres nicht eintritt, dann belaufen sich die Stimulus-Effekte auf durchschnittlich 43 Mrd. US-Dollar pro Jahr bzw. 0,18 Prozent der jährlichen Wirtschaftsleistung. Das ist im Vergleich zu den Corona-Stimuli der Jahre 2020 und 2021 nicht einmal mit der Lupe wahrnehmbar und hilft den US-Konsumenten kaum weiter. Zudem beginnen viele Maßnahmen des beschlossenen Klimapakets erst ab dem Jahr 2025 zu wirken.

Aber die steigenden Zinsen wirken bereits jetzt wie eine Atombombe mit kurzem Zeitzünder für die mit insgesamt knapp 92 Billionen US-Dollar verschuldete US-Volkswirtschaft (private Haushalte, Unternehmen und Staat).

Zusammen mit den aufgeblähten Vermögenspreisen und der hohen Zinssensitivität aller Wirtschaftssubjekte (natürliche und juristische Personen, Staat) droht die aktuelle Geldpolitik der Fed noch in diesem Kalenderjahr in einem Desaster zu enden.

Erste Hinweise auf eine Trendwende bereits auf der Notenbanker-Konferenz in Jackson Hole?

Möglicherweise gibt es bereits auf dem diesjährigen Notenbanker-Treffen vom 25. bis zum 27. August in Jackson Hole, Wyoming erste verbale Signale von den Geldpolitikern in Richtung einer Kurskorrektur.

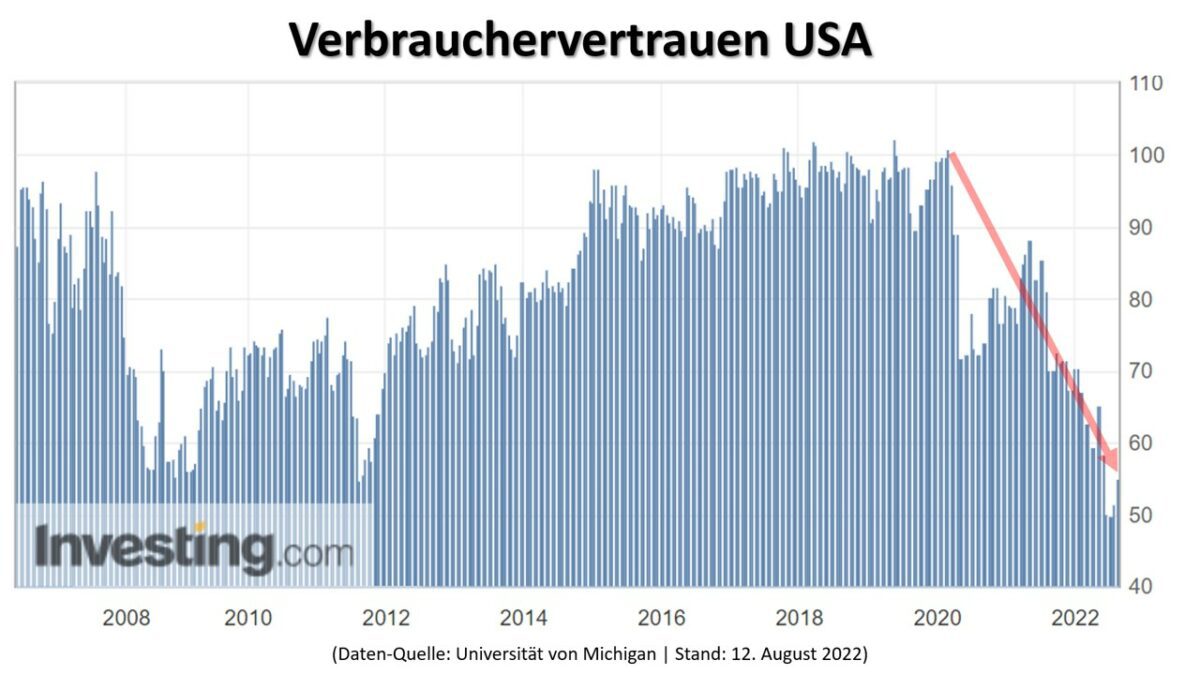

Die bereits auf Krisenniveau befindliche Konsumentenstimmung in den USA zeigt, dass die Lunte unaufhaltsam brennt und die finanziellen Belastungen aus den steigenden Zinsen zusammen mit der Konsumentenpreisinflation stark wirken.

Bleibt die Fed unbeirrt (und erneut irrtümlich) auf ihrem Zins-Kurs, sind auch systemrelevante Unfälle im Finanzsystem, wie die Pleite großer Immobilienfinanzierer nicht mehr auszuschließen. Was dann folgt, konnte man bereits mehrfach in den letzten beiden Dekaden erleben: eine radikale geldpolitische Wende mit Notfallmaßnahmen in zuvor unvorstellbarer Dimension zur Rettung der Schuldner.

Die Folge dürfte ein sich wieder deutlich abschwächender US-Dollar und eine weiter expandierende Alles-Blase sein (Crack-Up-Boom).

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken

Wenn dieser Unfall passieren sollte würde vor dem Crack- Up Boom zuerst eher noch hinunter gekrackt. Es fällt mir schwer bei einer solchen Situation an weiter steigende Börsen zu glauben.Ich schätze ihre Kommentare sehr, aber diese Variante ist für mich unmöglich.M.W.haben sie auch eine Zinswende lange für unmöglich gehalten, oder täusche ich mich? Die Notenbanken haben dasSpiel übertrieben und es gibt keinen Ausweg der eine grössere Börsenkorrektur verhindert.

Danke für diesen Kommentar, Herr Zipfel. Sie meinen also, dass genau das, was alle erwarten und bereits durch diese Rallye vorweggenommen wird, bald geschehen muss:

Die FED schwenkt um?

Die FED hat bisher ihre Bilanz um magere 90 Milliarden,in knapp 4 Monaten reduziert, ursprünglich sollte um mehr als das Doppelte reduziert werden.

Sie hat auch nur Kurzläufer verkauft und keine Langläufer. Dadurch steigen natürlich die Renditen der Kurzläufer.

Der Leitzins ist mit effektiven 2,33 Prozent ein Witz- angesichts der Inflation von über 8 Prozent.

Zudem wirkt jetzt der Basiseffekt immer stärker und stärker.

Die Renditen der 10 jährigen US Staatsanleihen sanken sehr stark von 3,498 auf aktuell 2,84 Prozent ,obwohl die FED die Zinsen, um 150 Basispunkte, in den letzten zwei Sitzungen erhöhte.

Aber die Erhöhung ist viel zu gering, um die Renditen der Langläufer nach oben zu treiben, wenn gleichzeitig die Bilanzsumme bei den Langläufern nicht reduziert wird.

Dadurch stiegen die Indizes um mehere tausend Punkte wieder an, der Dow Jones gewann über 3500 ,der Nasdaq 100 über 2500 Punkte in nur zwei Monaten.

Geld was vorher, im Abschwung, am Seitenrand geparkt war und nur auf eine Gelegenheit wartete das Spielfeld wieder zu betreten.

Eine wichtige Orientierungshilfe ist die Marke von den oben erwähnten 3,5 Prozent bei der Zehnjährigen. Immer wenn die Marke in Reichweite kam, gings massiv an der Börse bergab.

In der Folge sanken auch wieder die Renditen der Staatsanleihen und die Börse konnte wieder zulegen. Das Spiel geht schon so eine ganz Weile.

Also die 3,5 Prozent bei der Zehnjährigen sind wichtig für die Trader.

Wenn die FED so handeln würde, wie beschrieben haben, dann gewinnt die doch wieder quasi die Oberhand – oder?

Vielleicht steht eine Phase „Tal der Tränen“ an. Die weltweiten Konflikte fordern es doch geradezu heraus.

Ich glaube der bessere Vergleich Aktien / Zinsen sind die Schrottanleihen die weniger manipuliert sind. Die Zinsen dieser Anleihen müssen beachtet werden, was Herr Fugmann schon oft erwähnte. Diese Anleihen zeigen auf ob RISK ON oder RISK OFF Trumpf ist.Der ganze andere manipulierte Scheiss hat beim Börsenspiel keine Aussagekraft mehr.

DER BÖRSENSPIELER VON MÉXICO MACHT HALT NUR DIE ELITE FROH.

Pingback: Meldungen vom 16.08.2022 | das-bewegt-die-welt.de