Lange Zeit hatte man auf das Treffen der Notenbanker in Jackson Hole, Wyoming, gewartet und vor allem auf die Rede des Fed-Chefs Jerome Powell – nach dessen Rede ging es für S&P 500 und Nasdaq steil bergab. Ist die Fed der Feind der Aktienmärkte?

Die US-Notenbank hat mit ihren vier Zinserhöhungen zunächst zwar eine Straffung der „Financial Conditions“ bewirkt, die Aktienmärkte, aber auch die Anleihemärkte hatten in der Folge in diesem Sommer die Arbeit der US-Notenbank nahezu konterkariert – mit einem Anstieg von 19 Prozent beim S&P 500 und einem Rückgang der zehnjährigen US-Staatsanleihen um 0,90 Prozent.

Die Fed musste also handeln: sie will das „Missmatch“ zwischen Angebot und Nachfrage – dem schlussendlichen Auslöser für die Inflation – substanziell nach unten zu bringen. Dass sie dabei die Aktienmärkte am Freitag gleich ein wenig crashen würde, hatte Fed-Chef Powell wohl selbst nicht erwartet.

Zunächst einen Rückblick auf die vergangene Börsenwoche.

S&P 500 und Nasdaq: Ein kleiner Black Friday

Das war ein Machtwort! Nachdem man bis Donnerstag noch von einer positiven Handelswoche ausgehen konnte, kam es nach dem Auftritt Jerome Powells am Freitag zu einer kalten Dusche, minus 3,37 Prozent für den über 30 Billionen Dollar schweren Leitindex. Als ob der Notenbankchef einen überraschenden Zinsschritt angekündigt hätte. Noch vor 10 Tagen touchierte man mit 4327 Punkten im S&P 500 bereits die 200-Tage-Linie, die Verwarnung der Fed am Freitag beförderte den Index bereits in Richtung der 4000-er Marke, 15,4 Prozent unter das Allzeithoch vom Jahreswechsel.

Wie die Grafiken von Advisor Perspectives zeigen: der 90-Prozent-Tag mit ebenso viel fallenden Kursen bedeutete den schlechtesten Handelstag seit dem 16. Juni, selbst das Plus im Monat August wurde auslöscht.

Als nächstes rückt beim Leitindex S&P 500 bereits wieder der 50-Tage-Durchschnitt ins Blickfeld, an der psychologisch bedeutsamen Marke von 4000 Punkten, den man schon so deutlich überschritten hatte:

Spektakulär waren natürlich auch die Verluste der anderen Indizes in den USA, besonders der vierstellige Verlust beim immer noch sehr beachteten alten Dow Jones Industrial Average:

Dow Jones, minus 1008 Punkte oder 3,03 Prozent auf 32.283 Punkte

Nasdaq Composite, minus 497 Punkte oder 3,94 Prozent auf 12.141 Punkte

Russell 2000, minus 64 Punkte oder 3,26 Prozent auf 1900 Punkte

Arg erwischte es auch unseren von der Energiekrise gebeutelten Dax 40. Seit dem Sommerhoch in der Vorwoche mit 13.947 Punkten ging es binnen acht Handelstagen in der Spitze um fast 1100 Punkte nach unten. Der Index schloss bei Xetra-Schluss bereits unter der 13.000-er-Marke (12.971 Punkte), bis Wall-Street-Ende war man bereits bei 12.861 Zählern angelangt. Schon ist die Rede vom Jahrestief, welches mit 12.390 Punkten auch nicht mehr allzu weit entfernt liegt.

Lesen Sie auch

Die Rede von Fed-Chef Jerome Powell, mit vielen Hinweisen

Über die so lange erwartete Rede von Fed-Chef Powell in Jackson Hole wurde schon ausführlich auf finanzmarktwelt.de berichtet. Sie fiel „hawkisher“ aus als von vielen erwartet, die vorherige Unsicherheit war aber schon zum Greifen, auch wenn es wieder viele geben wird, die behaupten werden, genau so etwas vorhergesehen zu haben.

Aber aus der Entschlossenheit Powells gab es einige Erkenntnisse, die sich aus seinem „Wording“ ableiten lassen. Der oberste Notenbanker wollte mit hoher Wahrscheinlichkeit ein kleines Trauma beenden, welches ihm tagtäglich in den Medien vorgehalten wurde: Seine Fehleinschätzung der Inflation mit dem Börsenwort des Jahres „transitory“ und all den folgenden Fehlentscheidungen sollten ein wenig ausradiert, seine Glaubwürdigkeit „Credibility“ wiederhergestellt werden.

Der Fed-Chef wählte drastische Formulierungen wie „Pain for Households and for Businesses“ infolge der Maßnahmen zur Bekämpfung der Inflation bis zum Erreichen des Ziels von zwei Prozent. Wann hatte man dergleichen von einem führenden Notenbanker vernommen? Aber, um nicht in die nächste Falle zu tappen und sich dem Vorwurf auszusetzen, zu spät und dann zu heftig reagiert zu haben, den ständigen Hinweis nachschiebend, auf die einlaufenden Wirtschaftsdaten reagieren zu wollen.

Ohne jetzt in die Wiederholungsschleife zu geraten: Die Fed versucht weiter eine „Mission Impossible“, man will die Inflation substanziell herunterbringen, ohne die Wirtschaft in eine tiefe Rezession zu stürzen – was bei starken Zinsanhebungen aber noch nie funktioniert hat. Denn das Angebot (die industrielle Produktionskette) reagiert erheblich träger, als es die Nachfrage sein kann. So kann ein Konsument innerhalb kurzer Zeit seine Bestellungen wie zum Beispiel für das Weihnachtsgeschäft drosseln, während allein ein Containerschiff von China nach Kalifornien über einen Monat unterwegs sein kann. Und diese Ware wurde schon lange Zeit vorher bestellt/produziert. Und wurde nicht in diesem Jahr berichtet, dass manch Liefertermin für Waschmaschinen aus China mit Mai 2023 datiert worden ist?

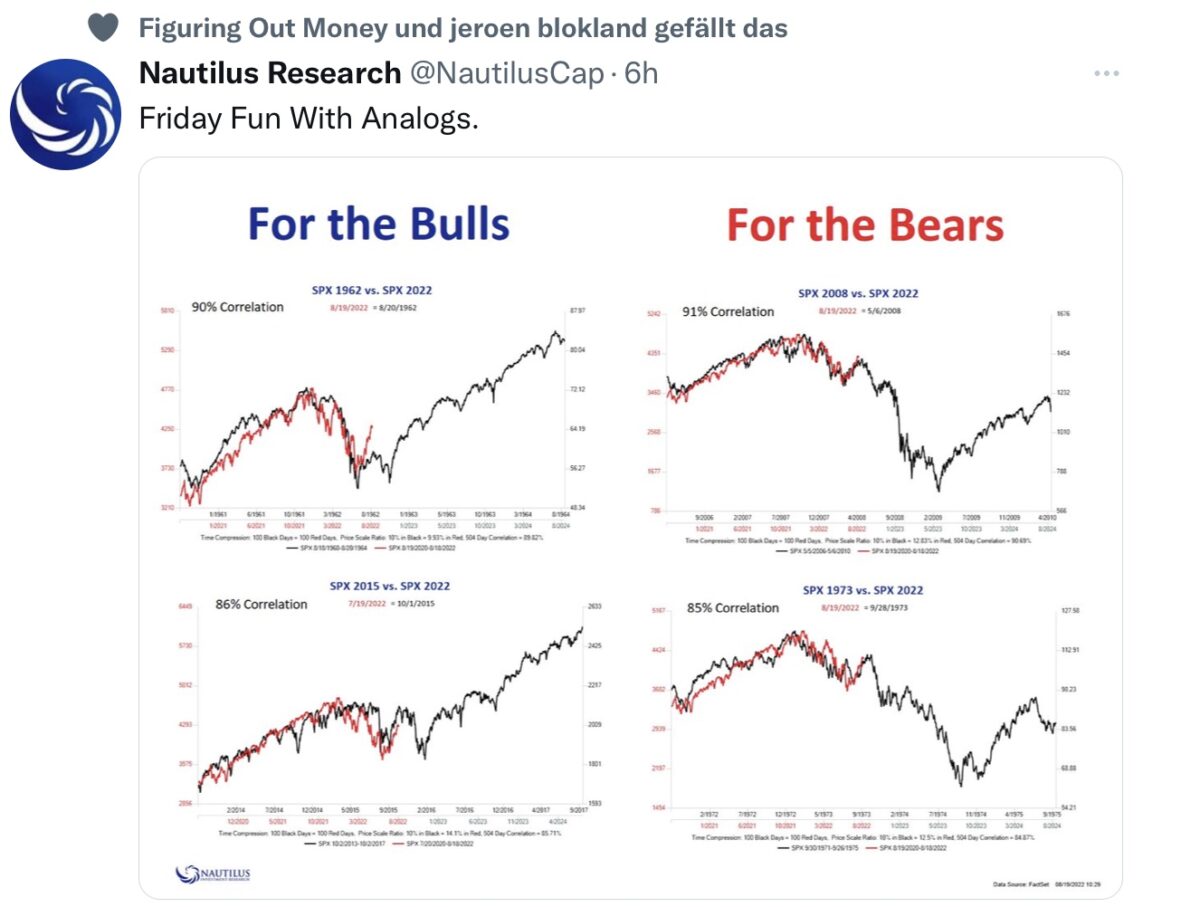

Die Chartvergleiche von 2022 zu anno dazumal

Es ist ein immer gleiches Spiel. In Krisenzeiten sucht man Vergleiche mit der Vergangenheit der Aktienmärkte, um einen Anhalt für die eigene Positionierung zu bekommen – weil der Mensch gewohnt ist, stets auf Muster zu achten. Aber jede Krise ist anders und man findet auch stets ähnliche Kursverläufe aus den vielen Krisen die Wesen der Kapitalmärkte sind: Boom and Bust, oder technisch ausgedrückt Mean Reversion, die geschätzt einmal pro Jahrzehnt auftreten.

Hier das Ganze anhand des S&P 500 einmal etwas zynisch dargestellt:

Derzeit macht der Vergleich mit der Finanzkrise 2008 die Runde, dabei gibt es ein großes Aber.

Im Frühjahr 2008 musste in einer Notaktion mit Hilfe der Fed die Investmentbank Bear Stearns gerettet werden, im Herbst erfolgte dann das Unvermeidliche: Die Pleite von Lehman, die eine Schockwelle über den Planeten sandte. Es gab damals zwar eine Immobilienkrise mit exorbitant gestiegenen Preisen wie aktuell. Aber der billionenschwere Betrug mit Triple-A-gerateten Schrottanleihen, die an Hunderte Banken weltweit verkauft wurden, war der eigentliche Knackpunkt, der das Weltfinanzsystem an den Rand des Zusammenbruchs gebracht hatte. Auch wenn wir derzeit eine schwere Krise erleben: eine Bankenkrise mit der realen Gefahr eines Bankruns wie im Jahr 2008 ist dann doch eine andere Dimension. Deshalb ist aus meiner Sicht der Vergleich zu 2008 (noch) nicht allzu relevant.

Wer erinnert sich noch: Als Bundeskanzlerin Angela Merkel und Finanzminister Peer Steinbrück um 3:00 Uhr morgens mit blassen Gesichtern vor die Kameras traten und verkündeten: Ihre Einlagen bei der Bank sind sicher.

Für die Anhänger des großen Crashs der Aktienmärkte in den USA empfiehlt sich ein Blick auf das Big Picture. 2008/2009 fiel der S&P 500 fast um 57 Prozent. Was würde das auf die heutigen Verhältnisse übertragen bedeuten? Der US-Aktienmarkt (Wilshire 5000) hatte zu Jahresbeginn eine Marktkapitalisierung von 50 Billionen Dollar, ein ähnlicher Einbruch würde 28 Billionen Dollar an Wert auslöschen. Eine Summe, die höher ist als das gesamte Bruttoinlandsprodukt der USA von einem Jahr (24 Billionen Dollar) und dreimal so hoch wie die gesamte Bilanz der US-Notenbank Fed. Da in den USA nicht nur die Vermögenden Aktien besitzen, sondern auch „Joe Sixpack“ sein Altersvorsorgesystem auf Aktiensparplänen aufgebaut hat (401 k), würde dies nicht nur eine Rezession auslösen, sondern wahrscheinlich sogar eine Depression à la 1929.

Aber auch schon ein Rückgang der Aktienmärkte um 30 Prozent und mehr würde ein Beben nicht nur in den USA auslösen.

Deshalb sind die Aussagen von Mitgliedern der Fed, dass man die Leitzinsen auf über 4 Prozent und vielleicht sogar noch deutlich mehr (Paul-Volcker-Moment) anheben könnte, reine Spekulation – bei einem US-Schuldenstand von 92 Billionen Dollar. Deshalb gilt für mich weiter der schon vor drei Monaten geäußerte Spruch: Höre nicht auf das, was sie tun wollen (die Fed), sondern auf das, was sie tun können. Powell spricht auch ständig von einem neutralen Zins von um die 3,5 Prozent und der Datenabhängigkeit seiner Geldpolitik. Er ist zweifelsohne in der Kenntnis aller Schuldenstände, schließlich ist seine Filiale von St-Louis – FRED – ist die große Lieferantin ständig aktualisierter Datenreihen.

Überall Schwächezeichen und keine Rezession?

Was würde eigentlich passieren, wenn der bereits zur Schwäche neigende Immobilienmarkt in den USA in eine tiefe Krise geriete, durch die höheren Immobilienkreditzinsen, fallenden Häuserpreisen und sinkenden Beleihungsgrenzen der Eigentümer?

Zusätzlich zu einer beginnenden Abkühlung des Arbeitsmarktes und einer durch die Energiekrise induzierten Rezession in Europa? Und der erkennbaren Schwäche in der zweitgrößten Volkswirtschaft der Welt, in China?

Daher bin ich äußerst skeptisch Prognostikern gegenüber, die bereits zu glauben wissen, dass die Fed das ganze nächste Jahr die Zinsen hoch halten werde, um das 2-Prozent-Ziel zu erreichen. Bis ins neue Jahr klar, und länger als von vielen erwartet – aber dann? Hat eigentlich in den letzten fünf Jahren auch nur eine Jahresprognose bei der Zinsentwicklung gestimmt?

Powell hat signalisiert, dass die Fed bereit sei, eine längere Phase unterdurchschnittlichen Wachstums in den USA zu akzeptieren, ein deutlicher Hinweis auf eine längere Phase höherer Leitzinsen. Was aber noch kein Hinweis ist darauf ist, wie die Fed agieren wird, sollten die USA in eine Rezession rutschen. Noch aber hofft die Fed auf ein Soft Landing.

Fazit

Fed-Chef Powell hat auf dem Meeting von Jackson Hole klargemacht, dass für ihn die Bekämpfung der Inflation weiter höchste Priorität besitzt, die Preisstabilität unabdingbare Grundlage für das Funktionieren der US-Wirtschaft sei. Damit entpuppte er sich zunächst als Feind der Aktienmärkte. Viele, die auf eine baldige Kehrtwende in der Zinspolitik der Fed gehofft hatten, lagen falsch. Auf der anderen Seite wird Powell es auf keinen Crash der Aktienmärkte ankommen lassen – aus den oben dargestellten Gründen. Daher auch der stetige Hinweis auf die eintrudelnden Daten, Stichwort Data-dependent.

Deshalb muss Fed-Chef Powell auch immer einen Blick auf den Aktienmarkt haben, nicht nur aus Eigennutz, denn dieser ist eine Stütze für den Wohlstand der gesamten US-Gesellschaft. Aber nicht nur für die USA, die keine Insel in der Weltwirtschaft darstellen. Wie oft wurde Jerome Powell schon von Kristalina Georgiewa, der Chefin des Internationalen Währungsfonds, vor der Stärke des Dollars gewarnt, vor großen Zinsanhebungen und vor der möglichen Kapitalflucht aus den Emerging Markets, die teilweise hoch in US-Dollars verschuldet sind. Die weltweite Anhebung der Leitzinsen ist auch in der Stärke des Greenbacks zu verorten. Man versucht gegen die Abwertung der eigenen Währung vorzugehen, auf Kosten des eigenen Wachstums.

Somit kann man schon etwas für die nahe Zukunft vorhersagen. Weiterhin wird die US-Notenbank mit der Zinskeule drohen, falls sich die Aktienmärkte zu weit nach oben wagen, sich die Financial Conditions zu stark abschwächen. Auf der anderen Seite dürfte die Federal Reserve rasch mäßigend neutral kommunizieren, sollte der Vermögensverluste in den Bärenmarkt hinein zu stark werden.

So könnten Indizes wieder S&P 500 udn der Nasdaq im „Angstmonat“ September zerrissen bleiben: zwischen Inflations- und anderen Wirtschaftsdaten, verbalen Interventionen der Fed-Offiziellen, aber auch den immer stärker werdenden Einfluss der US-Zwischenwahlen im November. Die Aktienmärkte haben mächtig Gegenwind bekommen, denn ab sofort muss die Frage der Bewertung der Indizes bei einer langfristig schwächeren Wirtschaft neu beurteilt werden.

Was die Lage für den amtierenden Präsidenten in den nächsten Wochen bei seinem Kampf um Mehrheiten im Abgeordnetenhaus und gegen die Inflation nicht einfacher macht. Denn taumelnde Kurse bei S&P 500 und Co sind auch im Kreise der demokratischen Wähler nicht beliebt – und dabei muss man nicht einmal an Nancy Pelosi denken..

Kommentare lesen und schreiben, hier klicken

Hallo Herr Müller.

Ich mag Ihre Abhandlungen und Analysen, weil sie von Fakten und Objektivität geprägt sind.

Allerdings zieht sich seit Beginn der drohenden Zinsanhebungen in den USA ein roter Faden durch ihre Analysen. Dieser Faden ist immer die Ansicht / Hoffnung, daß die USA aufgrund der hohen Verschuldung die Zinsen gar nicht so weit anheben könnten. Auch bei vielen anderen Analysten taucht immer wieder dieses Argument auf. „Die FED wird die Märke nicht crashen, der unsichtbare FED-Put, wie sollen die Schuldzinsen denn bezahlt werden und vor allem, die anderen Länder mit ihren hohen Dollar-Schulden“.

Ich bin kein Experte oder so etwas, aber ich denke, die Märkte haben sich von Anfang an getäuscht mit ihrer Hoffnung. Und nun muß das eben ausgepreist werden. Wichtiger erscheint mir die Erkenntnis, daß die Amis schon immer allen anderen in Sachen Finanzen weit voraus waren. Daß hier auch geopolitisch eine wichtige Funktion erfüllt werden soll/muß. Gerade, weil die USA zum großen Öl- und Gasexporteur reifen. Eine sehr hohe Inflation mit einer Entwertung des Petro-Dollar kann man sich da nicht leisten. Nur so ein Gedanke.

Wann ist in der Vergangenheit die FED den Märkten zu Hilfe gekommen? Eigentlich – außer 2018 – erst, als das Kind schon tief im Brunnen lag. Warum sollte sie jetzt daran was ändern?

@jumpin1. Hallo. Natürlich muss die Fed einen Rückgang der Wirtschaft in Kauf nehmen (pain to..) und einen raschen Wiederanstieg der Aktienmärkte auf alte Höhen verhindern. Weil man sonst nicht das Ungleichgewicht zwischen Angebot und Nachfrage herunterbringt und damit die Inflation. Der ominöse Fed-Put würde m.M.n. damit erst dann kommen, wenn die Kurse arg in den Bärenmarkt absinken sollten. Zu bedeutsam ist das Aktienvermögen in den USA für die Gesellschaft. Vor dem größten Aktiencrash in der Nachkriegszeit, der Finanzkrise 2007-2009, betrug die Marktkapitalisierung der US-Aktien gut 20 Billionen Dollar, der Absturz um fast 57% ließ diese auf deutlich unter 10 Billionen fallen. Dann kam die große Hausse bis Ende 2021 auf 50 Billionen Dollar, eine Versiebenfachung der US-Aktienmärkte. Gigantisch auch in Relation zur weltweiten MK von gut 120 Billionen Dollar in der Spitze. Ein Absturz der US-Märkte von 30 Prozent oder gar 50 Prozent, bei einem parallel einbrechenden Immobilienmarkt hätte gigantische Verwerfungen zur Folge, weil die USA eben auch mit weit über 300 Prozent zum BIP verschuldet sind, höher als kurz nach dem 2. WK, mit all den Kriegsschulden, der so essenzielle Konsum würde kollabieren. Das ist der Unterschied zur Zeit von Paul Volcker, wo die US-Verschuldung (in Relation zum damaligen BIP) nur ein Drittel zu heute betragen hat.

Aber die Fed muss eben die Finanzierungsbedingungen straffen, nach dem raschen Anstieg beim S&P 500 von 3640 auf 4327 Punkte in nur wenigen Wochen im Sommer, war eine Intervention der Notenbank eine fast logische Sache. Deshalb meine Annahme: Die Fed will aktuell sinkende Aktienmärkte, aber keinen Crash. Und das Thema Höhe der Leitzinsen (4 Prozent und mehr) ist ein ebenso sehr vielschichtiges. Nicht nur wegen der Stärke des Dollars, den Verwerfungen in den Emerging Markets, der Exportproblematik, keiner denkt an die 20 Prozent Zombiefirmen in den USA, die bald kollabieren könnten. Mit einem Arbeitsmarkt, der dann sein Hoch gesehen haben wird, und, und, und.

Zusammengefasst: Die Fed wird nicht wie der Elefant im Porzellanladen agieren, aber Schmerzen wird sie verursachen.

Viele Grüße