Im Nachhinein sind Kursbewegungen der Aktienmärkte oft recht einfach vorherzusehen, so wie die jetzige Kurskorrektur bei S&P 500 auf Wochenbasis – nachdem es in 14 von 15 Wochen nach oben gegangen ist, in einer fast ununterbrochenen Kletterpartie beim Weltindex, wie seit 1972 nicht mehr. Wie hoch wäre da eigentlich die Wahrscheinlichkeit, dass es eine 15. Gewinnwoche und mehr geben würde und damit einen Jahrhundertrekord? Aber die Euphorie war eben so stark, dass es auch ein weiteres Extrem hätte geben können, im Sinne von die „Hausse nährt die Hausse.“ Wie in der letzten Woche angedeutet: „es bedarf eines kleinen Anlasses für eine Korrektur, wo immer dieser auch herkommen mag?“ – und es waren die heißer als erwartet ausgefallenen Inflationsdaten, die dafür herhielten.

Jetzt wird fast in jedem Börsendienst von der Notwendigkeit einer größeren Korrektur gesprochen, aber genau da liegt das Problem. Das Momentum ist immer noch gewaltig stark, allerdings spricht das saisonale Muster sehr deutlich gegen eine Fortsetzung der Kursanstiege.

Ein Rückblick auf die vergangene Handelswoche

S&P 500: Im Banne der Inflationsdaten

Der marktbreite S&P 500 blieb zu Beginn der Woche in seinem Aufstiegsmodus, negative Meldungen wurden ganz einfach ausgeblendet. Das Momentum, verursacht durch die KI-Euphorie, behielt weiter die Oberhand. Bis die höher als erwarteten Inflationsdaten bei den Verbraucherpreisen hereinkamen, der Auslöser für eine schon länger erwartete Korrektur war da. Weil er etwas verursacht hatte, worauf die Märkte besonders allergisch reagieren. Die Rendite bei den zehnjährigen US-Staatsanleihen war über den Widerstand von 4,2 Prozent geklettert, der Benchmark für so viele Kreditarten in den USA. Klar sanken die Erwartungen für Zinssenkungen in 2024 durch die Fed, aber wichtiger für den Markt sind eben die Kapitalmarktzinsen.

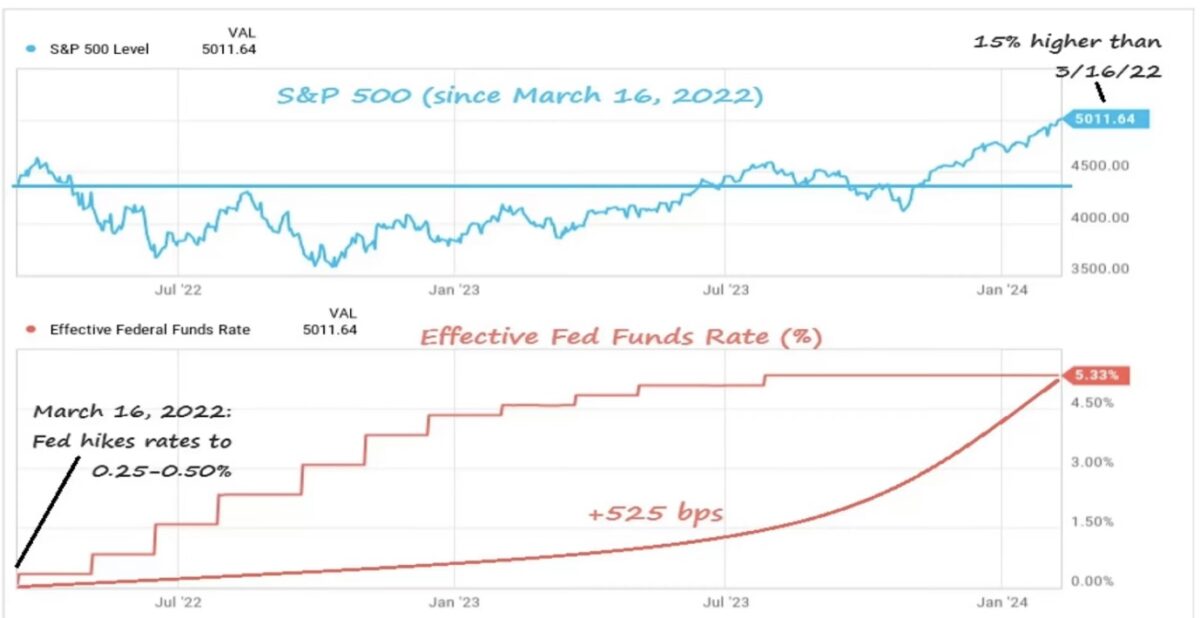

Die US-Notenbank hat seit März 2022 den Leitzins um 525 Basispunkte angehoben, was den S&P 500 nicht daran gehindert hat um 15 Prozent zu steigen:

Aber jedes Mal, wenn die Kapitalmarktzinsen über die 4 Prozentmarke deutlich hinaus geklettert waren, wurde es für die US-Aktienmärkte kritisch.

Schön zu erkennen auch in dieser Woche, als die Rendite der 10-Jährigen auf 4,3 Prozent gesprungen war, am Mittwoch und am Freitag. Hier der Future auf den S&P 500:

Weil die hohen Zinsen Auswirkungen haben für die Refinanzierung der US-Staatsschulden und für die Kredite bei Unternehmen und Konsumenten.

Die Zinssensitivität ist bei kleineren Aktien stärker ausgeprägt als bei manchem Big Tech Wert. Schön zu erkennen am Nebenwerte-Index Russell 2000, der am Mittwoch nach dem Zinsanstieg mit über vier Prozent in den Keller fuhr.

Es kam damit auf Wochensicht zu einer ersten Korrektur an den breiten Märkten, beim S&P 500 wurde es nichts aus der Rekordserie vom 15 Wochen innerhalb der letzten 16.

Aber bisher blieb der Rückgang noch sehr überschaubar, die Anleger haben sich ein wenig mit der Aussicht abgefunden, dass die Zinsen noch längere Zeit hoch bleiben werden.

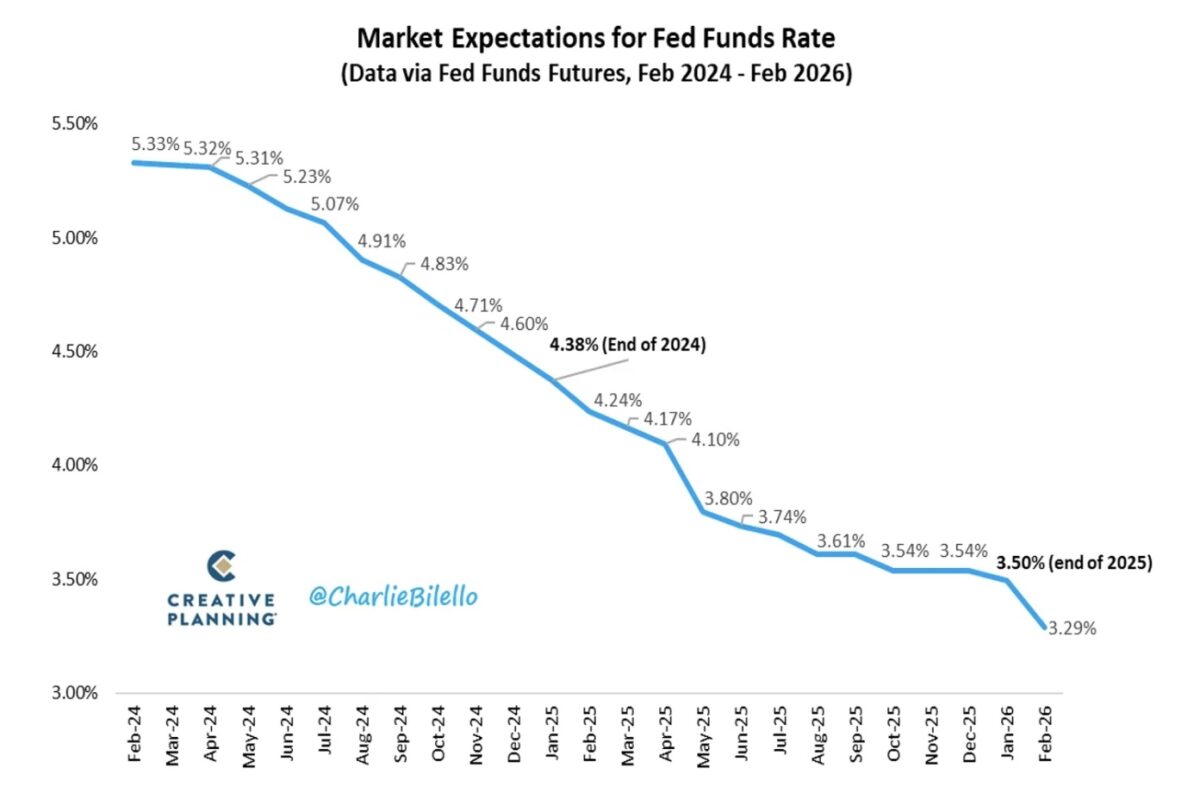

Waren es vor einem Monat noch sechs bis sieben Zinssenkungen, so preisen die Futures aktuell nur deren vier ein:

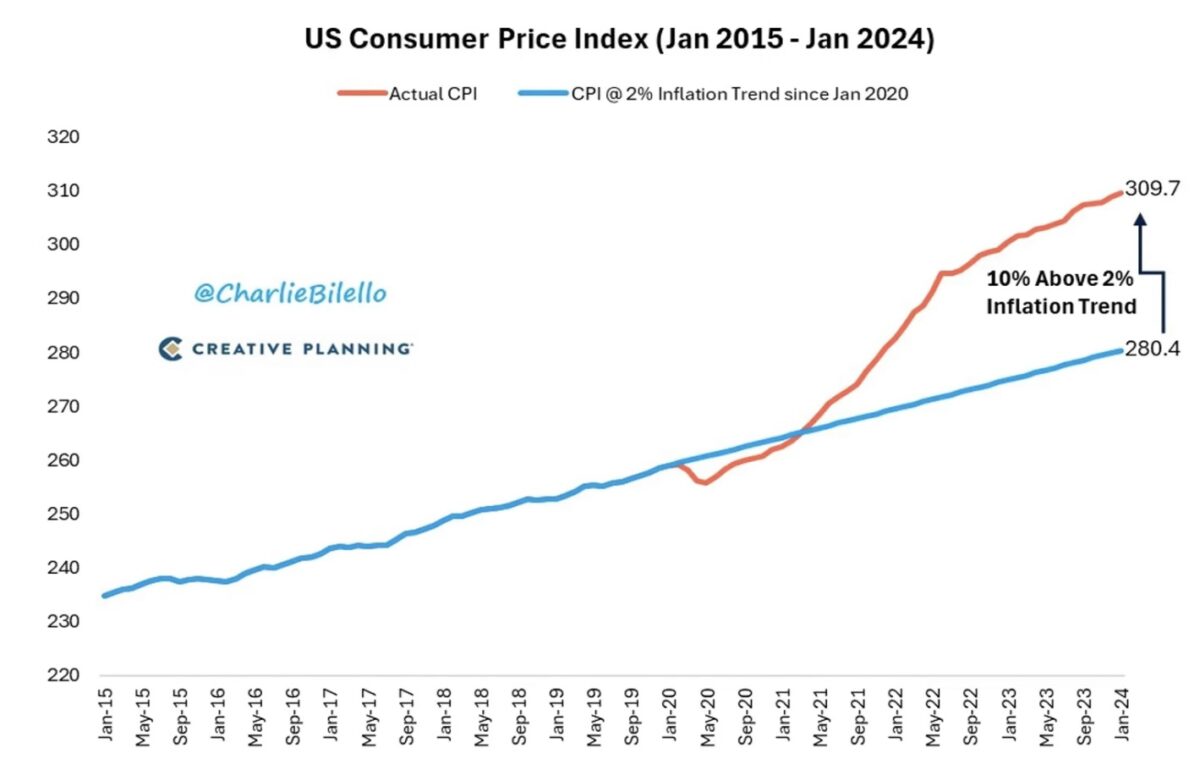

Aufgrund der wieder aufflammenden Inflation und eines starken Arbeitsmarktes bekommt die US-Notenbank auch Zeit, um mit den Zinssenkungen noch etwas warten zu können. Denn die Teuerung hat einen langen Trend nach oben verlassen. Und damit ist ein großes Gap entstanden, wie diese Grafik von Charlie Bilello zeigt. Diese Lücke sollte irgendwie geschlossen werden, so die Idealvorstellung:

Es kommen noch viele Daten bis zum Juni, dem derzeit wahrscheinlichsten Zeitpunkt für die erste Zinssenkung der US-Notenbank. Bis dahin dürfte der Druck auf die Fed durch die Regierung in Washington riesengroß werden.

Aber zurück zur letzten Woche. Es zeigte sich nämlich eine Entwicklung, die konträr zu den letzten Wochen und Monaten verlief. Denn es waren nicht mehr die Magnificent Seven, die die Märkte hochhielten. Die Heatmap auf den S&P 500 zeigt es: Tiefes Rot bei den Schwergewichten, nur Nvidia, Meta und erstaunlicherweise Tesla, stemmten sich gegen den Trend. Es kommen am Mittwoch Quartalszahlen bei Nvidia und man weiß ja nie, so die Angst mancher Investoren.

Es waren also eher die restlichen 493 Werte, die den Markt über der 5000-er-Marke hielten. „The rally is broadening up“, so ein Statement auf CNBC. Eine Eintagsfliege?

Konjunkturdaten in dieser Woche

Über die Konjunkturdaten in dieser Woche kann man zusammenfassend eigentlich nur feststellen: Sie waren auf der einen Seite sehr überraschend, auf der anderen Seite tragen Sie mittelfristig zur allgemeinen Verwirrung bei. Da gab es in den USA stärker als erwartete Inflationsdaten (CPI, PPI), bessere Daten aus dem Industriesektor sowie starke wöchentliche Arbeitsmarktdaten und zugleich Einzelhandelsumsätze, die ein starkes Minus wie seit Langem nicht mehr beobachtet, zeigten. Dann die Bekanntgabe von technischen Rezessionen in Japan, Großbritannien und natürlich die Schwäche der Industrie in Deutschland. Außerhalb der USA fallen die Inflationsraten.

Sollte es den USA tatsächlich gelingen, trotz rekordhoher Schulden und einem historischen Zinsanstieg in eine neue Wachstumsphase einzutreten? Historisch betrachtet konnte eine Rezession noch nie zuverlässig vorhergesehen werden. Sie kam fast immer aus heiterem Himmel. Wie war es vor einem Jahr, als man mit der höchsten je gemessenen Wahrscheinlichkeit bei den Befragten Ökonomen an eine Rezession in den USA im Jahr 2023 glaubte? Jetzt ist sie fast aus den Köpfen verschwunden.

Sentiment, Positionierung der Großen

In dieser Woche das gewohnte Bild, vielleicht in leichter Abschwächung. Denn im Sentiment der Privatanleger konnte man einen Rückgang der Bullen von 49,0 auf 42,2 Prozent konstatieren und einen gleichzeitigen Anstieg des Bärenlagers von 22,6 auf 26,8 Prozent. Alles noch Werte abseits des langfristigen Durchschnitts.

Die Investitionsquote von Big Money stieg laut der NAAIM Number auf 95,58 Prozent von 93,77 Prozent in der Vorwoche. Also nicht mehr weit entfernt vom letzten Spitzenwert am 27. Dezember mit über 102 Prozent. „Nicht schon wieder hinter der Benchmark hinterher hinken“, so wohl die Befürchtung der aktiven Fondsbranche. Nichts Neues auch vom Fear&Greed Index: Die 78 Punkte aus dieser Woche sind weiter im Bereich der extremen Gier angesiedelt.

Die Freitagsschlusskurse

Das erste Wochenminus für den großen S&P 500 in diesem Jahr ist da. Noch hält die Marke von 5000. Man sollte jedoch die Saisonalität nicht unterschätzen, etwas was im letzten Jahr überaus im statischen Muster eintrat. Und die zweite Februarhälfte ist diesbezüglich die schlechteste Periode für die US-Aktienmärkte im gesamten Börsenjahr.

Die Tages und Wochenveränderungen:

Dow Jones: minus 0,37 Prozent, 38.627 Punkte, Vorwoche 38.671 Punkte

S&P 500: minus 0,48 Prozent, 5005 Punkte, Vorwoche 5026 Punkte

Nasdaq Composite: minus 0,82 Prozent, 15.775 Punkte , Vorwoche 15.990 Punkte

Russell 2000: minus 1,39 Prozent, 2032 Punkte, Vorwoche 2099 Punkte

Dax 40: plus 0,4 Prozent, 17.117 Punkte, Vorwoche 16.921 Punkte (Xetra-Schluss)

Der deutsche Leitindex hatte im Tagesverlauf mit 17.198 Punkten kurzzeitig ein neues Allzeithoch erreicht, trotz immer wiederkehrenden Konjunktursorgen.

Volatilitätsindex VIX: 14,30 Punkte, plus 2,07 Prozent, Vorwoche 12,93 Punkte

10-jährige US-Staatsanleihe: 4,291 Prozent, Vorwoche 4,175 Prozent

2-jährige US-Staatsanleihe: 4,652 Prozent, Vorwoche 4,48 Prozent,

Exkurs: Inflation und Lohn-Preis-Spirale – was ist dran am Vergleich mit den 1970-ern?

Kommt eine Lohn-Preis-Spirale wie in den 1970-ern? Immer wieder wird von Ökonomen auf die Gefahr einer Lohn/Preis-Spirale wie vor fünf Jahrzehnten hingewiesen, als infolge der Ölkrisen höchste Lohnforderungen durch die Gewerkschaften umgesetzt werden konnten. Selbst in Deutschland gab es, bekannt durch den mächtigen Gewerkschaftsführer Heinz Kluncker, sogar eine jährliche Lohnsteigerung von 11 Prozent, die sogenannte Kluncker-Runde.

In den USA hatte es nach den Engpässen von Corona und einer Inflationsrate von fast zehn Prozent kurzzeitig Lohnsteigerungen von über sieben Prozent gegeben. Die Quote liegt momentan bei etwa 4,5 Prozent und damit bereits den achten Monat oberhalb der Inflationsrate. Sicherlich ein Grund für die resiliente US-Wirtschaft, denn das gestiegene Verbrauchervertrauen hat seine Auswirkungen in den Konsum gefunden und ganz nebenbei auch die Inflation wieder etwas angefacht.

Hier aber der große Unterschied zur Zeit der Fed-Chefs, Arthur Burns und Paul Volcker.

Zwar gab es zuletzt bei den Automobilherstellern oder auch den Hollywood-Mitarbeitern sehr hohe Lohnabschlüsse. Aber was die Macht der Gewerkschaften angeht, besteht eine sehr viel geringere Verhandlungsmacht als in den 1970-er-Jahren, als jeder Fünfte Mitglied in einer Arbeitnehmer-Vertretung war. Derzeit sind es bei 150 Millionen Beschäftigten in den USA nur etwa zehn Prozent.

Hinzu kommt der technologische Fortschritt, bei dem durch Automatisation und Digitalisierung und dem Einsatz von Fernarbeitskräften überbordenden Lohnsteigerungen Einhalt geboten werden können.

Bekommen wir einen erneuten Inflationsanstieg wie in der 1970-ern?

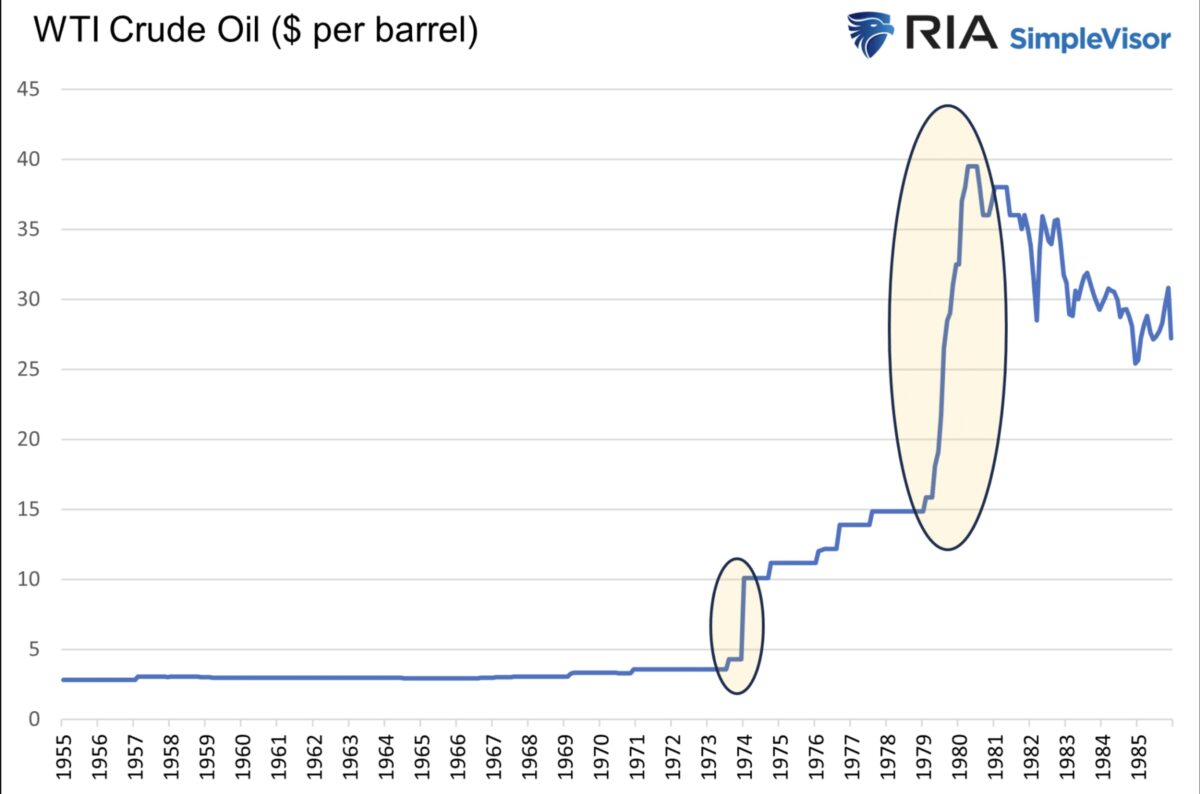

Sicherlich gibt es künftig durch die drei Ds – Demografie, Deglobalisierung und Dekarbonisierung – auch in den USA Druck auf die Preisentwicklung. Man wird vielleicht für längere Zeit mit den drei Prozent vorlieb nehmen müssen (und schuldentechnisch auch wollen). Aber der Hauptgrund für die Inflationschübe in den USA war immer ein starker Anstieg der Energiepreise. Daher hinken die Vergleiche, zwischen 1973 und 1980 gab es zwei handfeste Ölkrisen, ausgelöst durch Krieg und Iran-Revolution. Die Dimensionen der Preisanstiege waren ganz andere als heute. Zumal die USA mit 13 Millionen Barrel Öl täglicher Förderung fast Selbstversorger sind.

Hier die gigantischen Preissteigerungen bei Erdöl von 1973 bis 1980 – eine Verachtfachung des Ölpreises.

Ergo: Sollte es zu einem Anstieg der Inflation oder auch zu einer Lohn/Preis-Spirale kommen, sind die Ursachen gewiss andere als in den 1970-ern.

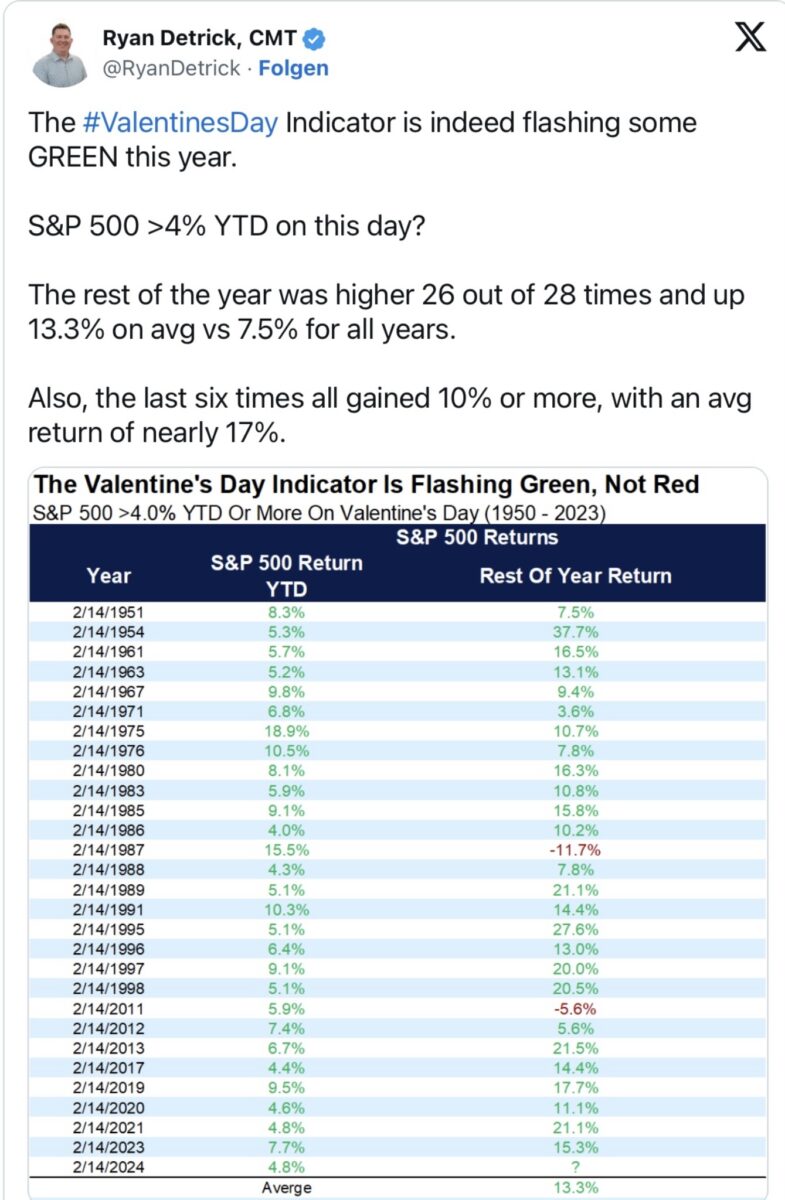

S&P 500: Wer kennt den Valentines Indikator?

Hier wieder ein Beispiel dafür, dass die Amerikaner für jede Gelegenheit und jeden Tag eine Statistik zum Aktienmarkt parat haben. Wenn der S&P 500 bis zum Valentinstag mindestens vier Prozent im Plus steht, gibt es eine überragende Wahrscheinlichkeit für ein gutes Gesamtjahr:

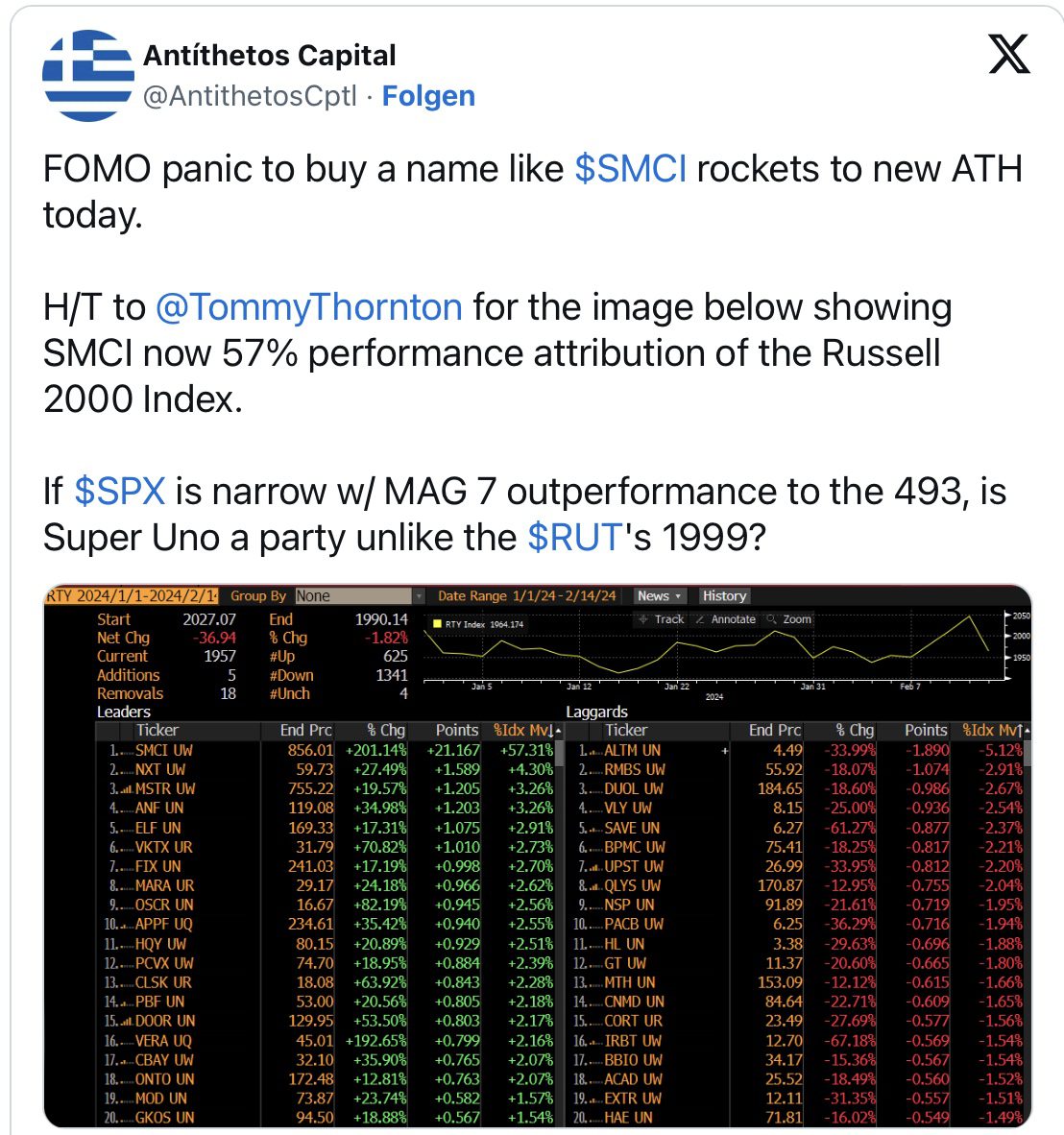

S&P 500 und Russell 2000: Marktkonzentration im Extremen

Wenn man glaubt, der S&P 500 hätte eine ungesunde Konzentration auf die Magnificient Seven, der betrachte diesen Tweet.

Super Micro Computer ist allein zu 57 Prozent verantwortlich gewesen für den diesjährigen Anstieg des Russell 2000. Zumindest bis Donnerstag, am kleinen Verfallstag gab es einen 20-prozentigen Rutsch des Himmelsstürmers.

Da heißt es nicht sieben gegen 493, nein, einer gegen 1999:

US-Aktienmärkte: Die Mär von der großen Marktbreite

Untersuchungen über fast ein Jahrhundert Aktienperformance in den USA (Prof. Bessembinder) förderten Erstaunliches zutage:

Es waren nur vier Prozent der Werte im US-Aktienmarkt, die über diesen langen Zeitraum die langfristigen durchschnittlichen zehn Prozent der Performance einbrachten. 5000 Aktien (von insgesamt 25.000) in diesem Zeitraum lieferten nur eine Rendite wie der Geldmarkt, die anderen 19.000 Titel wurden übernommen oder vom Aktienmarkt genommen.

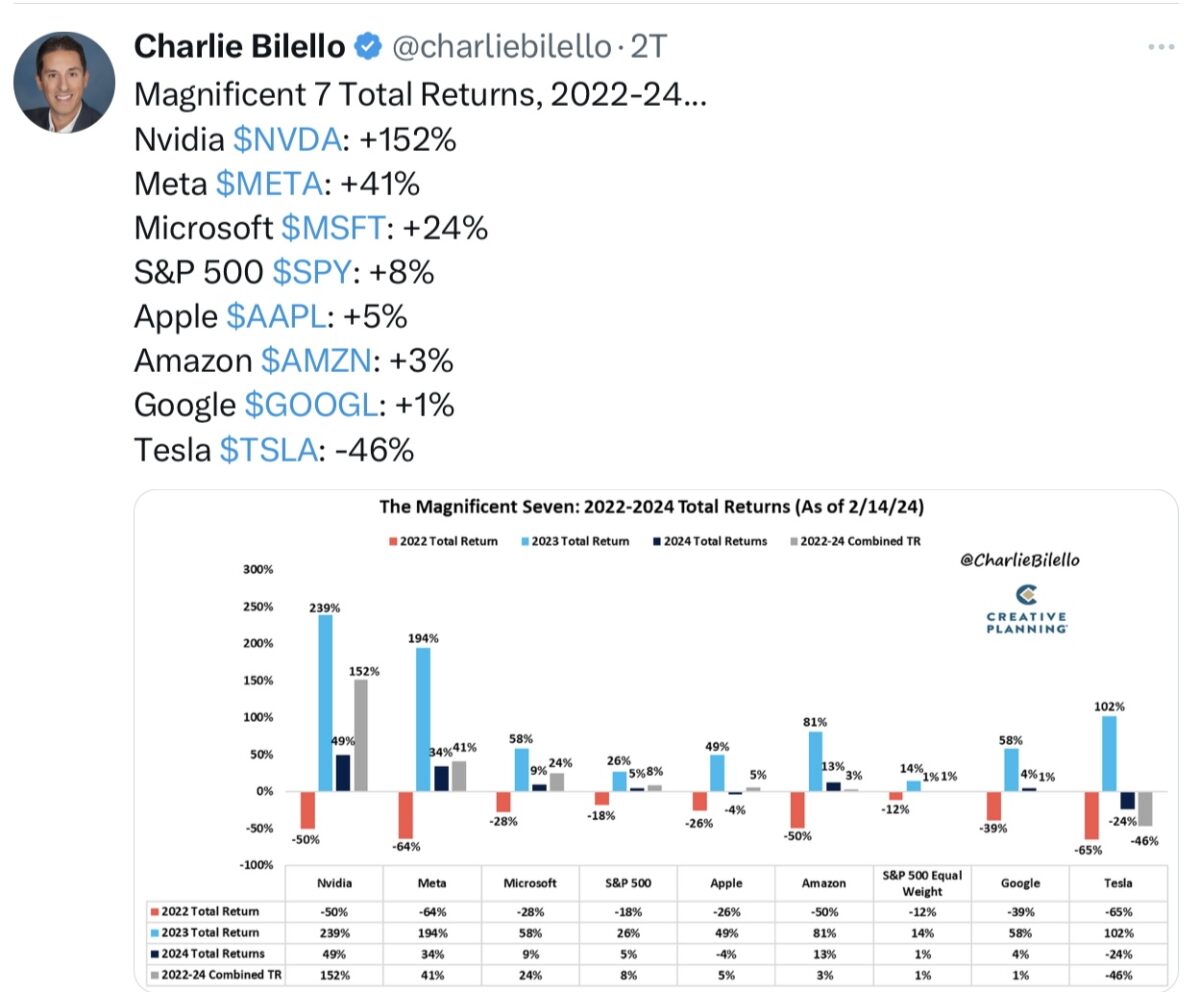

Natürlich ist die jetzige Dominanz der Magnificent Seven auch im historischen Vergleich zu hoch und schreit nach Reversion to the Mean, der berühmten Rückkehr zum Mittelwert. Auch wechseln die Favoriten zu einem überragenden Prozentsatz in jedem Jahrzehnt die Leading Position.

Die Übersicht verdeutlicht dies eindrucksvoll:

Aber der Glaube, dass eine große Anzahl an Aktien für eine gesunde Marktentwicklung notwendig ist, ist einfach eine Fehlannahme. Im Sinne von: The Winner Takes It All!

Und vergessen wir nicht, zieht man das Jahr 2022 noch zu einem Vergleich heran, so sieht die Performance dieser Magnificent Seven, ausgenommen Nvidia, gar nicht mehr so nach Himmelsstürmer aus:

Nvidia ist zweifellos eine gigantische Wette auf die Zukunft. Der Wert hat in dieser Woche sowohl Amazon als auch Alphabet in der Marktkapitalisierung überholt. Aber vergleicht man die Umsätze zwischen den beiden Aktien mit denen von Nvidia, ergibt sich eine gewaltige Lücke.

Erstere werden mit dem sechs- beziehungsweise dreifachen Price-to-Sales-Ratio bewertet, Nvidia aber mit dem Faktor 41. Um dieses Verhältnis zu normalisieren, müsste der Chipdesigner eine gigantische Wachstumsstory ohne Konkurrenten hinlegen. Ein Verzwanzigfachung des Aktienkurses innerhalb der letzten fünf Jahre macht mehr und mehr Anleger verrückt. Hätte ich nur…..!

US-Notenbankpolitik: Werden Zinssenkungen auf lange Zeit verschoben?

Die Kombination von positiven Wirtschaftsdaten, einem stabilen Arbeitsmarkt und wieder deutlich anziehender Inflation, im Verbraucher und Erzeugerpreisbereich, machen es der Fed schwer, die Zinsen in absehbarer Zeit zu senken.

Warum hat Jerome Powell bei seiner letzten Zinsprognose die Bemerkung mit einem Zusatz gemacht? Die Zinsen werden länger hoch bleiben, außer es wird etwas Unvorhersehbares geschehen? War das bereits ein versteckter Hinweis auf ein mögliches Kreditereignis? Vergessen wir nicht, ein Zinsgipfel hat in den Nachkriegszyklen kaum jemals über acht Monate Bestand gehabt.

Weil sich eben Zinsanhebungen zeitversetzt ins System hinein fressen, erst recht in der Gegenwart, wo 89 Prozent der Schulden des US-Verbrauchers langfristig finanziert sind und ähnlich bei den Unternehmen.

Und auf ebensolche Weise haben die Regionalbanken gehandelt, entsprechend den regulatorischen Anforderungen, indem sie langfristige Anleihen als sichere Assets in ihr Kreditportfolio aufgenommen haben. Und jetzt steigen die Kapitalmarktzinsen in Gestalt der zehnjährigen US-Staatsanleihe wieder an.

Welche Folgen hat dies für die Regionalbanken? Es ist zu bedenken: Bei einer zehnjährigen Anleihe bedeutet ein Zinsanstieg von 0,5 Prozent fast einen einen Kursverlust von 5 Prozent.

Die Lage bleibt fragil, die Zinssenkung für den März ist mit an Sicherheit grenzender Wahrscheinlichkeit abgesagt, aber bereits bei der Sitzung im Mai wäre die Achtmonatsfrist für den Zinspivot überschritten. Die bisherigen Zins-Plateaus wurden alle beendet, nachdem etwas gekracht ist, ein so genanntes externes Ereignis, von dem vorher keiner gewusst hat. Was wird es dieses Mal sein?

Kann der Einbruch bei den Gewerbeimmobilien tatsächlich so ohne Folgen bleiben?

Manch einer spricht schon davon, dass es in diesem Jahr überhaupt keinen Zinsschritt nach unten geben könnte. Dies würde aber bedeuten, dass die Zinslast für die US-Staatsschulden in Richtung 1500 Milliarden Dollar bis zum Jahresende steigen würde. Dies wäre vielleicht verkraftbar, wenn die Wirtschaft weiterhin deutlich wachsen und die Steuereinnahmen sprudeln würden. Aber verblieben dann gleichzeitig die Kapitalmarktzinsen bis zum Ende des Jahres nicht so stark, dass dem US-Konsumenten mit seinen 17,5 Billionen Dollar an Schulden nicht irgendwann doch das Kapital ausgehen müsste, um die „Konsumsause“ am Laufen zu halten?

Im März des Jahres 2022 lagen die Zinsen für die Kreditkarten bei 14,56 Prozent, aktuell sind es 21,47 Prozent. Jetzt sind die Kapitalmarktzinsen in Gestalt der so relevanten Rendite für die zehnjährigen US-Staatsanleihe in den letzten Wochen stark nach oben gegangen. Manch einer verweist auf die gelockerten „Financial Conditions“ in den USA, aber werden die gestiegenen Zinsen für Immobilien (Mortgage Rates reached a 2 month high) Autos, Kreditkarten nicht schon bald wieder eine Straffung der Finanzierungskonditionen auslösen?

Und würden die Unternehmen nach den hohen Lohnsteigerungen der Vergangenheit nicht doch irgendwann reagieren, um zu rationalisieren und Arbeitnehmer zu entlassen?

Kurzum: Ich denke nicht, dass es in diesem Zyklus weit über zehn Monate dauert, bis das Zinsplateau nach einem steilen Anstieg beendet wird. Irgend etwas wird im Jahre 2024 wirtschaftlich brechen, oder mehreres, in einem mit 104 Billionen Dollar verschuldeten Land.

Fazit

Übergeordnet kann man sich eines Eindruck nicht erwehren, der da lautet: Sowohl die Regierung (Joe Biden und Janet Yellen), als auch die US-Notenbank, versuchen gemeinsam im Wahljahr Wirtschaft und Aktienmärkte hochzuhalten. Finanzministerin Jellen hofft auf Zinssenkungen und wehrt verbal Anstiege der Kapitalmarktzinsen ab. Die US-Notenbank hingegen erhöht still und heimlich die Geldmenge (Repo Rate, Stopp bei der Bilanzreduzierung), um einen Anstieg der so konsumentenfeindlichen Kapitalmarktzinsen zu verhindern.

Immer wieder das Thema Kapitalmarktzinsen!

Denn ein Sieg Donald Trumps würde natürlich die politische Wende hin zu den Republikanern bedeuten und zugleich einen Machtkampf der Federal Reserve mit einem Präsidenten, der sich nicht um gesamtvolkswirtschaftliche Belange kümmert. Sondern nur darum, dass die Zinsen fallen, um in seiner Amtszeit so richtig schöne Schlagzeilen am Aktienmarkt zu generieren. So etwa wie „Dow auf 50.000, das habt ihr mir zu verdanken.“ Während seiner letzten Amtszeit musste ein Mitarbeiter ihm gelegentlich mehrfach täglich den Stand des Dow Jones Average melden.

Aber kurzfristig sind die Aktienmärkte schon weit gelaufen und eine Korrektur liegt nich tnur beim S&P 500 natürlich in der Luft, aufgrund all der Belastungsfaktoren und dem Thema Bewertung, welches verzögert immer eine Rolle gespielt hat.

Könnte es tatsächlich sein, dass nach den Quartalszahlen von Nvidia endgültig die Korrektur im High Tech Sektor kommt, nachdem sich Apple und Tesla seit Jahresbeginn schon etwas aus dem Bereich der Mag 7 verabschiedet haben?

„Der US-Aktienmarkt ist derzeit getrieben von Momentum, von Emotionen und von von den Mechanismen, die ich schon in der Dotcom-Bubble zur Jahrtausendwende beobachtet habe.“

Dies einige Zeilen aus der Vorwoche, die trotz der Abtaucher nach den Inflationsdaten nach wie vor Gültigkeit haben dürften.

Auch wenn der Spruch „es geht so lange gut, bis es nicht mehr gut geht“ in einem starken Aufwärtstrend ein sehr Performance-vernichternder ist. Denn kein Geringerer als George Soros hatte einst dieses Narrativ formuliert: „“When I see a bubble forming, I rush in to buy, adding fuel to the fire. That is not irrational.“

Eine sehr gefährlich Devise, aber es stimmt natürlich zu Beginn, wenn es sich um eine Bubble handelt. Diese endet nicht nach zehn Prozent. Aber bei Werten wie Super Micro Computer oder Nvidia könnte die Warnung angesichts der Dimension des wochenlangen Anstiegs schon bald an Bedeutung zurückgewinnen. Vielleicht ab Mittwoch?

Kommentare lesen und schreiben, hier klicken

das sentiment, dass die zinsen ohnedies keine gefahr sind hat sich über die letzten monate verfestigt. genährt durch das narativ, das dieser „spuk“ ohnedies bald vorüber ist. aber jede woche in der die zinsen hoch bleiben wird die gefahr erhöhen, dass doch noch etwas kaputt geht, das niemand so recht am schirm hatte. diese im nachhinein unberechtigte vorsicht hatte ja auch das sentiment in 2023 immer wieder geprägt. diese dadurch entstandene aktuelle sorglosigkeit und einseitige positionierung ist die beste voraussetzung, dass doch etwas passiert. problemfelder gibt es genug – insb. gewerbeimmos, anleihenbewertungen und ein gigantischer refinanzierungsbedarf 2024/25. nicht nur ich habe die (vermeintliche?) systemische zahnlosigkeit der zinserhöhung bis hierher nicht für möglich gehalten. aber voraussichtlich trifft der tsunami je länger er rollt und unter der oberfläche genährt wird, doch noch irgendwann auf seichteres gewässer (=hohes zinsniveau)….