Am gestrigen Freitag konnte sich der S&P 500 und die anderen US-Indizes erholen in Reaktion auf einen Artikel des „mouthpiece“ der Fed, Nick Timiraos.

Das Anlagejahr 2022 nähert sich nun mit großen Schritten seinem Finale. Nicht einmal mehr 50 Handelstage und es brachte in der Kombination der Anlageklassen Aktien und Anleihen die bisher schlechteste Performance seit fast einem ganzen Jahrhundert. Und dabei liegen viele Investment- und Hedgefonds sogar noch weit hinter der Benchmark, was sich für diesen Teil der aktiven Fondsbranche zu einem existenziellen Problem entwickeln könnte. Was aktuell heißen muss: weitere Einbrüche bei den Aktien, denn die Fonds haben in der letzten Zeit eine Cashquote aufgebaut, wie seit Jahrzehnten nicht mehr. Derzeit stehen die Aktienmärkte im Bann steigender Zinsen und eines steigenden Dollars, mit global weitreichenden Folgen.

Was aber, wenn der scheinbar unaufhaltsame Anstieg der US-Bondrenditen eine Pause einlegt? Würde eine neue Rally am Aktienmarkt nicht unglaublich viele Marktteilnehmer unter Zugzwang setzen? Hopp oder Top, ein Zwischending kann es aufgrund der Positionierung der Profis eigentlich kaum geben. Am Freitag sorgte ein kleiner Pressehinweis auf einen möglicherweise niedrigeren Zinsanstieg im Dezember bereits wieder für eine Zwei-Prozent-Rally an den US-Börsen. Vorbote des Kommenden oder nur eine technische Gegenreaktion?

Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Die wechselhafte und schmerzhafte Suche nach dem Boden

Selten war es aus vielen Marktkommentaren so klar herauszulesen: Verzweiflung macht sich breit, täglich steigen die Zinsen bei den US-Bonds, täglich machen neue Meldungen über Verzerrungen im internationalen Finanzsystem die Runde, der Stress ist allgegenwärtig.

Verkehrte Welt: Nur die Abschwächung der US-Wirtschaft und der US-Inflation lässt in den Headlines auf sich warten, die Fed generiert sich weiterhin als Hardlinerin, als ständige Futterquelle für weiter steigende Renditen. Auf der anderen Seite steht sehr viel Geld an der Seitenlinie, welches auf einen Einstieg wartet – wenn es vorher die Kapitulation auf 3400 Punkte beim S&P 500 gegeben hat. Aber verkaufen will auch keiner so recht, das Ergebnis ist dieser Oktober-Chart beim großen Leitindex:

Ein Auf- und Abschwingen, der Index steht eigentlich dort, wo er schon vor einem halben Jahr gestanden hat.

Die Freitagsbilanz:

Dow Jones plus 2,47 Prozent, S&P 500 plus 2,38 Prozent, Nasdaq Composite plus 2,31 Prozent, Russell 2000 plus 2,22 Prozent.

Der deutsche Leitindex DAX schloss am Nachmittag zwar mit einem kleinen Minus von 0,3 Prozent bei 12.730 Punkten, zog aber nachbörslich mit der Entwicklung der Wall Street bis Handelsschluss auf 12.848 Zähler nach.

Eine unglaubliche Entwicklung. Denn trotz der täglich gestiegenen Kapitalmarktzinsen kann der Weltleitindex S&P 500 damit auf einen Wochengewinn von 4,7 Prozent verweisen.

Lesen Sie auch

US-Zinsen und US-Dollar erschüttern das globale Finanzsystem

Es war in der letzten Woche das Thema schlechthin und auf finanzmarktwelt.de wurde die Redaktion nicht müde auf die neue Gefahrenlage hinzuweisen: Der Stress in System, der sich mit der Dollarstärke verbindet, mit fehlender Liquidität, aber insbesondere mit den ständig steigenden US-Zinsen auf fast allen Laufzeiten. Inflation ist plötzlich nicht mehr das beherrschende Thema. Die eigentliche Ursache: 12 Wochen Anstieg bei den so bedeutsamen US-Zinsen. Nicht die Höhe ist das Problem, sondern die Geschwindigkeit der Kletterpartie.

Allerdings: Für mich wieder eine Bestätigung der These, das es sinnlos ist längerfristigere Prognosen abzugeben, wenn sich bereits nach wenigen Monaten die Sachlage wieder gründlich geändert haben kann. Auch in einem halben Jahr wird es eine neue Lage geben, an die wir heute noch gar nicht denken (können). Hier ein Tweet von Otavio Costa, der den Systemstress in einer Übersicht veranschaulicht:

Die Fed und ihre Absicht der Straffung der Financial Conditions

Auf der einen Seite könnte die US-Notenbank eigentlich zufrieden sein mit ihrer extrem schnellen Zinswende, denn der Rückgang der Preise ist überall auszumachen. Auf dem Energiemarkt, dem Häusermarkt, den Preisen für Gebrauchtwagen, den überzogenen Aktienpreisen speziell, bei Wachstumsaktien, wenn da nicht noch immer der starke Arbeitsmarkt wäre und ein US-Konsument, dem selbst nach dem 18. Monat in Folge mit negativem Realeinkommen das Geld zum Shoppen immer noch nicht ausgegangen ist.

Daran wird aber auch ersichtlich, welch gigantische Fehler die US-Administration und die Notenbank in den Jahren 2020 und 2021 gemacht hatten, als man Rettungspakete und Helikopterchecks in Billionenhöhe auf die US Wirtschaft und deren Konsumenten herabregnen ließ – als ob der wirtschaftliche Supergau bevorstünde. Und gleichzeitig die Zinsen für alle Marktteilnehmer tief im Keller hielt.

Der tiefere Grund war natürlich ein immer gleicher: Die Verhinderung eines Einbruchs des US-Konsums und eines Anstiegs der Arbeitslosigkeit.

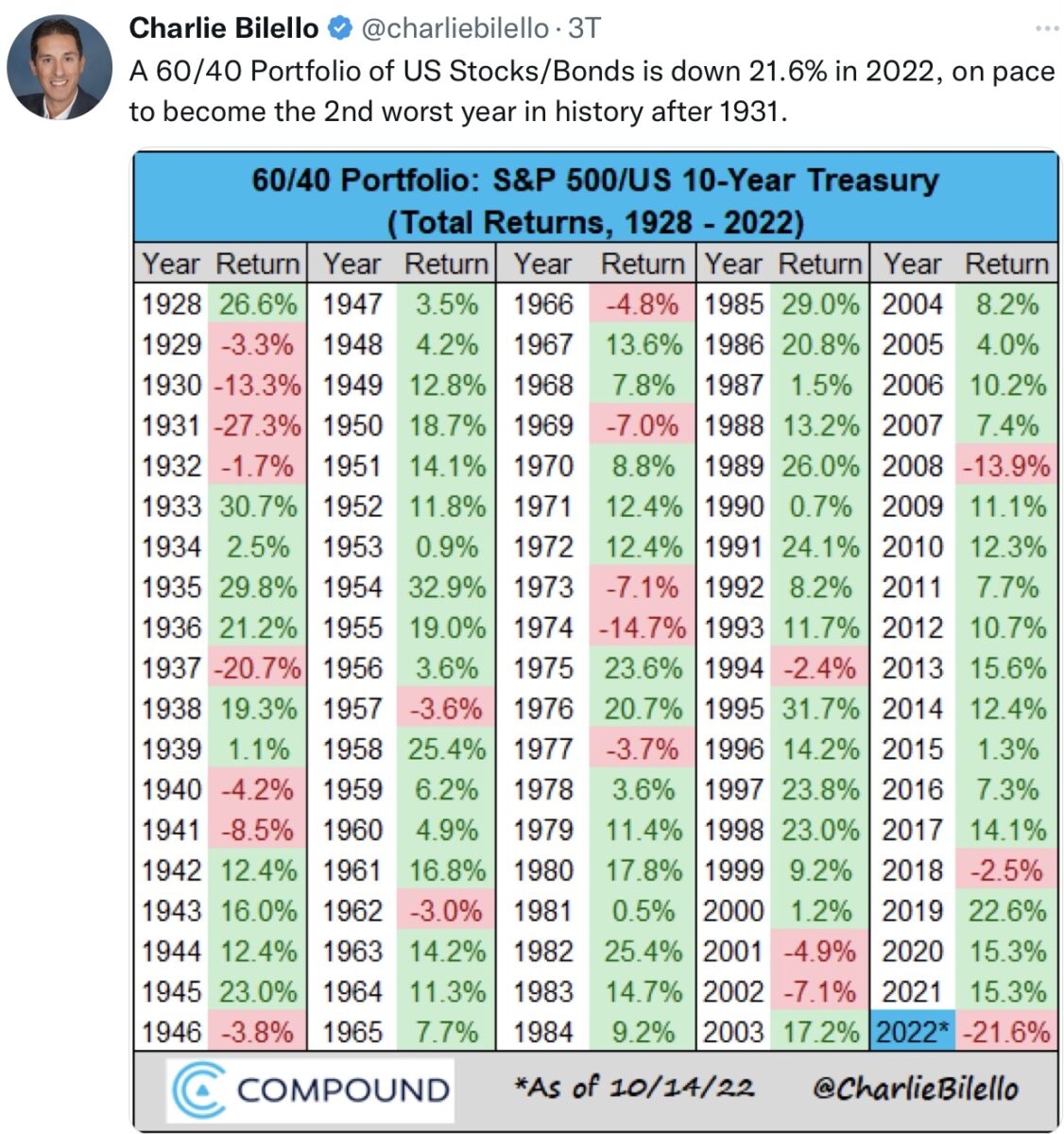

Das Ende der Nullzinsen führt aufgrund des besonderen Basiseffekts aber zu einer Situation, die auch für die Stabilität des US-Finanzsystems immer bedrohlicher wird: wie bereits mehrfach dargestellt, das über Jahrzehnte so stabiles System der Kapitalvorsorge, die so genannten 60/40-Aktien zu Anleihen-Portfolios, geraten historisch tief unter Wasser:

Die aktuellen US-Bondrenditen vor dem Wochenende – ein kurzes Innehalten?

2-jährige US-Staatsanleihen: 4,481 Prozent,

5-jährige 4,346 Prozent, 10-jährige 4,223 Prozent, 30-jährige 4,338 Prozent

Hier ein Chart mit der Entwicklung der US-Zinsen seit dem Beginn der großen Finanzkrise. Der schnellste Zinsanstieg kann nicht ohne Folgen bleiben:

Warum zögert die Fed mit dem Umsteuern?

Eine sehr häufig gestellte Fragestellung, angesichts der großen Verwerfungen an den internationalen Kapitalmärkten. Dafür dürfte es kurzfristig zwei wesentliche Gründe geben. Der erste ist psychologischer Natur: Wenn die Fed in ihrer Kommunikation zu verstehen gäbe, dass sie in Kürze mit ihren Zinsanhebungen fertig sei, würde dies in der jetzigen und seit zehn Monaten negativen Stimmung an den Märkten, bei einer ebenso ausgeprägtem Unterinvestitionen in Aktien, zu einem wahren Kaufrausch an den Börsen führen. Damit wäre das Ziel der Notenbank, die Financial Conditions zu straffen, schlagartig dahin. Die Inflation bekäme wieder neue Nahrung. Zweitens wird sich Jerome Powell an die zwei Inflationsspitzen zwischen 1973 und 1981 erinnern, als der damalige Notenbankchef Arthur Burns die Zinsen zwischenzeitlich zu schnell wieder gelockert hatte, mit der Folge eines erneuten Hochschnellens der Inflationsrate.

Kurzum: Die Fed wird ihre Wende so lange wie möglich hinauszögern wollen, bis sie der Markt dazu zwingt. Zum einen, um nicht schon wieder als Spielball der Märkte darzustehen, aber es gibt auch einen anderen Hintergrund. Der US-Notenbank dürfte vollkommen klar sein, dass eine derartig heftige monetäre Kehrtwende zu einer US-Rezession führen wird. Und da ist es erheblich besser, wenn man in einem solchen Fall mehr Munition in Form von „Zinspulver“ in der Hinterhand hält. Dies dürfte erst nach der November-Zinsanhebung der Fall sein.

Umfrage der Bank of America – genau so dürfte es nicht kommen!

Wieder einmal wirbelt die Umfrage der BofA sehr viel Staub auf, weil es sich um sehr viel Anlagekapital dreht, welches hier im Feuer steht (326 Manager, 970 Milliarden Dollar Anlagesumme). Und wenn sich diese Damen und Herren in gewissen Vorhersagen bei ihren Anlageschwerpunkten zu ähnlich sind, kann man regelmäßig feststellen, dass es anders kommt, als gewünscht. Das Kapital ist allokiert und wenn sich an den Rahmenbedingungen etwas ändert, schon beginnen die Umschichtungen. Die letztwöchige Positionierungen hatten folgende Auffälligkeiten:

Niedrige Investitionsquote in Aktien (49 Prozent)

Hohe Cashquote 6,3 Prozent, der tiefste Stand seit April 2001

Man ist long US-Dollar und long Commodities

Und man glaubt, dass der S&P 500 erst im ersten Quartal 2023 seinen Tiefpunkt erreichen wird.

Bevor es aufwärts geht, müsse es zunächst noch einmal zu einem kräftigen Ausverkauf kommen.

Diese Positionierung von Big Money führt aber gerade zu einer großen Chancen für die Bullen am Markt. Denn mit den jedem Tag, an dem der bisherige Boden am Aktienmarkt hält, man auf eine Kapitulation wartet, wachsen sie, die…

S&P 500: Die Chancen für eine Jahresendrally

Rallys in Bärenmärkten sind eine Normalität, desto heftiger, je stärker sich vorher die Indizes in die Tiefe bewegt haben. Immer größere Absicherungen sorgen mit der so oft beschriebenen Marktmechanik für diese scheinbar unsinnigen Gegenbewegungen im Abwärtstrend. Aber wenn es Richtung Jahresende geht, bekommt ein Aspekt, der sonst unter dem Namen „Window Dressing“ firmiert, eine ganz andere Dimension. Insbesondere, wenn sich die aktive Fondsbranche in den Monaten vorher sehr verspekuliert und verkalkuliert hat. So wie gerade dargelegt, steht das große Geld in großem Maße an der Seitenlinie mit 6,3 Prozent Cash oder etwa fünf Billionen Dollar insgesamt, was noch angelegt werden könnte – theoretisch. Es sind nur noch gut 45 Börsentage, bis zum Jahresultimo, bis zum großen Boni-Tag, oder dem der bösen Abrechnung, falls man allzu sehr hinter der Benchmark hinterherhinkt.

Jetzt bedarf es nur noch eines kleinen Anlasses für steigende Kurse – ein pausierender Zinsanstieg, ein nachgebender Dollar – und schon wird FOMO (Fear of Missing Out) zum Schreckgespenst der „Instis“. Natürlich hofft man auf die große Kapitulation, auf einen verbilligten Anstieg. Eine Empfehlung, die gerade von Großbanken sehr oft ausgesprochen wurde.

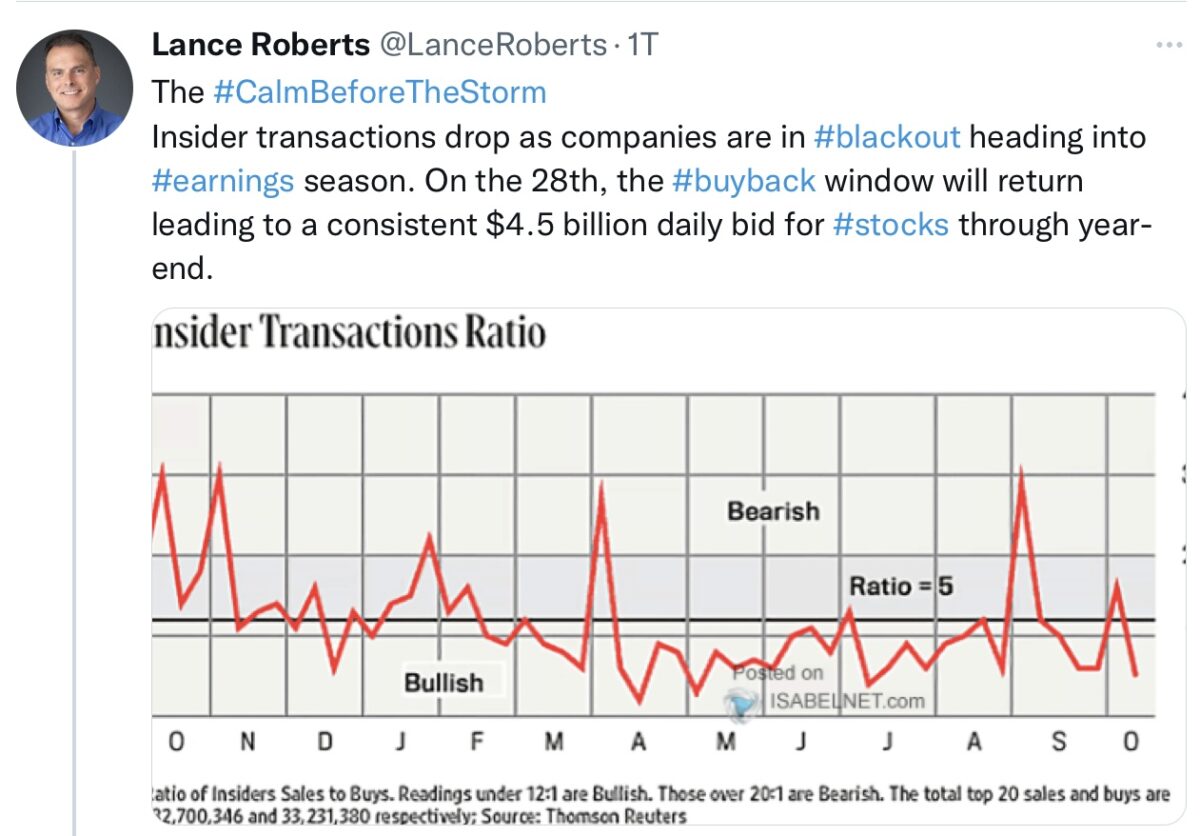

Die große Stütze des Marktes in den letzten 40 Handelstagen

Aber bereits in wenigen Tagen, wenn die US-Berichtssaison ihren Höhepunkt überschritten hat, wird wieder eine unglaubliche Stütze für den Aktienmarkt wirksam. Wie der Tweet von Lance Roberts darstellt, fließt ab dem 28. Oktober täglich eine Milliardensumme an die Märkte:

Könnten noch acht spannende Wochen werden, bis zur Bescherung, Die für manchen ganz anders ausfallen wird, als er dies erwartet hat.

Fazit

Es wird wieder Kopfschütteln verursachen, aber so ist das System Börse:

Desto mehr Fondsmanager an der Umfrage der Bank auf Amerika teilnehmen, desto mehr Kapital unter deren Verwaltung steht, umso populärer diese Umfrage wird, desto mehr wird sie zur Kontraindikation für die Entwicklung der Märkte. Denn dieses Großkapital bewegt die Märkte und wenn sich hier ein einheitlicher Trend herausstellt, dann werden kleine Ereignisse dazu führen, dass diese sich bei einseitiger Positionierung rasch umstellen müssen. Mit einer lawinenhaften Entwicklung, aber in die andere Richtung, als es zumindest der „Most Crowded Trade“ erwarten lässt.

Analog, wie es aus der Sentimentanalyse bekannt ist: Wenn alle skeptisch sind, könnte bald ein Boden bei S&P 500 und Co erreicht sein. Wenn alle euphorisch sind, sollte man Vorsicht warten lassen, weil ein Rückschlag bevorsteht. So wie sich Big Money die nächsten Monate vorstellt, so dürfte es mit einiger Wahrscheinlichkeit nicht kommen.

Der Markt ist ein selbstreferenzielles System, welches sich ständig durch Rückkoppelung ändert.

Langfristige Prognosen sind zum Scheitern verurteilt, abseits von Glückstreffern, das zeigen uns Jahr für Jahr die Jahresprognosen der Banken, aber auch die Annahmen von Notenbankern.

Kurzfristig stehen wir vor der großen Frage nach einem Auslöser für eine Pause im Anstieg der Zinsen und der Aufwertung des US-Dollars. Als Grundbedingung für eine Jahresendrally, verbunden mit einer großen Short Squeeze. Sollte der Freitag mit seiner Reaktion auf die Meldung im Wall Street Journal bereits so eine Initialzündung gewesen sein? Die Bilanz der letzten Börsenwoche mit fast fünf Prozent plus beim S&P 500, trotz gestiegener Zinsen, ist ein echter Fingerzeig. Wenn jetzt noch Anschlussorders kommen.

Wie viele Bärenmarktrallys haben wir beim S&P 500 bereits erleben können in 2022? Nach der großen Fehlspekulation der Hedgefonds auf steigende Renditen im Frühjahr und den drei großen Aktienrallys, die allein beim DAX Kurszuwächse von 2000, 1500 und 1000 Punkten gebracht hatten.

Sollte es aber weitergehen mit einem Anstieg der Kapitalmarktzinsen und des US-Dollars, so würde das Jahr 2022 als Katastrophenjahr in die Annalen eingehen, mit einer US-Notenbank die binnen neun Monaten die Saat für eine große Wirtschafts- und Finanzkrise gelegt hat. Auch wenn der Zinsanstieg unerlässlich und richtig war. Aber: Die Dosis macht das Gift.

Kommentare lesen und schreiben, hier klicken

Das Problem ist die Inflation! Die Inflation ist das Problem ,das die FED bekämpfen muss und das geht nunmal nur über eine straffere Geldpolitik.

Die Leute müssen sich ärmer fühlen, wenn sie abends in ihre Depots blicken, damit sie ihre Ausgaben reduzieren. Weniger konsumieren, nicht auf jedes x beliebige Immobilienangebot sofort eingehen , weil man denkt sich alles sofort leisten zu können…

Macht die FED nichts, dann geht die Inflation durch die Decke . Ja gestern zogen die Kurse an, richtig, vollkommen richtig, es zogen aber auch sofort die Rohstoffe wieder an.

Würde die Fed jetzt wieder lockern, würde sofort wieder die Inflation zurückkommen, bzw sie ist ja noch gar nicht richtig weg .

Natürlich kann die FED den türkischen Weg gehen, oder den japanischen, oder den der EZB: Kopf in den Sand stecken ,ihr altes Lied singen:“ Inflation its only transitory“ , macht Euch keine Sorgen,ist alles nur Einbildung…

Ich denke man kann das heute bildlich mit einem Waldbrand vergleichen: Die FED hat den Brand oberflächlich gelöscht, aber unter der Oberfläche lodert es weiter , Schwellbrände überall , Brandnester unter der Waldoberfläche, im Dickicht des Waldes, würde die FED als Feuerwehr jetzt abrücken, würden die Flammen sofort wieder zurückkommen…

Brandwache nannte man das früher…

Ja wie sagte es ein Forist vor mir: „Herr Fugmann, wir haben schon gemerkt, dass sie wieder long sind… “

Fundament betrachtet liegt die Marktkapitalisierung, im Verhältnis zum Bruttoinlandsprodukt der USA ,immer noch über dem Niveau der Jahrtausendwende und über dem Niveau, kurz vor Platzen der Immobilienblase…

Wir haben zwar schon korrigiert, aber wir kamen auch von über 200 Prozent, liegen jetzt noch bei stolzen 165 Prozent, zur Jahrtausendwende waren es nur 135 Prozent und 2007 nur 105 Prozent..

Das Ausgangsniveau waren aber nur 32 Prozent 1982. Dow Jones Industrial Average Index damals bei um die 850 Punkte.

Nun ist nicht gesagt, dass die 32 Prozent wiederkommen, das nicht, aber die 60 Prozent aus dem März 2009 wären unter gewissen Umständen realistisch, wenn’s schlecht läuft für die Bullen…

Aber wie gesagt: Wir haben schon gemerkt dass Sie wieder long sind…

Der langfristig orientierte Anleger bleibt investiert und kauft sukzessive über monatliche Sparpläne zu….das ist mein Rat, aus meiner fast 32 jährigen Börsenerfahrung, aber jetzt all in zu gehen für die Neulinge hier , vielleicht noch gehebelt mit Optionen oder Derivaten, davor würde ich dringend abraten…

Denn wie gesagt das mit der Inflation ist noch nicht vorbei, auch nicht in den USA….

Den Artikel hat zwar nicht Markus Fugmann geschrieben sonder Wolfgang Müller aber ich sehe es auch so. Die Intervention der Notenbank wäre jetzt völlig verfrüht. Der S&P ist nicht mal auf Vorcorona-Niveau angekommen. Das am Freitag war eine Beruhigungspille für die Märkte, mal sehen wie lange sie wirkt. Zumal die 10 jährige US-Staatsanleihe am Freitag auch gerade mal auf das Niveau vom Donnerstagabend gefallen ist. Viel Stress ist da bei den Anleihen noch nicht raus.

Ich kann mich erinnern,dass Herr Müller oft bemerkte,dass die Börse einige Monate vorausschauend reagiert. Ich nehme an, dass diesmal alles anders ist und die sichere Rezession und fallende Firmengewinne nicht gesehen werden.Der lange bullisch Jens Erhardt sieht neben vielen Problemen noch einen zuverlässigen Negativ- Indikator.

Video auf Mission Money – Jens Erhardt warnt.

Die schnelle ,starke Zinserhöhung lässt die Märkte mit 200km/h gegen die Wand fahren, ein leichter Bremser auf 180km/h ändert nicht sehr viel.