Wochenlang blieb es ein Rätsel, was die lang erwartbare Korrektur bei S&P 500, Nasdaq und Co auslösen werde. Etwas vollkommen Unbekanntes oder eine Summation von belastenden Faktoren? Es kam tatsächlich mehreres zusammen. Zum einen die überraschende Eskalation im Konflikt zwischen Israel und dem Iran, mit zunächst unabsehbaren Konsequenzen – aus amerikanischer Sicht zumeist den Ölpreis betreffend. Historisch war dies stets der Faktor, der die US-Regierung sowie Wirtschaft und Börse in Aufregung versetzt hat. Und natürlich der Anstieg der Kapitalmarktzinsen, zunächst weiter angefeuert durch besser als erwartete Einzelhandelsumsätze.

Dazu ständig neue Anleihe-Emissionen in einem Land, in dem es anscheinend keine Verschuldungsgrenzen gibt und einen Konsumenten, der sich weiter ausgabefreudig zeigt, da mussten die Renditen einfach weiter steigen. Auf über 4,5 Prozent, einer Grenze, die in mehrfacher Weise zur Belastung für den Aktienmarkt werden muss: Der viel zitierte Preis des Geldes für die Wirtschaftssubjekte sowie die Alternativanlage gegenüber einem heißgelaufenen Aktienmarkt. Gleichzeitig bleibt die Inflation zäh, selbst Jerome Powell sah zuletzt nur einen Seitwärtstrend. Die große Frage lautet natürlich: Wie weit wird eine Korrektur an den Aktienmärkten nach fünf Monaten steigender Kurse gehen, wie stark wird sich das Sentiment im US-Wahljahr sich abkühlen dürfen? Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Das Goldilocks-Szenario zerbröselt

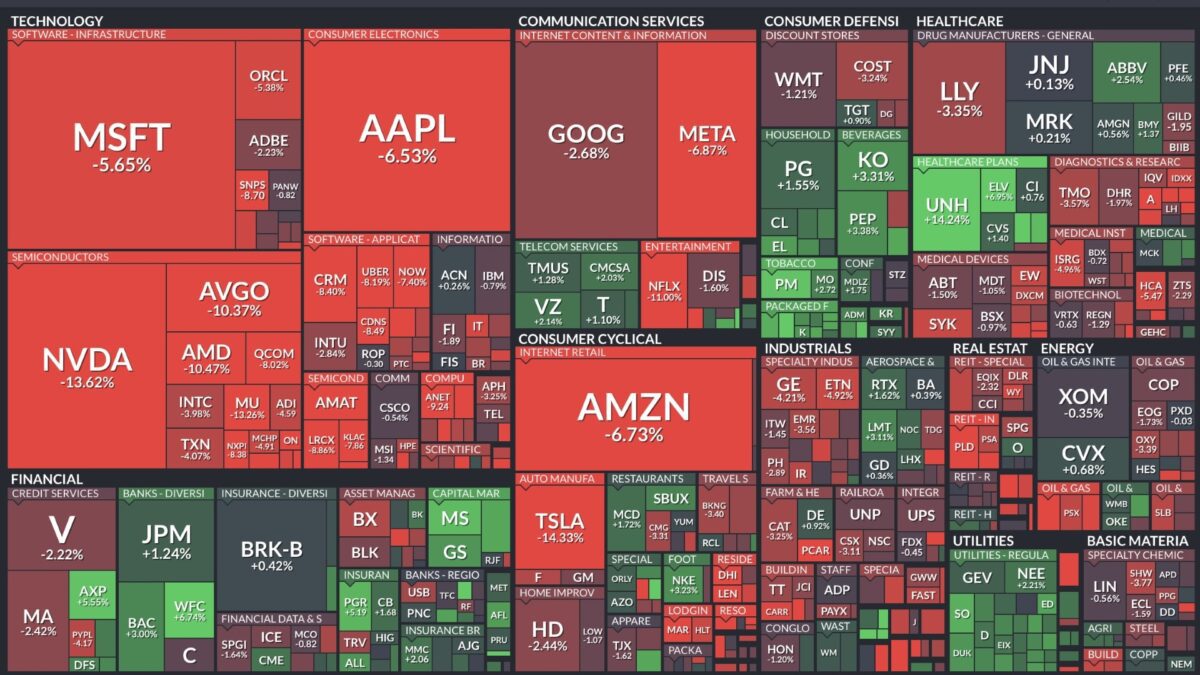

Nach fünf Monaten steigender Aktienkurse, die den zwischenzeitlich über 40 Billionen Dollar schweren Leitindex um ein Viertel nach oben gebracht hatten, kam sie, die erwartbare Abkühlung. Und schon führte dies auch erwartungsgemäß zu heftigen Schlagzeilen in den Medien zu Kursreaktionen, die bisher eigentlich „Business as usual“ sind. Ein Verlust in zwei Handelstagen beim S&P 500 von über 2,65 Prozent wurde als der größte Kurseinbruch seit mehr als einem Jahr quantifiziert, so ungewöhnlich stark und stetig trieb der KI-Hype die Indizes nach oben. Denn im nicht mehr ganz jungen Bösenjahr hat es lediglich 6 Tage mit Kursverlusten von über einem Prozent gegeben. Zusätzlich: Noch immer hat keine 2-Prozentkorrektur an einem Handelstag stattgefunden, auch nicht nach über 120 Börsentagen. Dies gab es nur dreimal in 70 Börsenjahren: 2007, 1995 und 1953. Ergo: Das gerade zu Beobachtende ist also immer noch keine richtige Abkühlung. Außer im Techsektor, im Verlauf des Freitagshandels.

Wie eingangs erwähnt, schwächt sich die schuldengetriebene US-Wirtschaft weiter noch nicht richtig ab, nach den stärkeren Einzelhandelsdaten wurde die BIP-Wachstumsrate für das erste Quartal 2024 beim GDPNow Indikator der Fed von Atlanta auf 2,9 Prozent angehoben. Die Rendite der so bedeutsamen 10-jährigen US-Staatsanleihe kletterte mit 4,68 Prozent deutlich über die Widerstandszone von 4,5 Prozent hinaus. Der Aktienmarkt konnte den Preis des Geldes nicht weiter ignorieren. Vor einer Woche hieß es: Der S&P 500 mäandriert sich langsam nach unten, daran hat sich auch bis zum 19. April nichts Wesentliches geändert. Allerdings hat das Tempo des Abschwungs in den letzten Tagen zugenommen.

Die mehrmonatige Rally an den US-Aktienmärkten beruhte auf der Kombination von stabilem Wirtschaftswachstum, nachlassendem Inflationsdruck und niedrigeren Zinsen für Wirtschaft und Konsum. Von diesem Goldilocks-Szenario ist derzeit nicht mehr allzu viel übrig geblieben.

Zuletzt brachte auch das Beige Book, das eine Einschätzung der Konjunkturlage durch die zwölf Regionalbanken in USA gibt, etwas Enttäuschung für die Märkte. Denn mit einer so boomenden Wirtschaft ist künftig vielleicht doch nicht zu rechnen, dafür aber weiter mit einem hartnäckig hohem Preisniveau. Jetzt geht es aktuell um den letzten Baustein, den Ergebnissen der US-Unternehmen in ihrer ersten Berichtssaison für 2024. Sollten diese enttäuschen, wäre dies wohl des Schlechten zuviel – für die Aktienmärkte in den Monaten vor den US-Wahlen.

Das Fazit für die Performance des S&P 500 in den ersten drei Wochen des Börsenmonats April:

Sechs Tage fallende Kurse beim S&P 500, die dritte Verlustwoche in Folge.

Aus einem „Buy the Dip“ ist ein „Sell the Rip“ (sell an asset after a rapid increase in its price) geworden.

Es ging aus Wochensicht ziemlich nach unten mit den ehemaligen glorreichen Sieben, speziell auch für den Technologiesektor.

S&P 500 und die Stimmung: Geht es jetzt in den Keller?

War in den letzten beiden Wochen von einer Abkühlung des Sentiments am Aktienmarkt die Rede, so könnte man die letzte Stimmungslage bereits als recht frostig bezeichnen. Der Anteil der Bullen bei den Privatanlegern ist sie dieser Woche von 43,4 auf 38,3 Prozent gefallen. Das Bärenlager ist hingegen von 24 auf 34 Prozent geklettert. Von Euphorie kann nicht mehr gesprochen werden, die Werte liegen auch bereits unter den langjährigen Durchschnittskennziffern.

Big Money hat seine Investitionsquote weiter heruntergefahren, von 81,92 auf 62,98 Prozent. Hatte man im März nicht schon zwei Wochen über gehebelten 103 Prozent gelegen! Wie die letzte Umfrage der Bank of America unter den großen Fondsmanagern ergab, sind die Cashbestände der Großen auf 4,2 Prozent gesunken, einem Niveau, welches es zuletzt 2021 gegeben hat. Da müssen die Reserven wieder aufgefüllt werden und wieder ist kein Kapital da, um bei günstigen Kursen nachzukaufen. Die aktive Fondsbranche, wie so oft ein Beispiel für prozyklisches Vorgehen.

Das Angstbarometer Fear&Greed von CNN fiel in dieser Woche bis auf 31 Punkte, nicht mehr weit von extremer Angst entfernt. Ein Parameter aus diesem Indikator, das Put/Call-Ratio, fiel bereits in den Bereich der extremen Angst, man sichert sich massiv ab. So schnell kann es gehen, bei den Anlegern. Aus einem euphorischen kann rasch ein manisch-depressiver Markt werden, bei dem plötzlich Vieles auf die Goldwaage gelegt wird.

Die Konjunkturdaten der Woche

Bei den Daten zur US-Wirtschaft gab gleich zu Wochenbeginn den ganz großen Aufreger. Die Einzelhandelsumsätze kamen mit plus 0,7 Prozent für den Monat März fast doppelt so stark herein als erwartet. Die Folge war ein Nackenschlag für all diejenigen, die noch mit drei Zinsschritten der Federal Reserve in diesem Jahr nach unten gerechnet hatten. Aber noch bedeutsamer war die Reaktion der Kapitalmarktzinsen. Die Rendite der zehnjährigen US-Staatsanleihe sprang auf 4,65 Prozent, weit über das bisherige Widerstandsniveau hinaus. Das musste den Aktienmärkten weh tun, der S&P 500 sackte nach dem Freitag ein weiteres Mal stark nach unten durch. Es sind eben die Marktzinsen, die an dieser Benchmark hängen, für die meisten Kredite in den USA und das ist der Preis des Geldes. Die Leitzinsen hingegen stehen schon seit neun Monaten auf der Stelle. Was den Aktienmarkt in Wellen seit dem letzten Sommer nach oben oder unten getrieben hatte, war ein Auf und Ab eben dieser Kapitalmarktzinsen. Über 4,5 Prozent schmerzt das Zinsniveau und sollte sich die Rendite der Zehnjährigen weiter in Richtung fünf Prozent aufmachen, wird jegliche Erholung des US-Aktienmarktes im Sande verlaufen.

Die Freitagsschlusskurse

Die einstige Korrektur auf „leisen Sohlen“ ist zu einem lauten Getrampel geworden. Besonders für den Nasdaq und den Hightech-Sektor. Der Nasdaq Composite mit seiner schwächsten Woche seit Januar 2022, der S&P 500 seit März 2023, beide Indizes nun schon sechs Tage in Folge mit fallenden Notierungen.

Dow Jones: plus 0,56 Prozent, 37.986 Punkte, Vorwoche 37.983 Punkte

S&P 500: minus 0,88 Prozent, 4967 Punkte, Vorwoche 5123 Punkte

Nasdaq Composite: minus 2,05 Prozent, 15.282 Punkte, Vorwoche 16.175 Punkte

Russell 2000: plus 0,24 Prozent, 1947 Punkte, Vorwoche 2003 Punkte

Dax 40: minus 0,6 Prozent, 17.737, Vorwoche 17.904 Punkte, (Xetra-Schluss)

Volatilitätsindex VIX: 18,71 Punkte, plus 3,94 Prozent, Vorwoche 17,29 Punkte

10-jährige US-Staatsanleihe: 4,625 Prozent, Vorwoche 4,518 Prozent

2-jährige US-Staatsanleihe: 4,986 Prozent, Vorwoche 4,894 Prozent

Diese Woche hat viel Schäden angerichtet, speziell in Depots mit den heißgelaufenen Aktien. Die Billionen Dollar schwere Nvidia Aktie verlor 10 Prozent an nur einem Tag. Fragt sich nur, ob damit schon die schwachen Hände (Kostolany) aus dem Markt gespült worden sind.

S&P 500 und die knifflige Lage von Fed-Chef Powell

Was für eine Konfliktsituation: Die US-Notenbank kann die Zinsen schlecht senken, wenn die Inflation so weit über ihrem Ziel von 2 Prozent liegt, allein schon aus Glaubwürdigkeitsgründen. Verschiebt sie die Zinssenkungen zu lange, so werden die steigenden Kapitalmarktzinsen ab einem gewissen Niveau die Wirtschaft stark einbremsen. Denken wir nur an die ach so hohen Kreditkartenzinsen (21,59%), die Hypothekenkreditzinsen, die weiter über die 7-Prozentmarke verharren dürften, aber auch die weiter steigenden Zinsen für Autokredite (8,57%). Dies wird irgendwann den Konsum einbremsen müssen, die Frage ist wie aktuell im Börsen-Hype, wann kommt der Tipping Point?

Zum andern wird der Anstieg bei den Kapitalmarktzinsen auch dem US-Staat gewaltige Probleme bereiten, weil der Schuldendienst für die alten und neuen Staatsanleihen umso schneller nach oben ziehen muss. Also der künftige US-Haushalt als dominanten Posten die Zinszahlungen haben wird. Wie will man dem Amerikaner künftig nahebringen, dass er bald 20 Prozent seiner Steuern nur für die Bewältigung der Staatsschulden „berappen“ muss?

Insgesamt steht die Frage im Raum: Wieso sollten Zinsanhebungen um 525 Basispunkte dieses Mal keine Wirkung auf die US-Wirtschaft haben? Nach der am „besten antizipierten Rezession aller Zeiten“ für 2023 soll es in diesem Jahr jetzt sogar ein No Landing geben. Nach meinem Dafürhalten sind für eine verzögerte Wirkung, ein Timelag, zwei wesentliche Ursachen verantwortlich:

Zum einen ist es der Staat, der mit einer wahren (Neu)Verschuldungsorgie von fast 40 Prozent zum Bruttoinlandsprodukt seit 2020, die Wirtschaft weiter künstlich stimuliert. Und damit die Bemühungen der US-Notenbank den Inflationsdruck zu bändigen, geradezu konterkariert.

Der zweite Grund ist eine Sachlage, die hier bereits schon einmal dargestellt wurde. Der US-Verbraucher sowie die Unternehmen haben die Jahres 2020 und 2021, als die Leitzinsen viel zu lange bei null belassen wurden, genutzt, um sich langfristig zu verschulden. So lag die durchschnittliche Zinsrate für Immobilienkredite vor Kurzem noch bei dreieinhalb Prozent, während die aktuellen Zinsen bereits wieder die sieben Prozent überstiegen haben. Auch Unternehmen haben sich mit vielen drei bis fünfjährigen Anleihen Zeit verschafft.

Lesen Sie auch

Nie hat der Spruch mit den Zinsen, „die sich erst durch das System fressen müssen“, mehr gestimmt, wie aktuell. Die Notenbanker, die derzeit in ihren Statements verlauten lassen, dass ihre Geldpolitik auf dem richtigen Weg sei, verschweigen geflissentlich, dass ihr Experiment mit der überlangen Nullzinsphase die Waffen ihrer Zinspolitik selbst stumpf gemacht hat. Deshalb sagte der Chef der Bank of America, Brian Moynihan, nach Bekanntgabe seiner Quartalszahlen in einem Interview in dieser Woche: „Wir können eine sich abkühlende US-Wirtschaft beobachten, aber dies wird länger dauern, als sie Fed zunächst gedacht hat.“

Das Entscheidende für die US-Wirtschaft sind meines Erachtens nicht die Zahl der Zinssenkungen, die in diesem Jahr mehr und mehr ausgepreist werden – zunächst mit der extremen Sicht von sechs bis sieben und jetzt wird schon von gar keinen Senkungen gesprochen. Es dürfte vielmehr um die Rendite der 10-jährigen US- Staatsanleihe gehen, die von 3,88 Prozent zum Jahresende bis auf mittlerweile fast 4,7 Prozent gestiegen ist. Wohin sind daraufhin die Zinsen für Kreditkarten, Autokäufe oder Immobilienkredite gestiegen? Im Winter wurde der Anstieg der Marktzinsen durch die KI-Euphorie überdeckt, aber jetzt gilt: It doesn’t matter until it matters!

Vermutlich wird es bei der Zinspolitik der Fed wieder so sein, wie bei den meisten Zyklen. Man wartet so lange ab, bis etwas knallt und dann kann es mit den Zinssenkungen nicht schnell genug gehen. First too late and then too long?

Immer wieder kommt mir bei der Betrachtung der Zinssituation in den USA die Aussage von Jamie Dimon, dem CEO der größten Bank in der USA, JP Morgan, in den Sinn: Die Zinsen in den USA könnten durchaus auf 8 Prozent steigen – bei Staatsschulden von fast 35 Billionen Dollar, einer Gesamtschuldenlast von 100 Billionen Dollar und damit verbundenen Kursverlusten von (Alt)Langläufern in den Depots von Regionalbanken, die dann über 90 Prozent klettern würden. Was führt der Mann mit dieser Bemerkung im Schilde?

Korrekturen

Die große Frage für die Investorenwelt lautet derzeit natürlich: Wie stark könnte sich die Schwächephase des US-Aktienmarktes noch ausweiten? Wird es eine Korrekturphase mit minus 10 Prozent geben oder nähert man sich vielleicht der Schwelle zu einem Bärenmarkt? Wie immer haben die Amerikaner Statistiken parat, zu allen Marktphasen. Es gab seit der Finanzkrise 2009 immerhin 27 Phasen, in denen der Markt um mindestens 5 Prozent gefallen war. Hier die Daten über Verlauf und Auslöser.

Die Korrekturen seit der Finanzkrise dauerten im Schnitt 26 Tage und brachten durchschnittliche Kursrückgänge von 7,6 Prozent. Seit Anfang April fiel der S&P 500 um 5,35 Prozent, also fehlt hierzu noch etwas, sowohl im zeitlichen Ausmaß, als auch in der Höhe. Aber was bringt uns dieses Erkenntnis, wohl nicht allzu viel, denn jede Krise hat andere Ursachen und Verläufe.

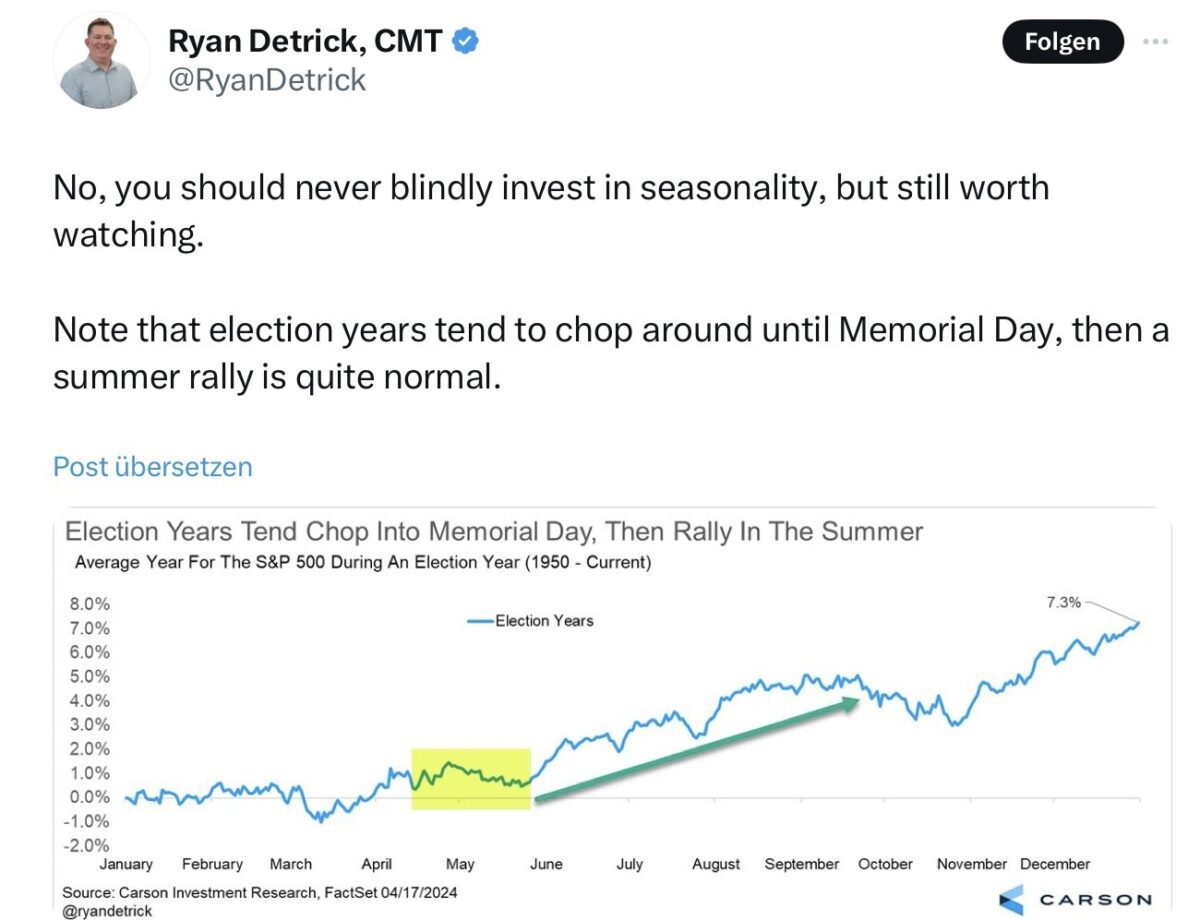

Wie brachte es der kongeniale Partner von Warren Buffett, Charlie Munger, zum Ausdruck? „It’s stupid the way people extrapolate the past – and not slightly stupid, but massively stupid!“ Es sei sehr dumm, von der Vergangenheit auf die Zukunft schließen zu wollen. Sagte der erst kürzlich im Alter von 99 Jahren verstorbene Partner von Waren Buffett, der nicht nur den Zweiten Weltkrieg, sondern alle zwölf Rezessionen seither selbst erlebt hat. Vielleicht wird es auch so etwas geben, wie Ryan Detrick in einem Tweet beschreibt?

Das typische Wahljahr, aber dass die Fünf-Prozent Korrektur schon etwas Einmaliges gewesen sein sollen, dagegen spricht eine lange Statistik. Ein Kursrückgang von 5 Prozent beim S&P 500 kommt durchschnittlich dreimal pro Jahr vor, auch ein 10 Prozent-Rückschlag ist das Normale in einem Jahr.

Fazit

Das Thema Zinssenkungen dürfte zunächst einmal in den Hintergrund treten, zu stark ist der gegenwärtige Inflationsanstieg für die US-Notenbank und die schuldengetriebene Wirtschaftsentwicklung in den USA. Aber diese beiden Faktoren treiben die Kapitalmarktzinsen stetig weiter nach oben, was sich à la Longue als fataler Bremsfaktor erweisen könnte. Hohe Leitzinsen sind das eine – ein Geschenk für Anleger am Kapitalmarkt (Geldmarktfonds) – aber das Bedeutsamere sind die Kapitalmarktzinsen.

Dies wird schon allein dadurch deutlich, wenn man sich einen dauerhaften Zinsanstieg von nur einem Prozent in einer mit 100 Billionen Dollar verschuldeten US-Gesellschaft vorstellt. Kurzfristig sind die Kursrückschläge am Aktienmarkt alles andere als eine große Überraschung. Wie in den letzten Wochen mehrfach dargestellt, brauchte es nur eine Anlass um nach fünf Monaten Hausse mit 25 Prozent beim S&P 500, damit etwas Luft abgelassen wird aus einem stark euphorisierten Aktienumfeld.

Wie weit diese Korrektur gehen wird, dürfte aber in großen Maße von der Entwicklung der Unternehmensergebnisse abhängen, denn diese sind immer noch die Basis für die Aktienmarktentwicklung. Neben dem monetären Faktor – die verbliebene Hoffnung für das Goldilocks-Szenario.

Waren nicht die Magnificent Seven (ex Tesla und Apple) mit ihren Ergebnissen ganz entscheidend für den Anstieg von Nasdaq und S&P 500 in 2024 verantwortlich? Enttäuschungen bei diesen Highflyern werden kritischer gewordene Investoren bestimmt nicht hinnehmen, am Donnerstag hat mit Netflix schon ein Großer vorgelegt. Und wurde trotz guter Zahlen abgestraft.

Kommende Woche geht die Berichtssaison in ihre Hochphase, allein 146 Unternehmen aus dem S&P 500 melden ihre Quartalsergebnisse. Die Unternehmensgewinne und vor allem die Ausblicke der Unternehmen werden nicht nur darüber entscheiden, ob sich die Schwächephase am Aktienmarkt ausweitet. Diese wären auch ein Fingerzeig dafür, ob das Wunschdenken der Biden-Regierung einer stabilen US-Wirtschaft nicht doch ins Leere läuft.

Der heftige Abverkauf ein Big Tech Titel am Freitag lässt schon einmal nichts Gutes erahnen. Allerdings ist der Nasdaq Composite nun schon drastisch überverkauft. Typisch Börse, wie das aktuelle Aprilwetter – von einem Extrem ins andere.

Kommentare lesen und schreiben, hier klicken

Washington D.C. befürchtet also einen entsprechenden Ölpreisanstieg wegen der aktuellen Situation im Naher und Mittlerer Osten. Somit sind sowohl der 46. US-Präsident Joseph Robinette Biden, als auch der 45. US-Präsident Donald John Trump aufgerufen, sich im Rahmen der US-Wahl am 05. November d.J. für einen JCPOA-Deal auszusprechen. Präsident Biden hat aktuell die Ölsanktionen gegen den Iran wegen der jüngsten Raketenangriffe gegen Israel verschärft. Zwar wünscht die Islamische Republik Iran die USA aufgrund der einseitigen, völkerrechtswidrigen Aufkündigung des JCPOA-Deals durch Präsident Trump nicht mehr als Verhandlungspartner, die Vereinigte Staaten sind aber dafür zuständig, im Falle entsprechender Resultate bei einem neuen JCPOA-Deal die Ölsanktionen gegen den Iran zu beenden.

Je länger die jetzige Phase der höheren Zinsen dauert, umso gefährlicher wird es für die Börse. Kurzeitig kann man höhere Zinsen verkraften, aber langfristig nicht.

Deshalb spekulieren die Märkte weiterhin auf ein Einknicken der Notenbanken. Würden sie das nicht mehr tun, dann wäre der Crash längst da…

Das neueste Szenario jetzt ist, die EZB geht vor, dann muss die FED folgen….

im prinzip haben es jetzt die „ric‘s“ in der hand wie weit sie insb. die westlichen finanzmärkte ins wanken bringen (wollen). alles hängt an der induktion von weiterer inflation durch z.b. transport und energieverteuerung durch die möglich eskalation von geopolitischen konflikten.

die kommen auf die „hausgemachten“ komponenten wie schuldenorgien und die bereits in gang gebrachte preis-lohn-spirale oben drauf. somit wird eine situation geschaffen, die es den länger hoch bleibenden zinsen tatsächlich ermöglicht sich wirksam durchs system zu fressen. das ist ja bis jetzt nur äusserts partikulär und auf wenige blasensegmente (z.b. immos) eingeschränkt, weil alles bisher noch vollgesogen mit nullzinsgeld war. irgendwann muss sich aber immer mehr fremdkapital refinanzieren, was dann ernsthaft zu kosten- und vor allem längerfristigen margendruck führt. und das nicht nur bei den staatsschulden.

aber wie es aussieht haben die turbanheinis durch drei drohnen wieder einen ausreichenden braunen strich in der hose berpasst bekommen. sie werden ihrem ruf gerecht – hunde die bellen…. da kann der westen und die israelis drauf setzen.

ich frage mich allerdings auch was wir hier nicht so genau wissen. war schon eine sehr schräge israelische aktion (man nannte es im vorfeld „intelligent“) und eine noch eigenartigere pseudo-reaktion von den mullahs. ich bin mir daher nicht sicher, ob hier tatsächlich schon dauerhaft ruhe im karton ist, oder ob da doch noch was kommt sobald sie ihren eigenen hintern wieder gefunden und eine neue unterhose angezogen haben.