Aktienmärkte wie S&P 500 und Dax 40 korrigieren, bisher auf Indexebene in Größenordnungen, wie es in einem normalen Börsenjahr üblich ist. Derzeit ist es jedoch noch nicht einmal ein jährlicher Normalabschlag von minus zehn Prozent. Aber es fühlt sich dennoch recht schmerzhaft an für viele Investoren, denn man hatte sich wochenlang an die niedrige Volatilität gewöhnt und an einen Leitindex (S&P 500), der über lange Zeit nicht einmal Kursrückgänge von einem Prozent verkraften musste. Jetzt plötzlich und saisonal durchaus üblich, gab es im September Rückschläge von bis zu sieben Prozent an den großen Märkten.

S&P 500 unter Druck durch Anleiherenditen

Das Sentiment hatte sich gedreht, aus wochenlanger Zuversicht, aber auch aus Gier, war Angst geworden. Die Absicherungen sind gestiegen, man flüchtete in kurzlaufende Papiere, denn die aktuelle Gemengelage an allen Märkten ist eine ziemlich giftige: Stark gestiegenen Energiepreise, einzeln höhere Inflationsdaten und vor allem Anleiherenditen, die immer weiter nach oben klettern – der natürliche Feind des Aktienmarktes bekommt immer mehr Oberwasser, der S&P 500 ist unter Druck. Warum aber der Anstieg der Zinsen am langen Ende des Rentenmarktes, wenn sich die Wirtschaft in vielen Volkswirtschaften doch stärker abzukühlen beginnt? Ein Grund ist sicherlich in den USA zu finden. Während die Federal Reserve mit ihrer Geldpolitik (Zinsanhebungen plus Bilanzreduzierung) die Wirtschaft, aber insbesondere den Konsumenten immer stärker unter Druck setzt, sorgt der US-Staat für den gegenteiligen Effekt.

US-Notenbank und Regierung wirken gegeneinander

Aufgrund der aktuellen Konjunkturprogramme (Infrastructure, CHIPS Act, Inflation Reduction Act), in Verbindung mit den Auswirkungen des Streits um die Anhebung der Schuldenobergrenze, müssen die USA ständig neue Anleihen emittieren. Zu immer höheren Zinsen, was sich bald recht fatal für die US-Regierung auswirken wird. Denn in den nächsten fünf Quartalen werden nicht weniger als 40 Prozent der US-Staatsanleihen fällig und müssen refinanziert werden. Die Sachlage zusammengefasst: Die US-Notenbank bremst Konjunktur und Inflation, die US-Regierung fördert mit ihrer exzessiven Haushaltpolitik genau das Gegenteil. Und die große Frage für die kommenden Monate lautet daher: Wer wird dann seine Politik überdenken und ändern, die US-Notenbank oder die US-Regierung? Ich habe da so meine Vermutung. Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500 und Dax: Im Banne der Kapitalmarktzinsen

Selten kam ein Kurseinbruch saisonal so mustergültig wie der aktuelle in der zweiten Septemberhälfte. Der Future auf den S&P 500 zeigt, es ging ab Monatsmitte geordnet gen Süden. Bis es ab dem Donnerstag zu einer technisch bedingten Short Squeeze kam, geboren aus der tiefen Furcht bei gleichzeitiger Absicherung.

Obwohl es neben der Saisonalität noch weitere Faktoren für einen Abverkauf bei S&P 500, Nasdaq und Co gab – Ölpreisanstieg, Dollarstärke, globale Wirtschaftsabschwächung, großer Gewerkschaftsstreik in der US-Automobilindustrie, konjunkturschädlicher US-Government Shutdown – erkennt man eine fast schon monokausale Begründung für die Schwäche der Dividendentitel. Der schon so oft beschriebene Anstieg der langlaufenden US-Staatsanleihen, verknüpft mit der Rendite und dem Kurs der 10-jährigen US-Treasuries. Die 4,5 Prozent- Marke ist historisch und markttechnisch eine wichtige Schwelle. Weil an diese Benchmark nicht nur sehr viele Konsumentenkredite gekoppelt sind, auch das Ausland blickt auf den mit Abstand wichtigsten Langläufer der Welt.

Hier die Kursentwicklung der 10 Year Note, die sich spiegelbildlich zum Verlauf der Rendite entwickelt. Der Chart verlief im September in unglaublicher Korrelation zum S&P 500, beziehungsweise dessen Future.

Die Freitagsschlusskurse:

Trotz der am Donnerstag gestarteten Korrekturbewegung konnten die Indizes zum Monats- und Quartalsende ihre Gewinne größtenteils nicht halten.

Dow Jones: minus 0,47 Prozent, 33.507 Punkte, Vorwoche 33.963 Punkte

S&P 500: minus 0,27 Prozent, 4288 Punkte, Vorwoche 4320 Punkte

Nasdaq Composite: plus 0,14 Prozent, 13.219 Punkte, Vorwoche 13.211 Punkte

Russell 2000: minus 0,51 Prozent, 1785 Punkte, Vorwoche 1776 Punkte

Dax 40: plus 0,40 Prozent, 15.386 Punkte, Vorwoche 15.557 Punkte (Xetra-Schluss)

Unser Leitindex konnte zwar seine fünftägige Verlustserie beenden, insgesamt betrachtet liegt der Dax aber wieder dort, wo er sich schon Anfang Februar befunden hatte.

Volatilitätsindex VIX: 17,06 Punkte, minus 1,61 Prozent, Vorwoche 17,20 Punkte

10-jährige US-Staatsanleihe: 4,581 Prozent, Vorwoche 4,43 Prozent

2-jährige US-Staatsanleihe: 5,056 Prozent, Vorwoche 5,105 Prozent

Die Handelswoche brachte die vierte Verlustwoche beim S&P 500, insgesamt wurde der September für die großen Indizes zum bisher schlechtesten Monat des Jahres.

Die Quartalsbilanz für Q3:

Dow Jones: minus 2,61 Prozent

S&P 500: minus 3,64 Prozent

Nasdaq: minus 4,12 Prozent

Die Übeltäter: Die Rendite der 10-jährigen US-Staatsanleihe war im dritten Quartal um 19,85 Prozent gestiegen, der Preis für WTI Crude Oil gar um 28,69 Prozent.

Zinszyklus 2022/2023: Die Notenbanken haben vermutlich „fertig“

Die großen Notenbanken sind sich der Wirkung ihrer Zinspolitik anscheinend doch bewusst, ungeachtet des zum Teil „hawkishen Wordings“ ihrer Mitglieder. Das muss auch so sein, denn die Inflation hat auch einen psychologischer Faktor. Sie darf sich nicht in den Köpfen der Konsumenten festsetzen. Aber den Zentralbankern ist die Gemengelage bei den einzelnen Einflussfaktoren sicherlich geläufig. Die richtige Wirkung einer restriktiver Geldpolitik entwickelt sich erst nach 12-18 Monaten, Wirtschaftsindikatoren befinden sich bereits im Rückwärtsgang (besonders in Europa) und die Inflation hat sich von einem Niveau von knapp über oder knapp unter zehn Prozent wieder auf 4,3 Prozent (Eurozone) oder 3,7 Prozent (USA) zurückentwickelt. Auf noch zu hohem Niveau, aber die Notenbanken wissen, dass sie nach dem Fehler eines zu späten Einschreitens nicht den Fehler eines zu scharfen Bremsmanövers folgen lassen dürfen. Das Geldmengenwachstum ist in beiden Kontinenten rückläufig, die Kreditlinierichtlinien wurden bereits sehr verschärft und die Kapitalmarktzinsen sorgen schon für Turbulenzen in einigen Wirtschaftssektoren (Immobilienmarkt).

Deshalb ist die Wahrscheinlichkeit einer weiteren Zinssenkung im CME Fed Watch Tool bis über die Jahresende hinaus auf unter 35 Prozent gesunken. In Europa noch viel tiefer. Denn Christine Lagarde sieht die Wachstumsschwächen in den beiden größten Volkswirtschaften Deutschland und Frankreich und registriert den Aufschlag, den die italienische Staatsanleihen gegenüber den deutschen schon wieder aufweisen. Hat man für diesen Fall nicht erst im letzten Jahr ein Programm aufgelegt, welches den Kauf von italienischen Anleihen zur Verringerung dieses Spreads ermöglicht? Und will man inmitten der Bilanzreduzierung schon wieder mit dem Kauf von Staatsanleihen beginnen?

Hat man bereits vergessen, dass die englische Notenbank vor nicht allzu langer Zeit schon bei einer Rendite von 4,5 Prozent für die englischen Gilts Anleihekäufe von 65 Milliarden Pfund tätigen musste, um den Zusammenbruch britischer Pensionsfonds zu verhindern? Sollen noch höhere Kapitalmarktzinsen jetzt plötzlich ohne negative Effekte bleiben? Es sollte auch nicht in Vergessenheit geraten: In allen bisherigen starken Zinsanhebungszyklen ist schlussendlich immer etwas kaputtgegangen.

US-Notenbankpolitik: Warum die Fed früher als erwartet umschwenken könnte

Es könnte sogar ein weiteres Mal zu einer Umkehr für die US-Notenbankpolitik kommen, zu einem zweiten Fall einer scheiternden Bilanzreduzierung auf Autopilot – 2.0. Natürlich noch nicht in den nächsten Wochen. Warum diese seltsame These angesichts einer Inflationsrate, die den großen Unterschied zu 2018 ausmacht? Betrachtet man sich die Gesamtlage, so deutet diese darauf hin, dass das Goldilocks-Szenario, mit einer wieder wachsenden Wirtschaft trotz des Zinsanstiegs und gleichzeitig rücklaufender Inflation, arge Risse bekommt. Während die US-Notenbank auf nachlaufende Indikatoren achtet, senden einige vorauslaufenden Konjunkturdaten doch andere Signale.

Der Anstieg der Kapitalmarktzinsen über die Inflationsrate hinaus ist wohl stärker, als von der US-Notenbank selbst erwartet und bringt von Woche zu Woche mehr Bremseffekte in die US-Wirtschaft. Auch wenn die Unternehmen wirtschaftlich sehr clever in den Jahren 2020 und 2021 agiert hatten und sich Minizinsen für fünf Jahre sicherten und diese in der aktuellen Situation sogar noch am Geldmarkt gewinnbringend anlegen können. Haben Firmen wie Apple und Berkshire Hathaway nicht Cash-Bestände im dreistelligen Milliardenbereich, die sie jetzt für 5,5 Prozent verzinslich am Geldmarkt parken können? Nachdem sie noch vor zwei Jahren viel günstigere Anleihen am Markt bekommen hatten. Einige Firmen beherrschen eben das Financial Engineering, auch wenn es schlussendlich meist zu Übertreibungen kommt.

Anders hingegen der US-Staat, der sich recht kurzfristig verschuldet hat und bis zu 40 Prozent seiner Anleihen allein bis Ende nächsten Jahres auf die erheblich teureren Kupons umstellen muss – wie bereits in meinem letzten Artikel über den Unterschied zwischen den 1970-er Jahren und heute dargestellt. Auch allgemein wird die Zinsbelastung dennoch immer spürbarer, bei den Immobilienkreditzinsen, die sich in Richtung 8 Prozent bewegt haben, bei den Autokrediten, den Studentenkrediten, den Kreditkarten und natürlich auch in den Zinsportfolios bei kleinen und mittleren Banken. Deren Kreditvergaberichtlinien wurden schon bei der Hälfte der Institute wesentlich verschärft. Die Belastung für die mittelständischen Unternehmen wird damit immer größer.

Als Jerome Powell in seiner Wutrede von Jackson Hole im August 2022 die Aktienmärkte in die Tiefe stürzte, war dies einer besonderen Situation geschuldet. Obwohl die US Notenbank im Frühjahr/Somner eine scharfe Zinswende eingeleitet hatte (bis jetzt auf 5,25-5,50 %), ist der Aktienmarkt in Gestalt des S&P 500 bis auf 4600 Punkte gestiegen, als ob es diese Zinswende gar nicht gegeben hätte. Und dies bei einer Inflation, die immer noch bei 8 Prozent gelegen hatte. Die Notenbank musste sich schlichtweg von den Märkten veräppelt gefühlt haben – als zahnloser Papiertiger.

Die These, dass Jerome Powell den Fed-Put beerdigt habe, halte ich für sehr fragwürdig. Denn der 35 Billionen Dollar schwere S&P 500 oder auch der fast 50 Billionen Dollar schwere gesamte US-Aktienmarkt (Russell 5000) stellt für viele Amerikaner, auch bei der Altersvorsorge, eine riesige Kapitalquelle da. Den Wohlstandsfaktor im Land von „Money makes the World go round.“ Erst recht aber auch bei Politikern des US-Kongresses und auch Notenbankern.

Die US-Notenbank will die Nachfrage zurückführen, die Finanzbeziehungsbedingungen straffen, aber keinen Crash am Kapitalmarkt auslösen. Langjährige Untersuchungen haben gezeigt, dass sich die US-Notenbank in ihrem Wording stark geändert hatte, wenn es zwischen zwei Sitzungen (6 Wochen) zu einem Kursrückgang von zehn Prozent und mehr gekommen war. So auch beim berühmten Kommunikationsgau von Jerome Powell im Dezember 2018, als der S&P 500 bis auf 19,70 Prozent von seinem Hoch abgestürzt war (an Heiligabend). Bereits am zweiten Weihnachtsfeiertag hatte Jerome Paul gegengesteuert und seine Aussagen über die Bilanzreduzierung auf Autopilot relativiert. Die US-Notenbank glaubt, die Wirtschaft würde im Jahr 2024 stärker wachsen als bisher, zugleich soll die Inflation zurückgehen. Sie stützt sich auf nachlaufende Indikatoren wie den Arbeitsmarkt, der aber revisionsbedingt auch schon Schwächeanzeichen zeigt.

Soft Landing: Der Markt glaubt der US-Notenbank nicht

Untersuchungen haben ergeben, dass immer dann, wenn der Arbeitsmarkt um mehr als 0,4 Prozent in der Arbeitslosenrate angestiegen war, es im Zeitraum von etwa einem halben Jahr eine Wachstumschwäche in der Wirtschaft gegeben hat. Wo lag das Tief bei der Arbeitslosigkeit 2023? Bei 3,4 Prozent und war die letzte Quote mit 3,8 Prozent nicht überraschend hoch ausgefallen? Hier ein Langzeitchart mit der zeitlichen Abfolge von Arbeitslosenquote und Rezession. Nach einem Tief hat es nie lange gedauert.

Auch wenn jede Woche immer wieder auf die US-Notenbank verwiesen wird, auf ihre Hartnäckigkeit bei der Inflationsbekämpfung. Wer den Track Record der US-Notenbank nur halbwegs verinnerlicht hat weiß, dass auf längerfristige Prognosen der US-Notenbank fast gar nichts gegeben werden kann. Der Markt bestimmt, was sie tut und nicht umgekehrt. Man stelle sich also vor, der Einbruch km S&P 500 würde jetzt über zehn Prozent hinausgehen und an die Schwelle eines Bärenmarktes gelangen (minus 20 Prozent). Damit würden sich bis zu zehn Billionen Dollar an Aktienvermögen in Luft auflösen, eine Summe, die deutlich größer ist als die gesamte Fed-Bilanz.

Bei gleichzeitig hohen Zinsen am Kapitalmarkt, einem sich abkühlenden Konsum und einer weiter kletternden Schuldenlast in den USA auf einsames Spitzenniveau. Wird sich die US-Notenbank dann nicht umorientieren müssen, wenn zeitgleich ein Fiasko droht mit explodierenden Haushaltsausgaben und sinkenden Steuereinnahmen? Sollte dann Jerome Powell noch Öl ins Feuer gießt, indem er das Kapital weiter verknappt und der US-Regierung für das Jahr 2024 ein Wirtschaftsdebakel liefert?

Die Anomalie bei den langlaufenden Staatsanleihen – noch nie gab es drei solche Jahre

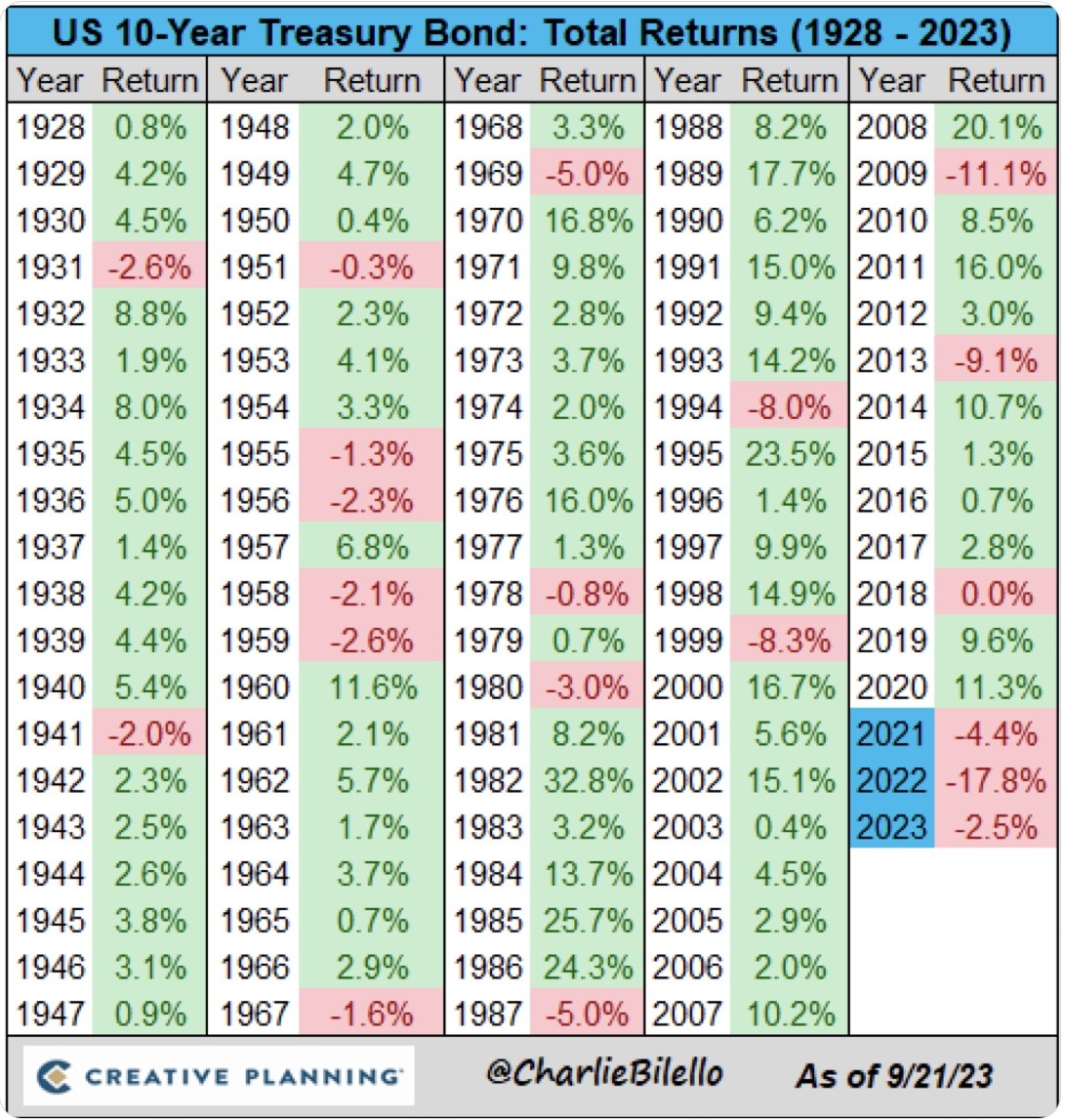

Nach 40 Jahren sinkender Zinsen kam es 2021 zur großen Wende und zu einer Situation am Anleihemarkt, die es in fast 100 Jahren noch nicht gegeben hat. Bereits das dritte Jahr in Folge gehen Investoren am langen Anleihemarkt leer aus oder besser gesagt, sie schreiben Verluste, denn steigende Zinsen bedeuten automatisch sinkende Kurse. Diese Übersicht von Charlie Bilello ist schon ein paar Tage alt, das bedeutet die aktuellen Anstiege bei den zehnjährigen Staatsanleihen bedeuten noch größere Verluste.

Auf eine Wende kann man fast eine Wette abschließen. Es dürfte kein viertes Jahr mit sinkenden Renditen bei den Langläufern geben, dies hält das hoch verschuldete Finanzsystem in den USA nicht aus. Die zehnjährigen US-Staatsanleihen sind als Benchmark der Leitzins für viele Konsumentenkredite. Eine weitere Steigerung würde die USA Im Wahljahr 2024 tief in die Rezession führen.

S&P 500: Ist der Markt reif für eine substanzielle Gegenbewegung?

Aktuell entwickelt sich am Aktienmarkt eine Situation, die nichts mit der konjunkturellen Lage zu tun hat. In Erwartung einer sich verschlechternden Marktlage sichern sich große Marktadressen ab, um mittels Wetten auf fallende Kurse Verlusten am Aktienmarkt entgegenzuwirken. Das Sentiment der US-Anleger ist mit einem Bärenanteil von 40,9 Prozent sehr pessimistisch geworden, die Investitionsquote von Big Money (NAAIM) auf niedrige 43 Prozent zusammengefallen, die Short-Quote bei den Fonds in große Höhen geschossen. Dazu lag der viel beachtete, weil sich aus sieben Komponenente zusammengesetzte Fear&Greed-Index von CNN für den S&P 500, mit 25 bis 27 Punkten in dieser Woche stets knapp vor extremer Furcht. Es ist eigentlich angerichtet für eine Gegenbewegung. Wie schon öfters dargestellt: Großer Optimismus kann längere Zeit anhalten, starker Pessimismus führt durch die Machtmechanik viel schneller zu Gegenbewegungen. Ob daraus mehr erwachsen kann, hierzu Weiteres im Fazit des Artikels.

Fazit

Der Angstmonat September ist vorüber. Die Korrektur an den Märkten war stark, aber nicht unüblich. Die starke Überverkauftheit an den Märkten, gepaart mit großen Pessimismus und starker Absicherung, legt eine technische Gegenbewegung der Indizes wie S&P 500 und Nasdaq recht nahe. Aber was im Gegensatz zum täglichen Auf und Ab an den Märkten, gefüttert durch Kommentare jedweder Art aus Analysten- und Politikersicht zählen wird, ist die Entwicklung der Konjunktur auf absehbarer Zeit. Die schon oft formulierte Frage: Rezession, wenn ja, wie stark? – dürfte zum beherrschenden Thema werden. Denn angesichts der Verschuldungssituation in den USA und dem von Monat zu Monat stärker werden Refinanzierungsdruck für Staat, aber bald auch für die Unternehmen, sollte es nach sechs bis spätestens 12 Monaten nach der letzten Zinssenkung zum Umschwenken der US-Notenbank kommen. Bei bereits über 103 Billionen Dollar Gesamtverschuldung in den USA und einem Verbraucher, dem zins- und inflationsbedingt so langsam die konsumtiven Grenzen aufgezeigt werden. Und dieser steht nun mal für 70 Prozent des Bruttoinlandsprodukts in den USA.

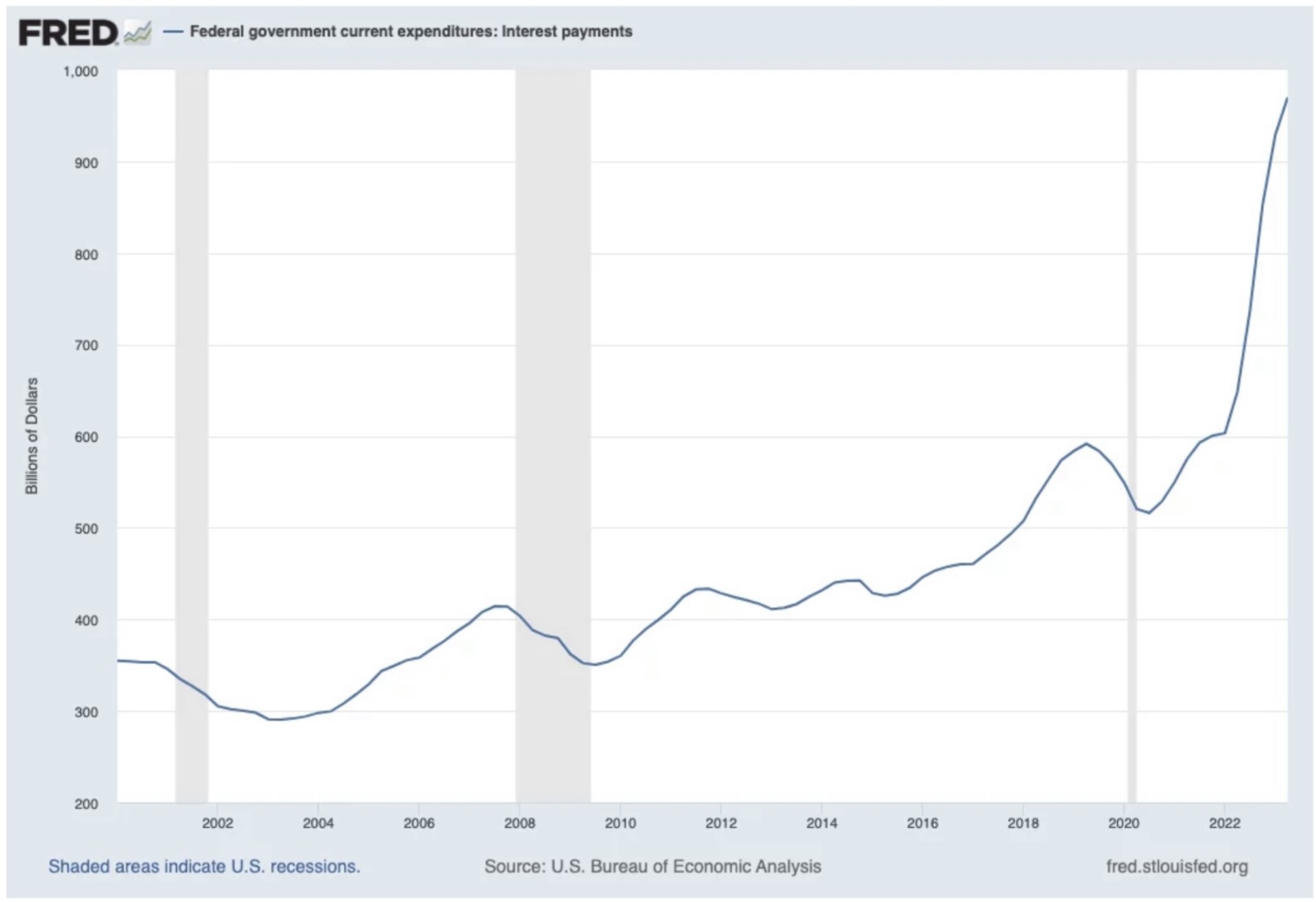

Man muss sich nur einmal die Konsequenzen einer Rezession zu Gemüte führen, im Wahljahr 2024: Langsam steigende Arbeitslosigkeit, in einem Land, ohne ausgeprägte soziale Sicherungssysteme, ein Rückgang bei den Steuereinnahmen in einer Phase stark defizitärer Haushaltspolitik, die sich schon in diesem Jahr in Richtung acht Prozent zum GDP bewegt. Die Probleme ausgeuferter US-Wirtschaftspolitik mit den schuldenfinanzierten Programmen der Biden-Regierung werden bald zum Tragen kommen. 40 Prozent der US-Staatsanleihen (von über 30 Billionen Dollar) müssen in den nächsten fünf Quartalen refinanziert werden, mit auslaufenden Zinssätzen von durchschnittlich unter zwei Prozent, die dann auf 4 Prozent plus x steigen müssen. Die US-Steuereinnahmen dürften trotz gewachsenem Bruttoinlandsprodukt unter acht Billionen Dollar liegen, die Zinsausgaben sind schon jetzt im Bereich von 1000 Milliarden Dollar angesiedelt. Hier die Grafik der Fed-Filiale von St. Louis, FRED. Ein Exponential-Chart, der nicht auf Dauer Bestand haben kann.

Wie will US Präsident Joe Biden seinem Wahlvolk erklären, dass ein zweistelliger Prozentsatz des Steueraufkommens künftig in die Tilgung von US-Zinsausgaben fließen wird? Dies ist keine Schwarzmalerei, sondern eine finanzmathematische Entwicklung, die in kurzer Zeit nicht gestoppt werden kann. Kann es hier wirklich ein „Longer for Higher“ bei den Zinsen und ein „Up-to-the-Moon“ bei den Staatsschulden geben?

Die Märkte werden zumindest die US-Notenbank zum Umsteuern bewegen, die Langläufer üben den Druck aus, mit Kupons, die den Haushalt über Jahre hinweg belasten werden. Aber wer bewerkstelligt den Druck auf die Politik? Der politische Gegner oder werden dies die Ratingagenturen machen, mit einer Abstufung der USA in ihrer Bonität, ihrem Triple A bei einem solch hohen Defizit in Koinzidenz mit Staatsschulden, die es in der Nachkriegszeit noch nicht gegeben hat?

Zusammengefasst: Eine etwas ausgeprägtere Rezession dürfte das Schlechteste sein für die USA – für ihre Bürger, ihre Regierung, aber auch für die Aktienmärkte und dem Leitindex S&P 500, die in ihrer Bewertung nicht darauf eingestellt sind. Falls sie kommt – ein Soft Landing ist immer noch möglich und würde Jerome Powell einen Ehrenplatz in der Fed-Loge einbringen – also wenn sie kommt, die historisch nach solchen Zins- und Schuldendimensionen eigentlich Unausweichliche. Das R-Wort, welches weder Fed-Chef Powell, noch Finanzministerin Janet Yellen in den Mund nehmen werden. Wie hießt es im letzten Jahrzehnt? Die Nullzinsphase der Notenbankpolitik ist ein Experiment mit offenem Ausgang. Diese Aussage hat weiter Bestand.

Und kurzfristig? Klar kann die Septemberschwäche nach der technischen Gegenbewegung in eine weitere Abwärtsbewegung münden. Aber was geschähe, sollten sich die Kapitalmarktzinsen aufgrund der Inflationsentwicklung oder den Anzeichen einer schwächeren Wirtschaft in eine Konsolidierung begeben? Wären da die Hedgefonds mit ihren Short-Spekulationen sowie die aktiven Investmentfonds mit ihrer stark reduzierten Investitionsquote nicht schon wieder auf der falschen Seite, knapp 60 Handelstage vor dem Jahresultimo? Auch wenn dies abwegig klingt: Selten zuvor lagen die Fonds so deutlich hinter der Benchmark in Gestalt des S&P 500 wie im Jahr 2023, und daran hat auch der September noch nicht viel geändert.

An dieser Konstellation dürften auch die Aussagen der zwei Vorzeige-Chefs Jamie Dimon und Larry Fink (JP Morgan und BlackRock) im Finanzsektor nichts ändern. Die beide erwarten noch höhere langfristige Zinsen. Eine Ansicht völlig ohne Eigennutz? Denn wer würde denn der Nutznießer sein, wenn möglichst viele der 4000 Geldinstitute in den USA „über den Jordan gingen?“

Kommentare lesen und schreiben, hier klicken