Nvidia, Nvidia, Nvidia, die Aktie ist der Stern am Börsenhimmel mit ihrem exponentiellen Anstieg im S&P 500 und Nasdaq Composite. Wochenlang musste sie aber doch von jedem rational denkenden Investoren erwartet worden sein – die Korrektur beim Chpipdesigner Nvidia und weiteren KI-Highflyern. Wenn eine Aktie binnen fünfeinhalb Monaten von einer Billion Dollar Marktkapitalisierung auf 3,4 Billion Dollar ansteigt, so kann das nicht ohne Folgen bleiben. Anstiege von über 180 Prozent in einem halben Jahr sind bei Small Caps oder Startups durchaus möglich, aber normalerweise nicht bei einer Aktie, die nach Marktwert fast die viertgrößten Wirtschaftsnation der Welt erreicht hatte. Gewaltig war dann auch die Dimension der Korrektur von 16 Prozent, die immerhin die Summe von 500 Milliarden Dollar ausgemacht hat.

Das Überraschende in dieser Woche war aber dennoch Tatsache, dass dies beim großen Index S&P 500 kaum zu einer substanziellen Korrektur geführt hat. Obwohl nicht wenige auf dieses Ereignis warteten, um anschließend so richtig davon zu profitieren. So richtig geklappt hat dies aber noch nicht, anschließende Käufe hoben Nvidia wieder nach oben. Aber der gesamte Halbleitersektor schwächelt, hier die Heatmap auf Wochensicht, was aber nicht zu einer Schwäche des Gesamtmarktes geführt hat – noch nicht:

So fällt die Halbzeitbilanz bei S&P 500 und Co sehr gut aus, viel zu gut, werden manche einwerfen, mit einer unglaublich niedrigen Schwankungsbreite.

Trotz all der lauernden Risiken, trotz der Neuadjustierung der Großinvestoren nach dem großen Verfallstag, trotz des temporären Wegfalls der Aktienrückkäufe. Sowie der himmelschreienden Konzentration auf wenige Aktien und der geringen Marktbreite.

Sollte das Börsenjahr tatsächlich so schwankungsarm bleiben in der heißen Phase des Wahlkampfs in den USA? Schwer vorstellbar.

Zunächst ein Rückblick auf die vergangene Handelswoche.

S&P 500: Ein Börsenjahr ohne große Korrekturen – bisher

Es ist schon ein außergewöhnlich gutes Börsenjahr für Investoren im S&P 500. Nicht nur wegen der 14,5 Prozent, die man bereits bis zur Jahresmitte einfahren konnte mit einem ETF auf den weltgrößten Index. Es überrascht weiterhin die geringen Schwankungen des Weltleitindex. Nicht einmal der gerade beschriebene Einbruch der zwischenzeitlich größten Aktien der Welt, Nvidia, brachte eine größere Kursbewegung im S&P 500. Weil dann sofort eine Branchenrotation einsetzte, die einen größeren Dip nach unten verhinderte.

Ich hatte es schon in mehreren Artikeln angedeutet: Es gibt zwar die Magnificent Seven mit ihren gigantischen 15 Billionen Marktvolumen, aber die restlichen 493 Werte bringen eben 30 Billionen Dollar auf die Waage und könnten damit eine überaus wahrscheinliche und notwendige Korrektur zumindest zum Teil abfedern. Wenn es keine Rezession in den USA geben sollte – bei einem Soft Landing der US-Wirtschaft.

Ist es also die Erwartung der großen Investoren, dass Trump die US-Wahlen gewinnen wird und damit wieder eine Unternehmenssteuersenkung kommt wie 2017? In dem wohl schwankungärmsten Jahr der letzten Jahrzehnte, als der S&P 500 in den 12 Monaten nur um maximal drei Prozent nachgegeben hat. Mit nur vier Handelstagen, in denen der Index um 1 Prozent oder mehr gefallen war. In 2024 sind wir immerhin bereits bei sieben Börsentagen angelangt mit solchen Kursrückgängen, was aber sehr untypisch ist und auf eine 2-Prozent-Korrektur wartet man schon seit Februar 2023. Was für ein ungewöhnlicher Zyklus, nicht nur aus Sicht des Hypes um die Künstliche Intelligenz.

Hier der Future auf den S&P 500 seit Anfang Juni. Von den großen Turbulenzen um die Tech-Werte ist kaum etwas zu sehen. Es läuft seit dem Rollen auf den neuen Kontrakt einfach nur seitwärts:

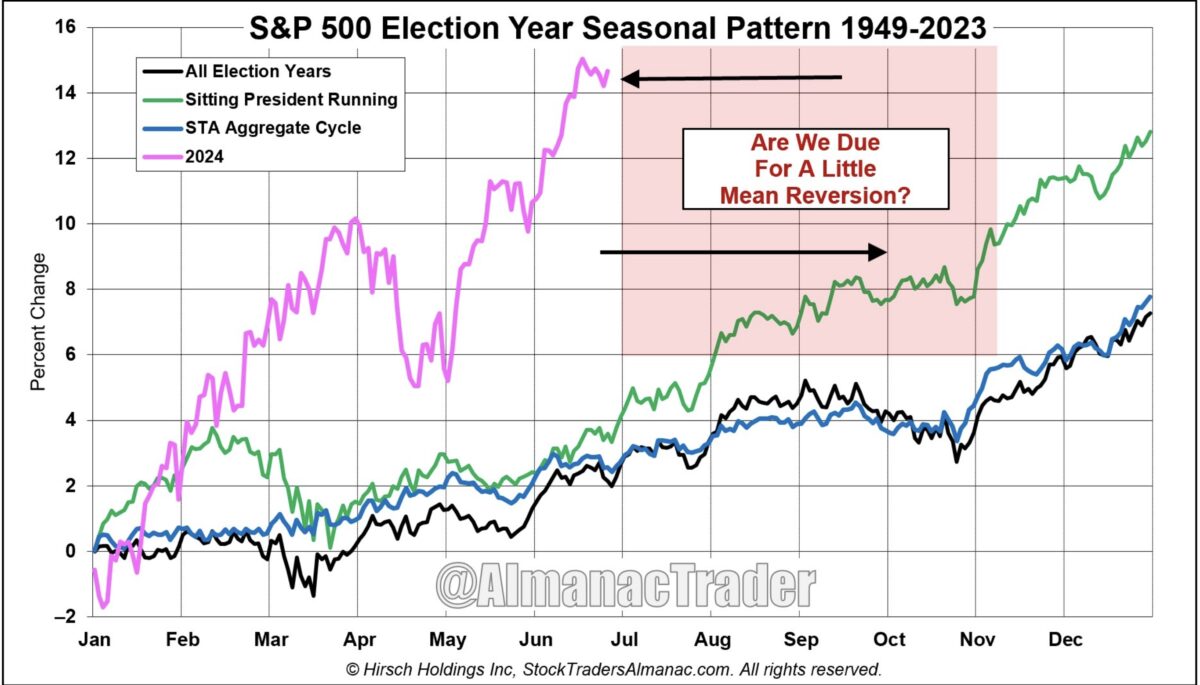

Das Wahljahr 2024 sprengt bisher alte Maßstäbe. Diese drei Tage alte Grafik zeigt, dass der S&P 500 schon viel vorweggenommen hat:

S&P 500 und die ständigen Hoffnungen auf Zinssenkungen

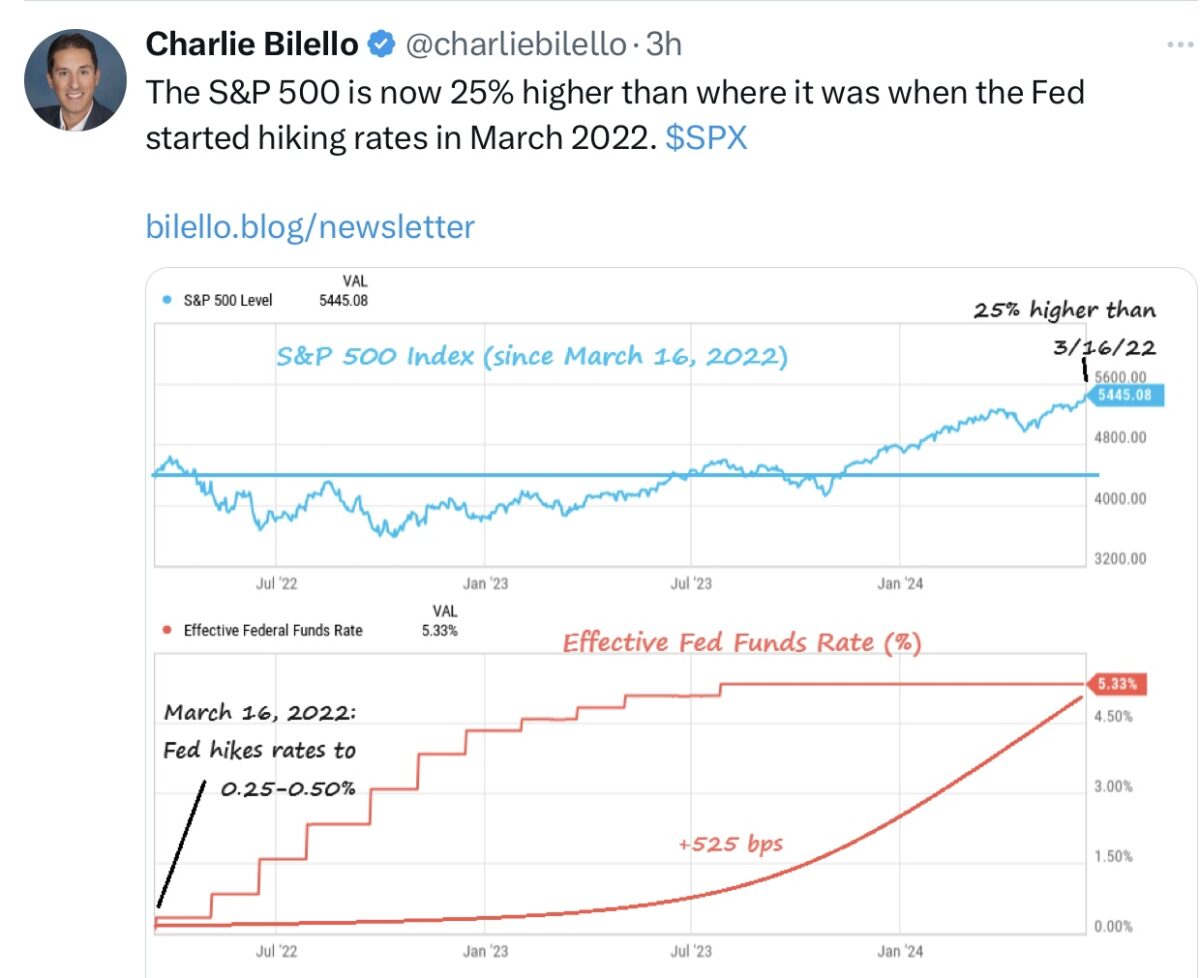

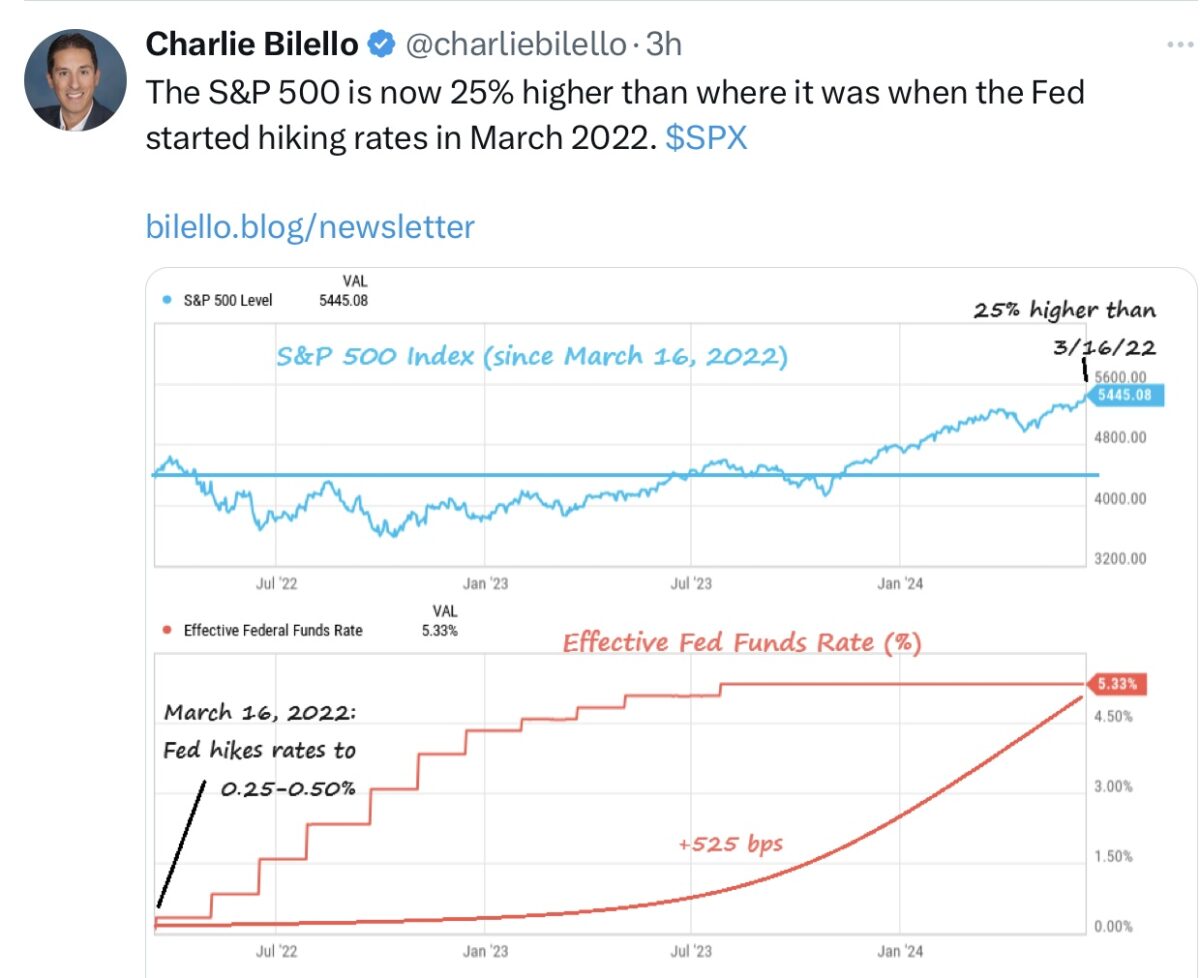

Zinssenkungen, die man machen kann, sind gut für die Aktienmärkte. Solche, die man machen muss, sind schlecht – weil dann eine Rezession im Spiel ist, mit massiv einbrechenden Unternehmensgewinnen. So könnte man das Zins-Prozedere an den Märkten derzeit festmachen. Oft werden Kursaufschläge bei den Indizes mit gestiegenen Zinssenkungserwartungen begründet. Aber die Märkte sind im letzten Quartal 2023 gestiegen, als die Zinssekungserwartungen bis auf 6-7 für das Jahr 2024 nach oben schossen, sie sind gestiegen, als diese in der ersten Jahreshälfte bis auf 0-1 gefallen waren. Und sie sind jüngst gestiegen, als die Zinssenkungshoffnungen wieder ein bisschen geklettert sind. Gar nicht zu reden vom Verhalten der Aktienmärkte als die Fed die Zinsen seit März 2022 um 525 Basispunkte in 11 Schritten angehoben hat. Der S&P 500 ist seither um 26 Prozent gestiegen:

Sicher spielen die Leitzinsen eine wichtige Rolle – aber das Ganze ist viel komplexer und es dreht sich speziell um die Kapitalmarktzinsen, dem Preis des Geldes, den alle Firmen und Verbraucher für ihre Kredite bezahlen müssen. Und die Rendite der zehnjährigen US-Staatsanleihe wird am Markt gemacht (falls die Fed nicht mit Anleihekäufen agiert), sie hängt ab von den Konjunkturaussichten und der Entwicklung der Inflation.

Damit erklärt sich auch ein Teil des Anstiegs der US-Aktienmärkte im Verlauf der letzten beiden Jahre, abseits des Hypes um die KI. Erinnern wir uns: Ende 2022 erwarteten Ökonomen eine Rezession in den USA mit einer bisher noch nicht gesehenen Wahrscheinlichkeit. Es kam anders. Die US-Wirtschaft wuchs 2023 und immer stärker als erwartet. Die Unternehmen konnten die erhöhten Preise an die Verbraucher weitergeben, mittels der sogenannten Preissetzungsmacht. Und darin liegt das Risiko für die Zukunft. Wie entwickelt sich die Konjunktur, muss die Federal Reserve die Zinsen aus Wachstumsgründen senken? Dann käme wohl das Gegenteil davon, was in den letzten Monaten zu oft von den Aktienmärkten erwartet worden ist – Marktschwäche bei Zinssenkungen. Das legt folgende Schlussfolgerung nahe: Sollten die Leitzinsen in diesem Jahr nur wenig gesenkt werden, ist das vielleicht doch nicht so schlecht für die Märkte.

Das Sentiment: Ein bullischer Stillstand

So könnte man die Veränderung im Sentiment der Anlegerschaft bezeichnen. Das Bullenlager der Privatanleger verharrt nun seit zwei Wochen bei hohen 44,5 Prozent, während sich die bärische Haltung auf 28,3 Prozent erweitert hat.

Nicht besonders spektakulär wie auch die Investitionsquote der aktiven Fondsmanager, die sich mit 85,44 Prozent nur sehr wenig von der Vorwoche unterscheidet. Dazu weiter das angesprochene Rätsel um das Stimmungsbarometer von CNN, der Fear&Greed Index. Mit seinen 45 Prozent liegt dieser im Eingangsbereich zur neutralen Rate, kein Wunder, da sich die Unterkomponente Marktbreite auch in dieser Woche nicht wesentlich verändert hat.

Kurzum: Es riecht nach Sommerloch.

Die Konjunkturdaten der Woche

Wie in der Vorwoche richtete sich das Interesse der Großanleger in dieser Woche um die Entwicklung des US-Verbrauchervertrauens, um den Immobilienmarkt, übergeordnet um den Zustand der US-Konjunktur. Zwar sanken die Verkäufe neuer Häuser um über 11 Prozent; was aber nicht verwundern konnte, bei den hohen Zinsen für Einsteiger, bei gleichzeitig hohen Hauspreisen.

Aber die wöchentlichen Erstanträge lieferten keine negativen Überraschungen, auch der GDPnow Indikator der Atlanta Fed indizierte für das 2. Quartal mit 2,7 Prozent ein relativ stabiles Wachstum für die US-Wirtschaft. Als dann am Freitag die Daten für die persönlichen Verbraucherausgaben der Amerikaner, die von der Fed so beachteten PCE-Daten, etwas niedriger aber wie erwartet hereinkamen, machte sich der Leitindex S&P 500 sogar auf dem Weg zu einem neuen Allzeithoch. Bis die Renditen der zehnjährigen US-Anleihen plötzlich deutlich nach oben schossen auf 4,40% Prozent.

Waren dies die Nachwehen des Fernsehduells zwischen Joe Biden und Donald Trump, welches einen eindeutigen Verlierer gesehen hatte? Und einen Gewinner, dem es nur um die eigene Person, um kurzfristige Erfolge und nicht um eine nachhaltige Politik gehen wird – also um weitere Schulden bei sinkenden Einnahmen, etwas, was die langen Bondrenditen gar nicht verkraften. Zusätzlich verunsicherten natürlich die großen Kursrückgänge bei Einzelhandelsfirmen wie Walgreen und Nike, mit saftigen zweistelligen Abgaben von 20 Prozent.

Damit verstärktén sich die Anzeichen: Der Konsument fängt an zu schwächeln, das niedrige Vertrauen der Verbraucher beginnt sich in den Erwartungen der Einzelhändler niederzuschlagen.

Die Freitagsschlusskurse

Die Woche endete mit etwas nachgebenden Notierungen bei den großen Indizes. Am Ende des Monats, des Quartals und des Halbjahres. Der Rückgang war aber nicht dramatisch, da vermutlich die Aussichten auf ein zweites gutes Halbjahr stützen. Wenn der S&P 500 im ersten Halbjahr um über 10 Prozent gestiegen ist, lag dieser historisch mit überdurchschnittlichen 80 Prozent zu Jahresende höher.

Der Wochenschluss:

Dow Jones: minus 0,12 Prozent, 39.118 Punkte, Vorwoche 39.150 Punkte

S&P 500: minus 0,41 Prozent, 5460 Punkte, Vorwoche 5464 Punkte

Nasdaq Composite: minus 0,71 Prozent, 17.732 Punkte, Vorwoche 17.689 Punkte

Russell 2000: plus 0,46 Prozent, 2047 Punkte, Vorwoche 2022 Punkte

Dax 40: plus 0,1 Prozent, 18.235 Punkte, Vorwoche 18.164 Punkte, (Xetra-Schluss)

Volatilitätsindex VIX: 12,41 Punkte, Vorwoche 13,19 Punkte

10-jährige US-Staatsanleihe: 4,384 Prozent, Vorwoche 4,254 Prozent

2-jährige US-Staatsanleihe: 4,718 Prozent, Vorwoche 4,730 Prozent,

Die Halbjahresbilanz:

Dow Jones: plus 3,72 Prozent

S&P 500: plus 14,48 Prozent

Nasdaq Composite: plus 18,13 Prozent

Russel 2000: plus 1,02 Prozent

Der lange Zeit unterschätzte Bullenmarkt

Man hörte es öfters: Wir haben gar keinen richtigen Bullenmarkt, weil er nur von so wenigen Aktien getragen wird. Aber viele Anleger in ETFs auf die Indizes werden darüber nur schmunzeln, vor allen Dingen, wenn man sich die Entwicklung seit dem Tief im Oktober 2022 betrachtet.

Die großen US-Indizes haben seither sehr stark zugelegt – in der Spitze:

S&P 500 von 3492 bis 5505 Punkte, ein Zuwachs von 57 Prozent

Nasdaq 100 von 10.485 bis 20.017 Punkte, plus 91 Prozent

Dow Jones Average von 28.661 bis 40.077 Punkten, plus 39 Prozent

Dax 40 von 11.975 bis 18.892 Punkte, plus 57 Prozent

Getoppt wurde das alles von dem ETF Semiconductor, also einem Korb von Halbleiterwerten:

Von gut 83 bis auf 280 Dollar in der Spitze, ein Plus von 235 Prozent:

Wer dieses Momentum rechtzeitig erkannt hat, dürfte sein Depot gehörig aufgepeppt haben. Aber man sieht an der Steilheit der Kurve, dass auch hier eine Korrektur vonnöten ist. Die Bäume wachsen nicht in den Himmel und dies schreit nach „Reversion to the mean“.

Natürlich können diese Entwicklung nicht so fortgeschrieben werden, es bleibt immerwährend nur das Rätsel über den Zeitpunkt des Beginns einer substanziellen Korrektur.

Exkurs: Warum die Zinsanhebungen der Fed nicht so wirken wie in früheren Zyklen

Immer wieder ist es zu lesen, dass die US-Notenbank mit ihrer Politik nicht restriktiv genug sei. Mit ihren elf Zinsanhebungen (drei davon sogar mit Schritten von 75 Basispunkten), manch einer spricht sogar von einem notwendigen weiteren Zinsschritt nach oben. Insgesamt erwies sich der Konsument, zumindest in der Mittel- und Oberschicht, als äußerst resistent gegenüber den gestiegenen Zinsen. Das hat aber einen wesentlichen Grund: Im Gegensatz zum US-Staat, der sich relativ kurzlaufend verschuldet hat, war der US-Verbraucher schlauer und nutzte die absolut niedrigen Zinsen im Jahr 2020 und 2021, um sich langfristig die niedrigen Kreditkosten zu sichern.

In der nächsten Grafik wird deutlich, warum die hohe Zinsbelastung den Verbraucher nicht so einfach in die Knie zwingt – nur 11 Prozent der US-Haushalte haben variable Zinspapiere, der Rest hat sich langfristig verschuldet.

Ähnliches gilt auch für US-Immobilienbesitzer, bei denen die Mehrzahl der Kredite langfristig verzinst werden, kaum ein Haushalt zahlt über 6 Prozent Mortgage Rates.

Damit wird das Dilemma erkennbar, in das sich die Federal Reserve gebracht hat, in dem sie die Leitzinsen auf fast null gesenkt hat und diese über sehr lange Zeit dort beließ: es ist ein Experiment mit unbekannten Ausgang. Die Folgen sind jetzt ersichtlich, die Zinspolitik wirkt nicht mehr so wie früher, eben durch die Lernkurve des Verbrauchers, ein Beispiel für das Prinzip der Reflexivität an den Börsen. Deshalb wiederholen sich Krisen nicht mit denselben Abläufen, die immer wieder zitierten Beispiele zu vergangenen Abläufen sind daher mit Vorsicht zu genießen.

Anders aber der US-Staat, der bereits jetzt 1100 Milliarden Dollar bei den Zinszahlungen auf bald 35 Billionen Dollar Staatsschulden zu entrichten hat. Mit weiter stark steigender Tendenz, denn durch die Kurzfristigkeit der US-Schulden müssen 10 Billionen Dollar in den nächsten zwölf Monaten umgeschuldet und über zwei Billionen Dollar an neuen Schulden verauktioniert werden. Alles zu wesentlich höheren Zinssätzen, als vor ein paar Jahren.

Hinzu kommen weitere Kollateralschäden.

Zum einen können sich junge Menschen in den USA zu den hohen aktuellen Immobilienkreditraten – bei gleichzeitig hohen Hauspreisen – keine neue Immobilie leisten. Die Raten der Immobilienkredite haben sich im Vergleich von vor drei Jahren glatt verdreifacht.

Der andere, gegenteilige Effekt ist, dass Menschen mit abbezahlten Immobilien ihr Geld sehr gewinnbringend am Geldmarkt platzieren können – zu über 5 Prozent Zinsen und einem Volumen, das bereits die 6 Billionen Dollar Grenze erreicht hat. Damit existiert eine große Geldsumme, die den Konsum trotz der darbenden unteren Hälfte in der US-Bevölkerung sehr stark stützt.

Der Staatshaushalt hingegen ist der große „Gebeutelte“, wenn die Zinsen noch für längere Zeit auf diesem hohen Niveau bleiben sollten. Finanzministerin Janet Yellen versucht sich deshalb mit der Emission kurzlaufender Anleihen zu behelfen, anscheinend in dem festen Glauben, dass die Notenbank die Zinsen ab dem Herbst senken wird – und vor allem deutlicher im Jahr 2025.

Ergo: Egal was die US-Notenbanker in ihren unaufhörlichen und fast täglichen Statements von sich geben. Es gibt Sachzwänge, die niedrigere Leitzinsen notwendig machen.

Wenn man sich bei dieser aktuellen Lage die 1970er-Jahre betrachtet, um einen Vergleich mit der heutigen Zeit herzustellen (Stichwort zweite Inflationswelle), muss man eines klar bedenken: Damals lagen die Staatsschulden bei 35 Prozent zum Bruttoinlandsprodukt (heute 122%), auch hatte der Konsument eine erheblich niedrige relative Schuldenrate.

Die US-Notenbank hat sich mit ihrer Geldpolitik nach Corona ein langfristiges Problem geschaffen und sie wird die Zinsen senken müssen, um mehrere Probleme gleichzeitig anzugehen, ob sie will oder nicht. Der Staat kann Gelddrucken, aber nur er ist verantwortlich für echte Inflation (nach Milton Friedman), die Verschuldungsorgie geht weiter, wohl auch unter einem neuen US-Präsidenten.

Fazit

Das erste Halbjahr 2024 ging an der Börse zu Ende und es brachte Kursentwicklungen, die kein Analysehaus für das Gesamtjahr vorhergesehen. Mit 14,48 Prozent plus beim Leitindex S&P 500 war es das beste Wahljahr in den USA und vor allem war es extrem schwankungarm mit nur sieben Tagen mit einer Korrektur von einem Prozent. Auch hatte der marktbreite S&P 500 in der Aprilkorrektur nur 5,9 Prozent nachgegeben. Die KI-Euphorie hält die Anleger weiterhin im Bann und es will anscheinend noch kaum ein Anleger massiv aus den Indizes aussteigen, viele CEOs bereiten sich anscheinend schon auf einen Präsidenten Trump vor. Und dieser verspricht Steuersenkungen und damit erinnert man sich an das Jahr 2017 mit der geringsten Volatilität seit Jahrzehnten.

Dabei wird natürlich alles ausgeblendet, was eine solche Änderung der Regierungspolitik, wie von Trump angedeutet, nach sich zöge. Bei seinen Zöllen, seiner Migrationspolitik, seinen Steuerplänen, auf geopolitischem Terrain, auch bei einem damit verbundenen Wiederanstieg der Inflation. All das scheint derzeit in den knapp 90 Tagen bis zur Wahl nicht zur Debatte zu stehen. Der Markt verdaut derzeit seine große Kursanstiege in den ersten fünf Monaten, seit zwei Wochen geht es auf hohem Niveau seitwärts.

Was die unmittelbare Zukunft betrifft, ergeben sich für die Börsenentwicklung zwei große Fragen: Wird die KI-Euphorie noch vor den Wahlen einen Dämpfer bekommen und wenn, kann die absolute Mehrzahl der Werte im S&P 500 dies mittels einer Branchenrotation auffangen?

Über allem schwebt aber die Frage nach der Konjunktur in den USA. Sollte sich diese sich in den Wochen und Monaten vor der Wahl noch stärker abkühlen, der Arbeitsmarkt zur Schwäche neigen, dann wäre alles Makulatur, was von den Notenbankern an Absichtsbekundungen im Überfluss verbreitet worden ist. Der Arbeitsmarkt ist in den USA bekanntermaßen die Achillesverse in einer 70 Prozent-Konsumökonomie, dies wurde im Lande der niedrigen Sozialstandards (Arbeitslosenunterstützung) von allen bisherigen Präsidenten sehr stark beachtet. Und vorbei wäre es mit der niedrigen Volatilität, vorbei mit der Korrekturlosigkeit der Indizes.

Darum zum wiederholten Male, worum es in 2024 gehen könnte: It’s Consumption, stupid.

Kommentare lesen und schreiben, hier klicken

Dieser Zyklus, seit den Tiefpunkten in der Finanzkrise , läuft seit dem März des 2009. Also deutlich tiefer als heute. Trotzdem über 15 Jahre und nur zu vergleichen mit dem Trend von 82 bis 00…

Der S&P 500 begann seine Aufwärtsbewegung bei um die 750 Punkte, stieg dann relativ schnell auf 1500 Punkte und hat sich von da an nochmals vervierfacht.

Das Erreichen der 6000er Marke, im sehr marktbreite Leitindex der USA, dürfte bis zum Jahresende erreicht sein.

Von da an könnte er entweder gemächlich weiter dümpeln oder aber sehr kräftig korrigieren.

Über 75 Prozent des Anstiegs gingen auf das Konto der Notenbanken, nur 25 Prozent schaffte er aus eigener Kraft.

Deshalb wäre der Korrekturbedarf ,theoretisch, erheblich.

Es ist aber eher zu vermuten, das auch hier die Notenbanken vorher wieder eingreifen und kräftig intervenieren…

Vergegenwärtigen wir uns deshalb die Gesamtlage, der Index hat sich seit dem März des Jahres 2009 fast verachtfacht, das ist beispiellos in der Geschichte….

Das es in diesem Tempo nicht mehr weitergehen kann, liegt auf der Hand…denn sonst müsste er ja in weiteren 15 Jahren bei 48 000 stehen…

Er konnte sich aber nur verachtfachen weil er vorher zweimal so stark gefallen ist, jeweils von knapp über 1500 wieder zurück auf 750…2000 bis 2003 und 2007 bis 09…

Das der Index bei 750 Punkten im Jahre 09 total ausgebomt war, liegt auf der Hand…

Und das er bei den 6000 Punkten nach einer Korrektur schreit ,ebenso…

Wenn Marktwerte von Einzelunternehmen die BIP’s ganzer Nationalstaaten überholen, sollte man den gesunden Menschenverstand bemühen. Nichts, außer Gier‘ rechtfertigt derlei Bewertungen.Sicher, der Markt hat immer Recht. Aber wenn auch diese „Tulpe“ Mal Blätter verliert, wird man bemerken, das alles seine Zeit hat. Und wenn alsbald dann die Milliarden nur noch Luftschlösser sind, dann sind wir hoffentlich der Realität wieder ein Stück näher!