Mittlerweile ist Target2 ist in aller Munde, Bereits 2014 haben wir diesem Thema in unserem zweiten Buch „Der Crash ist die Lösung“ ein Kapitel gewidmet. Die Problematik ist dieselbe – nur die Dimension ist noch größer geworden.

„Target2 – was ist darunter eigentlich zu verstehen? Kurz gesagt geht es da um die Verrechnung wechselseitiger Forderungen der Zentralbanken der Euro-Zone. Aha. Reden wir zum besseren Verständnis, aus aktuellem Anlass, kurz über Fußball.

Nicht nur über dem spanischen Staat und den dortigen Banken kreist der Pleitegeier. Mehr als ein Dutzend spanische Proficlubs mussten sich für zahlungsunfähig erklären und Gläubigerverfahren einleiten.i Wie das gesamte Land leben auch seine besten Fußballvereine seit Jahren über ihre Verhältnisse: Sie geben im Jahr 2,1 Milliarden Euro aus, nehmen aber nur 1,8 Milliarden ein. Nachhaltiges Wirtschaften sieht anders aus. Die Clubs der Primera Division werden daher auch von einem Schuldenberg von insgesamt 3,5 Milliarden Euro erdrückt, die Verbindlichkeiten aller spanischen Profivereine zusammen werden auf 5 Milliarden Euro geschätzt. Alle sind mittlerweile so gravierend verschuldet, dass der Liga der Ruin droht. Die Zeitung El País fragte sich: „Muss die EU nun auch den spanischen Fußball retten?“ Dummerweise zahlten viele Vereine zudem jahrelang ihre Steuern nicht. Die Finanzämter beziffern die Verbindlichkeiten der Proficlubs gegenüber dem Staat auf weitere 750 Millionen Euro.

Sie stellen sich jetzt bestimmt die berechtigte Frage: Was haben Spanien, der spanische Fußball und irgendwelche komischen Zentralbank-Forderungen mit mir zu tun? Die erste Antwort klingt vermutlich ein bisschen knifflig. Aber mithilfe des Fußballs lässt sich das alles ganz gut begreifen.

Das „Trans-European Automated Real-time Gross settlement Express Transfer system” ist an sich etwas furchtbar Technisches. In jeder Sekunde werden im Euroraum Abermillionen von Zahlungsvorgängen abgewickelt. Sehr viele davon innerhalb einzelner Länder und ausschließlich zwischen verschiedenen Geschäftsbanken oder Sparkassen. Aber eben auch sehr viele grenzüberschreitende Zahlungen. Und damit dabei nicht die Übersicht verloren geht, die nicht zuletzt für die Erfassung von Zahlungs- und Leistungsbilanzen wichtig ist, schalten sich die nationalen Zentralbanken und die EZB dazwischen, die all die transnationalen Überweisungen bündeln. Das Target2-System erledigt das in Echtzeit.i

Die Süddeutsche Zeitung hat das System im August 2012 anschaulich erklärt: „Verkauft zum Beispiel ein deutscher Händler ein Auto nach Spanien, fließt das Geld folgenden Weg: Der Spanier geht zu seiner Hausbank, um die Überweisung nach Deutschland in Auftrag zu geben. Die Hausbank wendet sich an die spanische Zentralbank, die der Europäischen Zentralbank EZB Bescheid gibt. Die EZB meldet die Summe der Bundesbank, die dann das Geld an die Hausbank des deutschen Autohändlers zahlt. Der Deutsche sieht es dann auf seinem Konto und schickt das Auto an den Spanier. Eigentlich ein gutes Geschäft – nur senden sich die spanischen und die deutschen Notenbanken kein Geld hin und her, denn Zentralbanken erschaffen quasi Geld aus dem Nichts. Die Bundesbank erhält somit ‚nur’ eine virtuelle Forderung, die an den Mittler der Euro-Zone gerichtet ist, an die EZB.“i

Wir wissen, dass es rund um das Thema Target2 eine kontroverse Debatte unter den Ökonomen gibt. Einige, vorneweg der ehemalige Chef des Münchner ifo-Instituts, Hans-Werner Sinn, gehen mit guten Argumenten davon aus, dass in diesem an sich rein technischen Abwicklungssystem sehr reale Forderungen aufgelaufen sind. Andere sehen in den Target-Salden nur eine theoretische Verrechnungseinheit, da die eigentlichen Waren- und Geldflüsse ja 1:1 abgewickelt worden seien. Das ist auch der offizielle Standpunkt der Deutschen Bundesbank.ii

Klar ist: Der deutsche Händler hat fast immer sein Geld, und der Spanier sein Auto bekommen. Vom Werk bis zum Endkunden werden alle Forderungen früher oder später glattgestellt. Aber das ist sozusagen nur die betriebswirtschaftliche Seite der Sache. Volkswirtschaftlich wird es spannend, wenn die Spanier weit mehr in Deutschland einkaufen als sie uns liefern. Statistisch entsteht dann ein Leistungsbilanzdefizit. Monetär entsprechen diesem Defizit die Target-Salden. Deutschland hat mehr Forderungen an Spanien oder Griechenland als umgekehrt. Der Punkt ist, dass diese transnationalen Forderungen der Zentralbanken gegeneinander in der Summe eben leider nicht alle beglichen worden sind. Denn im Gegensatz zu allen Geschäftsbanken sowie jenen Zentralbanken, die nicht am Euro-System teilnehmen, müssen die Euro-Zentralbanken ihre Forderungen und Guthaben nicht täglich um 24:00 Uhr auf Euro und Cent abrechnen. Die Hausbank des deutschen Autohändlers hat von der Bundesbank via EZB Geld bekommen und dies ihrem Kunden auch gutgeschrieben. Die spanische Nationalbank aber hat der EZB bislang bloß Bescheid gesagt, dass sie das Geld bitte überweisen soll. Die Kohle des spanischen Autokäufers hat sie, sehr salopp gesagt, aber noch nicht rübergeschoben. Und so stehen Jahr für Jahr höhere Differenzen in den Büchern der EZB.

Und da sind wir wieder beim Fußball. Laut Rolf von Hohenhau, dem Präsidenten des Bundes der Steuerzahler in Bayern und der Taxpayers Association Europe, nimmt die Tragweite der Target2-Salden immer skurrilere Züge an. Denn auch im Fußball kommt das Eurosystem zum Tragen. „Letztlich laufen die Ablösesummen spanischer Clubs für Spieler wie beispielsweise für Sami Khedira über die Bundesbank und erhöhen die Target-2-Forderungen“, warnt von Hohenhau. Der Fußballstar war 2010 gegen eine Ablösesumme von 14 Millionen Euro vom VfB Stuttgart zu Real Madrid gewechselt.iii Doch eigentlich wurde der Transfer von der Deutschen Bundesbank bezahlt. Die grenzüberschreitende Zahlungsverrechnung erfolgte über das System Target2. Hierzu erteilte die spanische Nationalbank der Bundesbank den Auftrag, 14 Millionen Euro an den VfB (bzw. dessen Bank) auszuzahlen, was zweifelsfrei auch geschehen ist. Zum „Ausgleich“ erhielt die Bundesbank Papierforderungen gegen die EZB (= positive Target-2-Forderungen). Und irgendwie hatten im selben Zeitraum die deutschen Vereine eben nicht so viel Geld übrig wie die verschwenderischen spanischen Clubs, weshalb sie auch nicht ganz so viele und nicht ganz so teure Stars in Spanien einkaufen konnten.

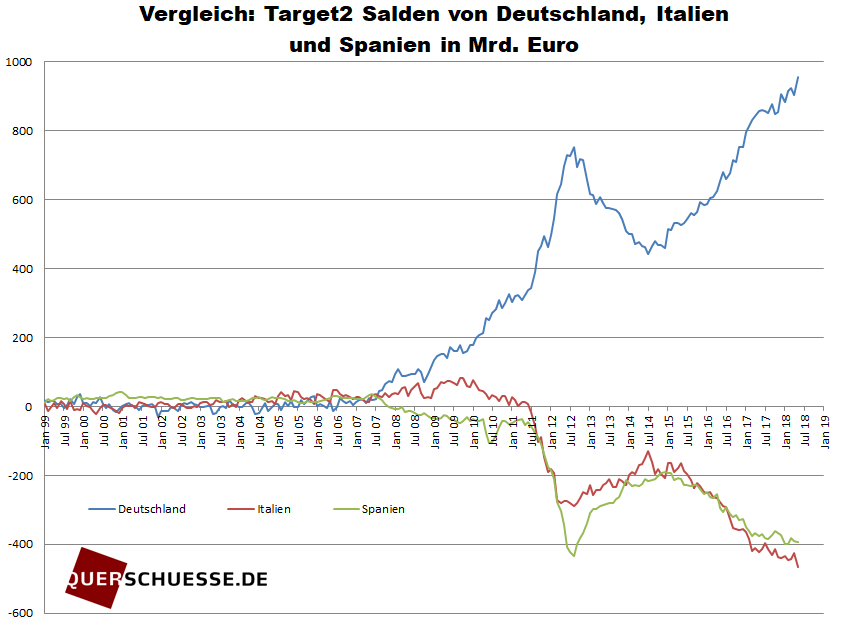

Auf diese simple Weise ist die Deutsche Bundesbank 2014 um insgesamt rund 510 Milliarden Euroiv von den „Südländern“ (Spanien, Griechenland, Italien usw.) gerupft worden.v Heute sind es bereits 976 Milliarden Euro.vi Das Geld dürfte in Anbetracht der volkswirtschaftlichen Lage in Spanien wohl unwiederbringlich weg sein. Wohl gemerkt: unser gutes Geld! Denn die Bundesbank gehört letztlich den Bürgern der Bundesrepublik Deutschland. Sie werden als Steuerzahler einspringen müssen, wenn die Buchhalter der EZB eines Tages mit den Schultern zucken, weil die Bundesbank ihre Forderungen auch mal gutgeschrieben bekommen möchte. Somit haben wir im konkreten Fall Khedira auch dem VfB Stuttgart 14 Millionen Euro in Form vermutlich wertloser EZB-Schuldscheine gepumpt. Jetzt sagen Sie, Khedira ist bereits lange wieder weg aus Spanien was interessiert mich das, das ist ja ewig her. Toni Kroos ist jedoch noch immer (seit 2014) bei Real Madrid und hat bereits drei Mal in Folge die Champion League gewonnen. Manch einer unserer Top-Fußballer kickt im Ausland und macht unter anderem auch deutschen Clubs die Fußballwelt schwer – so schafft man sich selbst Wettbewerb.i Als Ökonomen wie als bekennende Fußballfans stellen wir uns natürlich die Frage: Wie blöd sind wir eigentlich?

(Grafik durch anklicken vergrößern)

Die Entwicklung der Target2 Salden – Verbindlichkeiten anderer Notenbanken gegenüber der Bundesbank – sprechen eine eindeutige Sprache. Wir sind vollkommenen überzeugt, dass wir einen Großteil des Geldes nie wiedersehen werden.“

Die beiden Ökonomen, Querdenker, Redner und Honorarberater Matthias Weik und Marc Friedrich schrieben gemeinsam die vier Bestseller “Der größte Raubzug der Geschichte – warum die Fleißigen immer ärmer und die Reichen immer reicher werden“, „Der Crash ist die Lösung – Warum der finale Kollaps kommt und wie Sie Ihr Vermögen retten“, „Kapitalfehler – Wie unser Wohlstand vernichtet wird und warum wir ein neues Wirtschaftsdenken brauchen“

und „Sonst knallt´s!: Warum wir Wirtschaft und Politik radikal neu denken müssen“. Weitere Informationen über die Autoren finden Sie unter: www.friedrich-weik.de, bei Facebook unter www.facebook.com/friedrichundweik/ und bei Twitter www.twitter.com/FRIEDRICH_WEIK.

i ebenda; Deutsche Bundesbank;

http://www.bundesbank.de/Redaktion/DE/Standardartikel/Kerngeschaeftsfelder/Unbarer_Zahlungsverkehr/target2_saldo.html; alle abgerufen am 10.03.2014

i SZ; http://www.sueddeutsche.de/wirtschaft/target-salden-der-bundesbank-brisante-milliarden-1.1300848; abgerufen am 10.03.2014

ii Deutsche Bundesbank: Die Entwicklung des TARGET2-Saldos der Bundesbank , Monatsbericht 63, März 2011, Nr. 3, S. 34–37; http://www.bundesbank.de/Redaktion/DE/Downloads/Veroeffentlichungen/Monatsberichte/2011/2011_03_monatsbericht.pdf?__blob=publicationFile

iii FAZ; http://www.faz.net/aktuell/sport/fussball/bundesliga/wechsel-zu-real-madrid-14-millionen-fuer-den-vfb-3-fuer-khedira-11009827.html; abgerufen am 10.03.2014

iv Querschuesse.de; http://www.querschuesse.de/target2-salden/; abgerufen am 10.03.2014

v Bund der Steuerzahler Bayern; http://www.steuerzahler-bayern.de/files/8695/Oezil_Khedira_Target.pdf; abgerufen am 10.03.2014

vi https://www.bundesbank.de/Redaktion/DE/Standardartikel/Aufgaben/Unbarer_Zahlungsverkehr/target2_saldo.html

Kommentare lesen und schreiben, hier klicken

„Wir sind vollkommenen überzeugt, dass wir einen Großteil des Geldes nie wiedersehen werden“

Weshalb? Zum jüngsten Anstieg seit 2014 ist es nicht durch Leistungsbilanzungleichgewichte, sondern schlicht durch die Anleihekäufe der EZB.

Weil der Euro scheitern wird, deswegen werden wir das Geld nie wieder sehen.

Naja, das ist erst einmal eien Behauptung, für die keinerlei Argumente im Artikel geliefert werden. Das hören wir nun zudem seit fast 20 Jahren – da kann nur noch der USD mit konkurrieren, dessen Ende von den gleichen Leuten seit min. 40 Jahren vorhergesagt wird.

Euro gibt es erst seit 17 Jahren ;-)

Ne, seit 1999 (das Bargeld kam später) und damit also seit 19 Jahren – und ich schrieb seit „fast 20 Jahren.“ Wo sehen Sie da einen Widerspruch?

Ich habe das TARGET 2 System zwar verstanden, aber im Endeffekt ist es doch egal, ob die Schuldner das Geld zahlen können oder nicht. Die Forderung wird doch letztlich nur ausgelagert zur Zentralbank/Bundesbank. Im schlimmsten Fall wird die Forderung glatt gestellt und gut ist. Entscheidend ist doch, dass ein Leistungsaustausch stattgefunden hat. Der Käufer hat seine Ware und der Verkäufer sein Geld. Oder habe ich das irgendwas missverstanden?

Ne, so einfach ist es auch nicht. Gehen wir mal kurz weg vom Euro und schauen uns zwei Länder mit je eigener Währung an:

Land A exportiert etwas nach Land B.

Der Importeur aus Land B kann die Waren nun entweder in seiner inländischen Währung bezahlen. Der Exportuer aus Land A hat dann eine fremde Währung. Diese Devisen stellen einen Anspruch auf das BIP von Land B dar. Wenn er das Geld zur Bank bringt und umtauscht, hat er zwar seine eigene Währung, aber Land A hat weiterhin eien FOrderung gegenüber Land B.

Oder aber der Importeur als Land B leiht sich Währung A, um damit zu bezahlen. Da wird direkt deutlich, dass Land A nun eine Forderung gegenüber Land B hat.

In beiden (und allen anderen denkbaren Fällen) hat der Importeur die Ware erhalten und der Exporteur Geld – aber immer entsteht eine Forderung/Verbindlichkeit.

Entsprechend hat Deutschland auch nicht nur Forderungen gegenüber den Handelspartnern in der Eurozone, sondern gegenüber allen Handelspartnern, gegenüber denen Leistugnsbilanzüberschüsse erzielt werden. Werden alle Forderungen an das Ausland und alle Verbindlichkeiten gegenüber dem Ausland betrachret, beträgt die sog. Nettoauslandsposition Deutschlands ca. 2,1 Bio. Euro und damit mehr als das Doppelte des Target-Saldos.

@tm dieses Beispiel habe ich verstanden. Da hier ja von zwei verschiedenen Währungsräumen ausgegangen wird. Das heißt der Staat mit der Verbindlichkeit, müsste die Währung des Gläubigerstaates „kaufen“ um seine Verbindlichkeit zu zahlen. Aber wir haben ja im Falle der Eurozone einen einheitlichen Währungsraum, und da funktioniert das ja nicht mehr.

Ich glaube das mit dem TARGET 2 Salden wird nur dann problematisch, wenn ein Land aus dem Währungsraum austritt und dann eine eigene Landeswährung einführt. Aber ansonsten kann ja die Zentralbank/Bundesbank die Forderung/Verbindlichkeit glatt stellen und gut ist, theoretisch. Das ist doch letztlich nur ein buchhalterischer Vorgang.

Weil man müsste ja die Sache weiter spinnen. Die Bundesbank, gehört ja im Grunde der Bundesrepublik Deutschland, also uns allen. Warum also sollte bei einem Zahlungsausfall, die Bundesbank den Bürger zu Kasse bitten. Das wäre doch genauso absurd, als würde ich das Recht auf ein Spenderorgan haben und bei es der Spender nicht mehr rausrückt, schneide ich mir mein eigenes raus, um es mir selbst zu spenden.

Gibt es tatsächlich noch Kommentatoren die ernsthaft daran glauben das die Target Verbindlichkeiten jemals zurück gezahlt werden ? Und das ist unabhängig vom Euro-Zerfall. Die gleichen glauben wahrscheinlich immer noch das Griechenland seine Kredite zurückbezahlt…

Das hängt von zwei Dingen ab:

1. Die EZB muss QE beenden und dann die Bestände zurückfahren. Die Fed macht das gerade erfolgreich vor. Es spricht wenig dagegen, dass die EZB das in Zukunft ähnlich handhaben wird.

2. Deutschland müsste über viele Jahre Leistungsbilanzdefizite zulassen. Über die gesamten 1990er Jahre war die deutsche Leistungsbilanz defizitär, allerdings eher wenig. Und zur Zeit liegt der Überschuss bei über 8% des BIPs.

Das müsste die EZB tun. Aber wie Sie bereits unter einem anderen Artikel in meinem Kommentar lesen konnten, hat sich QE von einem temporären zu einem permanenten Tool der Geldpolitik entwickelt. Zum zweiten Punkt: Vereinfacht gesagt meinen Sie das der Fokus weg vom Export und eher hin zum Binnenkonsum gehen sollte ?

QE wird doch gerade beendet.

Das meine ich, ja. Das fordere ich aber seit Jahren….

Also kurz zusammengefasst, gehe ich von einem Ende von QE aus, aber nicht von einer Umkehrung der Leistungsbilanzsalden.

Noch wird QE nicht beendet und auch nach Jahresende wird es kein wirkliches Ende geben, da die Fälligkeiten reinvestiert werden. Von einer Beendigung kann man sprechen, wenn die EZB ihre Bestände verkleinert, aber nicht derzeit und auch nicht ab 2019.

Moin, moin,

die Story ist ja bekannt und mir erscheint die Sache inhaltlich richtig zu sein. Nur was soll man machen? Zahlen müssen wir mit unseren Renten, Guthaben, Spargroschen etc. . Da hilft es ja auch nichts, wenn die alten Blockparteien abgelöst werden.

Was nicht zu verstehen ist, was denken die Entscheider ganz oben, was sagen sie dazu? Verstehen die das nicht oder wollen sie nicht verstehen? Aber jedes Volk wählt sich seine Führung selbst und die BRD hat leider eines der schlechtesten Wahlvölker. In anderen Ländern hätte man unsere Politik-Elite schon längst in die Wüste geschickt.

Mir scheint auch so, dass unsere Wirtschaftselite und wohlhabenden Mitbürger Teile ihres Geldes bereits anderswo, ausserhalb der Landesgrenzen, deponiert haben. Wollte man nicht immer schon in der Schweiz, Schweden, Kanada oder sonst wo ein Cottage haben? Ein Schelm, wer böses dabei denkt.

Also, mehr Mut zur 3 Zimmer-Wohnung. Ein Zimmer in Hamburg, ein Zimmer in Nizza, ein Zimmer in Zürich.