Man kennt dieses Phänomen auch aus anderen Bereichen der Volkswirtschaft, zum Beispiel den Unternehmensinsolvenzen. Weil von März bis September die Pflicht zur Insolvenzanmeldung ausgesetzt wurde, sank die Anzahl der Insolvenzen deutlich. Die Pleitewelle wurde also nur aufgeschoben, und wird dann später voraussichtlich umso stärker ausfallen. Und bei der Überschuldung der Verbraucher in Deutschland sehen wir aktuell das selbe Phänomen.

Überschuldung der Verbraucher sogar rückläufig

Laut aktueller Veröffentlichung von Creditreform hat die Überschuldung der Verbraucher in Deutschland im Jahr 2020 trotz der Corona-Pandemie nochmals abgenommen. Die Zahl überschuldeter Privatpersonen in Deutschland habe sich um 69.000 Personen auf 6,85 Millionen verringert. Die Überschuldungsquote, also der Anteil überschuldeter Personen im Verhältnis zu allen Erwachsenen in Deutschland, sei leicht auf 9,87 Prozent gesunken.

Die aktuelle Lage

Der vermeintlich positive Befund Zur Überschuldung der Verbraucher in Deutschland ist laut Creditreform allerdings kein Zeichen der Entspannung. Auf den ersten Blick sei die aktuelle Überschuldungsentwicklung paradox, da die Corona-Pandemie und die von der Politik beschlossenen Schutzmaßnahmen die Wirtschaft in eine tiefe Rezession geschickt haben. Die staatlichen Hilfsmaßnahmen hätten die schlimmsten sozialen Auswirkungen abgemildert. Und auch die erhöhte Sparneigung und Ausgabenvorsicht sowie eine größere Konsumzurückhaltung hätten dafür gesorgt, dass ein flächendeckender Liquiditätsengpass bisher ausgeblieben sei. Dennoch sei die Lage besorgniserregend.

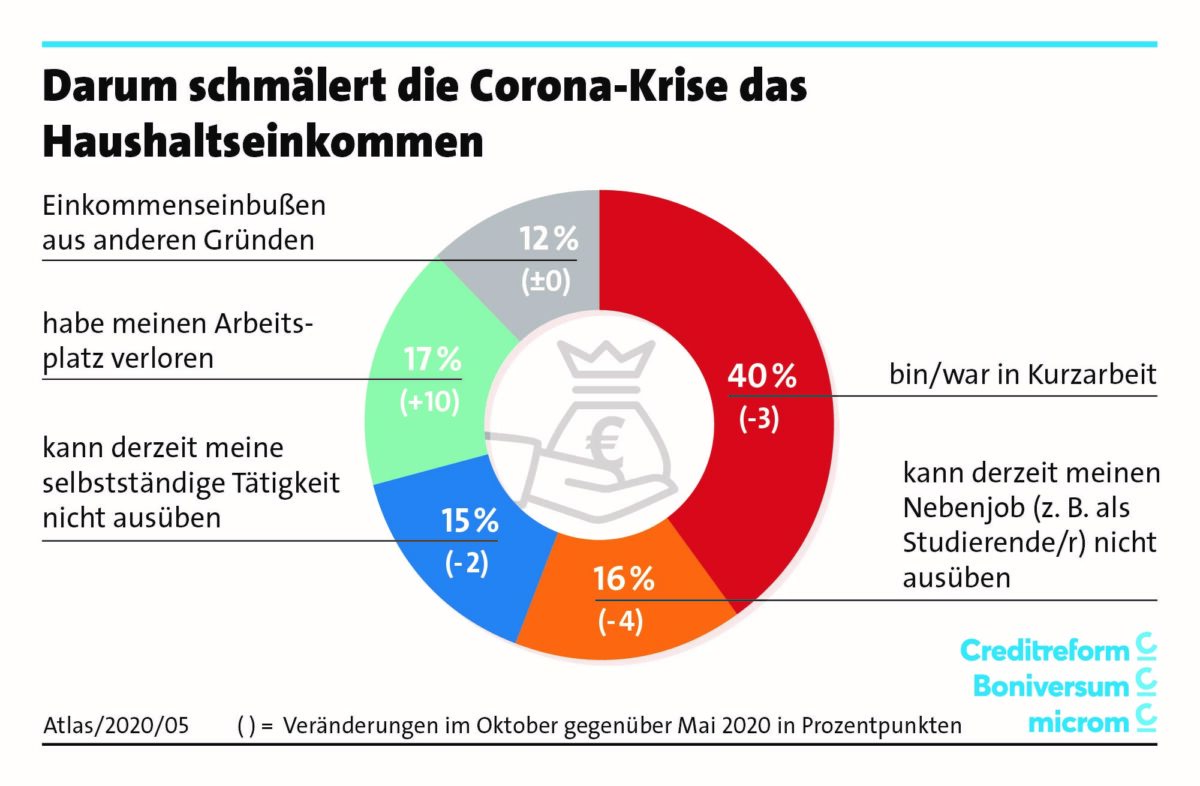

Denn rund 700.000 Menschen hatten zwischenzeitlich den Arbeitsplatz verloren, bis zu 7,3 Millionen Menschen waren oder sind in Kurzarbeit und viele Menschen mit geringem Einkommen können ihrer selbstständigen oder teilberuflichen Tätigkeit nicht nachgehen. Schätzungen zu Folge kämpfen derzeit zwei Millionen Freiberufler und Soloselbstständige um ihre Existenz und stehen am Rande einer Überschuldung. Der „Lockdown“ im November verschärft diese Problematik zusätzlich, so Creditreform.

Ruhe vor dem Sturm

Und wie in anderen Teilbereichen der Volkswirtschaft auch, so gilt wohl auch für die Überschuldung der Verbraucher, dass staatlich initiierte Verzerrungen irgendwann und irgendwie wieder ausgeglichen und Probleme letztlich doch sichtbar werden. So formuliert es Creditreform auch, dass man derzeit die Ruhe vor dem Sturm erlebe. Die langfristigen Perspektiven für die Überschuldungsentwicklung seien besorgniserregend, da die Corona-Pandemie auch eine weitere Polarisierung von Einkommen und Vermögen bewirke. Die oberen sozialen Schichten („Gutverdiener“) könnten Einkommensausfälle kompensieren – sie sparen vermehrt und üben zugleich Ausgabenvorsicht sowie Konsumzurückhaltung.

Die unteren sozialen Schichten hätten keine oder nur sehr geringe finanzielle Reserven und eine „negative Sparquote“ – sie würden sich ver- und überschulden. Die Folge sei, dass sich bereits jetzt finanzielle Überlastungen andeuten würden, die zeitlich versetzt zu einem Anstieg der Überschuldungsfälle führen würden. Zudem erwarte man einen „Nachholbedarf“ bei den Verbraucherinsolvenzverfahren durch die Verkürzung der Wohlverhaltensperiode ab Oktober 2020. Das werde zu einem zusätzlichen Anstieg der (harten) Überschuldungsfälle führen.

Kommentare lesen und schreiben, hier klicken