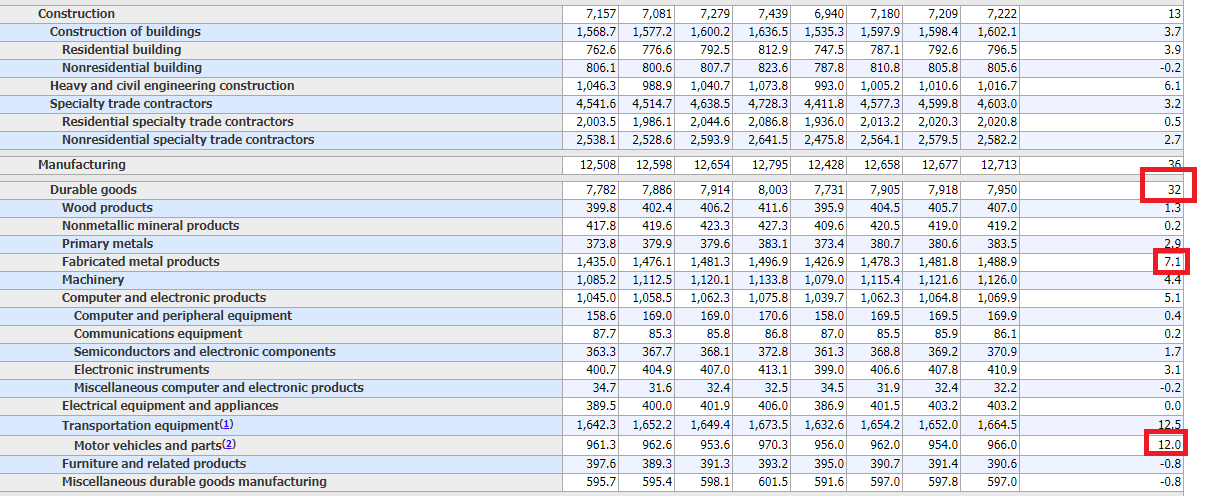

Die US-Arbeitsmarktdaten wurden vorhin veröffentlicht mit 213.000 neuen Stellen im Juni, was leicht besser war als erwartet. Von diesen neuen Stellen stammen 11.000 aus dem Staatssektor. Verbleiben also 202.000 neue geschaffene Stellen im US-Privatsektor. Davon wiederum stammen 53.000 Stellen aus dem Verarbeitenden Gewerbe. 4.000 davon wurden im Bergbau neu geschaffen und 13.000 auf dem Bau. 36.000 neue Stellen stammen aus der Industrie. Dort ist der Bereich Metallherstellung stark dabei mit +7100 Jobs (vorübergehendes Plus durch Zölle gegen ausländische Firmen?). 12.000 neue Stellen stammen aus dem Bereich Autoteile-Herstellung.

Zum Vergrößern bitte die Grafik anklicken.

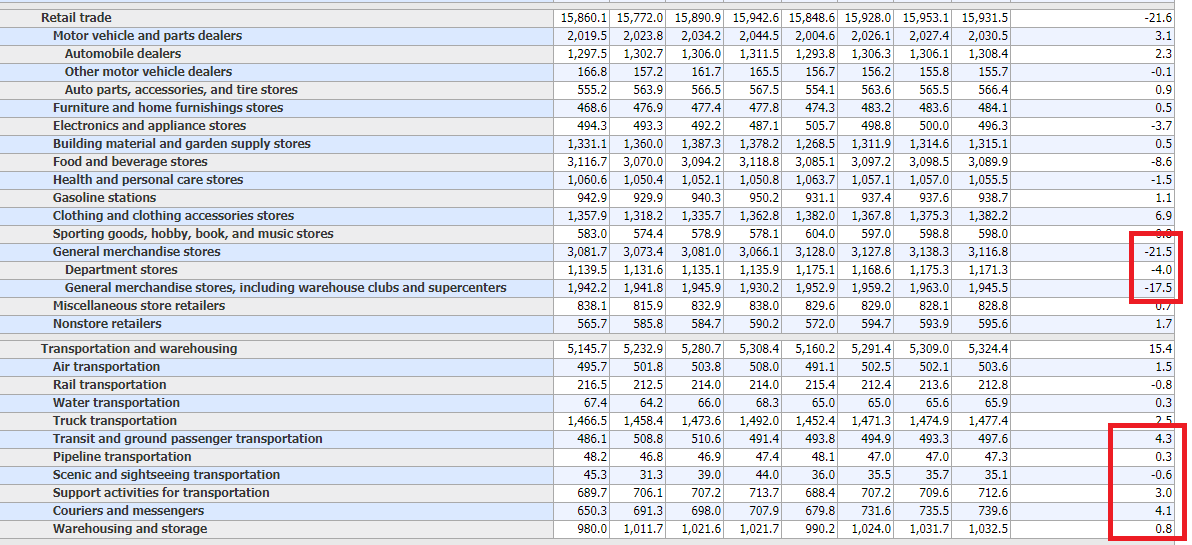

Verbleiben bei den Dienstleistungen also noch 149.000 neue Stellen in den USA im Juni. Dabei sticht sofort der Bereich „Einzelhandel“ ins Auge. Der ist deswegen so wichtig, weil die USA anders als Deutschland mit seinen Exporten eine Konsum-Volkswirtschaft sind, wo der Einzelhandel all die Jahre der Job-Garant war, auch wenn hier schlecht bezahlt wird. Jetzt aber wurden im Juni 21.000 Jobs gestrichen. Normalerweise baut der Einzelhandel in den USA auch in schwachen Monaten Stellen auf. Aber diesmal streichen alleine Kaufhäuser 4.000 Stellen, und kleine Einzelhändler und Supermärkte streichen gleich 17.500 Stellen. Amazon lässt grüßen! Denn gleichzeitig legen die Jobs für Kurierfahrer etc deutlich zu (unten in der folgenden Grafik markiert).

Zum Vergrößern bitte die Grafik anklicken.

50.000 neue Stellen stammen aus dem Bereich „Professional and business services“, worin Zeitarbeit, Leiharbeit, einfache Hilfstätigkeiten genau so inkludiert sind wie Buchhalter, die Müllabfuhr, Architekten und Hausmeister. Wie immer stark im Schaffen neuer Jobs sind die Pflegeberufe + Bildung mit insgesamt +54.000 Stellen. Der Bereich „Freizeit und Gastronomie“ war unter Barack Obama einer der größten Treiber neuer Jobs, was aber auch massenweise extrem schlecht bezahlte Jobs brachte. Mit 25.000 neuen Stellen in diesem Sektor ist das für einen Monat Juni nicht viel, aber besser als nichts.

Man sieht also: Die Importzölle bringen den USA offenbar ein klein wenig Aufschwung bei der Industrie, und Amazon trifft den stationären Einzelhandel im Juni mit voller Wucht!

Daten + Grafiken: US BLS

Kommentare lesen und schreiben, hier klicken

tja, wer hätte das Gedacht. Trump schafft Jobs und hält was er verpricht! Go Trump Go…

Naja:

Jobaufbau unter Trump: 188 Tsd. pro Monat

Jobaufbau 2. Amtszeit Obama: 217 Tsd. pro Monat

Defizit im Bundeshaushalt bei Amtsübernahme: 3,1% des BIPs

Defizit im Bundeshaushalt Q1 2018: 3,7% des BIPs

ja nicht schlecht: schwächerer Jobaufbau bei mehr Defizit…

Ja, Trump fährt die Wirtschaft schön an die frisch gestrichene patriotische Wand. Go Trump go…

„Der Bereich „Freizeit und Gastronomie“ war unter Barack Obama einer der größten Treiber neuer Jobs,“

Nicht nur unter Obama – der Bereich wächst seit Jahrzehnten fast kontinuierlich.

Und seit Anfang 2010 wurden auch im produzierenden Gewerbe Jobs aufgebaut – anders als noch unter GWB, wo in dem Bereich selbst im Aufschwung Jobs abgebaut wurden.