Die Logik ist simpel. Je höher die Hypothekenzinsen, desto weniger Menschen können sich die Anschaffung einer Immobilie leisten, denn die Monatsraten für den Kredit gehen durch die Decke. So ist es derzeit noch extremer als in Deutschland sichtbar in den USA! Laut dem Portal Bankrate.com liegen heute die durchschnittlichen US-Hypothekenzinsen für die wichtigste Laufzeit von 30 Jahren bei 8,04 %, nochmal ein Anstieg um 0,05 Prozentpunkte gegenüber der Vorwoche. Laut der heutigen Veröffentlichung der amerikanischen Vereinigung der Hypothekenbanker Mortgage Bankers Association (MBA) sind die Hypothekenzinsen auf 7,9 % gestiegen, ein Wochenanstieg um 0,20 Prozentpunkte. Das ist der siebte wöchentliche Anstieg in Folge!

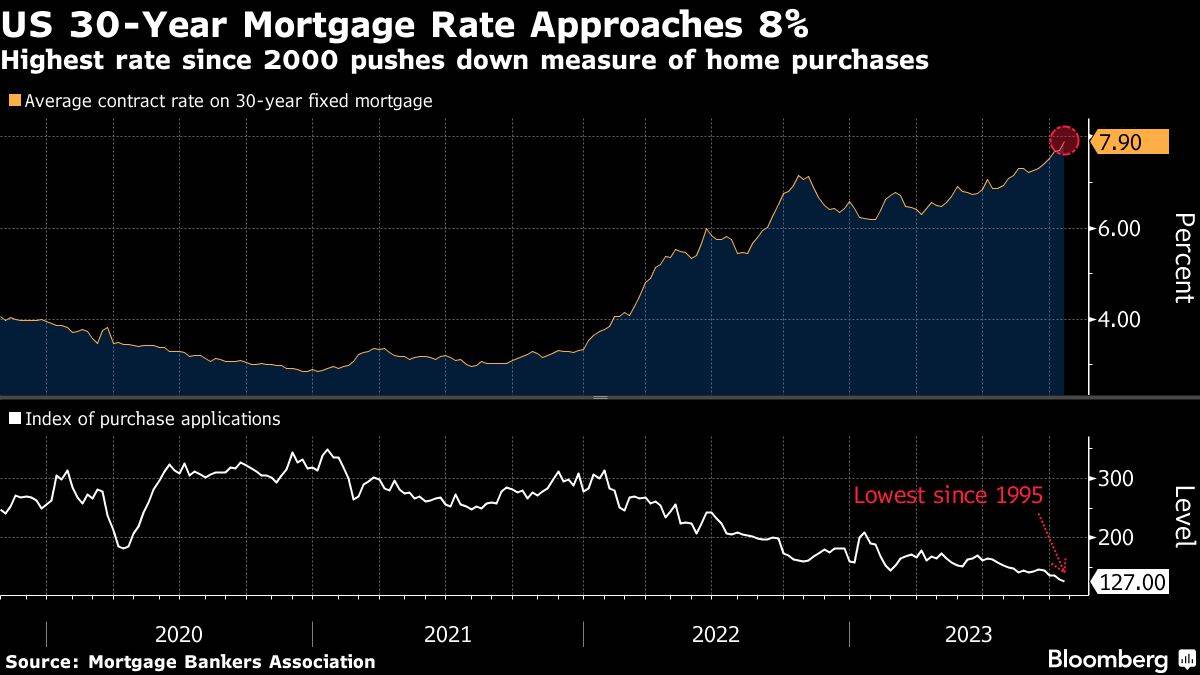

Hypothekenzinsen kräftig rauf, Nachfrage nach Krediten auf 28-Jahrestief

Ein Maß für Anträge zur Finanzierung von Hauskäufen rutscht laut MBA auf den niedrigsten Stand seit 1995, da sich die Hypothekenzinsen 8 % nähern, was unterstreicht, wie die zunehmenden Probleme der Erschwinglichkeit die Nachfrage einschränken, so Bloomberg aktuell in seiner Einordnung. Der von der Mortgage Bankers Association ermittelte Index der Anträge für den Erwerb von Wohneigentum sank in der Woche zum 20. Oktober um 2,2 % auf 127 Punkte, den niedrigsten Stand seit dem Jahr 1995. Unter Berücksichtigung hypothekenbezogener Gebühren und Zinseszinsen überstieg der effektive Zinssatz zum ersten Mal seit 23 Jahren die Marke von 8 %. Der Zinssatz für eine fünfjährige anpassbare Hypothek kletterte um fast einen halben Prozentpunkt auf fast 7 % und damit auf den höchsten Stand seit Anfang Juni.

Ryan Marshall, Chief Executive Officer der PulteGroup Inc. sagte am Dienstag auf der Bilanzpressekonferenz des Bauunternehmens, dass die Nachfrage Anfang Oktober etwas unruhiger war. „Ich bin mir sicher, dass für einige Käufer die höheren Hypothekenzinsen die Erschwinglichkeit noch weiter in die Ferne gerückt haben, während andere sich Sorgen um ihren Arbeitsplatz machen.“

Die Hypothekenzinsen bewegen sich in der Regel im Gleichschritt mit den Renditen der Staatsanleihen. Da die 10-jährige Rendite in dieser Woche zum ersten Mal seit 16 Jahren über 5 % gestiegen ist, besteht die Gefahr, dass die Kreditkosten für Eigenheime in den kommenden Wochen weiter steigen werden.

Seit der ersten Aprilwoche ist der Zinssatz für eine 30-jährige Festhypothek um mehr als 1,5 Prozentpunkte angestiegen. Ohne eine deutliche Senkung der Kreditkosten ist unklar, wann sich die Erschwinglichkeit für potenzielle Käufer – die derzeit auf einem Rekordtief liegt – verbessern wird. Angesichts des begrenzten Bestands bleiben die Preise aber hoch.

Der Gesamtindex der Anträge, der Käufe und Refinanzierungen umfasst, fiel ebenfalls auf den niedrigsten Stand seit 1995. Die Refinanzierungsaktivitäten zogen leicht an. Die MBA-Umfrage, die seit 1990 wöchentlich durchgeführt wird, stützt sich auf Antworten von Hypothekenbankern, Geschäftsbanken und Sparkassen. Die Daten decken mehr als 75 % aller Anträge auf private Hypotheken in den USA ab.

Kommentar

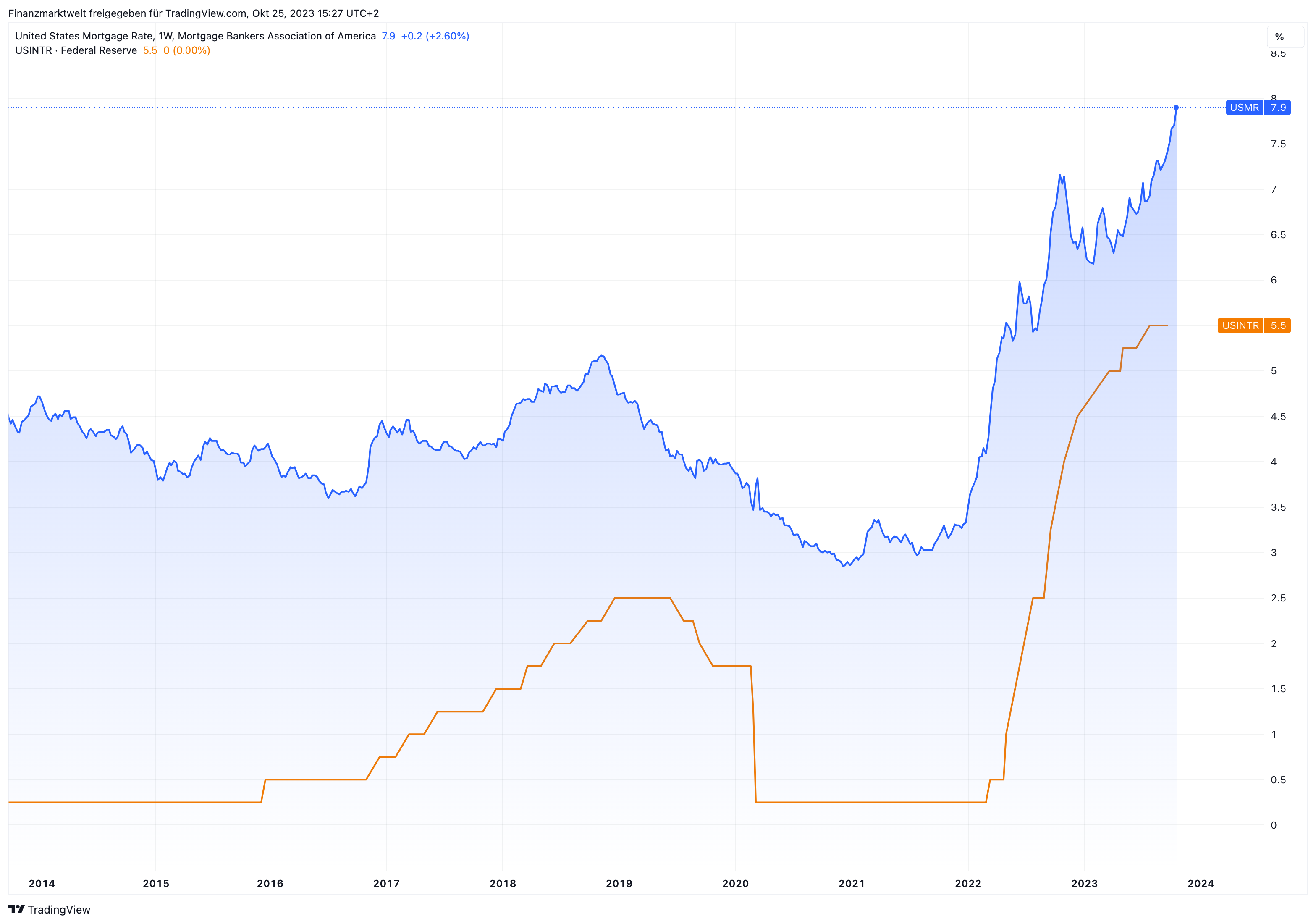

FMW: In diesem TradingView Chart sehen wir im Verlauf der letzten zehn Jahre in blau die Hypothekenzinsen für die USA, und in orange die Entwicklung im Leitzins. Unter diesen Umständen ist es erstaunlich, dass die US-Konjunktur immer noch so robust zu sein scheint. Denn der Immobilienmarkt ist für die US-Konjunktur weitaus wichtiger als beispielsweise für die deutsche.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Wenn die richtungsweisende Zehnjährige auf über 5 Prozent kommt, dann steigen die Hypothekenzinsen bei Schuldnern mittlerer Bonität ( 80 000 US Dollar Durchschnittsverdienst pro Ehepaar) auf über 8 Prozent.

Das habe ich heute morgen schon in einer Analyse geschrieben. Da muss man aber kein Hellseher sein, das lehrt uns die Erfahrung aus 2007 !

Bei über 8 Prozent baut aber keiner mehr, das heißt die Bauwirtschaft bricht ein. Nur noch größere Vermögen können sich dann neue Häuser leisten.

Alles Erfahrungen aus der Immobilienkrise aus 06/07 .

Beispiel:Im späten Frühjahr 06 erhöht die FED die Zinsen auf 5,25 Prozent. In den ersten Monaten tut sich erstmal gar nichts, die Märkte steigen weiter, aber im November/ Dezember rum sind erste Risse im System sichtbar.

Blessing, damals CEO der Coba gibt im Dezember 06 die Anweisung raus, vorerst keine amerikanischen Immobilienkredite mehr aufzukaufen.

Wir alle erinnern uns an das Problem mit den verbrieften Wertpapieren.

Denn im Oktober 06 kam es zu ersten Zahlungsausfällen amerikanischer Schuldner.

Das heißt, umgerechnet auf heute, müsste es im November soweit sein. Die Zinserhöhung 06 war im Juni, jetzt im Juli.

Das Zinsniveau ist ähnlich hoch wie damals. An der Bonität der Schuldner hat sich aber wenig geändert.

Die jahrelange Niedrigzinspolitik,unter Zuhilfenahme von unzähligen QE Programmen ,hat das nur verdeckt.

Moment bitte!

In den 90gern hatten wir in Deutschland auch um/bei 8% Zinsen und es wurde gebaut.

Der hohe Zins ist allein erstmal kein Grund für Nichtbau/kauf.

Es sollte immer erwähnt sein, dass die Kombination aus Zins und dem aktuellen Kaufpreisen die Ursache für die aktuelle Situation sind. Der Markt wird das korrigieren. In der Theorie gehen die Preise so weit runter, bis man auch wieder mit 8% finanzieren kann.

Aktuell kommt ein weiterer, erschwerender Fakt hinzu, das sind die Baupreise.

Die sind nicht nur einmalig hoch, sondern verändern sich auch permanent.

Aus Erfahrung kann ich sagen, dass man quasi die Pistole auf die Brust gesetzt bekommt, entweder man zahlt einzelnen Gewerken mehr oder aber die melden Insolvenz an. Wenn wir über Großprojekte reden, z.B. Hotels, Krankenhäuser usw. ist das im Moment unkalkulierbar. Das betrifft letztlich auch den Privatmensch mit seinem 200m² Haus.

Man kann die Gewerke dazu verpflichten, mit Mehrkosten natürlich, Baumaterial bei Auftragserteilung zu kaufen und einzulagern, damit bekommt man das Risiko der Baupreise in den Griff, hat aber zusätzliche Lager- und Sicherheitskosten.

Zusätzlich und darüber wird nur selten geschrieben, verschieben sich die Risikobetrachtungen für Investoren erheblich. So werden Investitionen in Innenstädten deutlich risikoreicher gesehen, als noch vor 2 Jahren oder vor Corona. Das „EG“ in der Innenstadt war immer der größte Mietposten, das ändert sich seit Jahren und wird Ende 24 noch mal verschärft werden, da es eine große Zahl von Gastronomie geben wird/gibt, deren Mietverträge Ende 24 auslaufen. In Berlin haben wir eine signifikant hohe Zahl an Kündigungen von Restaurants. Im Moment können diese Flächen nicht direkt weitervermietet werden. Hier werden die nächsten 2-4 Jahre die Durchschnittsmieten in vielen Innenstädten sinken. Und das macht solche Projekte unattraktiver und risikoreicher.

zu viel Text….

Damals hatte man aber den Zinssatz gekannt und sich darauf eingestellt : geht´s oder geht´s nicht. Jetzt ist die Situation bei Neukauf ähnlich, aber nicht bei denen die vor 10, oder 5 Jahren gekauft haben, jetzt der Kredit ausläuft und von 2,5 oder 2% auf 4,5% schnellt. 2014 lag der Zinssatz noch bei ca. 2,4%.

Zum gleichen Zeitpunkt – ich interessierte mich mal kurz dafür – lag eine Doppelhaushälfte in München im vornehmen Viertel Solln bei gut 1,2 Mill. 125 m² Wfl. zgl. Keller, Gastherme als Heizung. also nichts besonderes. 1,2 Mill. !!! für so´ne Hütte.

In der Preisklasse gibt es jetzt eine DHH auch im weniger bevorzugten Viertel, mit 226 m² Grund. Teils nicht mal Fußbodenheizung.

Wenn Träume von dem eigenen Häuschen platzen ist es schon sehr traurig.

Zum Alptraum wird es aber für viele Menschen, wenn sich die laufenden Zinszahlungen für ihr bestehendes Häuschen mehr als verdoppeln.

Viele Grüße aus Andalusien Helmut

Ich habe kein Mitleid für Menschen, die in der niedrigsten Zinsphase aller Zeiten nicht in der Lage waren, Ihre Zinsen auf 20 oder 25 Jahre festzumachen. Wenn man sich unsicher über die Länge dieser Finanzierung war, konnte man auch extrem günstig ein Capdahrlehen (inkl. Capversicherung natürlich) abschließen. Damit kommt man aller 3 Monate aus der Finanzierung raus, ohne die Vorfälligkeitsentschädigung bezahlen zu müssen.

Die Risikobewertung der Capversicherung lag zwischen 2014 und 2020 so niedrig, da wurden maximal 1,8% Leitzins eingepreist.

Noch verrückter sind die Menschen mit 0% oder 10% Eigenanteil usw.

Geht man von einer vernünftigen Finanzierung aus (für Eigenheime), dann hat man min. 20% und meist 2% Tilgung p.a. und damit nach 10 Jahren nur 40% getilgt. Jetzt liegt man 2,5 -3 mal so hoch, do the math…

Wenn Sie sich angucken, was es da alles an irren Sachen gibt, teilweise 1% Tilgung…

Die schlimmen Jahre kommen erst noch, das Massaker wird 2024 losgehen, denn da kommen die üblen 10 Jahresfinanzierungen auf den Markt. 2014 ging die Niedrigzinsphase richtig los, da war die EZB bei etwa 0,25

ab Ende 24 bei um bei 0%. Jetzt kommt es drauf an, was Sie da alles wie finanziert haben. Ist die KFW mit dabei, dann liegen Sie teilweise ab 2014 um/bei 0,99%. Da hat quasi Jeder gebaut, weil es doch so billig war… 2014 bis 2032 wird es extrem schwer werden, sollte der Zins so bleiben wie aktuell. Fast Jeder, der eine Anschlussfinanzierung braucht, wird quasi Insolvenz anmelden müssen, denn die Häuser sind einfach nicht mehr verkaufbar ohne große Abschläge.

Viele Makler haben Objekte im Bestand, die man auch gar nicht mehr bei Börsen einstellt, weil das Delta von gewünschten Verkäuferpreis zu verkaufbaren Marktpreis einfach zu groß ist.

Im Moment sieht das noch irgendwie gut aus, man hat den Eindruck als wären die Preise immer noch relativ stabil.

Was noch viel schlimmer wird, sind die Banken, die vor 10 Jahren Immobilien mit hohem Risiko beim Schuldner finanzieren mussten, um überhaupt irgendwie Geschäft zu machen. Jetzt wird es Situationen geben, wo die Bank die Anschlussfinanzierung nicht mehr machen wird.

Selbst wenn Sie die Anschlussfinanzierung irgendwie bezahlen könnten, wird es Situationen geben, in der Ihnen die Bank einfach „Nein“ sagt….

Grauenvoll, mag an die Familien gar nicht denken, auch wenn man denen vorwerfen kann blauäugig gewesen zu sein. Schuld sind die Träume die daran hängen.

@ Mike, keine Ahnung !

Mal sehen wieviel Baufirmen dann noch existieren, wenn am Preis für die Erstellung der Immobilie und also auch an den Stundenlöhnen der Handwerke, die höheren Zinszahlungen kompensiert werden.

Viele Grüße aus Andalusien Helmut