Im Volumen von ca. 60 Mrd. US-Dollar pro Monat will die US-Notenbank Fed bis mindestens zum zweiten Quartal 2020 US-Staatsanleihen mit kürzerer Laufzeit erwerben. Darüber hinaus werden die Interventionen am Repo-Markt fortgesetzt.

US-Notenbank Fed druckt bereits dreistellige Milliardenbeträge

Am Freitagabend veröffentlichte die US-Notenbank im Schatten der Berichterstattung um die Zollverhandlungen zwischen China und den USA in Washington eine Presseerklärung, in der sie den Beginn eines neuen Kaufprogramms für US-Staatsanleihen bekannt gibt. Ab dem 15. Oktober sollen US-Schatzwechsel (T-Bills) in einem Anfangsvolumen von 60 Milliarden US-Dollar pro Monat gekauft werden.

Die Kaufsumme wir den Marktbedürfnissen angepasst und an jedem neunten Bankarbeitstag des Monats erneut veröffentlicht. Die Anleihekäufe sollen bis mindestens zum zweiten Quartal 2020 fortgeführt werden. Über ihre Website und via Twitter teilte die Fed mit, dass darüber hinaus auch die seit Mitte September laufende Liquiditätsunterstützung des Repo-Marktes fortgesetzt wird. Im Detail stellt die Fed für über Nacht Repo-Geschäfte an jedem Bankarbeitstag 75 Mrd. US-Dollar zur Verfügung. Darüber hinaus werden zweimal pro Woche länger laufende Wertpapierpensionsgeschäfte im Volumen von jeweils 35 Mrd. US-Dollar durchgeführt.

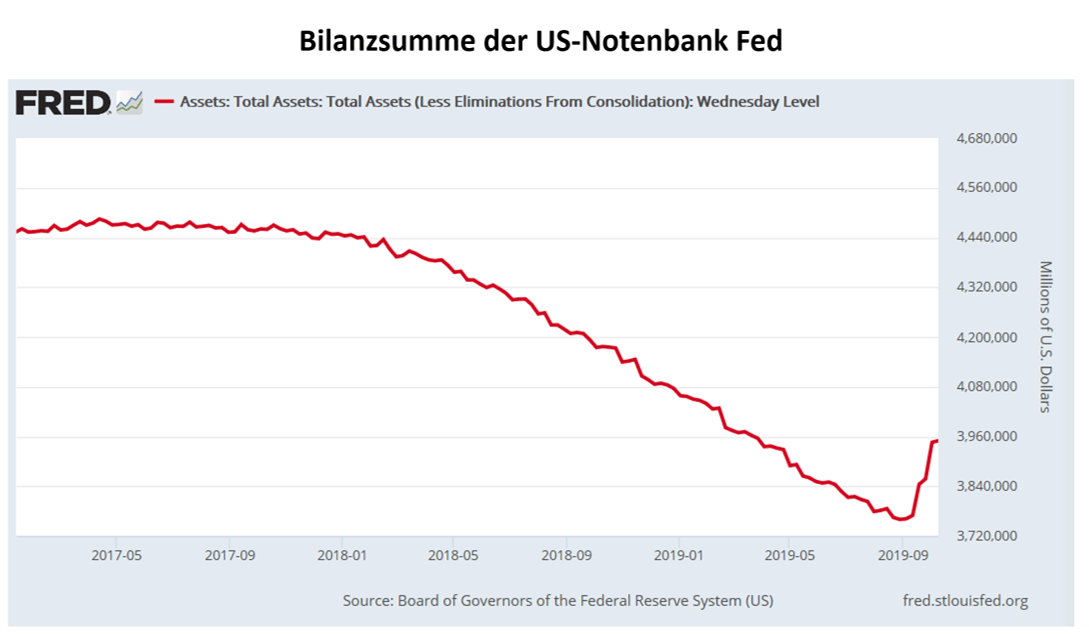

Seit Beginn der akuten Notfallmaßnahmen am 17. September zur Abwendung des Kollapses des US-Dollar Repo-Marktes hat die Fed ihre Bilanz bis zum 9. Oktober bereits um über 190 Mrd. US-Dollar ausgeweitet.

Im Zuge des jetzt verlautbarten Maßnahmenkatalogs wird die US-Notenbank dem Geld- und Staatsanleihenmarkt pro Monat in Summe ca. 205 Mrd. US-Dollar zur Verfügung stellen. Zum Vergleich umfasst das QE-Programm der EZB, das am 1. November startet, zunächst nur 20 Milliarden Euro bzw. 22 Milliarden US-Dollar pro Monat.

Ziel der Maßnahmen sei es, so die US-Notenbank, die Liquiditätsreserven der Banken mittels des frisch geschöpften Geldes wieder auf den Stand vor den Verspannungen am Geldmarkt zu hieven. Faktisch ist der private Geld- und Kapitalmarkt mit der Emissionsflut an US-Staatsanleihen überfordert und wäre ohne das neuerliche digitale Gelddruckprogramm der Fed bereits Mitte September kollabiert.

QE, or not QE?

Umso erstaunlicher ist es, dass die US-Notenbank sich weigert anzuerkennen, dass sie bereits mitten drin steckt in einem neuen QE-Programm. „QE“ steht für Quantitative Easing, was übersetzt mengenmäßige Lockerung bedeutet. Damit ist die Erhöhung der Geldmenge durch die US-Notenbank Fed gemeint, die über das US-Dollar Geldschöpfungsprivileg verfügt.

Durch das Erzeugen neuer Dollars und den Ankauf von Staatsanleihen wird faktisch die US-Dollar Geldmenge erhöht und die Fed-Bilanz ausgeweitet, ergo handelt es sich um ein QE-Programm. Die Fed versucht, den Stress am Repo-Markt als technische Verspannung darzustellen, was aber nicht der Realität entspricht. Eine Repo-Transaktion (Sale and Repurchase Agreement), auch Repo genannt, ist ein Vertrag, bei dem der Verkäufer Staatsanleihen an den Käufer verkauft und sich gleichzeitig verpflichtet, dieselben Staatsanleihen zu einem späteren Zeitpunkt zurückzukaufen. Dabei zahlt er den gleichen Preis wie beim ursprünglichen Verkauf, jedoch zuzüglich Zinsen für den während der Laufzeit erhaltenen Barbetrag. Der Repo-Markt hat für die zur Verfügungstellung von Liquidität für den Staatsanleihenmarkt eine große Bedeutung. Weil im Zuge der Liquiditätsaustrocknung ab Mitte September nicht mehr ausreichend Anleihe-Käufer am Markt vorhanden waren, schoss der Repo-Zins kurzfristig intraday auf über 10 Prozent nach oben und drohte die Nachfrage nach US-Staatsanleihen auszutrocknen und Banken in Geldnot zu bringen. Nur durch die anhaltende und massive Liquiditätsflutung des Marktes mit frisch „gedruckten“ Dollars gelang es, den Repo-Zins aktuell wieder auf 1,91 Prozent abzusenken.

Nur so konnte ein Übergreifen der Liquiditätskrise auf den internationalen Geldmarkt und andere Wertpapiermärkte verhindert werden, wobei die Welt durch einen technischen Fehler beim Handelsdesk der mit den Offenmarktgeschäften betrauten New Yorker Fed nur knapp einer Katastrophe entgangen ist.

Der Staat braucht Geld, die Fed erzeugt es

Egal, wie die Fed ihre jüngsten Maßnahmen benennt, so handelt es sich faktisch doch um eine Erweiterung ihrer Bilanz. Dafür werden neue Dollars aus dünner Luft geschaffen und nachfragewirksam in den Repo- und Staatsanleihenmarkt gepumpt. Damit ist die Definition von Quantitative Easing eindeutig erfüllt. In Anbetracht des weiter steigenden Refinanzierungsbedarfs des Staates, der Unternehmen sowie der Verbraucher war es nur eine Frage der Zeit, bis die Fed als Gläubiger der letzten Instanz erneut in den Markt eintreten muss, so wie alle Zentralbanken der westlichen Hemisphäre.

Der Refinanzierungsbedarf allein der US-Bundesregierung wird vom Congressional Budget Office (CBO) der USA für das laufende Fiskaljahr auf 1.200 Mrd. US-Dollar geschätzt. Das sind 240 Mrd. US-Dollar oder 25 Prozent mehr als im Fiskaljahr 2018/2019. Dies entspricht einem Staatsdefizit gemessen am Bruttoinlandsprodukt von ca. 4,8 Prozent (Maastricht-Kriterium sind 3 Prozent). Die Schuldenquote liegt gemessen am BIP aktuell bei 106 Prozent. Ab einem Verschuldungsgrad von 80 Prozent gemessen am BIP sprechen Ökonomen von Überschuldungstendenzen. In der Konsequenz belaufen sich die Zinszahlungen aus den US-Bundesschulden auf mittlerweile 372 Mrd. US-Dollar pro Jahr.

Die Staatsverschuldung der USA liegt aktuell bei 22,8 Billionen US-Dollar, die Gesamtverschuldung bei 73,98 Billionen US-Dollar. Die daraus resultierende gesamte Zinsbelastung beläuft sich auf 3,54

Billionen US-Dollar pro Jahr. Die jährlichen Kreditkosten entsprechen damit 17 Prozent des US-BIP in Höhe von 20,5 Billionen US-Dollar. Ohne ein permanent laufendes QE-Programm und weiter fallende Zinskosten ist diese Schuldenlast im Verhältnis zum BIP dauerhaft nicht mehr finanzierbar.

Fazit und Bedeutung für die Märkte

An Hand der Dimensionen des Refinanzierungsbedarfs und der Dynamik der Schuldenexpansion, allein auf staatlicher Ebene, wird deutlich, dass es sich nicht um ein temporäres oder technisches Problem am Geldmarkt handelt, sondern um ein handfestes Überschuldungsproblem, dessen die Fed mittels Bilanzausweitung versucht, Herr zu werden. Bereits seit Ende Juli bedient sich die US-Notenbank dazu erneut des Instruments der qualitativen Geldpolitik, also Zinssenkungen. So kontrolliert sie den Zins für kurzfristige Darlehen.

Mittlerweile ist es für die US-Volkswirtschaft gleichwohl von essenzieller Bedeutung, den Zins auch für länger laufende Verbindlichkeiten signifikant zu senken. Dieser Kapitalmarktzins, der sich an den Zinsen für Staatsanleihen orientiert, ist die Grundlage für Darlehen an Unternehmen, Häuslebauer, Konsumenten und Studierende. Um den Kapitalmarktzins ebenfalls zu senken, wird die Fed in Zukunft mit sukzessive steigendem Volumen Schuldverschreibungen längerer Laufzeiten und weniger bonitätsstarker Schuldner aufkaufen. Andere Zentralbanken, wie die Bank of Japan, bedienen sich bereits permanent des Instruments der quantitativen Geldpolitik.

Für reale Vermögenswerte, wie Aktien, Immobilien und Rohstoffe/Edelmetalle bedeutet der Start des massiven QE-Programms der US-Notenbank eine nachhaltig preistreibende Wirkung und die Fortsetzung der liquiditätsgetriebenen Hausse, respektive Blase. Die Verwässerung der US-Dollar Geldmenge bei gleichzeitig sinkenden Zinsen verringert im Gegenzug die Attraktivität der Weltleitwährung US-Dollar. Zu den generellen Risiken und Nebenwirkungen dieser extrem laxen Geldpolitik hält Sie Finanzmarktwelt.de permanent auf dem Laufenden.

Kommentare lesen und schreiben, hier klicken

@Hannes Zipfel

Das Lesen Ihrer Artikel ist für mich Genuss pur. Ich fühle mich durch Niemanden so qualifiziert informiert wie durch Sie. Ihre Beiträge bereichern diese Seite – die für mich schon lange zur Pflichtlektüre geworden ist – enorm. Vielen Dank.

Pingback: US Federal Reserve startet Anleihekaufprogramm finanzmarktwelt.de

Pingback: US-Notenbank Federal Reserve startet Anleihekaufprogramm - finanzmarktwelt.de - BCZ Business Center Zug

Ich meine, er ist ein ausgesprochener Goldbug, was der Qualität seiner Beiträge aber keinen Abbruch tut.