Die letzten Tage haben einige Medien deutsche Immobilienaktien – darunter vor allem Vonovia – besprochen, mit dem immer noch riskanten Szenario, dass es nun eine günstige Einstiegszeit sein könnte. Und immerhin, die Aktie hat vom Hoch 65 % verloren, hat also den Abschwung am Immobilienmarkt und die höheren Zinsen im Kurs berücksichtigt. Von daher ist der Einstieg auf diesen tiefen Niveaus eine Überlegung wert? Aber die Frage ist: Ist der Boden bei Immobilienaktien wirklich gefunden, oder steht noch mehr Ungemach bevor? Nach Ansicht der Analysten von Stifel Nicolaus Co könnten deutsche Immobilienunternehmen sehr große Bezugsrechtsemissionen durchführen müssen, da ihre Refinanzierung schwieriger wird.

Vonovia, LEG und TAG herabgestuft

Wohnimmobilienunternehmen werden es demnach schwierig finden ihre Schulden zu refinanzieren, da die Loan-to-Value-Ratios ansteigen, und sie könnten gezwungen sein, Investoren durch „potenziell enorme“ Bezugsrechtsemissionen anzuzapfen, so schreiben es die Analysten um Denese Newton laut Bloomberg. Sie stuften die Aktien von Vonovia, LEG Immobilien und TAG Immobilien von „Halten“ auf „Verkaufen“ herab.

Die Loan-to-Value-Ratios – ein Maß für den geliehenen Betrag im Vergleich zum aktuellen Preis eines Vermögenswerts – sind gestiegen, wobei die Immobilienbewertungen durch höhere Kreditkosten und eine wirtschaftliche Abschwächung beeinträchtigt wurden. Stifel schätzt, dass die deutschen Immobilienbewertungen „leicht“ um 20 % gegenüber dem Stand von Ende letzten Jahres fallen könnten, wodurch die Beleihungsquoten auf über 50 % steigen würden.

Enorme Kapitalerhöhungen voraus?

„Dies könnte die Refinanzierung noch schwieriger machen“, schrieb Newton in einer Notiz, als sie die Beobachtung über Vonovia, TAG und LEG übernahm. „Sollten die Unternehmen dann gezwungen sein, Bezugsrechte zu begeben, sind die damit verbundenen Eigenkapitalbeträge potenziell enorm.“ Um den Beleihungsauslauf wieder unter 45 % zu bringen, müssten laut der Analyse von Stifel rund 50 % der aktuellen Marktkapitalisierung aufgebracht werden. Die Analysten erklärten, dass die Unternehmen derzeit aber wahrscheinlich keine Bezugsrechtsemissionen in Erwägung ziehen, bei denen bestehende Investoren aufgefordert werden, neu ausgegebene Aktien zu kaufen, was in der Regel zu einer Verwässerung des Aktienkurses führt.

Unternehmen winken ab

Ein Sprecher von Vonovia sagte, der diesjährige Refinanzierungsbedarf sei vollständig gedeckt, ebenso wie ein erheblicher Teil des für 2024 anstehenden Bedarfs. Es gebe keinen Bedarf und keine Pläne Kapitalmaßnahmen zu ergreifen, so das Unternehmen. Ein Sprecher der LEG Immobilien sagte, dass das Unternehmen den Investoren einen klaren Weg zur Refinanzierung der 2024 fälligen Anleihen aufgezeigt habe und dass es weiteren Spielraum gebe, um die besicherte Finanzierungsbasis auf dem derzeitigen Niveau zu erweitern.

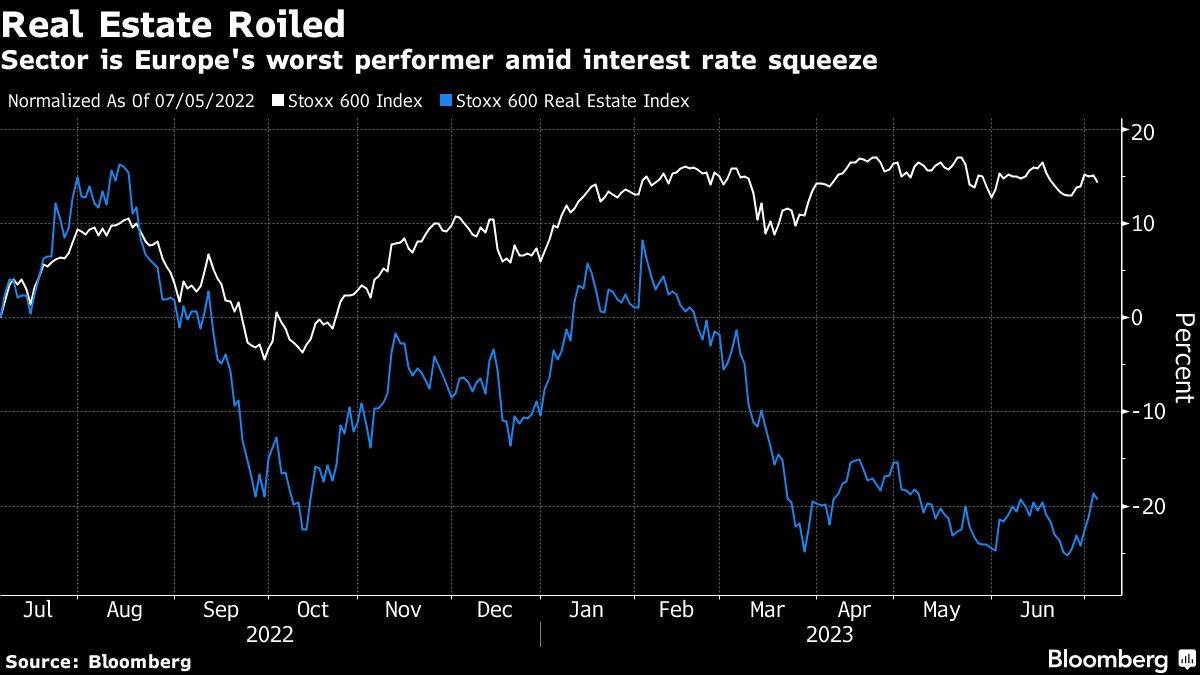

Im vergangenen Monat hat die LEG Immobilien ihre Prognose für das bereinigte Betriebsergebnis angehoben und erklärt, dass sie im ersten Halbjahr mit einer Abwertung ihres Immobilienportfolios um rund 7 % rechnet. Das Unternehmen sieht keine Auswirkungen auf seine Refinanzierungsmöglichkeiten, so das Unternehmen heute. Bloomberg hat TAG Immobilien ebenfalls um eine Stellungnahme gebeten. Die Aktien von TAG Immobilien fielen heute in Frankfurt um bis zu 5,7%, während LEG und Vonovia ebenfalls nachgaben. Der hochverschuldete Immobiliensektor ist mit einem Minus von 18 % der am schlechtesten abschneidende Aktiensektor in Europa in den letzten 12 Monaten.

Nach Angaben von Bloomberg haben die drei Unternehmen zusammen Schulden im Gegenwert von 13 Milliarden Dollar, die bis Ende 2026 fällig werden. TAG Immobilien hat eine Wandelanleihe im Wert von 470 Millionen Euro, die 2026 fällig wird, was laut Stifel eine „potenzielle Klippe“ für das Unternehmen darstellt.

Selbst wenn die Ausgabe von Bezugsrechten vermieden wird, stehen die Unternehmen vor einem Jahrzehnt mit begrenztem Gewinnwachstum, so Stifel. Nach einer Ära des schnellen Wachstums, das durch billige Schulden angeheizt wurde, „wird die nächste Phase eher ein langwieriger Kater sein als eine zivilisierte Afterparty“, so die Analysten.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Da hat das Analystenhaus aber nicht so gut recherchiert. Zumindest Vonovia hat sich ja schon Cash besorgt und kann sich aussuchen, über den Kapitalmarkt oder durch Bankkredite neu zu finanzieren. Dazu gibt es genügend Immobilienvermögen zur Besicherung.