Viele Analysten der Wall Street glauben, dass für Aktien alles wieder gut ist, wenn die Inflation endlich wieder herunter kommt. Aber was ist, wenn genau das Gegenteil passiert? Wenn also eine sinkende Inflation auch sinkende Gewinne für US-Unternehmen bedeutet und wir dann vor einer „brutalen Berichtssaison“ stehen? Dieses Szenario ist nicht gerade Konsens an der Wall Street, wie Bloomberg berichtet.

Wall Street: Alles gut für Aktien, wenn die Inflation fällt?

Die gängige Meinung der Wall Street ist, dass die Kurse anziehen werden, wenn die Federal Reserve ihren Kampf gegen die Inflation gewinnt. Doch das Ende der steigenden Verbraucherpreise könnte eine weitere Runde schlechter Nachrichten auslösen.

Ein kleiner Chor von Analysten warnt seit Monaten vor einer potenziellen Gefahr für die Erträge, sollte die Kampf der Fed zur Eindämmung der Inflation erfolgreich sein. Konkret geht es um den Druck auf die Gewinnspannen, der entstehen könnte, wenn ein Indikator, der als „operativer hebel“ der Unternehmen bekannt ist, in einem Umfeld, in dem die Umsätze abflachen, leidet.

Dieser Indikator ist ein Maß für die Differenz zwischen den festen und den variablen Kosten eines Unternehmens. Er kann sich bei einem Höhepunkt der Inflation negativ entwickeln, wenn einige der Kosten eines Unternehmens hoch bleiben, es aber nicht in der Lage ist, sie durch Preiserhöhungen auszugleichen, weil die Nachfrage ins Stocken geraten ist.

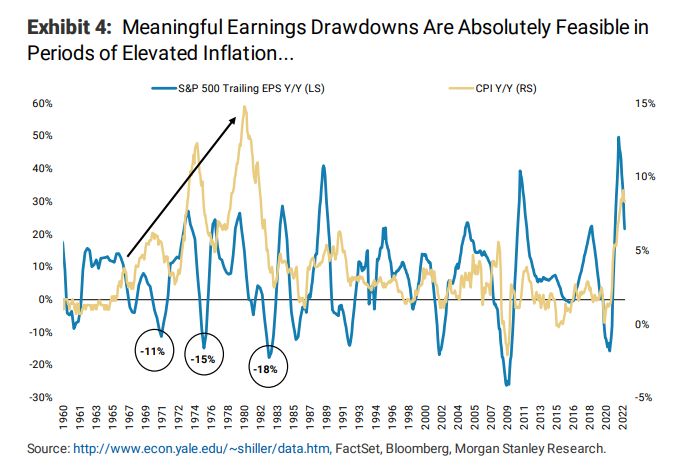

Während sich die Erträge während der Pandemie erstaunlich gut gehalten haben und eine Reihe von Bärenmarkt-Rallys angetrieben haben, könnte sich ein Rückgang des operativen Hebels als die letzte Gefahr erweisen, die Aktien auf ihren endgültigen Tiefpunkt bringt, so ein Team von Morgan Stanley-Strategen unter der Leitung von Mike Wilson.

„Wenn man die Bereiche der Inflation betrachtet, die wahrscheinlich bis ins nächste Jahr hinein widerstandsfähiger bleiben werden (Unterkünfte, Löhne, bestimmte Dienstleistungen), und die Bereiche, die sich wahrscheinlich verlangsamen werden (Waren), ergibt sich unserer Ansicht nach kein konstruktives Bild für die Margen des S&P 500“, schrieb Wilson, einer der größten Aktienbären an der Wall Street, in einer kürzlichen Mitteilung an seine Kunden.

Der operative Leverage, den sein Team durch Subtraktion des Umsatzwachstums vom Wachstum des Gewinns je Aktie misst, wird in den kommenden Quartalen wahrscheinlich nicht positiv bleiben, so sein Team. Und obwohl er einer der vielen Sell-Side-Analysten ist, die sich über einen Rückgang der Gewinnspanne Sorgen machen, sind die Konsensschätzungen für das nächste Jahr immer noch positiv.

Die optimistischen Erwartungen

Die Aktienanalysten erwarten für das erste Quartal 2023 einen Gewinnanstieg von 5,56 % gegenüber einem Umsatzanstieg von 5,48 %, da die Margen steigen. Dieses Muster gilt derzeit auch für das Gesamtjahr 2023: Es wird erwartet, dass die Gewinne stärker steigen als die Umsätze, da der operative Leverage positiv bleibt.

Jonathan Golub von der Credit Suisse AG schließt sich Wilsons Ansicht an. Bei der Erläuterung seiner jüngsten Herabstufung des Kursziels für den S&P 500 schrieb er, dass „ein sinkender Verbraucherpreisindex in Verbindung mit starrer Lohnentwicklung zu einem Rückgang der Gewinnspanne führen dürfte“.

Wilsons Team vertritt seit Monaten die Auffassung, dass der endgültige Tiefpunkt für Aktien nicht von der Fed, sondern vom Wachstumspfad der Erträge bestimmt wird. Er sieht den Tiefpunkt des S&P 500 in einem Bereich von 3.000 bis 3.400 Punkten, der später im Jahr 2022 oder Anfang nächsten Jahres erreicht wird.

Obwohl Aktien im bisherigen Jahresverlauf um mehr als 22 % gefallen sind (S&P 500), sind eine Reihe von Sell-Side-Analysten der Meinung, dass die schlechten Ertragsnachrichten bereits eingepreist sind und die Erträge tatsächlich positiv überraschen und steigen könnten. Die globalen 12-Monats-Gewinnprognosen wurden im letzten Quartal jeden Monat nach unten korrigiert. Für Jim Paulsen von der Leuthold Group – einem begeisterten Aktienbullen – bedeutet die Tatsache, dass die Gewinnspannen die historischen Muster durchbrochen und sich gehalten haben, während die Inflation in die Höhe geschossen ist, dass sie vielleicht doch nicht sinken werden.

Liz Ann Sonders, Chefanlagestratege bei Charles Schwab, ist jedoch der Ansicht, dass die Gewinnspannen in Mitleidenschaft gezogen werden könnten, da die Unternehmen nicht mehr in der Lage sind, die Preise ausreichend zu erhöhen, um die hohen Fixkosten auszugleichen.

„Inflation, insbesondere zu Beginn des Zyklus, bedeutet für die Unternehmen in der Regel Preissetzungsmacht“, so Sonders. „Die Nachfrage ist stark und die Ausgaben sind hoch. Das ist eine gute Nachricht für die Erträge. Wenn man dann die Nachfrageseite und die Inflation verliert, die die Preise in die Höhe treibt, kann man in Schwierigkeiten geraten.“

FMW/Bloomberg

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken

Ich baue weiter vorsichtig meine Goldminenanteil im Portfolio aus.

Sinkende Inflation = Tendenziell nachgebender Dollar= Tendenziell anziehender Goldpreis.

Hohe Förderkosten sind nach der Newmontdebakel eingepreist, aber vor allem der für die Förderkosten wichtige Spritpreis ist in den USA zurückgegangen.

@Goldbulle

„…Sinkende Inflation = Tendenziell nachgebender Dollar= Tendenziell anziehender Goldpreis…“

Dachte ich mir‘s doch. Sinkende Inflation= anziehender Goldpreis und…umgekehrt.

@Columbo

Kann man so pauschal nicht sagen. Kommt darauf an, in welchem Währungsraum man sich befindet.

Ich kaufe Goldminen in den USA. Sinkende Inflation und damit sinkende Produktionskosten für Goldminen sind in den USA wahrscheinlich. Auch die INFLATIONSERWARTUNGEN werden wahrscheinlich in den USA zurückgehen und die Anleihenrenditen nicht mehr so stark ansteigen bzw. mittelfristig etwas zurückkommen.

Goldpreis in Dollar könnte dann steigen trotz sinkender Inflation.

Hohe Inflation in Deutschland und gelähmte EZB= Trotz schwächerem Dollar noch schwächerer Euro. Inflation und Goldpreis in Deutschland tendenziell beides hoch. Gold in Euro damit = Inflationsschutz

@Goldbulle

Klingt ziemlich riskant…Alles Gute!

@ Columbo

Vielen Dank!

Ich verschiebe nur Anteile meines Portfolios. D.H. ich kann das Risiko zur Not aussitzen und die Aktien einfach 10 Jahre oder länger halten und besitze genügend andere Anlagen, um eventuelle Bewertungsschwankungen (falls ich wider erwartend Falsch liegen sollte;-) ausgleichen zu können. Falls ich die Aktien wirklich sehr lange Halten muss aufgrund deren Bewertung, kann ich mich zwischenzeitlich aber dennoch sehr wahrscheinlich über Dividenden freuen.

Dividenden werden logischer Weise in Dollar gezahlt und in Euro in mein Depot gebucht. Auch dass ist im Moment nicht verkehrt ;-) Wir sind aus Euro- Sicht ja bereits unterhalb der Parität und der Euro wird auch bei etwas schwächer werdendem Dollar (gegenüber anderen Währungen, ehr zum Eulira;-)

Wer nicht wagt, der nicht bzw. niemals gewinnt. I

In dem aktuellen Marktumfeld ist alles ziemlich Riskant. Selbst Währungen zu halten birgt ein ziemliches Risiko. Von Unternehmen mit hohen Schulden oder Unternehmen mit Produkten, die sensibel auf die Verbraucherpreisinflation reagieren, mal ganz zu schweigen.

@Goldbulle

Stimmt schon.

In meinen Augen ist halt ein Welt-Etf und etwas physisches Edelmetall doch weniger riskant.

Goldminen fasse ich nicht (mehr) an.