Die Signale des Anleihemarkts werden immer lauter. Deutschland steuert auf eine Rezession zu. Die Rendite von Kurzläufern ist höher als die von längerfristigen Bundesanleihen, und das in einem Ausmaß, das zuletzt kurz nach der deutschen Wiedervereinigung gesehen wurde, so Bloomberg aktuell. Zweijährige Bundesschatzanweisungen schlossen am Mittwoch mit dem größten Renditeaufschlag gegenüber zehnjährigen Bunds seit 1992. Vor zwei Wochen hatte sich die Renditekurve erstmal seit der Pandemie im Jahr 2020 umgekehrt.

Die Zinskurve steigt normalerweise mit zunehmender Laufzeit an. Anleihen, deren Rückzahlung weiter in der Zukunft liegt, vergelten die größere Unsicherheit mit höheren Zinsen. Kehrt sich dieses Verhältnis vorübergehend um und zahlen kurzfristige Bonds eine höhere Rendite, signalisiert dies die Markterwartung, dass die Zinsen kurzfristig hoch bleiben und dann fallen, wenn sich die Konjunktur verlangsamt. Diese Anomalie geht oft einer Rezession voraus.

FMW dazu als Erläuterung (auszugsweise aus unserem Artikel im August): „Wenn also die Zinskurve invertiert, dann lautet die Botschaft der Anleihemärkte, dass sie eine zukünftig schwächere Wirtschaft oder gar eine Rezession erwarten, in der die Notenbank die Zinsen senkt und Kapital in sichere Häfen flieht (und nicht in sogennante Risiko-Assets wie Aktien).“

Bloomberg schreibt weiter: Die Präsidentin der Europäischen Zentralbank Christine Lagarde, und ihr Ratskollege Gediminas Simkus betonten kürzlich, dass ein Abschwung die steigenden Preise im Euroraum wahrscheinlich nicht wesentlich drücken würde. Dies deutet darauf hin, dass weitere Straffungen erforderlich wären.

Der deutsche Einkaufsmanagerindex, ein Frühindikator für die wirtschaftliche Entwicklung im Privatsektor, zeigte am Mittwoch einen Rückgang der Aktivität an. Die OECD sagte am Dienstag einen Rückgang des deutschen Bruttoinlandsprodukts um 0,3% im nächsten Jahr voraus. Auch die Bundesbank erwartet eine wirtschaftliche Kontraktion im vierten Quartal und zu Jahresbeginn.

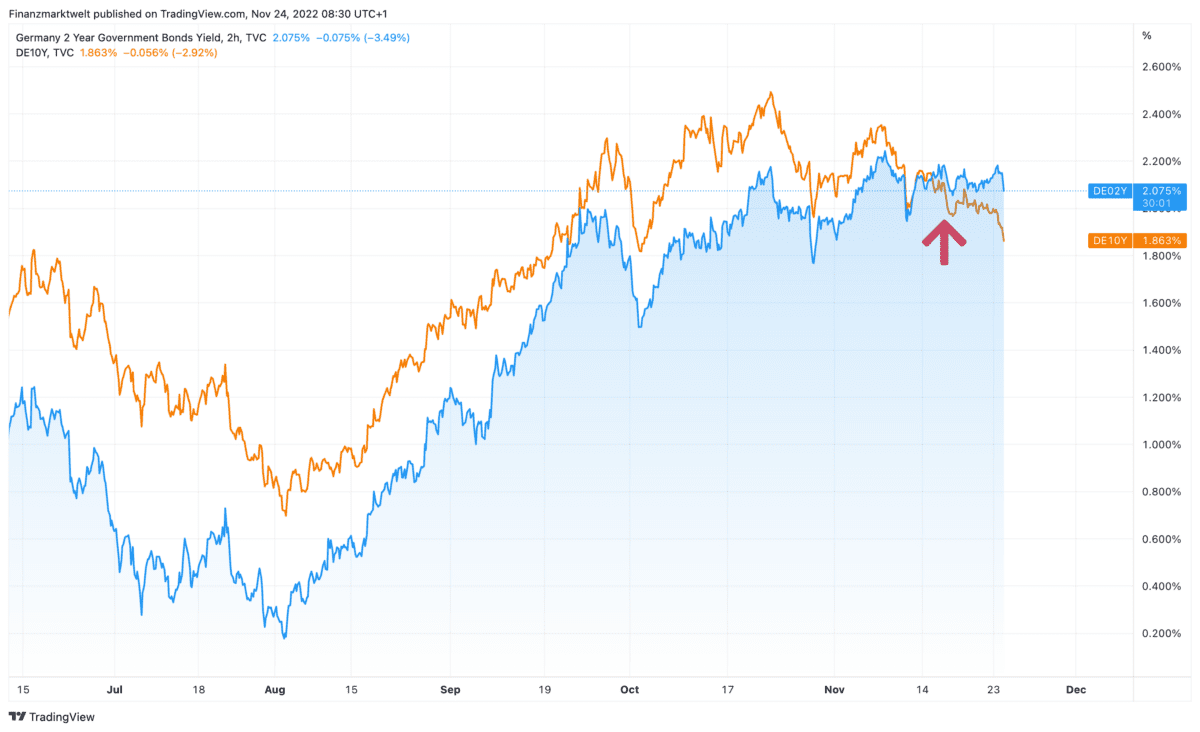

FMW: Schauen wir im folgenden Chart auf den kurzfristigen Verlauf seit Juni. Die Rendite für zweijährige deutsche Bundesanleihen (blaue Linie) ist vor wenigen Tagen über die Rendite für 10 Jahre Laufzeit (orange Linie) gesprungen. Heute früh sehen wir bei 2 Jahren 2,07 % Rendite, bei 10 Jahren sind es 1,87 %. Der Spread beträgt also 20 Basispunkte.

FMW/Bloomberg/Zweiter Chart von TradingView

Kommentare lesen und schreiben, hier klicken