Warum deutet eine invertierte Zinskurve auf eine kommende Rezession der Wirtschaft hin?

Derzeit hat die US-Staatsanleihe mit einer Laufzeit von zwei Jahren eine Rendite von 3,21%, während die Rendite der 10-jährigen US-Staatsanleihe bei 2,77% liegt. Hier spricht man von einer Invertierung der Zinskurve, denn die Rendite der länger laufenden US-Anleihe (hier: der 10-jährigen) liegt unter der Rendite der kürzer laufenden Anleihe (hier der 2-jährigen).

Das ist ungewöhlich, denn normalerweise liegen die Renditen von länger laufenden Anleihen über den Renditen der kürzer laufenden – und das aus zwei Gründen: erstens, weil für den Kreditgeber (hier der Anleihekäufer) das Risiko höher ist, je länger die Laufzeit der Anleihe ist, denn die Wahrscheinlichkeit einees Zahlungsausfalls ist gewissermaßen umso höher, je länger der Gläubiger „Zeit hat, pleite zu gehen“, also das geliehene Geld nicht zurück zahlen zu können.

Und zweitens muß der Kreditgeber bei einer längeren Dauer einer von ihm gekauften Anleihe länger auf sein Geld verzichten (er kann also dieses Geld nicht für andere Zwecke einsetzen). Der Zins aber ist einerseits eine Entschädigung für das Risiko des Kreditgebers – und andererseits eine Entschädigung dafür, dass der Kreditgeber das von ihm verliehene Geld nicht anderweitig arbeiten lassen kann.

Zinskurven

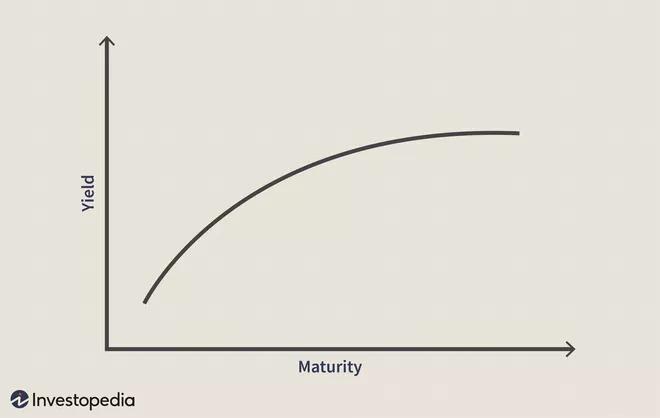

Unter normalen Umständen liegen daher die Renditen länger laufender Anleihen über den Renditen kürzer laufender Anleihen – wie folgende Grafik von Investopedia zeigt:

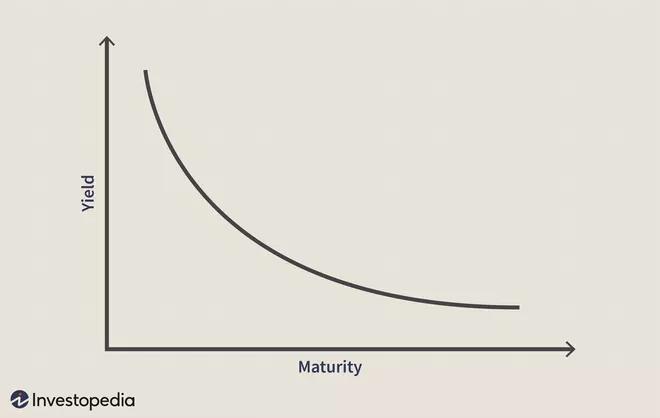

Wenn eine Zinskurve invertiert, ist das also durchaus ein ungewöhnlicher Vorgang – eine Art Störung der normalen Abläufe an den Anleihemärkten. Eine invertierte Zinskurve hingegen sieht dann etwa so aus:

Grafik: Investopedia

Besonders für Banken ist eine invertierte Zinskurve ein großes Problem, denn eine Bank leiht sich in der Regel kurzfristig am Geldmarkt Geld und verleiht dieses dann zu normalerweise höheren Zinsen an Kreditnehmer (die sogenannte Fristentransformation) und erzielt dadurch ihre Marge. Ist die Zinskurve invertiert, funktioniert also das Kreditgeschäft einer Bank nicht mehr wie in „normalen Zeiten“.

Rezession: warum die Zinskurve invertiert

An den Märkten werden bekanntermaßen Erwartungen gehandelt. Anleihen mit kürzerer Laufzeit reagieren daher stärker auf die erwartbare Zinspolitik einer Notenbank in den nächsten Monaten als Anleihen mit längerer Laufzeit. Das ist derzeit in den USA der Fall: die Fed hat mehrfach betont, dass sie auf den nächsten Sitzungen die Zinsen weiter anheben wird – daher sind die Renditen der kürzer laufenden US-Anleihen in den letzten Monaten stark gestiegen. So liegt, wie oben erwähnt, die Rendite der 2-jährigen US-Anleihen derzeit deutlich über der Rendite der 10-jährigen Anleihe – vor allem seit dem Zeitpunkt als sich gezeigt hat, dass das BIP in den USA nun zwei Quartale in Folge negativ war.

Der Grund dafür: die Marktteilnehmer erwarten, dass die US-Wirtschaft nicht zuletzt durch die Zinsanhebungen der Fed perspektivisch weiter abkühlen wird. In einer sich abkühlenden Wirtschaft oder in einer Rezession aber tendieren Notenbanken dazu, die Zinsen wieder zu senken. Wenn also die Zinskurve invertiert, dann lautet die Botschaft der Anleihemärkte, dass sie eine zukünftig schwächere Wirtschaft oder gar eine Rezession erwarten, in der die Notenbank die Zinsen senkt und Kapital in sichere Häfen flieht (und nicht in sogennante Risiko-Assets wie Aktien).

Zwischen dem Jahr 1955 und dem Jahr 2018 hatten die USA neun Rezessionen – und vor jeder einzelnen Rezession invertierte in den USA die Zinskurve. Da aber Menschen sich irren und sich so Markt-Erwartungen als falsch heraus stellen können, gab es in der Geschichte mehr Invertierungen der Zinskurve als Rezessionen. Nicht jede Invertierung der Zinskurve hat also eine Rezession korrekt vorhergesagt. Aber vor jeder Rezession war eben die Zinskurve invertiert..

Kommentare lesen und schreiben, hier klicken

Super Beitrag! Zum letzten Satz: Haben Sie Daten für die historische Wahrscheinlichkeit Pr(Rezession | Zinskurve invertiert)? Also die Anzahl der invertierten Perioden seit 1955 geteilt durch 9? Dankeschön.

Ich habe mal selbst nachgeschaut (stlouisfed.org); von 1980 bis heute zähle ich sieben Invertierungen und sechs Krisen, also Pr = 0,86. Das Time-Lag liegt bei ca. 6 Monaten bis 2 Jahren. Cheers –

Warum leihen sich Banken für den kurzfristigen Zeitraum Geld und nicht für den langfristigen?