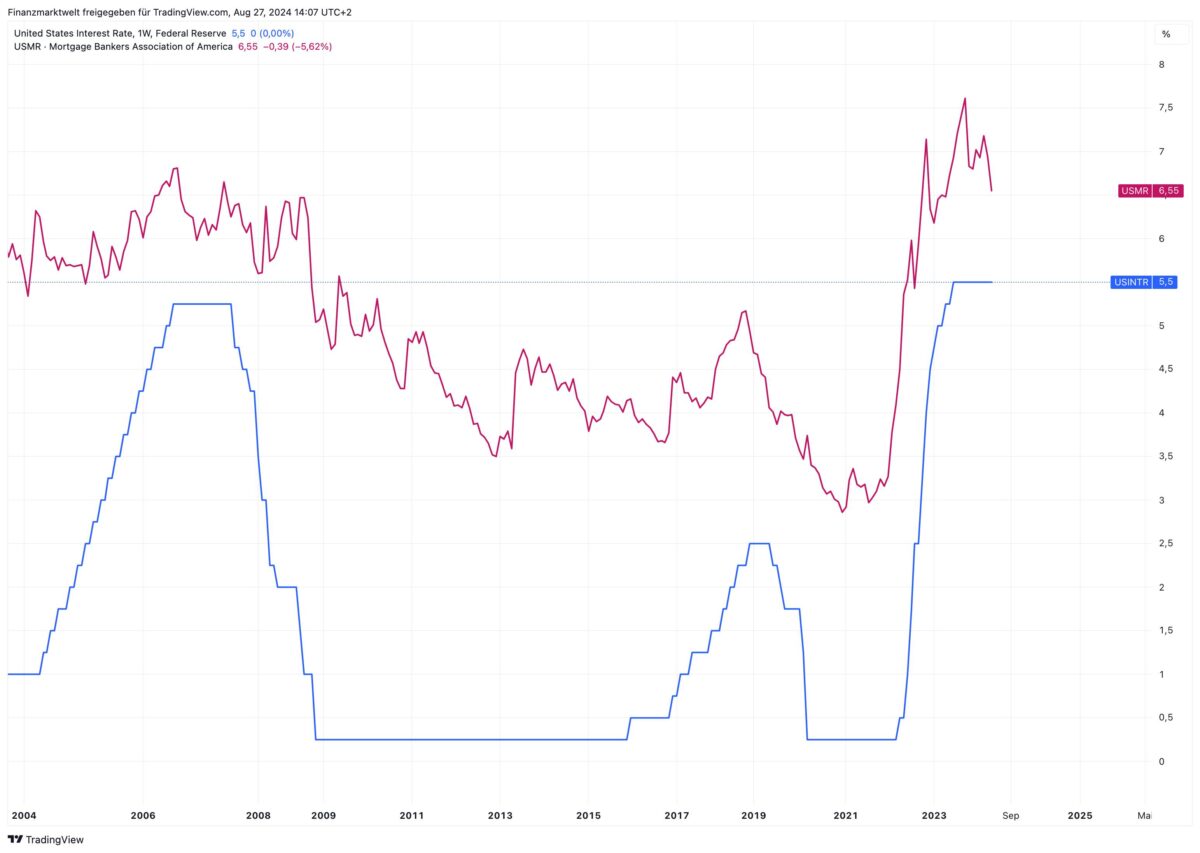

Wir hatten letzten Woche berichtet: Die Ausfallraten bei Konsumkrediten und bei Kreditkartenschulden sind in den USA massiv angestiegen, und liegen derzeit auf den höchsten Ständen seit 12 Jahren – eben weil die Zinslasten nach den schnell gestiegenen Zinsen zunehmen. Aber bei den Schulden am US-Immobilienmarkt tut sich nichts. Die Ausfallraten für Immobilienkredite bleiben ziemlich niedrig mit nur 1,73 %. In der Finanzkrise waren es im Hoch über 11 % gewesen. Erstaunlich, wenn man bedenkt, dass der US-Leitzins (blaue Linie) jetzt 0,25 Prozentpunkte höher liegt als im Sommer 2007, direkt zum Start der Finanzkrise (Chart reicht bis 2004 zurück). Und mit 6,55 % notieren die 30-jährigen Festzinskredite für den US-Immobilienmarkt (rote Linie) aktuell auf dem selben Niveau wie 2007. Warum also crashen die Hauskredite der Amerikaner nicht wie damals?

US-Immobilienmarkt: Viele Bestandskredite mit niedrigen Zinsen

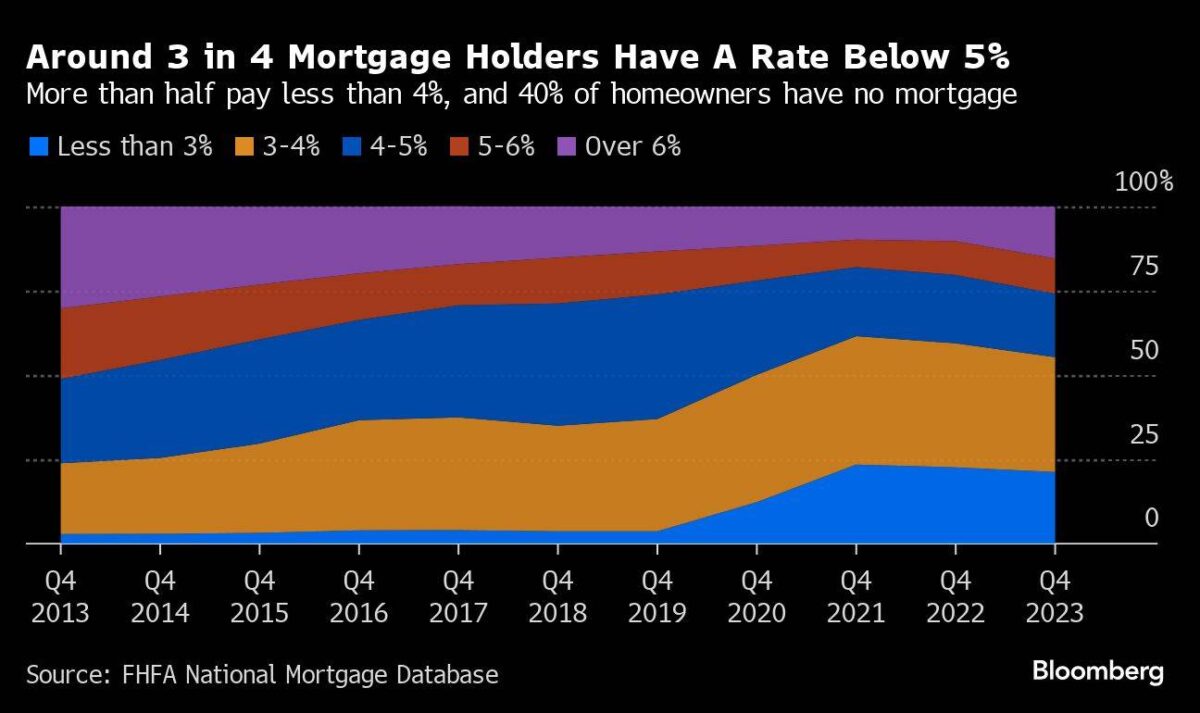

Eine Erklärung könnte sein, dass man heutzutage vorsichtiger umgeht mit der Vergabe von Krediten an Kreditnehmer mit niedrigen Einkommen, und auch bei Krediten mit variablen Zinssätzen. Eine andere gute Erklärung für den ausbleibenden Crash am Immobilienmarkt in den USA liefert eine aktuelle Studie der Schweizer Rückversicherung Swiss Re, die dazu eine Analyse präsentiert hat (hier nachzulesen). Bloomberg fasst daraus wie folgt zusammen: Hypotheken, die zu niedrigen Zinskosten abgeschlossen wurden, verschafften den US-Verbrauchern seit 2022 einen zusätzlichen Geldbetrag von 600 Milliarden Dollar und dämpften damit die Auswirkungen der Zinserhöhungen der Federal Reserve, so eine Analyse des Swiss Re Institute. Drei Viertel aller Schuldner hat derzeit Zinssätze unterhalb von 5 % und 50 % zahlen weniger als 4 %, bei einem aktuellen Marktzins für die 30 Jahre laufende Festzinshypothek von 6,55 %.

Der Schub, den Hausbesitzer mit Festzinshypotheken erhielten, belief sich auf fast 2 % aller privaten Konsumausgaben, schreiben die Ökonomen Mahir Rasheed und James Finucane vom Forschungsbereich des Versicherungsunternehmens. Der Effekt war, dass die Auswirkungen der geldpolitischen Transmission gedämpft wurden, da sich die Verbrauchernachfrage als widerstandsfähig gegenüber den Zinserhöhungen der Fed erwies. Derselbe Mechanismus wird wahrscheinlich die Wirksamkeit der Zinssenkungen, die die Fed jetzt plant, zunichte machen und die Stimulierung der Verbrauchernachfrage erschweren, wenn sich die Wirtschaft verlangsamt.

Dieser begrenzte Impuls der lockeren Geldpolitik könnte zu „einem stärkeren Lockerungszyklus im nächsten Jahr führen, als unser Basisszenario derzeit annimmt“, schreiben die Analysten von Swiss Re.

Während des jüngsten Straffungszyklus der Fed überstiegen die Marktzinsen für US-Hypotheken den durchschnittlichen Zinssatz, den Kreditnehmer für bestehende Hypotheken zahlten, um bis zu 3,2 Prozentpunkte, so die Swiss Re. Da die Auswirkungen der geldpolitischen Maßnahmen breit gestreut waren und ein großer Teil der Haushaltsverschuldung von den Auswirkungen abgeschirmt wurde, hat die Fed die Zinssätze möglicherweise stärker angehoben, als es sonst der Fall gewesen wäre – und damit die Mieter benachteiligt.

Im kommenden Jahr könnte der gleiche Effekt in umgekehrter Richtung eintreten und die Fed zu einer aggressiveren Zinssenkung veranlassen, so Swiss Re. Der durchschnittliche Hauspreis ist seit Anfang 2020 um etwa 60 % gestiegen, und die Zahlungsrückstände bei Kreditkarten liegen über dem Niveau vor der Pandemie, was auf eine höhere Verschuldung der Haushalte hindeutet, die durch niedrigere Kreditkosten nur begrenzt entlastet wird.

Einordnung

FMW: Vor den drastischen Zinserhöhungen der Fed wurden also jede Menge Kredite zu festen Zinssätzen abgeschlossen, so dass der Immobilienmarkt in den USA relativ stabil erscheint. Kräftig gestiegene Zinsen belasten diese Schuldner nicht zusätzlich. Viele Hausbesitzer profitieren von langfristig festen Zinssätzen, was gerade jetzt in der Hochzinsphase Gold wert ist. Aber wie gesagt – wenn die Zinsen wieder kräftig sinken, bringt das für diese Kreditnehmer auch keine besondere Entlastung bei ihren monatlichen Kreditkosten fürs Haus. Fallende Fed-Zinsen könnten also weit weniger stimulierend für die US-Konjunktur wirken als gedacht. Also – wie vorher bereits beschrieben – müsste die Fed bei mauer Konjunktur die Zinsen schon massiv senken, um einen Stimulus-Effekt zu erzielen?

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Verglichen mit dem Niveau der Jahrtausendwende sind die Zinsen nicht sehr hoch.

Ein wichtiger Grund für den Crash war die Phase vor dem Platzen der Blase am Immobilienmarkt…

Die Märkte hatten erst eine Phase der Niedrigzinspolitik von nicht einmal 3 Jahren hinter sich…

Während es jetzt fast 15 Jahre waren…In dieser Zeit hatten sich die Märkte viel Speck angefressen, das war so vor der Finanzkrise nicht möglich…

Erst wenn die jetztige Phase der höheren Zinsen noch sehr lange ginge, also über das Jahr 2025, sehr deutlich hinaus, kämen die Märkte unter Druck…

Aber damit rechnet im Moment niemand…Im Moment rechnet das Gros der Marktteilnehmer mit schnell sinkenden Zinsen in der Zukunft…

@Sebastian. „Verglichen mit dem Niveau der Jahrtausendwende sind die Zinsen nicht sehr hoch.“ Wie oft denn noch der alte Käse? Jeder der hier lesen kann weiß doch, dass die Zinsen 40 Jahre gefallen sind und muss jeden Tag diese Kommentare von jemandem lesen, der sich unaufhörlich produzieren muss. Wie wäre es zum Abschluss noch einmal: „Die 6000 Punkte bleiben ein realistisches Ziel bis zum Jahresende im S & P 500…“

Einer geht noch!