Die Inflation erlebt in den ersten Monaten eine kleine Gegenwelle, speziell in der Kernrate ohne Energie und Lebensmittel: Die Reaktion der US-Notenbank Fed folgte auf den Fuß, Jerome Powell sprach davon, dass die Anhebungen der Zinsen noch nicht den gewünschten Erfolg zeigen würden. Man müsse die Zinsen wahrscheinlich noch höher anheben und noch länger auf diesen Höhen belassen.

Fed: Keine Zinswende – die Folgen

Was die Märkte auch sofort eingepreist hatten. Der Zinsgipfel sprang auf 5,60 Prozent, von einer baldigen Zinswende ist kaum noch etwas zu hören. Gleichzeitig sprach Powell davon, dass man sich vor den nächsten Entscheidungen nach den hereinkommenden Daten richten werde. Denn die Headline der US-Inflation wird ab April deutlich nachgeben.

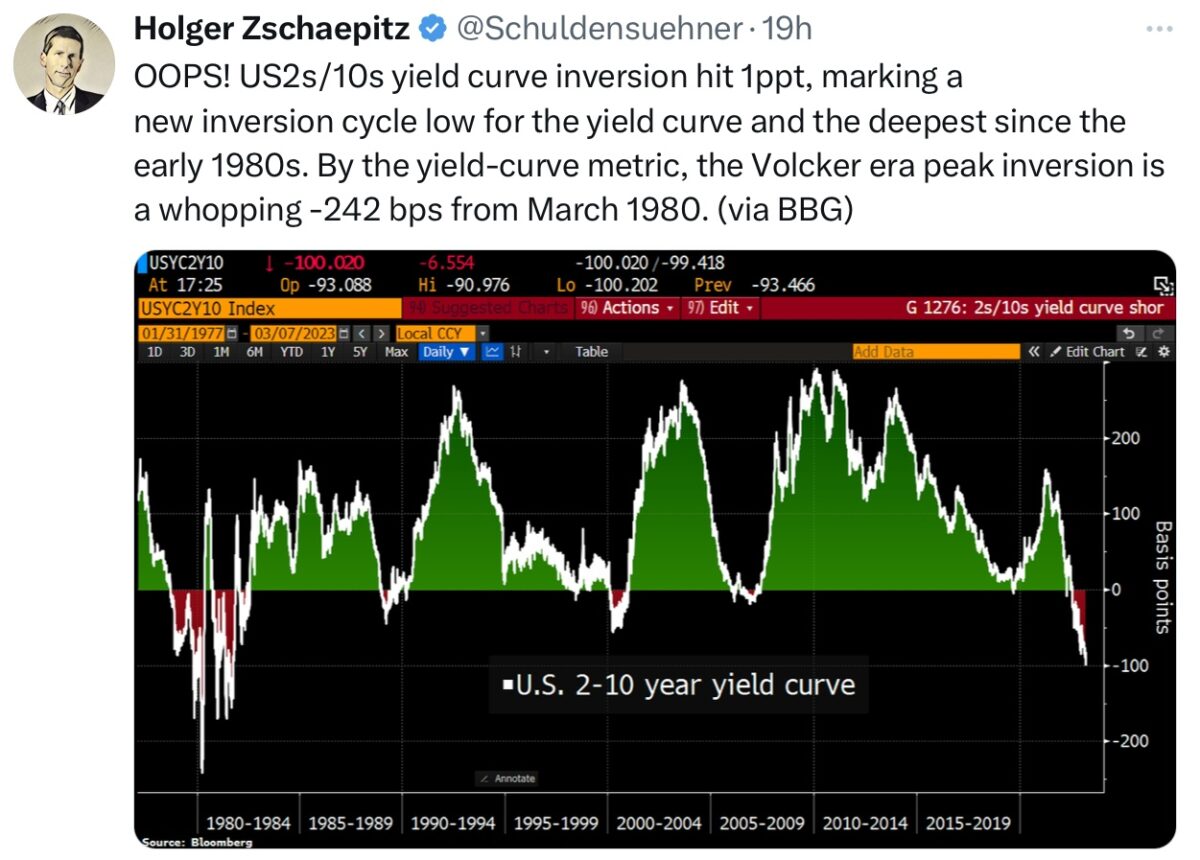

Gleichzeitig ist aber die Wahrscheinlichkeit einer Rezession in den USA deutlich gestiegen, erkennbar an der inversen Zinskurve. Bei der Differenz zwischen den zwei- und zehnjährigen US-Staatsanleihen, die auf über 100 Basispunkte gestiegen ist. Eine Differenz, wie seit Paul Volckers Zeiten nicht mehr gesehen.

Wenn dieser fast 100-Prozent-Indikator tatsächlich seine Bestätigung fände, käme eine Rezession in den USA zur Unzeit. Für Abermillionen hoch verschuldete US-Konsumenten, für zahllose US-Unternehmen mit Triple B-Status am Anleihemarkt und für eine US-Regierung, die im Jahr 2024 in den Wahlkampf gehen möchte mit einer stabilen Konjunktur und mit einer niedrigen Arbeitslosigkeit. Und genau das wäre nahezu unmöglich bei einer „higher for longer“-Strategie bei den Zinsen über den Jahreswechsel 2023/24 hinaus.

Bei einer Rezession würde nicht nur etwas brechen, sondern davon sogar eine ganze Menge im Hochschuldenland Amerika. Steht die nächste 180 Grad-Wende von Jerome Paul bevor, angesichts des zu erwartenden Drucks von den Kapitalmärkten – und erst recht von der US Politik, die mit weiteren Schulden eine Reindustrialisierung der USA vorantreiben möchte?

Fed, Zinsen und Powell: Die allgemeine Inflation wird ab März deutlich fallen

Auch wenn die Fed speziell auf die Daten der US-Verbraucherausgaben (PCE – Personal Consumption Expenditure) achtet, wird sie diese Entwicklung nicht ignorieren können.

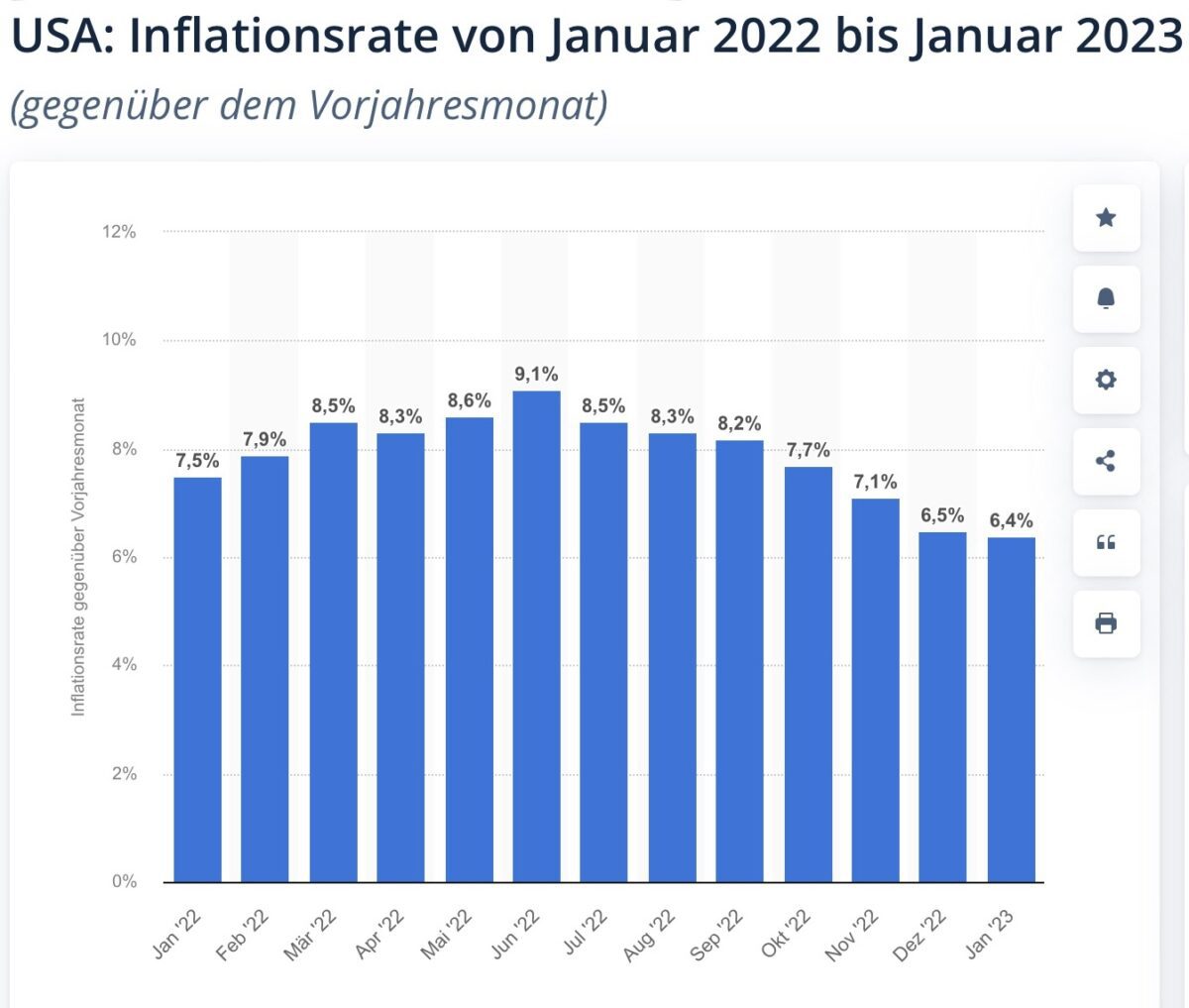

Die Inflation hat von Januar 2022 bis Juni 2022 einen gewaltigen Sprung gemacht, bis auf 9,1 Prozent. Wie hoch müssten da die Preise in den USA steigen, damit es ab April nicht zu einer deutlichen Abschwächung der Gesamtrate kommt? Vor 53 Wochen schossen so manche Preise nach Beginn des Ukrainekonflikts mächtig in die Höhe.

Natürlich bleibt der Lohndruck noch hoch, wird die Kernrate der Inflation noch zäh bleiben in ihrem Rückgang. Aber die Energie, historisch immer der Treiber für Inflationsspitzen, wird (mathematisch) eine deutliche Entspannung bringen. In den Januardaten beim CPI war noch ein Anstieg für Energie von über zehn Prozent in der jährlichen Preissteigerungsrate inkludiert. Aber der Ölpreis stand vor genau einem Jahr nicht bei 128 Dollar gegenüber aktuell 77 Dollar bei WTI Crude Oil. Dazu hat sich der Preis für Natural Gas in den USA seit dem Frühjahr und Sommer 2022 mehr als gedrittelt. Die Preise für Weizen, Mais und andere Grundstoffen haben sich halbiert.

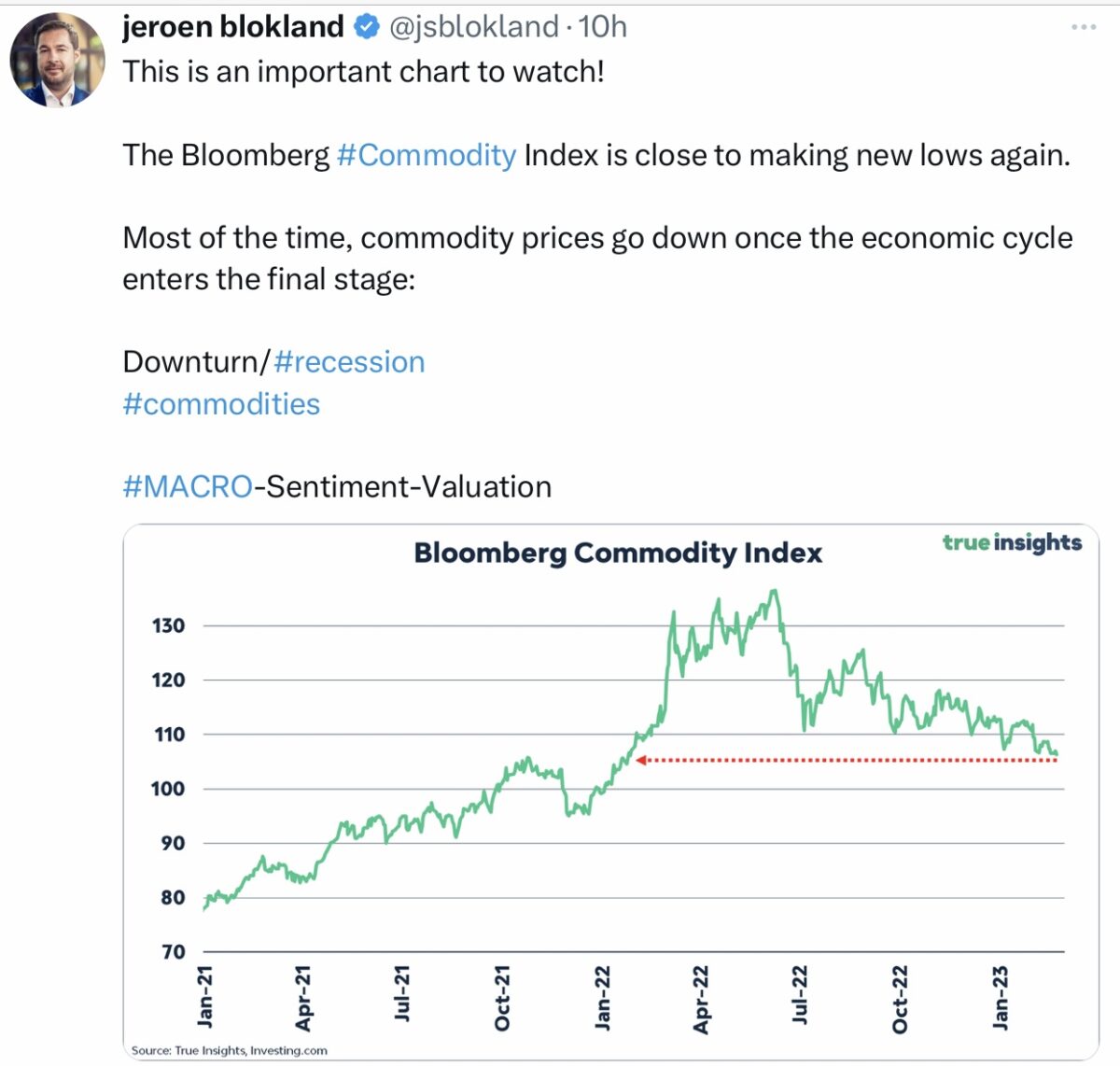

Kurzum, die krassen Vergleiche kommen erst. Hier der Commodity Price Index, mit seiner Berg- und Talfahrt. Auch wenn die Preise derzeit etwas steigen, wie bei den US-Spritpreisen. Wie sollen diese inflationär wirken? Inflation wird im Jahresvergleich gemessen.

Was wurde 2022 nicht geklagt über Lieferengpässe und hohe Transportkosten. Letztere sind geradezu eingebrochen, auf Vorkrisenniveau.

Das ist die eine Komponente, aber klar, der Dienstleistungssektor hat ein strukturelles Problem. Was sich nicht so einfach lösen wird.

Die untrüglichen Spuren des Anstiegs der Zinsen

Ob der mehrfach gezeigte Chart über die zehn Frühindikatoren des Conference Board als Sammelindex LEI oder das neue 40-Jahreshoch in der Invertierung der Zinskurven – die Zeichen stehen auf Rezession:

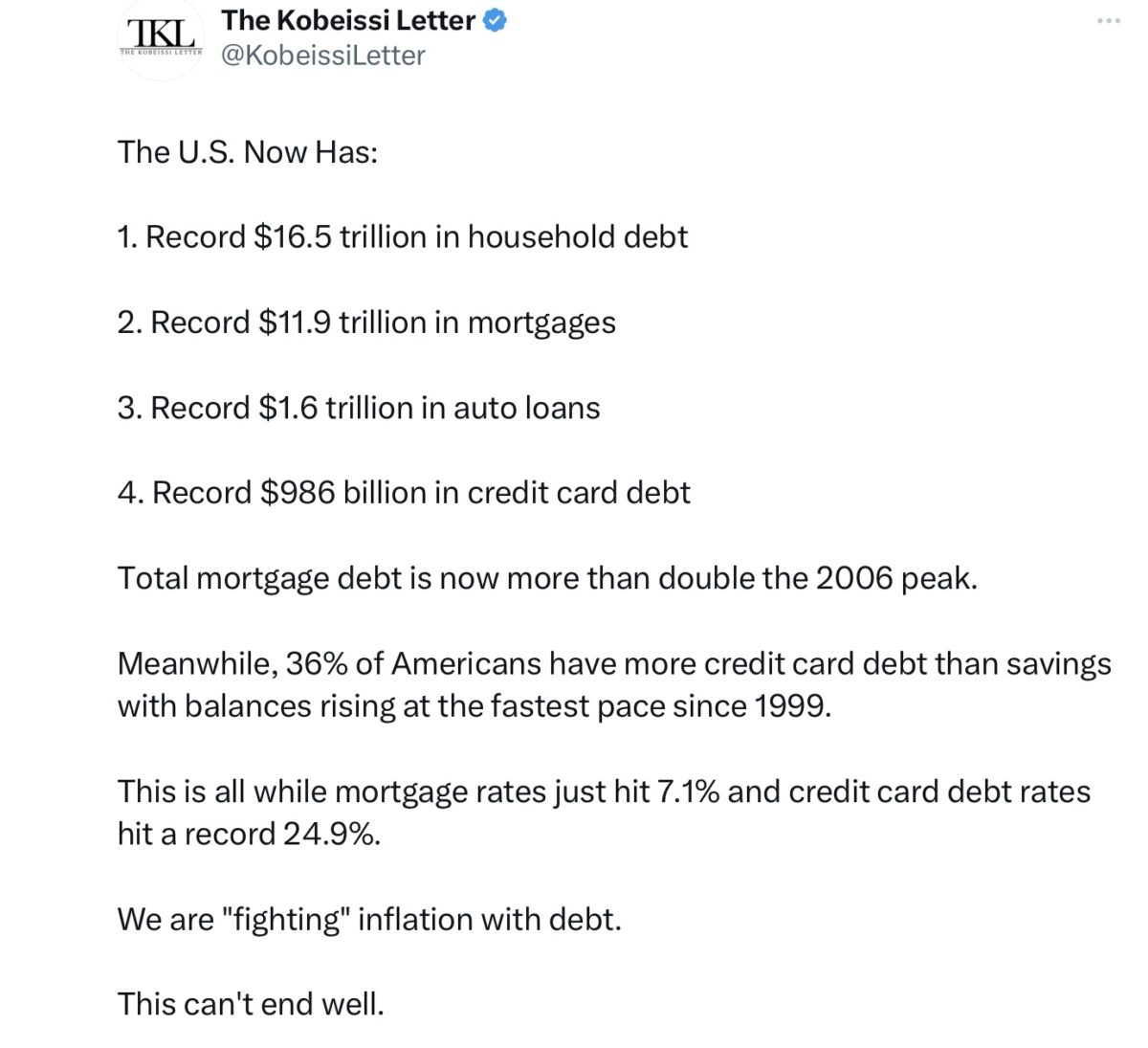

Die Aufstellung in diesem Tweet des „Kobeissi Letters“ bringt eine schöne Zusammenfassung, wie sich die Verschuldung des US-Konsumenten nach oben schaukelt. Eine hohe Konsumentenverschuldung, die speziell auf dem Immobilienmarkt schon nicht mehr tolerable Größenordnungen in deren Bewältigung angenommen hat.

Die Zinsbelastung wird sich auswirken, auch wenn vor wenigen Monaten noch sagenhafte 1,7 Billionen Dollar auf Geldkonten der Amerikaner lagen. Aber es sind auch schon 22 Monate in Folge, in denen die Realeinkommen sinken, die Inflation wird auch hier ihre Spuren zeigen.

Der Konsum ist der große Tragpfeiler der US-Wirtschaft mit seinem 70 Prozent Anteil am Bruttoinlandsprodukt. Wenn dieser in die Gefahr eines Rückgang gerät, wird es Schluss sein mit allen Vorhaben, die Inflation weiter einzudämmen oder die Bilanz zu schrumpfen.

Schon fast wieder vergessen ist die gewaltige Geldschwemme 2020, als selbst die Republikaner riesige Helikopterschecks auf das Volk „abwarfen“, nur damit es zu keiner Konsumentenrezession kommt. Die finanzielle Zwickmühle gewinnt an Relevanz, weiter steigende Zinsen können bei diesen Bedingungen nicht „for longer and higher“ sein.

Was bedeutet dies für den Aktienmarkt?

Die Lage für die Dividendentitel hat sich weiter verkompliziert. Bisher gingen viele Investoren von einem Zinspivot der Fed zum Jahreswechsel aus, während gleichzeitig der große Einbruch bei den Unternehmensgewinnen nicht eingetreten ist.

Das ist die oft unterschätzte Antizipation der Märkte, die nicht auf ein laufendes oder ein kommendes Quartal blicken, sondern aktuell schon in Richtung Jahresende. Die Aktienmärkte sehen über den Zinsstraffungszyklus hinaus, hieß es von mancher Seite. Vor allem schienen Aktieninvestoren allenfalls von einer milden technischen Rezession (maximal 2 Quartale) auszugehen, die auch noch die Inflationsgefahren mildern sollte.

Aber dieses Wunschszenario geriete dann gewaltig ins Wanken, wenn die Fed die „Financial Conditions“ auf Biegen und Brechen weiter straffen sollte.

Für diesen Fall würde eine Rezession geradezu zementiert, mit taumelnden Unternehmensgewinnen und Aktienbewertungen, die aktuell viel zu hoch wären.

Wenn die Fed nach den nächsten Monaten nicht von ihrer harten Strategie abweicht……!

Fazit

Die allgemeine Inflationsrate wird bis zum Juni deutlich zurückgehen, in Richtung vier Prozent beim CPI. Was natürlich noch weit entfernt ist, von der Zielmarke der Fed von zwei Prozent für die Teuerungsrate. Aber diese dürfte ohne eine Rezession sowieso nicht erreichbar sein. Mit all den sozialen und politischen Folgen, vor denen man sich jetzt noch so gefeit sieht, angesichts eines starken Arbeitsmarktes und einer Konjunktur, die zusammen auch gegen eine Verteuerung des Kapitals scheinbar immun ist.

Aber in knapp zwei Wochen jährt sich erst die Phase des Beginns des Zinszyklusses mit einem 0,25 Prozent-Schrittchen. Ein Zeitraum, nach dem sich erst die Wirkungen der restriktiven Zinspolitik bemerkbar machen sollen. Wieso zieht man eigentlich immer den Vergleich her mit der Volcker-Zeit zu Beginn der 1980-er-Jahre? Damals lagen die Gesamtschulden der USA bei gut 100 Prozent zum Bruttoinlandsprodukt, jetzt steht man bei über 350 Prozent.

Die Welt ächzt zudem unter den Dollarzinsen, die viele Staatshaushalte belasten und die ausländischen Notenbanken gezwungen haben, die Zinsen zum Schutz der eigenen Währung anzuheben.

Nein, das dürfte nicht allzu lange mehr gut gehen, wenn selbst Deutschland bald 30 Milliarden Euro für den Zinsdienst aufbringen muss, nachdem man noch vor zwei Jahren mit dem Schuldenmachen Geld am Anleihemarkt verdienen konnte. 2021 waren es noch niedrige 3,9 Milliarden Euro.

Man wird weder diesseits des Atlantiks lange mit einem (baldigen) 400 Basispunkte Zinsanstieg leben können wie auf der anderen Seite des Teichs mit über 500 Basispunkten. Wie aus dieser Jahrhundertübersicht der Inflationsentwicklung aus den USA ersichtlich ist.

Höhere Inflation hatte nie eine lange Lebenszeit, weil die höheren Leitzinsen die Wirtschaft abgewürgt haben. Der größte Feind für Inflation ist eine hohe Inflation.

Kommentare lesen und schreiben, hier klicken

sofern europa kein energieproblem hätte und hier sonstige standortfaktoren nicht erodieren würden.

aber wir bezahlen über das flüssiggas den amis eine stange geld, auch für rüstung und investieren dank des inflation reduction acts ja auch in den usa, gleichzeitig zahlen wir konzernen wie intel und tesla dann wiederum subventionen ohne ende.

ich warte ja auch auf eine art freizügikeit zwischen der eu und den usa, dann könnten arme, schlecht ausgebildete amerikaner in unsere sozialsysteme einwandern während manager hier pro amerikanisch die unternehmensführung übernehmen. gut ausgebildete europäer zieht es dann noch mehr in die usa als ohnehin schon.

unterm strich sanieren sich die amerikaner aktuell über die eu, langfristig ist es unser problem was die amerikaner mehr an zinsen bezahlen müssen weil die kosten weitergereicht werden.

@kassandra: genau so ist es.die Intel-Subvention für 1000 Mitarbeiter ist der Hammer. zudem gibt es für diese Subvention keine Gewinnbeteiligung…

Wolfgang Müller, guter Beitrag!

Erwartungen an der Börse, in der Liebe und im Leben allgemein sollte man vermeiden.

Es trifft nämlich häufig das Gegenteil ein.

Warum genau sollte der Konsum jetzt einbrechen, wenn doch die Löhne weiter steigen? Und auch die Anzahl der Arbeitslosen nimmt nicht zu. Ganz im Gegenteil

Das ist wohl ehr unwahrscheinlich und wohl nicht der Grund, warum die FED jetzt umsteuern müsste.

Die Löhne steigen :

https://www.ceicdata.com/de/indicator/united-states/monthly-earnings#:~:text=Vereinigte%20Staaten%20Von%20Amerikas%20Monatliches,Dollar%20f%C3%BCr%202022%2D12%20dar.

Die Erwähnung von „Disinflation“ hat auch gerade erst gezeigt, was mit der Inflationsrate passiert, wenn die Inflationserwartungen der Konsumenten stark zurückgehen.

Vielleicht bricht nur der Konsum von überteuerten Vermögenswerten wie einigen Aktien ein und die Finanzierungskosten für Unternehmen steigen, was deren Profitabilität schaden wird.

@Pleitegeier – die Löhne steigen deutlich weniger als die Inflation, ergo haben die Konsumenten faktisch Kaufkraftverluste!

Vielen Dank für die Erklärung.

Das macht Sinn.

Aber wenn doch, wie im Artikel beschrieben, die Inflation schon ohne zutun der FED absehbar sinkt und die Löhne (zugegeben nur) leicht steigen, dann sinkt der Kaufkraftverlust.

(Die Erwartungen der Konsumenten dürfte sich auch aufhellen, wenn Sie beispielsweise keine hohen Energiekosten, Sprittkosten..etc erwarten müssen)

Dafür müsste die FED nicht bei der Inflation eine zeitnahe Wende einlegen oder?

„Dafür müsste die FED nicht bei der Inflation eine zeitnahe Wende einlegen oder?“

…bei den Zinsen wollte ich schreiben….nicht bei der Inflation 🤦♀️

@Pleitegeier, die Inflation auf Basis des Vorjahresmonats geht zurück, weil die Latte schon hoch liegt und damals der Ukraine-Krieg mit stark steigenden Energiepreisen begann – zu den Vormonaten dagegen steigt die Infation weiter, und zwar auch stärker als die Löhne. Die Kerninflation (ohne Nahrung und Energie) liegt in der Eurozine auf Allzeithoch aktuell..

Im Jahre 2000 waren die FED Fund Futures auch bei über 8 Prozent und ich sagte schon damals zu meinen Kollegen, „Gemach, Gemach, so schnell schießen die Preußen nicht“.

Im Jahre 2000 erhöhte die FED im Mai die Zinsen,auf heute unvorstellbare 6,5 Prozent und ging in ihrem Statement von weiteren Zinserhöhungen aus.

Aber ein jeder am Markt wusste, das ist ein Bluff, das kann so eine hoch verschuldete Wirtschaft wie die USA nicht lange durchhalten.

Und so kam es dann auch, schon im Januar des folgenden Jahres folgte die erste ,von vielen Zinssenkungen.

Oder nehmen wir das Beispiel 2006. Im Juni 2006 erhöhte die FED die Zinsen auf 5,25 Prozent und ging in ihrem Statement von weiteren Zinserhöhungen aus.

Aber schon im September 07 gab’s die erste von vielen Zinssenkungen….

Die FED blufft mal wieder…Oder nehmen wir heute das Beispiel Joe Biden. Joe Biden verspricht gestern dem amerikanischen Volk ,die Neuverschuldung um fast 3 Billionen US-DOLLAR, innerhalb von 10 Jahren zu senken!

Das ist der gleiche Bluff wie 2000 unter Clinton ,der die völlige Entschuldung Amerikas bis 2005 versprach.

Das glaubte 2000 schon keiner dem Clinton und nur Naivlinge heute dem Biden.

Das Gleiche gilt für die FED. Die FED scheut sich bisher, aus gutem Grunde, die Realverzinsung positiv zu gestalten.

Sie weiß genau warum, die positive Realverzinsung würde das Geschäftsmodell USA einstürzen lassen, indem neue Schulden immer nur dadurch realisiert werden können, indem die Realverzinsung negativ bleibt.

Zumindest für die USA gilt das seit dem März des Jahres 2009 !

Aber ich denke auch für weite Teile der übrigen Welt.

Stellen Sie bitte vor, Deutschland hätte eine positive Realverzinsung. Wo die Zinsen da liegen müssten, bei der hohen Inflation.

Bei den Ausgaben für Flüchtlinge, Ukraine Krieg, Munition für die Ukraine usw….

Nein, nein ich teile die Meinung des Autors des Artikels, das ist ein Bluff.

Nur weil in der Vergangenheit,das so war muss das nicht in der Zukunft so sein. Die Zinsen werden hoch bleiben ,eigentlich sind sie noch zu niedrig. Die party ist vorbei ,papa fed und mama EZB können nicht mehr jedem Hobby Anleger helfen. Wir könnten locker die nächsten zwanzig Jahren oder 50 j.hohe Zinsen haben Der Sozialismus bricht zusammen,vorbei mit Pudern der schwachen.

@Jochen. Dieser Kommentar zeigt, dass Sie von Wirtschaft wirklich keine Ahnung haben. Und ihre Angriffe auf Markus Fugmann ohne Substanz waren. Die Zinsen sind noch zu niedrig und wir können bei globalen Schulden von weit über 300 Billionen Dollar locker für 20 oder 50 Jahre hohe Zinsen haben? Träumen Sie weiter oder war dies der misslungene Versuch einen plumpen Witzes?

Abgesehen von den technischen Absurditäten der letzten Zeit im Marktgeschehen, kann es nicht sein, dass Aktien genau deswegen noch nicht adaequat gesunken sind, weil es als Sachwert wenig Alternativen gibt??? Gerade bei Rekordverschuldung und klebriger Inflation, macht das doch Sinn, v.a. wenn man auf Unternehmen setzt, die die Inflation mehr oder weniger weitergeben…..

Einige Gründe warum die Inflation länger als viele denken hoch bleibt.

Der Basiseffekt bei Rohöl und Gas wird überschätzt, weil die Höchstpreise nicht lange dauerten und erst mit Verzögerung und nur teilweise beim Verbraucher ankamen.

Im Gegensatz werden viele Erhöhungen z.B. Löhne und Zinsen erst mit Verzögerung wirksam.Auch die Gesundheitskosten werden mit Nachwirkungen von Corona beträchtlich steigen.

Die Arbeitslosigkeit muss beträchtlich steigen um lohndrückend zu wirken, denn Philipp Vorndran sagt, dass in den USA eine Rate von 3,5% praktisch Vollbeschäftigung bedeute,

Beispiel: Viele später auslaufende Hypokredite und Firmenkredite werden erst bei Auslauf/ Erneuerung teurer.