Das Wort „Finanzmarktstabilisierungsfonds“ (FMS) kennen Sie schon gar nicht mehr? Er ist eine Tochter des Bundes, und steht quasi unter Obhut der Finanzagentur Deutschland GmbH, die normalerweise für den Bundesfinanzminister am Kapitalmarkt neue Schulden aufnimmt. Der Finanzmarktstabilisierungsfonds war zum Beispiel dafür verantwortlich die Commerzbank zu stützen. So besitzt der Bund über dieses Vehikel immer noch 15,6% an der Commerzbank.

Der Kurs der Commerzbank-Aktie fiel auch letztes Jahr weiter in den Keller. Er halbierte sich sogar! Und da jedes Vehikel das bilanziert, auch Wertgegenstände in seiner Bilanz realistisch darstellen muss, passiert was? Für das Jahr 2018 musste der Finanzmarktstabilisierungsfonds jetzt eine Wertberichtigung (Abschreibung) in Höhe von 1,3 Milliarden Euro vornehmen. Zitat aus dem aktuellen Bericht der Finanzagentur Deutschland:

Die Finanzanlagen des FMS hatten zum 31. Dezember 2018 einen Buchwert von 1,3 Mrd. Euro (31. Dezember 2017: 2,6 Mrd. Euro). Der Rückgang beruht auf der oben genannten Abschreibung der Beteiligung an der Commerzbank AG.

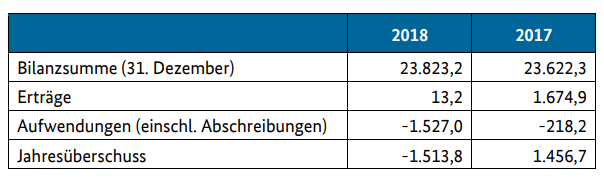

Hier die Bilanzsumme des Finanzmarktstabilisierungsfonds im Jahresvergleich.

Insgesamt liegt der Verlust des FMS für 2018 sogar bei 1,51 Milliarden Euro nach einem Gewinn in 2017 über 1,45 Milliarden Euro. Hier weitere Detailinfos im Wortlaut von der Finanzagentur:

Insgesamt beläuft sich der seit der Gründung bis zum 31. Dezember 2018 aufgelaufene, nicht gedeckte Fehlbetrag auf 22,6 Mrd. Euro (31. Dezember 2017: 21,0 Mrd. Euro). Die Höhe der aus dem FMS für Bund und Länder resultierenden haushaltswirksamen Belastungen wird erst mit Abrechnung des FMS feststehen. Die Umsatzerlöse des FMS beliefen sich wie im Vorjahr auf 13,2 Mio. Euro und stammen aus der Provision für die Bereitstellung eines Verlustausgleichsrahmens in Form eines strukturierten Darlehens an die EAA. Die Aufwendungen des FMS in 2018 in Höhe von 1.527,0 Mio. Euro beinhalten Abschreibungen auf die Aktienbeteiligung an der Commerzbank AG in Höhe von 1.312,9 Mio. Euro (2017: Zuschreibung in Höhe von 1.027,1 Mio. Euro) sowie Zinsaufwendungen in Höhe von 214,1 Mio. Euro (2017: 218,2 Mio. Euro).

Am Ende betont die Mitteilung der Finanzagentur, dass Zitat „seit Ende 2015 die Gewährung neuer Maßnahmen aus dem FMS nicht mehr möglich ist“. Also keine neuen Bundesmittel für Bankenrettungen. Aber mal ehrlich. Bei der nächsten Krise wird diese Politik einfach geändert.

Kommentare lesen und schreiben, hier klicken

Das ist mehr als nur unwahrscheinlich das der Bund hier ohne Verlust aussteigen kann! Man hat viel zu lange gewartet mit dem Verkauf der Anteile, und jetzt wird man sie nicht mehr los. Hätte man damals verkauft wo der CoBa Kurs noch höher stand (in 2015 oder 2017), wäre dies zwar auch ein Verlust geworden, aber bei weitem nicht so hoch wie er jetzt wäre.

Deshalb wäre ja auch eine DB /CoBa Fusion für den Staat interessant gewesen, weil man da den Anteil unkompliziert hätte loswerden können. Einen anderen Grund gab es meiner Ansicht nach nämlich nie wirklich weshalb die „Gespräche“ stattgefunden haben.