Ein auf den ersten Blick stärkerer US-Arbeitsmarktbericht am Freitag hat für ein Umdenken an den Anleihemärkten gesorgt. Die US-Renditen legten deutlich zu, wobei die viel beachtete 10-jährige Anleiherendite sogar die Schwelle von 4 Prozent erreicht hat. Die Märkte rechnen nun mit nur noch einer kleinen Senkung der Zinsen im Noverember um 25 Basispunkte. Die Wahrscheinlichkeit für eine Jumbo-Senkung der Fed fiel von über 60 % auf rund 10 % zurück. Auch die Erwartung an ein sogenanntes „no Landing“ der US-Wirtschaft nimmt zu.

„No-Landing“ statt weicher Landung

Ein “No-Landing”-Szenario – in dem die US-Wirtschaft weiter wächst, die Inflation wieder anzieht und die Fed kaum noch Spielraum hat die Zinsen zu senken – war in den letzten Monaten aus den Erwartungen von Bondhändlern weitgehend verschwunden.

Nun brauchte es nur einen deutlich über den Erwartungen liegenden Monatsbericht zur Entwicklung des amerikanischen Arbeitsmarktes, um die Sorgen wiederzubeleben.

Das kräftigste Beschäftigungswachstum seit sechs Monaten, ein überraschender Rückgang der US-Arbeitslosigkeit und höhere Löhne, ließen die Zuversicht bröckeln, dass die Federal Reserve die Zinsen im nächsten Monat um weitere 50 Basispunkte stutzen wird. Der Verkaufsdruck bei US-Staatsanleihen ließ die Renditen in die Höhe schnellen.

Am Markt hatte bislang die Erwartung dominiert, dass das Wirtschaftswachstum nachlassen wird, die Inflation sich abkühlt und die Fed die Geldpolitik erheblich lockert. In dieser Annahme investierten viele am Anleihemarkt in die besonders zinssensiblen Kurzläufer.

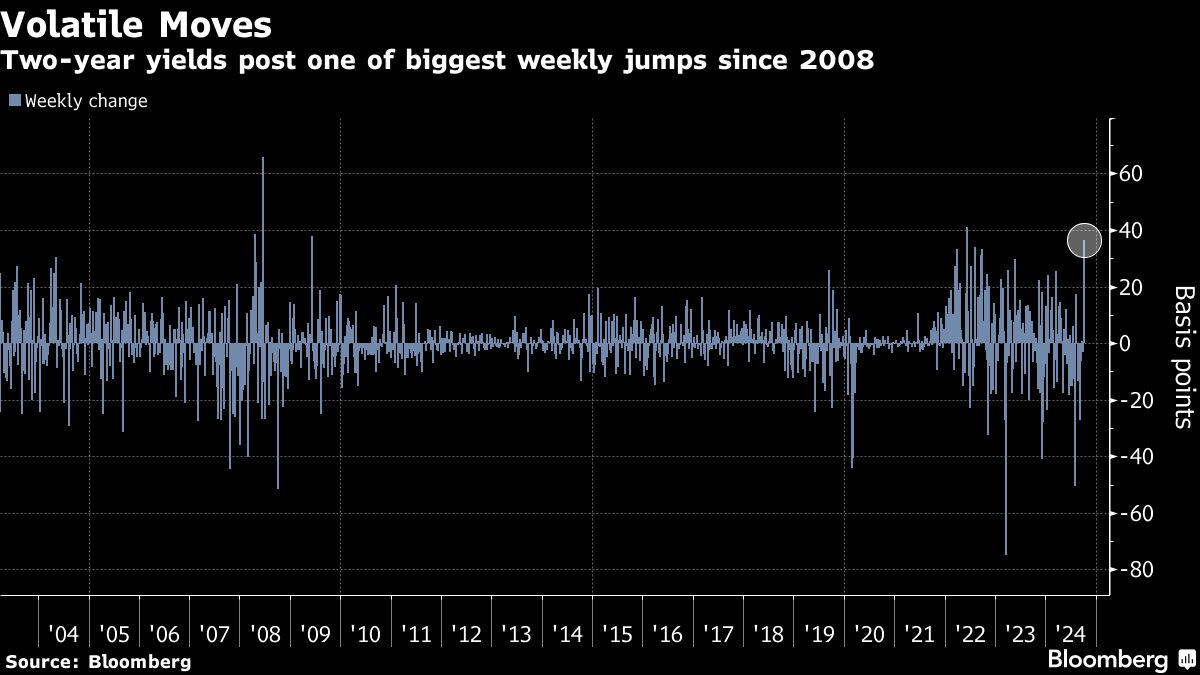

Zinsen: Schmerz-Szenario

Die am Freitag eingetroffenen starken Arbeitsmarktzahlen indessen schürten die Sorge vor einer Überhitzung der Konjunktur, und ließen die Renditen zweijähriger Anleihen klettern, die mit der Erwartung von kräftigen Zinssenkungen zuvor auf ein Mehrjahres-Tief gefallen waren. Damit Märkte erhöhen damit die Zinsen für die Fed.

“Das Schmerz-Szenario bestand immer in höheren Renditen am kurzen Ende wenn weniger Zinssenkungen eingepreist werden”, erklärte George Catrambone, Leiter des Bereichs Fixed Income bei DWS Americas. “Nun könnte die Fed entweder keine weitere Senkung mehr vornehmen oder sich sogar gezwungen sehen, die Zinsen wieder anzuheben.”

Eine Reihe prominenter Investoren und Ökonomen vertritt die Ansicht, die Fed solle sich nicht von den Marktprognosen niedrigerer Zinsen oder ihren eigenen Projektionen einengen lassen. Die Inflation “ist nicht tot”, gibt Ex-Pimco-Chef Mohamed El-Erian zu Bedenken. Der ehemalige US-Finanzminister Larry Summers erklärte am Freitag in einem Beitrag auf X, die Währungshüter müssten sowohl mit einem “No-Landing” als auch mit einer “harten Landung” rechnen. Der große Zinsschnitt der Fed im vergangenen Monat sei “ein Fehler” gewesen.

Die bereits erfolgte Lockerung der Fed und die Konjunkturmaßnahmen Chinas “erhöhen die Wahrscheinlichkeit eines No-Landing” der US-Wirtschaft, erklärte Tracy Chen, Portfoliomanagerin bei Brandywine Global Investment Management. “Eine Senkung der Zinsen um 50 Basispunkte sollte nun komplett vom Tisch sein.”

Unterdessen sorgen steigende Ölpreise wieder für Teuerungsbefürchtungen. Die 10-jährige Breakeven-Rate, ein Maß für die Inflationserwartungen von Anleihehändlern, hat ein Zwei-Monats-Hoch erreicht, nachdem sie Mitte September noch auf ein Drei-Jahres-Tief gefallen war.

Im Fokus stehen nun die US-Verbraucherpreisdaten für den vergangenen Monat, die am Donnerstag vorgelegt werden. Von Bloomberg befragte Volkswirte erwarten, dass sich die Kerninflation im September auf 0,2% abgekühlt hat, nachdem sie im Vormonat bei 0,3% lag. Die Gesamtinflation soll laut der Konsensschätzung auf 2,3% sinken, nach zuvor 2,5%.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

komisch, in dem anderen Artikel heißt es die guten Zahlen wären durch die Einstellung von Lehrern zu Schulbeginn entstanden, während die echte Wirtschaft Arbeitnehmer entlassen hätte. Ja, was denn nun?