Die Konjunkturdaten, vor allem aber die weiter hohe Inflation verhagelten S&P 500, Nasdaq Composite in der 18. Börsenwoche des Jahres die Performance des Monats April. Endlich, werden einige ausrufen, nach fünf Monaten steigender Aktienkurse, nun ein Monat in dem sich die heiß gelaufenen Indizes abkühlten.

Eine weitere Wende: Man legt bei den Unternehmensergebnissen plötzlich jedes Wort auf die Goldwaage. Dabei hatten die Magnificent Seven gar nicht so enttäuscht in ihren Berichten (Ausnahme Tesla). Gleichzeitig wurden Frühindikatoren für die US-Wirtschaft veröffentlicht, die so manches Fragezeichen aufwarfen. Die so genannten Einkaufsmanagerindizes für das Verarbeitende Gewerbe sowie für den Dienstleistungssektor – und diese zeigten Zweierlei: einen Rückgang bis unter die Wachstumsschwelle von 50 Punkten, bei gleichzeitig steigenden Preisen. Ein giftiger Cocktail für die Börsen, die ein Goldilocks-Szenario eingepreist haben. Denn zusätzlich gibt es Bedenken über den Zustand des Konsumenten mit seiner zentralen Bedeutung für die US-Wirtschaft. Das Verbrauchervertrauen lässt nach und bei den Unternehmensmeldungen fällt öfters das Wort Kaufzurückhaltung.

Die Fedsitzung am Mittwoch brachte eine endlose Folge an Wiederholungen und die Erkenntnis, dass Fed-Chef Powell auch nicht weiß, wie sich Wirtschaft, Inflation und Arbeitsmarkt in einem halben Jahr entwickeln werden. Die (Leitzins-)Fantasie ist aus dem Markt, die nächste Zeit dürfte es verstärkt um die Wirtschaft im Wahljahr 2024 gehen. Aber dann kam der Freitag mit einigen saftigen Überraschungen, der die anderen Indikatoren fast auf den Kopf stellte. Hierzu gleich mehr.

Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Der erste Verlustmonat für 2024 ist da

Es war zwar wirklich alles andere als eine Überraschung, der 4,16 Prozent Rückgang des marktbreiten S&P 500 im Monat April. Die Euphorie der Investoren Ende März waberte zu hoch, ebenso die Positionierung von Big Money, Fear Of Missing Out – FOMO -, es war überdeutlich. Aber spannend mutete der Stimmungsumschwung bei den Anlegern schon an, wenn etwas so Erwartbares geschieht, vor allem im Zusammengang mit der US-Berichtssaison für das erste Quartal. Man beäugte die Ergebnisse kritischer als zuvor, vor allem, wenn der Ausblick die Erwartungen nicht erfüllte.

So sieht sie aus, die April-Heatmap auf den S&P 500. Viel rot bei den 500 Titeln, erwischt hatte es auch die Magnificient 7, bis auf Google, aber bei Apple und Tesla, den Verlierern des Jahres, gab es ausgerechnet im Korrekturmonat einen Turnaround.

Die Verluste im April gingen querbeet durch die Indizes, auch beim Nasdaq Composite (minus 4,41%), beim Dow Jones (minus 5%), als auch beim Nebenwerte-Index Russell 2000 (minus 7,09%). Hier hatte sich der Anstieg der Kapitalmarktzinsen besonders bemerkbar gemacht, schließlich befinden sich in diesem Segment viele unrentable Aktien, die besonders sensibel auf die Marktzinsen reagieren.

Der deutsche Leitindex Dax 40 hingegen hielt sich mit einem Minus von 3,03 Prozent im vierten Handelsmonat erstaunlich stabil. Geradezu konträr zu den Wirtschaftsmeldungen aus Deutschland. Aber, wie schon öfters betont, der deutsche Leitindex ist mit seiner Aufstellung eben eine Art Hebelinstrument auf die Weltwirtschaft.

Die Korrektur als Ganzes ist beim S&P 500 bisher nur etwas überaus Übliches, denn die 5 Prozent Kursrückgang (genau -5,9 %) sind etwas, was statistisch dreimal in einem Börsenjahr vorkommt.

Auch der Start in den Mai verlief ziemlich wackelig, mit weiteren Unternehmensergebnissen bei den marktschweren Aktien und einer Sitzung der US-Notenbank, die fast schon ehrfürchtig erwartet worden ist. Fed-Chef Powell sagte eigentlich nichts Neues, blieb etwas weniger hawkish als befürchtet, aber dennoch fuhren die Kurse an diesem Handelstag Achterbahn. Erst steil nach oben und dann zum Handelsende alles wieder ausgepreist.

Eine Bewertung des zuletzt beobachtbaren Marktverhalten: Die Investoren haben sich damit abgefunden, dass es in 2024 nur ganz wenige Zinsschritte geben wird. Der Fokus richtet sich nun auf die Entwicklung der Konjunktur und dabei besonders auf den Ausblick der berichtenden Unternehmen.

Das Thema Zinssenkungen dürfte aus amerikanischer Sicht nun „ausgelutscht“ sein und etwas vom Radar verschwinden. Jetzt geht es darum, ob das Goldilocks-Szenario einer stabilen Wirtschaft noch aufrecht erhalten werden kann. Dass die Preise hoch bleiben, das ist eigentlich schon seit Monaten erkennbar. Vor allem hatten dies vor einem Jahr Wirtschaftswissenschaftler bereits prognostiziert, dass es die Inflation strukturell schwer haben wird bis zur 2-Prozent-Marke zu fallen.

Zusammengefasst: Hohe Kapitalmarktzinsen, eine hohe Bewertung des Aktienmarktes, wechselhafte Wirtschaftsdaten, eine kleine Ernüchterung in der KI Euphorie und zugleich eine weniger günstige Saisonalität. Dies alles spricht eigentlich für einen längeren Schaukelmarkt.

Für den Aktienmarkt heißt es derzeit immer wieder „Sell the Rip“ und nicht „Buy the Dip“.

Die US-Notenbankpolitik hat ohne Zweifel etwas an Bedeutung verloren, besonders an Glaubwürdigkeit. Fed-Chef Jerome Powell fällt immer öfter mit fragwürdigen Beurteilungen der Gesamtlage in den USA auf (man denke nur an den Dezember), so wie auch am Mittwoch, als er von einem stabilen Konsumsektor sprach. Die Aussagen der Chefs von McDonald’s oder Starbucks bei ihren aktuellen Berichten über die Zahlungsbereitschaft des Verbrauchers lassen aber auf anderes schließen.

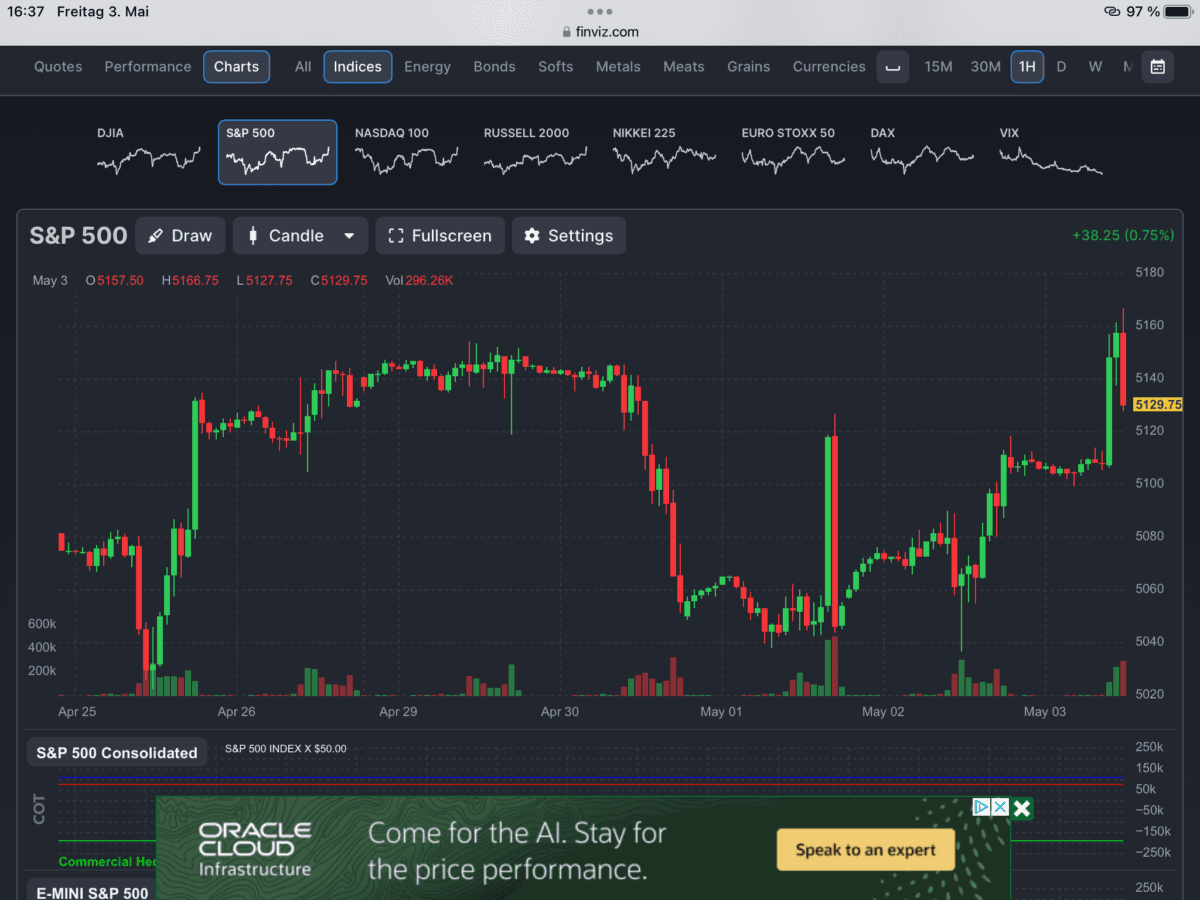

Der Future auf den S&P 500 in den letzten beiden Wochen – auf und nieder, immer wieder!

S&P 500: Die Konjunkturdaten der Woche

Bei den Wirtschaftsdaten in dieser Woche dominierte zunächst das Thema Inflation. Aus Europa und vor allem aus Deutschland kamen Inflationsdaten in der Nähe des Ziels der EZB (2,4 und 2,2 Prozent), während in den USA die Raten weiter nach oben zeigen. Ob Lohnkosten oder bezahlte Preise, es kommt kein US-Wirtschaftsdatum, bei dem derzeit diese Komponente nicht „hotter“ als erwartet hereinkommt. Kein Wunder, dass dabei die Kapitalmarktzinsen immer wieder einen Push bekommen, unterstützt von der unaufhörlichen Emissionstätigkeit des Staates bei US-Anleihen.

Es knarzt im Gebälk der US-Wirtschaft – so könnte man die Überraschung bezeichnen, die bei der Veröffentlichung der Einkaufsmanagerindizes für das Verarbeitende Gewerbe entstand. Ein Gesamtwert von unter 50 Punkten (49,2), damit im Schrumpfungsbereich gelegen. Bestätigt wurde diese Tendenz auch beim EMI für den Dienstleistungssektor: 49,4 Zähler, der erste Rutsch in den Kontraktionsbereich seit vielen Monaten bei der großen Stütze der US-Wirtschaft.

Auch war das Verbrauchervertrauen des Conference Board unerwartet stark um 6,1 Punkte auf den niedrigsten Stand seit Juli 2022 gesunken.

Dazu gab es eine Menge von verwirrenden Wirtschaftsdaten, so wie deutlich niedrigere offene Stellen (JOLTs 8,48 Millionen, nach 8,81 im Vormonat), stabile wöchentliche Arbeitslosenanträge und dann am Freitag die sehr beachteten großen US-Arbeitsmarktdaten.

Diese brachten eine ziemliche Überraschung – mit weniger als erwarteten Stellen 175.000, anstelle von 238.000. War es die letzten Monate doch stets anders gewesen. Dazu noch ein Anstieg der Arbeitslosenrate auf 3,9 Prozent und ein geringer als befürchtetes Lohnwachstum (+3,9% zum Vorjahresmonat). Ist das vielleicht schon die gewünschte Abkühlung von Jerome Powell für seinen Soft Landing, oder wird daraus vielleicht noch mehr?

Die Börsen jubelten, vor allen Dingen, weil zugleich die Rendite der so wichtigen zehnjährigen US-Staatsanleihe in Richtung 4,5 Prozent zurückging.

Wie eingangs erwähnt, jetzt richten sich die Augen auf die US-Wirtschaft und ob das Pendel der Wirtschaft nicht doch in Richtung Rezession ausschlagen könnte.

Mysterium Rezession

Apropos Rezession. In der aktuellen, vierteljährlichen Umfrage des Wall Street Journals haben Ökonomen die Wahrscheinlichkeit einer Rezession innerhalb des nächsten Jahres von durchschnittlich 39 Prozent auf 29 Prozent abgesenkt. Das Gegenteil dessen, was man für 2023 erwartete, mit der am besten antizipierten Rezession aller Zeiten.

Aber wie überraschend eine Rezession auftreten kann, zeigt folgende Grafik. In sieben der letzten zehn Wirtschaftsschrumpfungen lag das US-Wirtschaftswachstum vor der Rezession bei zwei Prozent oder höher. Es gab keine Anzeichen in den berichteten Indikatoren. Aber einen Monat später begann sie, die Rezession:

S&P 500 und das Sentiment: Zwischen Hoffnung und Zweifel

Nach dem Absturz der Stimmungslage bei den Privatinvestoren von mehr als 50 Prozent Bullen bis auf 32,1 Prozent, gab es diese Woche eine Erholung: 38,5 Prozent sind im Bullenlager, während gleichzeitig das der Bären auf 32,5 Prozent abnahm. Man erkennt die Unsicherheit, es könnte ja noch weiter gehen mit der Korrektur und die erratischen Kursschwankungen der letzten Tage taten ihr Übriges.

Eine Zurückhaltung ist auch bei Big Money zu spüren. Die Investitionsquote der Großen stieg von der Vorwoche mit 59,48 Prozent leicht auf 61,97. Man traut dem Braten noch nicht ganz, schließlich ist die Periode der ersten beiden Maiwochen statistisch eine der schlechtesten des Jahres.

Trotz der laufenden Stabilisation blieb der Stimmungsindikator von CNN, der Fear&Greed Index, mit 40 Punkten weiter im Bereich der Angst. Also auch hier scheint man noch nicht davon auszugehen, dass es das mit der Korrektur schon gewesen ist.

Allerdings könnte es aus der Sicht der Anlegerstimmung als Kontraindikation durchaus noch weiter nach oben gehen.

Die Freitagsschlusskurse

Unverhofft kommt oft. Nach drei Minuswochen im April brachte die späte Rally in dieser Woche doch noch Erholungswoche zwei für den marktbreiten S&P 500. Die Gegenbewegung verringerte das Minus des Leitindex seit seinem Allzeithoch vom 28. März nun schon auf 2,41 Prozent, das Jahresplus beträgt bereits wieder 8,12 Prozent. Nach den beiden Verlusttagen zu Wochenmitte hatte dies noch anders ausgesehen.

Der Wochenschluss:

Dow Jones: plus 1,18 Prozent, 38.675 Punkte, Vorwoche 38.239 Punkte

S&P 500: plus 1,26 Prozent, 5127 Punkte, Vorwoche 5099 Punkte

Nasdaq Composite: plus 1,99 Prozent, 16.156 Punkte, Vorwoche 15.927 Punkte

Russell 2000: plus 0,97 Prozent, 2035 Punkte, Vorwoche 2002 Punkte

Dax 40: plus 0,6 Prozent, 18.002 Punkte, Vorwoche 18.146 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 13,49 Punkte, Vorwoche 15,07 Punkte

10-jährige US-Staatsanleihe: 4,50 Prozent, Vorwoche 4,669 Prozent

2-jährige US-Staatsanleihe: 4,81 Prozent, Vorwoche 4,997 Prozent

Was für ein Rutsch bei den Kapitalmarktzinsen zum Wochenschluss. Bei den 10-Jährigen US-Treasuries ging es gleich bis an das Ausbruchsniveau heran.

Fazit

Der Einstieg in den Börsenmonat Mai gestaltete sich als schwierig, allein schon wegen der bereits schon wieder inflationär verwendeten Börsenweisheit: Sell in May…! In den wenigen Tagen schon ein ständiges Auf und Ab.

Aber dass es nach fünf Monaten Börsenhausse beim 40 Billionen Dollar schweren Leitindex S&P 500 und seinem Anstieg von einem ganzen Viertel nicht mit wenigen Tagen Korrektur getan sein kann, dies ist alles andere als überraschend. Die Zinsfantasie im Hinblick auf die Leitzinsen dürfte sich für die nächsten Wochen und vielleicht Monate erst einmal erledigt haben. Was jetzt zählt, ist die Entwicklung der Wirtschaft in einem Wahljahr. Dass die Inflation nicht so leicht unter drei Prozent fallen wird, dies wurde von Wirtschaftswissenschaftler bereits vor einem Jahr prognostiziert, aufgrund der großen strukturellen Problemen der Gegenwart (Demografie, Deglobalisierung, Dekarbonisierung).

Deshalb wird die US-Regierung alles daran setzen eine zu starke Abkühlung der US-Wirtschaft zu verhindern. Außerdem würde ein zu starker Anstieg der Arbeitslosigkeit das sichere Aus für die Wahlchancen von Joe Biden bedeuten. Dass im Hintergrund Janet Yellen die Fäden in der Hand hält, ist seit Monaten unschwer zu erkennen. Sie hat die gigantische Schuldenlast zu managen und versucht natürlich die Marktzinsen in Gestalt der Rendite der zehnjährigen Staatsanleihe zu deckeln. Ein Anstieg über fünf Prozent bei dieser Benchmark für die Konsumentenkredite würde das Goldilocks-Szenario einer stabilen US-Wirtschaft wohl zertrümmern.

Für die Börsen hingegen scheint eine andere Zeitrechnung angebrochen zu sein. Man achtet mehr auf die Ergebnisse der Unternehmen und deren Ausblicke. Die Korrektur am Aktienmarkt kann sich noch hinziehen, auch über die Sommermonate hinweg.

Ein Hoffnungselement für die Bullen ist allerdings schon wieder in der Wiederauferstehung begriffen, denn schon jetzt dürfen 50 Prozent der Unternehmen wieder eigene Aktien zurückkaufen. Bis Ende Mai ist die Blackout Period vorüber.

Einen Vorgeschmack auf diese Art des „Financial Engineering“ gab Apple bei der Präsentation seiner Quartalszahlen. Diese kamen wie erwartet mit Rückgängen zum Vorquartal. Aber die Ankündigung von Buybacks in Höhe von 110 Milliarden Dollar – der höchsten jemals angekündigten Summe – ließ den Kurs in einer ersten Reaktion gleich einmal um sieben Prozent nach oben springen. Apple findet anscheinend keine andere Investitionsmöglichkeit, als die kurstreibende Verringerung des umlaufenden Aktienbestands.

In der aktuellen Lage fühlt man sich an einen Spruch von André Kostolany aus seiner über 70-jährigen Börsen Erfahrung erinnert: „Erst wenn die zittrigen Hände aus dem Markt gespült wurden, kann es mit den Kursen wieder nach oben gehen.“

Der Wochenschluss brachte nach den Arbeitsmarktdaten aber erst einmal eine überraschende Gegenbewegung nach oben.

Sollte die Korrektur damit aber schon ein Ende gefunden haben? Zweifel sind angebracht, denn es fehlt nach wie vor ein Einbruch des S&P 500 von über zwei Prozent an einem Handelstag. Auch wenn es eine Wiederholung der Vorwoche darstellt: Derartiges hat es bereits seit über 125 Börsentagen nicht mehr gegeben, übertroffen wurde so etwas nur in zwei Jahren seit der Umstellung des S&P 500 im Jahre 1957. Es waren die Jahre 2007 und 1995, mit jeweils knapp 150 Handelstagen. Mitte der Neunzigerjahre folgte das derzeit so beschworene Soft Landing – nach 2007 aber kaam die Finanzkrise mit dem großen Absturz.

Kommentare lesen und schreiben, hier klicken