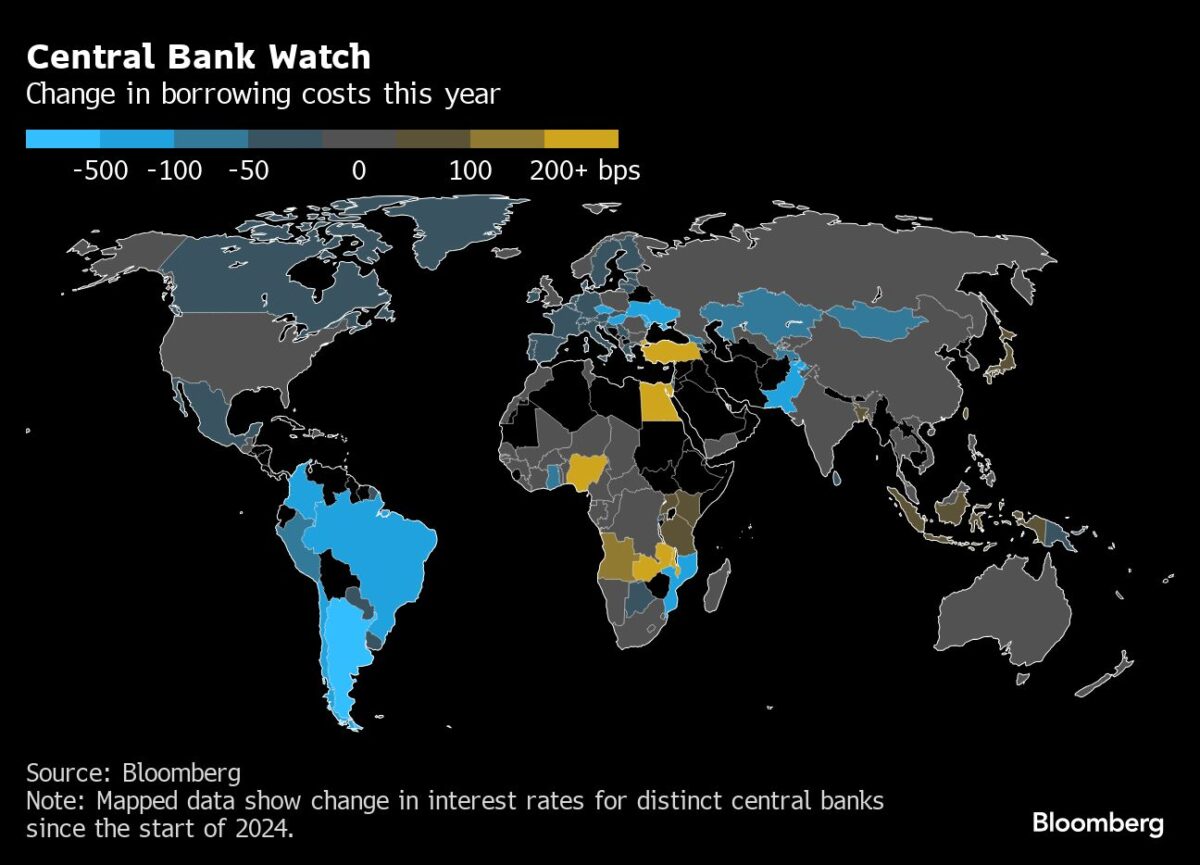

Während die ersten großen Zentralbanken wie die Europäische Zentralbank (EZB) und die Bank of Canada bereits die Zinsen gesenkt haben, bleibt die US-Notenbank weiterhin standhaft. Die Geldpolitik der Fed weicht damit in der neuen Ära des „höher für länger“ von ihren globalen Pendants ab, da man noch nicht das Vertrauen hat, dass der Kampf gegen die Inflation gewonnen ist. Die Entscheidung der Federal Reserve, in diesem Jahr weniger Zinssenkungen anzukündigen, vergrößert die Divergenz zu den anderen Notenbanken, die bereits begonnen haben, die Zinsen zu senken. Dies birgt Risiken und dürfte nicht ohne Folgen für die globalen Finanzmärkte bleiben.

Bei ihrem jüngsten Zinsentscheid sendete die Fed eine doppelte Botschaft: Nicht nur, dass die Notenbanker jetzt nur noch mit einer Zinssenkung in diesem Jahr rechnen, im Vergleich zu den drei, die sie noch im März prognostiziert hatten, sie deuteten auch an, dass die Zinsen am Ende ihres bevorstehenden Lockerungszyklus auf einem höheren Niveau als zuvor erwartet liegen könnten, was unterstreicht, dass eine Ära höherer Zinssätze ansteht.

Geldpolitik: Divergenz zur Fed birgt Risiken

Im Gegensatz zur US-Notenbank senkte die Bank of Canada letzte Woche ihren Leitzins um 25 Basispunkte auf 4,75 % und war damit die erste Zentralbank der Gruppe der Sieben (G7), die einen Lockerungszyklus einleitete. Die EZB folgte bald darauf und senkte die Zinsen um 25 Basispunkte auf 3,75 %, während die Schweizerische Nationalbank bereits im März eine Senkung vornahm.

Für die Weltwirtschaft ist die Divergenz zur Fed von Bedeutung. Höhere US-Zinsen schüren die Stärke des Dollars und werden weiterhin ausländisches Kapital aus konkurrierenden Volkswirtschaften, insbesondere aus Schwellenländern, anlocken.

Das Festhalten der Fed an der Geldpolitik wirft die Frage nach der schädlichen Volatilität der Wechselkurse auf und birgt das Risiko, dass die Fortschritte bei der Eindämmung der Inflation untergraben werden, so eine Analyse von Bloomberg Economics.

„Das allgemeine Thema für westliche, entwickelte Volkswirtschaften ist, dass wir auf dem Weg zu Zinssenkungen sind, aber es wird nicht alles auf einmal passieren“, sagte Kristina Hooper, Chief Global Market Strategist bei Invesco. „Die Fed hat dieses Mal nicht die Führung inne. Die vergangene Woche war insofern historisch, als zwei G-7-Zentralbanken die Zinsen gesenkt haben, aber keine davon war die Federal Reserve.“

Fed hält sich mit Zinssenkungen zurück

Der Fed-Vorsitzende Jerome Powell tat am Mittwoch wenig, um Wetten auf eine kurzfristige Zinssenkung zu fördern.

„Wir haben erklärt, dass wir nicht davon ausgehen, dass es angemessen ist, das Zielband für den Leitzins zu senken, solange wir nicht größeres Vertrauen darin haben, dass sich die Inflation nachhaltig in Richtung 2 % bewegt“, sagte Powell vor Reportern, nachdem die Fed die Geldpolitik beibehalten hatte. „Bislang haben uns die Daten in diesem Jahr dieses größere Vertrauen nicht gegeben“, so Powell.

Die politischen Entscheidungsträger sehen Spielraum für unterschiedliche Wege und deuten an, dass es etwas Spielraum für Divergenzen gibt, bevor sie eine Schwelle überschreiten, die die Volatilität der Finanzmärkte anheizen würde.

„Es gibt Grenzen für die Divergenz der Zinssätze, aber wir sind nicht nahe an dieser Grenze“, sagte der Gouverneur der Bank of Canada, Tiff Macklem, am Mittwoch bei einer Podiumsdiskussion in Montreal.

Eine solche geldpolitische Abweichung wird den vorherrschenden Trend, der die Devisenmärkte im Jahr 2024 erfasst hat, nur noch verstärken: Die hohen relativen Renditen, die in den USA geboten werden, machen Investitionen in amerikanische Vermögenswerte – und damit auch in den Dollar – zu attraktiv, um sie zu verpassen.

Einschätzung der Bloomberg-Analysten:

„Powells Andeutung, dass die Fed die Zinsen länger hoch halten könnte, wirft die Frage auf, inwieweit andere große Zentralbanken mit Zinssenkungen vorankommen können, ohne schädliche Wechselkursvolatilität zu schüren und die Fortschritte bei der Eindämmung der Inflation zu untergraben.

Eine Szenarioanalyse auf der Grundlage unseres hauseigenen SHOK-Modells liefert Antworten. Am Beispiel des Euro zeigt sich, dass eine Abwertung wahrscheinlich nur geringe Auswirkungen auf die importierte Inflation haben wird. Das allein wird Geldpolitik der EZB nicht beeinflussen, obwohl unser Modell zeigt, dass dies ein Risiko bleibt, das man im Auge behalten sollte.“ – Simona Delle Chiaie, Ökonomin.

Dollar wertet gegen andere Währungen auf

Mit Ausnahme von Japan sind die Gewinne gegenüber den Volkswirtschaften, in denen die Leitzinsen in diesem Jahr bereits gesenkt wurden, deutlich ausgefallen. Der Euro ist gegenüber dem Dollar um mehr als 2 %, der kanadische Dollar und die schwedische Krone um mehr als 3 % und der Schweizer Franken um fast 6 % schwächer.

Der Yen schwächte sich am Freitag im asiatischen Handel ab, nachdem die Bank of Japan beschlossen hatte, die Geldpolitik beizubehalten und den Plan für die Anleihekäufe auf ihrer nächsten Sitzung zu präzisieren. Die Entscheidung förderte den Verkauf des Yen, da die Anleger Einzelheiten über die Reduzierung der Anleihekäufe erwarteten.

Eine aktuelle Studie der Devisenstrategen der Bank of America, Howard Du und Vadim Iaralov, hat ergeben, dass die diesjährigen Dollarkäufe – ausgelöst durch den relativen Rendite- und Wachstumsvorteil der USA – größtenteils außerhalb der US-Börsenzeiten stattfanden und von Anlegern in Europa und Asien angeführt wurden.

„Wir haben eine Zentralbankdynamik, bei der die Fed im Vergleich zu den meisten anderen Zentralbanken weltweit als deutlich hawkisher wahrgenommen wird“, sagte Nathan Thooft von Manulife Investment Management. „Letztendlich wird die Fed wie alle anderen einen Zinssenkungszyklus einleiten, aber wir starten auf einem höheren Niveau und wir beginnen später“.

Fed-Zinsen sinken nur langsam

Selbst wenn die Fed die Zinsen senkt, werden die Schritte wahrscheinlich begrenzt sein, da die Inflation in einigen Bereichen hartnäckig und weit über dem 2 %-Ziel bleibt, sagte Jerome Haegeli, Chefökonom bei Swiss Re, der zuvor bei der Schweizer Zentralbank gearbeitet hat.

„Was der Markt in seinem kurzfristigen Denken übersieht, ist die Tatsache, dass die Fed die Zinsen wahrscheinlich viel langsamer und weniger stark senken wird, als bisher üblich war“, sagte er. „Der Grundsatz „Higher-for-longer“ (höher für länger) bleibt in den USA auf lange Sicht intakt.“

Händler halten es für sehr wahrscheinlich, dass die Fed die Zinsen im September senken wird. Wie das FedWatch-Tool zeigt gehen rund 62 % der Marktteilnehmer von einer Zinssenkung aus, nachdem ein wichtiger Indikator für die zugrunde liegende Inflation den geringsten jährlichen Anstieg seit mehr als drei Jahren verzeichnet hatte. Was den Trend der Divergenz begrenzen könnte, ist, dass es keine Garantie dafür gibt, dass die EZB oder andere Zentralbanken Spielraum für weitere Zinsschritte haben, da einige Zentralbanker davor warnen, dass die Inflation eine Bedrohung bleibt.

„Die Zentralbanken auf beiden Seiten des Atlantiks müssen noch hartnäckiger sein als die Inflation“, sagte EZB-Ratsmitglied Joachim Nagel auf einer Veranstaltung in Montreal.

Die Fed ist jedoch nicht die einzige Zentralbank, die hawkish ist. Die BOJ steht unter Druck, die Geldpolitik zu straffen, da ihre Währung weiterhin schwach ist. Zudem warnt die Reserve Bank of Australia weiterhin vor einem anhaltenden Preisdruck.

„Das andere Risiko ist natürlich, dass die Zinssenkungen zu früh erfolgen, die Inflation wieder anzieht und die Zinssenkungen wieder rückgängig gemacht werden müssen“, so Solita Marcelli, Chief Investment Officer für Amerika bei UBS Global Wealth Management. „Genau aus diesem Grund bleibt die Fed geduldig, wenn es um den Beginn des Lockerungszyklus geht“.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

„Die Zentralbanken auf beiden Seiten des Atlantiks müssen noch hartnäckiger sein als die Inflation“

der herr nagel ist auch ein schwätzer. dann hätte er zumindest gegen die zinssenkung stimmen müssen, wenn er sein eigenes geschwätz ernst nehmen würde. nun liegt das kind auf frühzeitiges betreiben der südländer im brunnen. hatte die dame die den halben tag im solarium (oder der terrasse?) verbringt nicht immer vor sich her getragen man müsse die mai daten (insb. auch bei löhnen) abwarten, um eine zinssenkungsentscheidung darauf zu gründen?

nun war auch das offensichtlich wieder geschwätz. inflation rauf, löhne massiv rauf. und die ezb senkt….unglaubwürdigkeit hat nun einen noch klareren namen als davor schon.

bin gespannt wie die rechnung dafür zum schluß des jahres bzw. den us wahlen aussehen wird. die risiken insb. durch die nicht mehr dafür gemachten währungsräume sind bestens beschrieben. die letzten beiden tage zeigen zumindest mal bei den indizes keine große begeisterung für die letzten entwicklungen in eu.

…es ist Wirtschaftskrieg USA – China…darauf fußt vieles, vielleicht alles…es muss geschafft werden, die Investitionen in China zu verringern, unsicherer zu machen, möglichst zum erliegen zu bringen…das schafft man mit hohen Zinsen in anderen Regionen, wie z. B. der USA oder Europa…Geld wird aus China abgezogen…das wurde gemacht…um die Deglobalisierung voranzutreiben müssen riesige Wirtschaftspakete angestoßen werden…wurde z.B. mit dem Inflation-Reduction-Act gemacht…läuft…um weitere Investitionen aus China herauszuziehen müssen andere Regionen interessant gemacht werden ohne das dabei die Anleihenverkäufe der USA zu gefährden…wird jetzt mittels der Zinssenkungen in anderen Regionen gemacht…die höheren Preise und Löhne sind ebenfalls förderlich, da der Unterschied zwischen China und dem Rest möglichst hoch sein muss und am besten wäre wenn die Unterschiede noch weiter wachsen…ich vermute mal für die Handelnden läuft vieles nach Plan…andere Regionen werden zudem stark gemacht (Mittelamerika, Indien)…es wird China so schwer wie möglich gemacht sich weiter so frei zu entfalten, wie das vorher möglich war (Einführung von Zöllen)…so ein Riese kippt aber eben nicht so schnell…vielleicht auch nie…mal sehen, wie das Signal aussieht, wenn der Spuk vorbei ist und die Chinesen bei den Amis wieder willkommen sind…