FMW-Redaktion

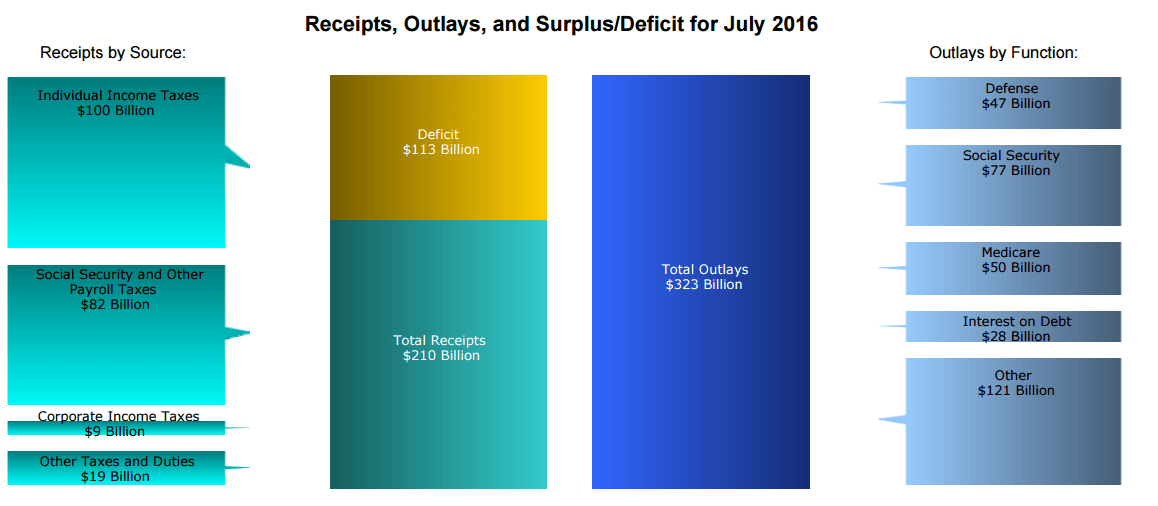

Können Sie sich vorstellen, dass eine Regierung es fertig bringt in nur einem Monat 113 Milliarden Dollar mehr auszugeben als einzunehmen? So kann man aber erklären, dass die US-Staatsschulden in einem obszönen Tempo ansteigen, wie es wohl kein George Bush oder sonst ein Präsident vor Barack Obama geschafft hatte. Alleine im Juli gab die Bundesregierung in Washington 113 Milliarden Dollar mehr aus als sie einnahm (323 Ausgaben gegen 210 Einnahmen). Das geht aus dem aktuell veröffentlichten Monatsbericht des US-Finanzministeriums hervor. Wie man das überhaupt schaffen kann? Wir wissen es nicht. Aber in der Übersicht ganz unten sieht man ja im Ansatz, wo die Gelder hinfließen und wo sie herkommen. Man überlege mal ganz nebenbei, wie die US-Konjunktur aussehen würde ohne das monströse Schuldenmachen der Regierung?

US-Präsident Barack Obama schafft doch noch einen Rekord in seiner Amtszeit. Foto: White House / Gemeinfrei.

Die USA hatten bis vor wenigen Monaten noch eine Schuldenobergrenze, die nur mit Zustimmung des Kongresses angehoben werden konnte. So gab es in den letzten Jahren mehrfach geschlossene Behörden und nicht ausgezahlte Gehälter für Staatsbedienstete, weil die Schulden immer weiter stiegen, und regelmäßig an die Grenze kamen. Nichts ging mehr, Kongress und Weißes Haus einigten sich jedes Mal auf irgendwelche Sparbeschlüsse, an die man sich eh nicht hielt. Zuletzt wurden die verkrampften Kompromisse immer nerviger – so beschloss man letztlich die Schuldenobergrenze einfach abzuschaffen.

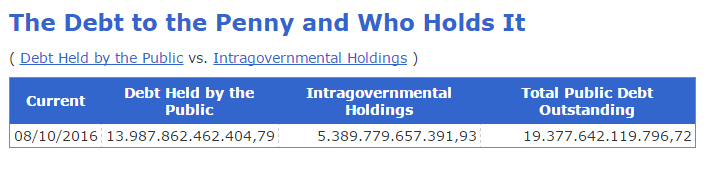

Das Resultat: Seitdem kann Obama die US-Staatsschulden in obszöne Höhen treiben, und niemand scheint sich mehr dafür zu interessieren. Ab irgendeinem Punkt spielen die genauen Zahlen ja auch keine Rolle mehr, oder? Hier der aktuellste Schuldenstand der USA: 19,37 Billionen US-Dollar. Präsident Obama dürfte es inzwischen eh egal sein, dass er seinen Vorgänger beim Schuldenmachen gerade übertrifft. Immerhin etwas, das er vorweisen kann – er wird die Bush-Steigerung von +90% bei den US-Staatsschulden wohl noch übertreffen in seiner Amtszeit! Aber auch Obama kann übertroffen werden. Wie wir gestern berichteten, will Hillary Clinton in den ersten hundert Tagen als neue US-Präsidentin das größte Konjunkturprogramm in den USA auflegen seit Endes des 2. Weltkriegs, für neue Brücken, Straßen etc.

US-Staatsschulden Stand 10. August. Grafik: US-Finanzministerium.

Die Gelder dafür können natürlich nur aus höheren Staatsschulden kommen. Und natürlich wird Hillary bestimmt beteuern, dass diese Extra-Schulden selbstverständlich eines Tages bei Vollbeschäftigung und explodierenden Steuereinnahmen locker abgebaut werden können. Hat bisher nicht funktioniert, wird auch unter Hillary nicht funktionieren. Was passieren wird? Entweder werden weiterhin ausländische Geldgeber frisches Kapital in die USA und damit in US-Staatsanleihen pumpen, und so die Maschine am Laufen halten. Oder wenn diese Quelle eines Tages doch wirklich austrocknen sollte, gibt es immer noch die große letzte Bastion. Die US-Notenbank Federal Reserve könnte endgültig einen geschlossenen Kreislauf etablieren und die US-Staatsschulden aufkaufen, in einem viel größeren Ausmaß als bisher geschehen. Dann hätte man ein finanzpolitisches System etabliert, dass selbst die Sowjetunion noch nicht gekannt hatte. Man druck einfach Geld und verleiht es dann an sich selbst!

Einnahmen und Ausgaben der US-Bundesregierung im Juli. Grafik: US-Finanzministerium

Kommentare lesen und schreiben, hier klicken

Also in den 90ern unter ihrem Mann hat das mit der Rückzahlung tatsächlich funktioniert. Ich kann mich an Einnahmeüberschüsse von jährlich 300-400 Mrd. erinnern. Damals „mussten“ die Indianer aber auch noch nicht überall auf der Welt ein paar Ländern zur Demokrotie verhelfen.

Bravo!

Da bekommt „Yes we can!“ ein ganz neue Bedeutung!

Mit VW doch das Gleiche:

a) Einige Milligramm zuwenig in den Testberichten angegeben, was die Ami-SUVs mal so nebenbei im 10-fachen rausblasen, aber VW wird gehängt. Hauptsache Dollars.

b) Kein Kyoto-Protokoll unterschrieben, stört die Wirtschaft. Umwelt egal.

c) Und bei Fracking ist die Natur und Grundwasser noch dreimal egal. Hauptsache Dollars.

Gott sei Dank bei uns noch nicht. Und wenn Trump regiert, stirbt hoffentlich auch TTIP. Dann sind wir gerettet vor der US-Rechtsanwalts-Maschine.

Trump ist schon eine Nummer für sich. Aber in der Gesamtheit gesehen wäre er als Präsident das Beste was den USA und Europa passieren kann.

Naja, der Dollar wird in absehbarer Zeit so tief fallen wie wir es in unseren kühnsten Träumen nicht vorstellen mögen.

Möge es denen gegönnt sein die schon heute in weiser Voraussicht, sich mit physischem Gold eindecken.

Prost auf das Finanzsystem.

es gibt noch eine Möglichkeit, wieder „aufzustehen“

K R I E G

Damit ist die größte Gefahr benannt. Wenn das Finanzsystem wackelt muss man einen Krieg führen.

Das hat für die USA immer funktioniert.

Nur wo soll / wird es los gehen? Ukraine? Chinesisches Meer? Werden wir dann Politiker in Deutschland / Europa haben die klar sagen: ohne uns? Merkel und die CDU wird mit Sicherheit tun was die USA verlangt.

Kaum zu glauben, aber dann werden wir uns nach einem Gerhard Schröder sehnen, vermute ich.

alle haben so verdammt recht, dass es beschämend und vorallem beängstigend ist. wer zahlt letztendlich die zeche? fr. merkel und ihre helfershelfer sicher nicht ! ja und ihre von amiland geschürte abartige migranteninvasion aber 1000%ig auch nicht. also deutscher lemming, zieh dich warm an und immer schön gehorsam und indoktriniert bleiben……gehört sich so in einer amerikanischen enklaven kolonie like germany !